Планирование на предприятии методическое пособие по выполнению курсовой работы для студентов специальности 080502 всех форм обучения

| Вид материала | Методическое пособие |

- Планирование на предприятии методическое пособие для студентов дневной, заочной, ускоренной, 1032.22kb.

- Методические указания к выполнению курсовой работы по специальности 060800 Экономика, 313.82kb.

- Л. Н. История изучаемого региона (Китай): Методическое пособие, 234.96kb.

- Программа и методические указания для студентов всех форм обучения Специальность 080502/5, 198.27kb.

- Методические указания по выполнению курсовой работы по макроэкономике для студентов, 300.45kb.

- Тамбовский Государственный Технический Университет внешнеэкономическая деятельность, 218.63kb.

- Тематика курсовых работ по дисциплине «организация коммерческой деятельности на предприятии, 97.84kb.

- Методические указания к выполнению курсовой работы на тему «Планирование объема ремонтных, 1135.96kb.

- Методическое пособие по выполнению выпускной квалификационной (дипломной) работы для, 840.51kb.

- Методические указания к выполнению курсовой работы для студентов специальности «Экономика, 903.13kb.

2.7. Расчет отчислений на социальные нужды (9-я статья калькуляции: Отчисления на социальные нужды)

Отчисления на социальные нужды составляют 26,0% и включают:

- отчисления на социальное страхование (3,2%);

- пенсионный фонд (20,0%);

- государственный фонд занятости (0,8%);

- медицинское страхование (2,0%).

Расчет произведем в таблице 1, графа 12.

Отчисления на социальные нужды планируются от суммы основной и дополнительной заработной платы. Так, сумма отчислений по изделию «Хлеб Рижский, масса 0,5 кг» составит:

(57,10 + 4,05) * 26,0/100 = 15,90 тыс. руб.

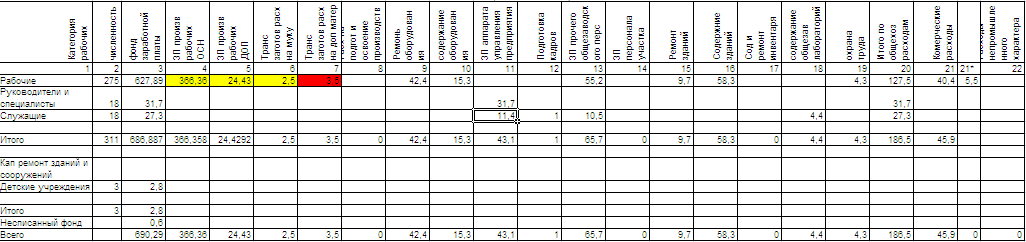

2.8. Распределение фонда заработной платы по статьям калькуляции

Для вэаимоувяэки общего фонда заработной платы с планом по себестоимости составляется расчетная Таблица 6.

Таблица 6

Распределение фонда заработной платы по статьям калькуляции (тыс. руб.)

Так, в графы 4, 5, 6 и 7 Таблицы 6 проставляются данные, ранее полученные в Таблице 5 и Таблице 3 соответственно. В графах с 9 по 20 планируются расходы по заработной плате общепроизводственного и общехозяйственного характера (см. Таблицу 6). В графе 21 предусмотрены также расходы по заработной плате, связанные с коммерческими расходами, - 46 тыс. руб. Всего: фонд заработной платы составит: 691,13 тыс. руб.

2.9. Расходы на подготовку и освоение производства (10-я статья калькуляции: Расходы на подготовку и освоение производства

(Графа 8 Таблицы 6 и графа 13 Таблицы 1) Основными затратами этой статьи являются:

- расходы пускового периода на освоение новых производств, агрегатов;

- расходы на подготовку новых видов продукции и технологических процессов;

- отчисления в фонд премирования на создания и освоение новой техники.

Затраты по этой статье определяются по специальным сметам. Расходы на подготовку и освоение новых видов изделий и новых технологических процессов включают затраты на проектирование, конструирование, разработку всех параметров режима технологического процесса, переналадку оборудования. Затраты на освоение новых видов продукции включаются по изделиям частями в течение установленного срока с момента начала массового выпуска. Следовательно, эта статья калькуляции является комплексной.

Расходы на освоение и подготовку производства распределяются пропорционально сумме основной заработной платы производственных рабочих и общепроизводственных расходов. На данном хлебозаводе эти расходы на планируемый год не предусматриваются.

2.10. Смета общепроизводственных расходов (11-я статья калькуляции: Общепроизводственные расходы)

Общепроизводственные расходы связаны с затратами на эксплуатацию оборудования и транспортных средств, на текущий ремонт оборудования и транспортных средств, амортизационные отчисления, а также стоимость износа малоценных и быстроизнашивающихся инструментов и приспособлений.

Расчет произведем в таблице 7.

Таблица 7

Cмeta общепроизводственных расходов (тыс. руб.)

| Статьи расходов | Всего | В том числе по элементам затрат | |||||||

| Вспомогательные материалы | Топливо | Энергия | Зарплата основная и дополнительная | Отчисления на соц. нужды | Амортизация основных фондов | Прочив расходы | Услуги вспомогательных цехов | ||

| А | 1 | 2 | 3 | 4 | 5 | 8 | 7 | 8 | 9 |

| Амортизация оборудования и транспортных средств | 195,07 | | | | | | 195,07 | | |

| Эксплуатация оборудования | 79,21 | 5 | | 54,93 | 15,3 | 3,98 | | | |

| Текущий ремонт оборудования и транспортных средств | 166,90 | 40 | 11,22 | 2,26 | 42,4 | 11,02 | | 60 | |

| Внутризаводское перемещение грузов | | | | | | | | | |

| Износ МБП | 18 | 18 | | | | | | | |

| ИТОГО: | 459,1734 | 63 | 11,22 | 57,19 | 57,7 | 15,00 | 195,07 | 60 | 0 |

7-я статья Сметы общепроизводственных расходов: Амортизация оборудования и транспортных средств.

Амортизация оборудования и транспортных средств определяется на основании расчетной Таблицы 8.