Планирование на предприятии методическое пособие по выполнению курсовой работы для студентов специальности 080502 всех форм обучения

| Вид материала | Методическое пособие |

- Планирование на предприятии методическое пособие для студентов дневной, заочной, ускоренной, 1032.22kb.

- Методические указания к выполнению курсовой работы по специальности 060800 Экономика, 313.82kb.

- Л. Н. История изучаемого региона (Китай): Методическое пособие, 234.96kb.

- Программа и методические указания для студентов всех форм обучения Специальность 080502/5, 198.27kb.

- Методические указания по выполнению курсовой работы по макроэкономике для студентов, 300.45kb.

- Тамбовский Государственный Технический Университет внешнеэкономическая деятельность, 218.63kb.

- Тематика курсовых работ по дисциплине «организация коммерческой деятельности на предприятии, 97.84kb.

- Методические указания к выполнению курсовой работы на тему «Планирование объема ремонтных, 1135.96kb.

- Методическое пособие по выполнению выпускной квалификационной (дипломной) работы для, 840.51kb.

- Методические указания к выполнению курсовой работы для студентов специальности «Экономика, 903.13kb.

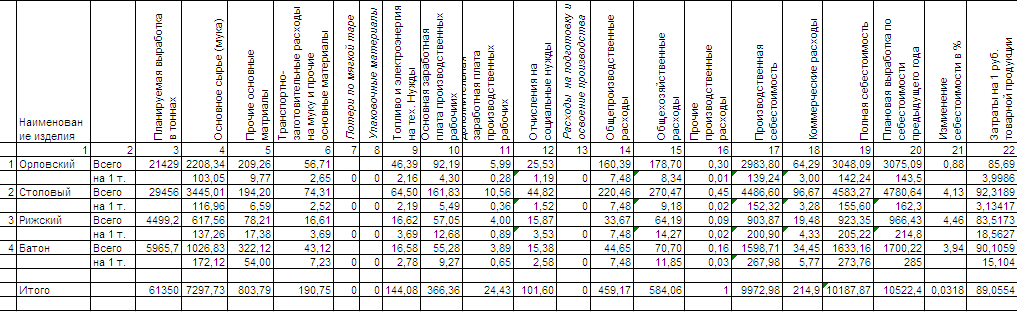

Глава 2. Расчетная часть «Планирование себестоимости продукции»

2.1. Расчет потребности и стоимости сырья и материалов. (1-я статья калькуляции: Основное сырье (мука), 2-я статья калькуляции: Прочие основные материалы)

В хлебопекарной промышленности основой расчета потребности муки является производственная программа и плановый выход готовой продукции, а для расчета прочих основных материалов - плановая потребность в основном сырье и утвержденная рецептура.

Потребность в муке (М) по каждому виду хлеба определяется как:

М = Пп * 100 / В, где

Пп - производственная программа выпуска данного вида хлеба, т;

В - плановый выход хлеба, %.

Плановый выход показывает количество готовой продукции данного вида, которая должна быть выработана из 100 кг муки.

Плановые нормы выхода устанавливают в соответствии с плановой влажностью муки - 14,5%. При влажности муки ниже плановой выход готовой продукции соответственно повышается, при влажности выше плановой выход снижается. Если хлебозавод получает муку различной влажности, то плановый выход должен быть пересчитан на фактическую влажность муки по формуле:

Вс = (В * 100)/(100 - (14,5 - Wф)), где

Вс - выход хлеба в пересчете на фактическую влажность муки, %;

В - плановый выход хлеба при плановой влажности муки, %;

Wф - фактическая влажность муки, %.

В Таблицу 2 проставим планируемую выработку в тоннах.

Таблица 1

Калькуляция себестоимости товарной продукции

Таблица 2

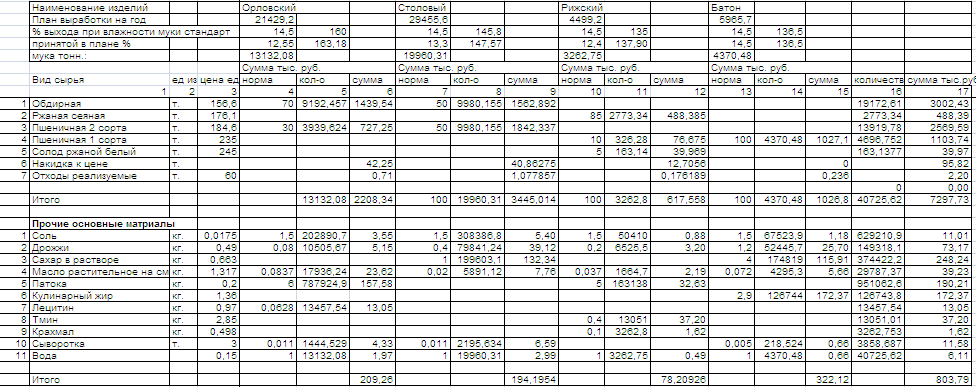

Расчет потребности и стоимости сырья и материалов

Норма выхода утверждена на стандартную влажность муки 14,5% по изделию «Хлеб Рижский, масса 0,5 кг» в размере 135%.

Мука поступает на хлебозавод с пониженной влажностью – 12,4%.

Норма выхода хлеба составляет:

Вс = (135 * 100) / (100 - (14,5 –12,4) = 136,78

Для производства изделия «Хлеб Рижский» используется мука. Расход муки составит:

М = 4499,2 * 100 / 136,78 = 3289,4 т.

В т. ч. ржаной сеяной 3289,4 * 85 / 100 = 2796,00 т.

пшеничной 1-го сорта 3289,4 * 10 / 100 = 328,94 т.

солода ржаного белого 3289,4 * 5 / 100 = 164,47 т.

При цене 1 т ржаной сеяной муки 176 руб. 10 коп. стоимость ее будет равна:

176,1 * 2796,00 = 492,38 тыс. руб.

При цене 1 т пшеничной муки 1-го сорта 235 руб. 00 коп. стоимость ее будет равна:

235,0 * 328,94 = 77,30 тыс. руб.

При цене 1 т солода ржаного белого 245 руб. 00 коп. стоимость ее будет равна:

245,0 * 164,47 = 40,30 тыс. руб.

За пониженную влажность муки на 1,3% против стандартной хлебозавод платит накидку к стоимости муки в размере 1% за каждый процент понижения влажности, т.е.

(492,38 + 77,30 + 40,30) * 0,013 = 7,93 тыс. руб.

Реализуемые отходы приняты в плане в размере 0,09% от количества муки по цене 60 руб. 00 коп. за 1 т. Их количество составит:

3289,4 * 0,0009 = 2,96 т, на сумму: 2,96*60,0 = 0,18 тыс. руб.

На эту величину уменьшатся затраты на муку.

Итого расходы по основному сырью (муке) для изделия «Хлеб Рижский, масса 0,5 кг» планируются в размере:

492,38 + 77,30 + 40,30 + 7,93 - 0,18 = 617,72 тыс. руб.

Потребность в прочих основных материалах определенного вида:

Ппм = М * Н / 100,

где М — потребность в муке, т;

Н -норма прочих основных материалов данного вида, предусмотренная рецептурой, %.

Прочие основные материалы планируются в соответствии с утвержденными рецептурами и ценами.

По изделию «Хлеб Рижский, масса 0,5» как предусматривается:

- соли -1,5% к массе муки, т.е. 3289,4 * 1000 * 1,5 / 100 = 49341,23 кг, а с учетом загрязнения в размере 3% ее потребуется 49341,23 * 1,03 = 50821,46 кг, на сумму 50821,46 * 0,02 / 1000 = 0,89 тыс. руб.;

- дрожжей - 0,2%, т.е. 3289,4 * 1000 * 0,2 / 100 = 6578,83 кг, на сумму 6578,83 * 0,49 / 1000 = 3,22 тыс. руб.;

- масла растительного на смазку форм и листов - 0,037% к массе готовой продукции (не к масса муки), т.е. 4499,2 * 1000 * 0,037 / 100 = 1664,70 кг, на сумму 1664,70 * 1,32 / 1000 = 2,19 тыс. руб.;

- патоки – 5,0% от всего количества муки. т.е. 3289,4 * 1000 * 5 / 100 = 164470,76 кг, на сумму 164470,76 * 0,2 / 1000 = 32,89 тыс. руб.;

- тмин в количестве 0,4%, т.е. 3289,4 * 1000 * 0,4 / 100 = 13157,66 кг, на сумму 13157,66 * 2,85 / 1000 = 37,50 тыс. руб.;

- крахмал - 0,1%, т.е. 3289,4 * 1000 * 0,1 / 100 = 3289,42 кг, на сумму 3289,42 * 0,498 / 1000 = 1,64 тыс. руб.;

- воды – 1 м3 на 1 т. муки, т.е. 3289,42 м3, на сумму 3289,42 * 0,15 / 1000 = 0,49 тыс. руб.

Итого стоимость прочих основных материалов:

0,89 + 3,22 + 2,19 + 32,89 + 37,50 + 1,64 + 0,49 = 78,83 тыс. руб.

Полученные в Таблице 2 данные по стоимости основного сырья (муки) и прочих основных материалов заносятся в графы 4 и 5 Таблицы 1 соответственно.

2.2. Расчет транспортно-заготовительных расходов на муку (3-я статья калькуляции: Транспортно-заготовительные расходы на муху и прочив основные материалы)

Транспортно-заготовительные расходы на муку и прочие основные материалы определяются в зависимости от конкретных условий поставок. Если мука доставляется на завод в мешках, то рассчитывается вес всех мешков и прибавляется к весу муки (нетто).

Вес мешков рассчитывается умножением веса одного мешка (примерно 0,5 кг) на общее количество мешков, которое определяется делением общего расхода муки ржаной и пшеничной (раздельно) на емкость мешка (с ржаной мукой примерно 65 кг, с пшеничной - 70 кг).

Расчет произведем в таблице 3.

Таблица 3

Расчет транспортно-заготовительных расходов на муку

| Общий расход муки (нетто) | 40749,49 | Вес одного мешка, кг | - | ||

| В т.ч. в мешкотаре | - | Всех мешков, кг | - | ||

| Содержание расходов | Автотранспортом | Итого расходов | Фактически в базисном году за 1 т. муки, руб. | ||

| За 1 тонну муки (брутто), руб. | Итого, тыс. руб. | За 1 тонну муки (нетто), руб. | Всего, тыс. руб. | ||

| 1. Стоимость перевозки | 2,6 | 105,95 | | 105,95 | |

| 2. Обслуживание ветки и подаче вагонов | | | | | |

| 3. Погрузочно-разгрузочные работы | | | | | |

| 4. Стоимость приема-сдачи | | 2,50 | | 2,50 | |

| 5. Начисления на зарплату | | 0,65 | | 0,65 | |

| 6. Прочие расходы: | | | | | |

| наценка а размере 0,07% от стоимости муки | | 5,11 | | 5,11 | |

| ИТОГО: | | 114,21 | 2,80 | 114,21 | 2,80 |

В данном примере мука доставляется на хлебозавод централизованно автомуковозами, т.е. бестарно. Оплата производится по среднему тарифу 2,6 руб. за 1 тонну брутто. Т.к. а данном случае вес брутто совпадает с весом нетто, то общая стоимость перевозки составит 40749,49 * 2,6 = 105,95 тыс. руб.

В плане предусматривается:

- заработная плата весовщика склада бестарного хранения муки-2,5 тыс. руб.,

- отчисления на социальные нужды (26,0%) - 2,5 * 0,26 = 0,65 тыс. руб..

- наценка в размере 0,07% стоимости муки – 7297,91 * 0,0007 = 5,11 тыс. руб.

Итого общая сумма транспортных расходов на муку – 114,21 тыс. руб.

Итого на 1 тонну муки (нетто): 114,21 * 1000 / 40749,49 = 2,80 руб.

Общая сумма транспортно-заготовительных расходов распределяется по каждому виду готовых изделий пропорционально весу муки.

Следовательно, для изделия «Хлеб Рижский, масса 0,5 кг» они составят:

2,80 * 3289,4 / 1000 = 9,22 тыс. руб. (Таблиц 3а).

В состав транспортно-заготовительных расходов на прочие основные материалы входит стоимость перевозки, разгрузки, наценка снабженческих органов, которая рассчитывается по итогу вида материалов. Затем сложением определяется общая сумма транспортно-заготовительных расходов, которая распределяется по видам готовых изделий пропорционально стоимости этих материалов, рассчитанных в соответствии с утвержденными рецептурами.

На данном хлебозаводе общая сумма расходов на прочие основные материалы составила по плану 76,6 тыс. руб. или на 1 руб. стоимости прочих основных материалов без воды

76,6 / (804,42 – 6,11) = 0,10 руб.

По изделию «Хлеб Рижский, масса 0,5 кг» они составят

0,10 * (78,83 – 0,49) = 7,52 тыс. руб. (Таблица 3а).

Общий итог транспортно-заготовительных расходов на муку и прочие основные материалы по изделию «Хлеб Рижский, масса 0,5 кг»:

9,22 + 7,52 = 16,74 тыс. руб. (Таблица 3а).

Полученные в результате расчетов в Таблице 3а данные переносим в Таблицу 1 в графу 6.

Таблица 3а

Расчет общих транспортно-заготовительных расходов по сортам изделий

| Транспортно-заготовительные расходы на прочие основные материалы, тыс. руб. | 76,6 | |||

| На 1 руб. стоимости прочих основный материалов без воды, руб. | 0,10 | |||

| | Наименование изделия | Транспортно-заготовительные расходы, тыс. руб. | Всего | |

| на муку | на прочие основные материалы | |||

| 1 | Хлеб Орловский 1 кг. | 36,81 | 19,89 | 56,70 |

| 2 | Хлеб Столовый 0,93 кг. | 55,94 | 18,35 | 74,29 |

| 3 | Хлеб Рижский 0,5 кг. | 9,22 | 7,52 | 16,74 |

| 4 | Батоны нарезные 0,4 кг. | 12,25 | 30,85 | 43,09 |

| | ИТОГО | 114,22 | 76,60 | 190,82 |