Східноукраїнський національний університет

| Вид материала | Конспект |

| Обобщение переменных затрат по видам продукции |

- Східноукраїнський національний університет, 2834.55kb.

- Східноукраїнський національний університет, 2401.62kb.

- Східноукраїнський національний університет, 2401.62kb.

- Східноукраїнський національний університет, 926.8kb.

- Східноукраїнський національний університет, 1383.6kb.

- Східноукраїнський національний університет, 307.07kb.

- Східноукраїнський національний університет, 404.71kb.

- Східноукраїнський національний університет, 707.5kb.

- Східноукраїнський національний університет, 579.02kb.

- Східноукраїнський національний університет, 266.3kb.

Обобщение переменных затрат по видам продукции

Планирование постоянных затрат по центрам ответственности

Списание косвенных постоянных затрат на общие финансовые результаты

Рис.12.2. Оптимизация взаимосвязей систем «директ-кост»и «стандарт-кост»

Предприятие может применять разные подходы к калькулированию затрат при составлении внешней и внутренней отчетности.

При составлении внешней финансовой отчетности традиционно применяют калькулирование полных затрат (калькулирование полной производственной себестоимости).

Калькулирование полных затрат— метод калькулирования, который предусматривает включение в себестоимость всех (переменных и постоянных) производственных затрат.

С целью составления внутренних отчетов и принятие текущих решений обычно применяют калькулирование переменных затрат.

Калькулирование переменных затрат — это метод калькулирования, который предусматривает включение в себестоимость продукции лишь переменных производственных затрат.

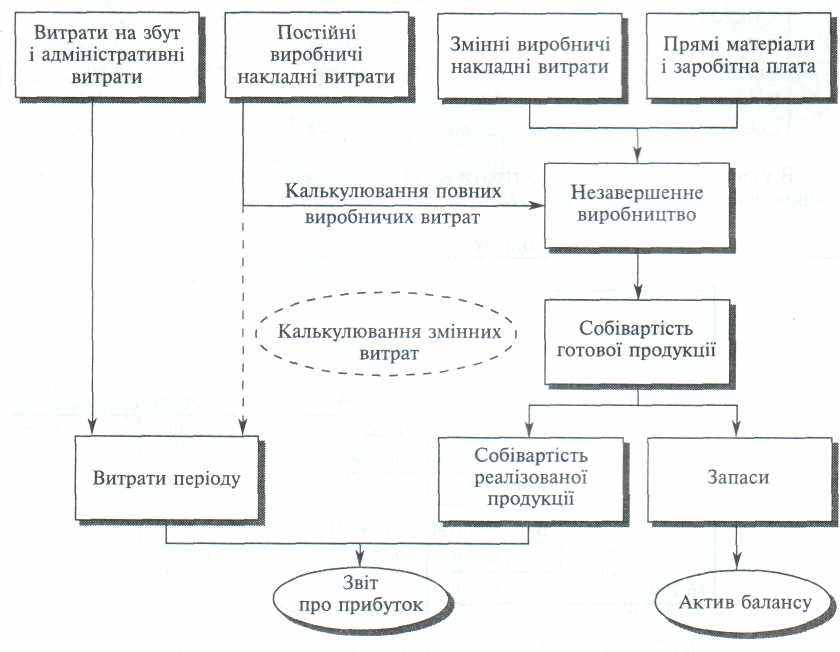

Итак, принципиальное отличие системы калькулирования переменных затрат от системы калькулирования полных затрат состоит в подходе к постоянным производственным накладным затратам (рис. 1.1).

Из приведенной схемы видно, что в системе калькулирования полных затрат в себестоимость продукции включают все производственные затраты. Соответственно, все производственные накладные затраты (как переменные, так и постоянные) распределяют между изделиями и включают в себестоимость незавершенного производства и готовой продукции.

В случае использования системы калькулирования переменных затрат не только операционные затраты (на управление, сбыт и т.п.), а и постоянные производственные затраты рассматривают как затраты периода и списывают за счет прибыли. В конце концов в себестоимость незавершенного производства и готовой продукции включают лишь переменные производственные затраты.

Рис. 12.3 Калькулирование полных и переменных затрат

Система калькулирования переменных затрат дает возможность определить маржинальний доход, широко применяемый для анализа прибыльности и принятие управленческих решений.

Маржинальний доход — разность между доходом от продажи продукции (товаров, работ, услуг) и переменными затратами предприятия.

Маржинальний доход = Продажа - Переменные затраты (1.1)

Маржинальний доход отображает взнос сегмента (продукта, подраздела в покрытия постоянных затрат и формирования прибыли.

С учетом этого этот показатель можно выразить так

Маржинальний доход = Постоянные затраты + Прибыль (1.2)

В отличие от традиционного отчета о прибыли, отчет , построенный на основе калькулированя переменных затрат, отображает маржинальний доход, или несколько показателей маржинального дохода: производственный, общий и т.п..

Для определения влияния системы калькулирования затрат на финансовый результат деятельности предприятия и структуру его отчетности используем данные, приведенные в табл. 12.1.

Таблица 12.1

Данные о деятельности предприятия за 1 квартал

| Показатель | | Месяц | |

| | 1 | 2 | |

| Выработано единиц | 3 000 | 3 000 | 3 000 |

| Реализовано единиц | 3 000 | 2 500 | 3 500 |

| Цена за единицу, грн | 50 | 50 | 50 |

| Переменные затраты на единицу, грн: | | | |

| • производственные | 25 | 25 | 25 |

| • на управление и сбыт | 10 | 10 | 10 |

| Постоянные затраты, грн | | | |

| • производственные | 21 000 | 21 000 | 21 000 |

| • на управление и сбыт | 12 000 | 12 000 | 12 000 |

На основании данных таблицы составим отчет о прибыли предприятия, прокалькулировав переменные и полные затраты (табл. 12.2 и 12.3).

Таблица 12.2.

Отчет о прибыли (система калькулирование переменных затрат), грн

| | Месяц | ||

| | 1 | 2 | 3 |

| 1. Доход от продажи | 150 000 | 125 000 | 175 000 |

| 2. Себестоимость реализованной продукции | (75 000) | (62 500) | (87 500) |

| 3. Производственный маржинальний доход | 75 000 | 62 500 | 87 500 |

| 4. Переменные операционные затраты | (30 000) | (25 000) | (35 000) |

| 5. Общий маржинальний доход | 45 000 | 37 500 | 52 500 |

| 6. Постоянные затраты | (33 000) | (33 000) | (33 000) |

| 7. Операционная прибыль | 12 000 | 4 500 | 19 500 |

| Таблица 12.3. Отчет о прибыли (система калькулирование полных затрат), грн | |||

| Показатель | Месяц | ||

| 1 | 2 | 3 | |

| 1. Доход от продажи | 150 000 | 125 000 | 175 000 |

| 2. Себестоимость реализованной продукции | (96 000) | (80 000) | (112 000) |

| 3. Валовая прибыль | 54 000 | 45 000 | 63 000 |

| 4. Операционные затраты | (42 000) | (37 000) | (47 000) |

| 5. Операционная прибыль | 12 000 | 8 000 | 16 000 |

Сравнение отчетов о прибыли, составленных разными методами, дает такой результат:

Метод Прибыль, грн

Январь Февраль Март

Калькулирование переменных затрат 12 000 4 500 19 500

Калькулирование полных затрат 12 000 8 000 16 000

Итак, в январе прибыль, рассчитанная разными методами, совпадает, а в феврале и марте существует разность на сумму 500 грн.

Причиной этой разности есть расхождение объемов производства и реализации в феврале и марте.

В феврале было выработано 3 000 единиц продукции, а реализовано только 2 500 единиц.

Итак, на конец февраля имел место запас готовой продукции 500 единиц, оценку которого осуществляли так:

- Калькулирование переменных затрат: 500 ед. -25 грн = 12 500 грн.

- Калькулирование полных затрат: (500 ед. 25 грн) + ((21 000/3 000) 500 от) = 12 500 + 3 500 = 16 000 грн.

Как видим, полная производственная себестоимость запасов больше, чем оценка их путем калькулирования переменных затрат, на 3 500 грн, то есть на сумму распределенных постоянных накладных затрат. Вследствие этого общие затраты, включенные в отчет о прибыли за системой калькулирования полных затрат, меньшие за общие затраты, включенные в отчет о прибыли за системой калькулирования переменных затрат, именно на 3 500 грн, что обусловило разность в величине операционной прибыли.

В марте, наоборот, объем продажи превышает объем производства на 500 единиц за счет реализации запасов, накопленных в феврале.

Вследствие этого общие затраты в отчете о прибыли по системе калькулирования полных затрат на 3 500 грн большие, чем общие затраты, включенные в отчет о прибыли по системе калькулирования переменных затрат.

Разность в прибыли можно вычислить за формулой:

Изменение величины Бюджетная ставка

Разность прибыли = запасов * распределения постоянных

готовой продукции накладных расходов

В нашем примере ставка распределения постоянных накладных затрат составляет 7 грн на единицу (21 000 : 3 000).

Исходя из этого:

500 ед. 7 грн = 3 500 грн.

Укажем, что такая формула может быть применена лишь тогда, когда не было изменения в остатках незавершенного производства и не изменялась бюджетная ставка распределения постоянных производственных накладных затрат.

В других случаях следует пользоваться такой формулой:

| Разница прибыли = | Постоянные производственные накладные затраты в себестоимости запасов на конец периода | - | Постоянные производственные накладные затраты в себестоимости запасов на начало периода |

Итак, вследствие увеличения запасов готовой продукции (из-за отсутствия изменения остатков незавершенного производства) прибыль по системе калькулирования полных производственных затрат превышает прибыль за системой калькулирования переменных затрат на 220 000 грн.

Такая разность в зависимости от характера изменений в запасах соответственно прибавляется или отнимается от суммы прибыли при переходе от одной системы калькулирования к другому (табл. 12.4).

Таблица 12.4

Согласование сумы прибыли при калькулировании полных и переменных затрат

| Изменение в запасах | Переход | |

| | от калькулирования полных затрат к калькулированию переменных затрат | от калькулирования переменных затрат к калькулированию полных затрат |

| Нет изменений в запасах | Корректирование не нужно | Корректирование не нужно |

| Увеличения запасов | Вычитание разности из прибыли | Добавления разности в прибыль |

| Уменьшение запасов | Добавления разности в прибыль | Вычитание разности из прибыли |

Система калькулирования переменных затрат предоставляет информацию, необходимую для принятия текущих решений относительно оптимизации производственной программы; ценообразования; приобретения или изготовления комплектующих изделий; расширения или сокращения производства определенной продукции и т.п..

Для иллюстрации возможностей системы калькулирования переменных затрат рассмотрим пример. Эта система калькулирования имеет как сторонников, так и критиков, поскольку у нее есть и преимущества, и недостатки.

Преимуществами системы калькулирование переменных затрат является:

• отчеты, составленные на основе калькулирования переменных затрат, большей степенью отвечают интересам руководителей предприятия, поскольку дают возможность принимать текущие решения и осуществлять оценку отдельных сегментов деятельности (подразделов, регионов, категорий заказчиков и т.п.);

- упрощается калькулирование себестоимости продукции, а оценка запасов осуществляется соответственно к текущим затратам, необходимым для изготовления определенных изделий;

- величина операционной прибыли находится в прямой зависимости от объема реализации.

Недостатками системы калькулирование переменных затрат считают:

- отчетность предприятия, составленная на основе калькулирования переменных затрат, не отвечает общепринятым принципам подготовки финансовой отчетности и требованиям налоговой системы;

- для распределения затрат на переменные и постоянные нужны дополнительные расчеты, которые не всегда обеспечивают точный результат;

- для принятия стратегических решений необходимая информация про полные затраты предприятия, которая требует дополнительных затрат на распределение постоянных накладных затрат внесистемным путем.

Обобщение исследований практики использования систем калькулирование в разных странах свидетельствует, что компании многих развитых стран ведут учет на основе калькулирования полных затрат (табл. 12.5.

Таблица 12.5.

Базовая система учета затрат в развитых странах

| страна | Система калькулирования | |

| | переменных затрат, % | полных затрат, % |

| США | 31 | 69 |

| Канада | 48 | 52 |

| Австралия | 33 | 67 |

| Япония | 31 | 69 |

| Швеция | 42 | 58 |

| Великобритания | 52 | 48 |

При этом компании, которые используют систему калькулирования переменных затрат, применяют разный подход к постоянным производственным затратам (табл. 12.6).

В практике применяют разные модели калькулирования переменных затрат.

Простая модель калькулирования предусматривает вычитание переменных затрат из дохода от продажи для получения показателя маржинального дохода.

Таблица 12.6. Подходы к постоянным производственным затратам в случае применения калькулирование переменных затрат как базовой системы учета

| Подход | Австралия. % | Япония. % | Большая Британия, % |

| Пропорциональное распределение между запасами и себестоимостью реализованной продукции в конце года | 41 | 39 | 25 |

| Использование переменных затрат вдоль года и переход к полным затратам в конце года | 11 | 8 | 4 |

| Параллельное использование двух систем калькулирования | 23 | 33 | 31 |

| Постоянные производственные затраты списывают на затраты периода | 25 | 3 | 35 |

| Другие | 0 | 17 | 5 |

Варианты простой модели калькулирования переменных затрат приведен на рис 12.2 и 12.3.

Развитая модель калькулирования переменных затрат требует обособление прямых постоянных затрат сегмента от общих постоянных затрат (рис. 12.4) для оценки деятельности сегментов.