1. Особенности расчета тарифных ставок по страхованию жизни

| Вид материала | Документы |

- Методика расчета тарифной ставки по страхованию жизни. Методики расчета тарифных ставок, 59.75kb.

- Методика расчета тарифа по видам страхования иным, чем страхование жизни Структура, 29.68kb.

- Тематика лабораторных работ по учебной дисциплине «Статистика страхования», 86.61kb.

- Рекомендации по определению тарифных ставок (окладов) работников коммерческих организаций, 975.59kb.

- Содержание поздравления федеральная палата адвокатов России, 2349.15kb.

- Программы по страхованию жизни и страхованию, 86.1kb.

- Основным документом при повременной оплате труда является табель учета рабочего времени, 92.54kb.

- 24 февраля 2010 г. Генеральный директор ск allianz росно жизнь Максим Чернин возглавил, 56.99kb.

- Постановление министерства труда и социальной защиты республики беларусь, 1024.51kb.

- Методика расчета базовых ставок платы (нормативной цены) для определения кадастровой, 752.1kb.

65. Расчет резервов по страхованию жизни (нет)

В соответствии с разъяснениями Росстрахнадзора от 27 декабря 1994 г. под страхованием жизни понимаются виды личного страхования, расчеты тарифных ставок по которым проводят с помощью актуарных методов, используя при этом таблицы смертности и норму доходности по инвестированию временно свободных средств резервов по страхованию жизни. Страхование жизни предусматривает выплаты страховых сумм в случаях смерти застрахованного; дожития застрахованного до окончания срока страхования или определенного договором страхования возраста; выплаты пенсии (ренты, аннуитета) застрахованному лицу в случаях, предусмотренных договором страхования (окончание действия договора, достижение застрахованным определенного возраста, текущие выплаты (аннуитеты) в период действия договора страхования).

Для исполнения обязательств по договорам страхования жизни по страховым событиям, перечисленным выше, создаются специальные резервы. За рубежом такие резервы называются математическими резервами вследствие математической базы их расчета.

Резервы по страхованию жизни предназначены для расчетов со страхователями после окончания срока действия договора. Операции по страхованию жизни носят долгосрочный характер, поэтому страховые взносы накапливаются в течение длительного срока. Эти средства временно находятся в распоряжении компании и направляются в инвестиции, что приносит страховщику дополнительную прибыль, используемую для обеспечения финансовых гарантий страхователям.

Объем совокупного резерва по действующим договорам страхования определяется на основе периодически проводимой инвентаризации лицевых счетов. Обязательства страховщика по видам страхования жизни рассчитываются с учетом нормы доходности, используемой страховщиками при расчете страховых тарифов и согласованной с надзорными органами.

В настоящее время отсутствуют общие правила формирования страховых резервов по страхованию жизни. Каждая страховая организация, осуществляющая операции по страхованию жизни, разрабатывает самостоятельно Положение о формировании соответствующих резервов, согласовывая его с органами надзора за страховой деятельностью.

Страховая организация рассчитывает размеры страховых резервов перед определением финансовых результатов от проведения страховой деятельности по состоянию на соответствующую дату. Базой для расчета величины резерва по страхованию жизни служит на-

численная в отчетном периоде страховая нетто-премия по заключенным договорам страховани

69. Взаимное страхование

Страховой рынок предлагает много различных типов страхования ответственности, большинство из них покрываются клубами взаимного страхования. Клубы взаимного страхования страхуют ответственность судовладельцев, фрахтователей, менеджеров и других лиц, связанных с эксплуатацией судов, в отношении третьих лиц, включая ответственность за загрязнение окружающей среды.

Впервые такие клубы возникли в Англии в XVIII в. с целью покрытия рисков на бесприбыльной основе. В XIX в. они получили широкое развитие в связи с тем, что 25% возможного убытка, причиненного столкновением судов, подлежало возмещению самим судовладельцем. Указанный риск стали распределять между членами клуба взаимного страхования.

Первоначальной формой клубов взаимного страхования были клубы защиты, которые страховали ответственность судовладельца за вред, причиненный судовому экипажу, пассажирам, береговым рабочим, а также торговым сооружениям и др., связанным с эксплуатацией судов. Наряду с ними возникли клубы ответственности по грузам, которые возмещали ущерб судовладельцам, связанный с ответственностью за сохранность перевозимых грузов. По мере развития данных форм страхования произошло объединение клубов защиты и возмещения в клубы взаимного страхования, которые называются также ассоциациями взаимного страхования судовладельцев.

Клубы Р & I предлагают различные виды покрытия рисков в отношении третьей стороны. Основные страхуемые риски:

- гибель или повреждение груза, находящегося на судне;

- телесные повреждения, болезнь или смерть членов команды, пассажиров, портовых грузчиков;

- гибель имущества, принадлежащего членам команды и пассажирам;

- повреждение доков, пирсов, пристаней и других плавающих объектов, за исключением судов;

- часть ответственности за столкновение (У4), не покрываемая полисами каско-страхования;

- расходы по перемещению останков судна;

- претензии со стороны команды;

- отсутствие возмещения по общей аварии;

- загрязнение окружающей среды нефтью и другими веществами с судна;

- штрафы;

- прочие (обязательства по контрактам на буксировку, карантинные издержки, имущество на корабле, судебные издержки и т.п.)

Исключения из страхового покрытия составляют:

- гибель или повреждение судна, по вине которого произошло столкновение;

- расходы по спасению;

- военные и забастовочные риски;

- возросшая стоимость (прибыль);

- фрахт;

- атомные риски.

Высшим органом управления клуба взаимного страхования является общее собрание членов, избирающее совет директоров, который устанавливает размер страховых взносов исходя из расчетных сумм, необходимых для оплаты претензий и покрытия расходов на ведение дела. При наступлении страхового случая судовладелец должен обратиться в клуб взаимного страхования и предоставить аварийный сертификат, акт экспертизы, оправдательные и другие документы, относящиеся к убытку.

Крупнейший клуб взаимного страхования — Бермудская ассоциация взаимного страхования судовладельцев Соединенного королевства Великобритании и Северной Ирландии. Суммарный тоннаж, застрахованный этим клубом, составляет около 200 млн брутто-регистровых т. Членами клуба могут быть судовладельцы и другие лица, имеющие заинтересованность в том или ином судне, включая повременных фрахтователей. Деятельность этого клуба построена на интернациональной основе, он принимает в свой состав всех желающих судовладельцев независимо от их национальной принадлежности, типа и размера судов, которыми они владеют. В настоящее время он объединяет в своем составе судовладельцев более 50 стран.

При определении размера взноса для члена клуба принимается во внимание набор рисков, на которые хочет получить защиту судовладельцев. Учитывается также послужной список (история страховых со-оытий) и размер страховой франшизы.

Критериями для определения размера страховых взносов в клубах взаимного страхования служат:

- тип судна,

- брутто-регистровский тоннаж;

- район плавания;

- объем страховой ответственности;

- требования национального законодательства в отношении ответственности судовладельца за действия членов экипажа судна и его

агентов.

Клубы взаимного страхования требуют включения в договор перевозки определенных оговорок. При отсутствии подобных оговорок соответствующее судно исключается из страхования в клубе либо по нему существенно увеличивается страховой взнос.

После принятия заявителя в члены клуба ему выдаются сертификат о приеме в члены клуба взаимного страхования, перечень принятых на себя в клубе страховых интересов, порядок оплаты страховых взносов, размер франшизы по каждому рейсу, период страхования. Страховой взнос оплачивается на каждый страховой год из расчета ожидаемой суммы возмещений.

Деятельность клуба основана на использовании денег созданного фонда. Если средств фонда оказалось недостаточно, члены должны внести дополнительные взносы. С целью упрощения схемы расчетов годовой взнос делится на части, и при необходимости очередная доля взноса увеличивается. Вместе с тем страховое покрытие, предоставляемое в клубе взаимного страхования, дешевле, чем в страховой компании, в силу некоммерческого характера этой организации.

В России этим видом страхования с 1972 г. занимался «Ингосстрах», который перестраховывал свою ответственность в одном из самых крупных клубов взаимного страхования — английском U.K. Mutual. В настоящее время «Ингосстрах» сотрудничает и с другими клубами взаимного страхования. Кроме того, морское страхование практикуют около 30 независимых негосударственных страховщиков Москвы, Петербурга, Калининграда. В их числе «Континент-Полис*, «ЖАСО», «Росно», «ЛуУКойл», «Промышленно-страховая компания», «АСК-Петербург», «Наста-Балт», САО «Росгосстрах — Дальний Восток», «Страховой Альянс» Калининграда и др. Следует отметить, что условия проведения страхования практически идентичны как в российских, так и в иностранных страховых компаниях. Часть из них пользуются правилами страхования, основанными на лондонской модели, другие ориентируются на норвежскую модель.

Уровень конкуренции в этом секторе рынка растет. Не располагая разветвленной сетью своих представителей за рубежом, российские страховщики решают эту проблему путем заключения договоров с иностранными агентскими фирмами. Конкуренция вынуждает национальных страховщиков, только осваивающих этот рынок, привлекать к себе клиентов более низкими тарифами. При заключении договоров они предлагаю клиентам льготы, например, в виде поквартальной уплаты страховых взносов. Российские страховщики активно сотрудничают с западными морскими страховщиками по линии перестрахования. Кроме того, они стараются продвигать на внутреннем рынке более привлекательные страховые продукты, опираясь на тот факт, что работа с отечественными страховщиками для российских клиентов гораздо проще. Низкие тарифы и ориентация на российскую специфику определяют условия страховой защиты. Состав страхового покрытия, например, по каско-страхованию ограничен рисками гибели и повреждения судна, расходами по спасению и минимизации возможного ущерба. Страхуется ответственность судовладельца за груз и столкновения. Разброс тарифов составляет от 0,4 до 3,5% стоимости судна, в зависимости от типа судна. Размер страховой премии в страховании ответственности судовладельца составляет от 5 до 100 и более тыс. долл. США за одно судно при лимите ответственности до 500 млн долл. США.

Ежегодно в мире происходит огромное количество дорожно-транспортных происшествий, в результате которых получают травмы люди, разбиваются автомобили, приходит в негодность багаж. Убытки по данным происшествиям практически во всем мире покрываются за счет страхования ответственности владельцев автотранспорта. В развитых европейских странах этот вид страхования является обязательной системой финансовых гарантий пострадавшим.

70. Публичный характер договора личного страхования

Статья 927 ГК РФ указывает, что договор личного страхования является публичным. Это означает, что страховщик, имеющий лицензию на какой-либо из видов личного страхования, обязан заключать этот договор с любым, кто к нему обратится, «при наличии возможности» (ст. 426 ГК).

Возможность страховщика заключить договор страхования определяется только наличием у него лицензии по данному виду страхования. При ответственности более разрешенного ему максимального размера по одному договору страхования данного вида рисков часть суммы всегда может быть передана в перестрахование. Конечно, передача ответственности в перестрахование — не обязанность, а право страховщика, но заключить публичный договор при наличии возможности — это уже его обязанность. Если страховщик отказал в заключении договора по мотиву превышения лимита ответственности, то его можно обвинить в том, что он не «принял все меры для надлежащего исполнения обязательства», как указано в ст. 401 ГК. Следовательно, он не только не исполнил обязательство, но и виновен в его неисполнении. Поэтому если страховщик, имеющий соответствующую лицензию, отказал в заключении договора личного страхования, его можно заставить заключить договор в судебном порядке со ссылкой на ст. 426 и 445 ГК.

Другое важное условие публичных договоров, установленное ГК РФ, состоит в том, что страховщик «не вправе оказывать предпочтение одному лицу перед другим в отношении заключения публичного договора...», поэтому «цена товаров, работ и услуг, а также иные условия публичного договора устанавливаются одинаковыми для всех потребителей...» (ст. 426). Между тем страховщики часто делают скидки для отдельных страхователей, например для своих учредителей. Если такие скидки имеются, то, согласно ГК РФ, любой страхователь вправе на них претендовать.

71

Сфера деятельности страховых организаций не ограничивается исключительно обеспечением страховой защиты. Располагая достаточным объемом временно свободных средств, страховая организация наряду с проведением страховых операций активно участвует в инвестиционной деятельности. Инвестиционная деятельность страховых организаций основана на механизме размещения страховых резервов. Однако привлеченный характер средств страховых резервов предопределяет установление определенных ограничений в формах и условиях их инвестирования. Необходимость исполнения договорных обязательств, создания соответствующих финансовых гарантий, а также влияние инфляции требуют от страховщика продуманной и взвешенной инвестиционной политики. Инвестиционный риск страховой организации должен быть сведен к минимуму за счет вложения средств страховых резервов в наиболее безопасные активы, приносящие не самый высокий, но устойчивый доход.

Инвестиционная деятельность составляет второй по приоритетности, после страховых взносов, источник доходов страховых организаций. В соответствии с действующим законодательством РФ — это коммерческая деятельность, разрешенная страховщикам. Инвестиционная деятельность оказывает существенное влияние на финансовую устойчивость страховой организации. Вместе с тем при проведении инвестиционных операций страховщики зависят от состояния финансового рынка и несут инвестиционный риск.

Согласно ст. 27 Федерального закона «Об организации страхового дела в Российской Федерации», размещение страховых резервов должно осуществляться страховщиками на условиях диверсификации, возвратности, прибыльности и ликвидности. Рассмотрим эти принципы в последовательности с точки зрения их вклада в обеспечение финансовой устойчивости

Принцип возвратности подразумевает максимально надежное размещение активов, обеспечивающее их возврат в полном объеме. Данный принцип распространяется как на активы, покрывающие страховые резервы, так и на размещение собственных свободных средств страховой организации

Принцип ликвидности означает, что структура вложений должна быть такой, чтобы в любое время были в наличии ликвидные средства или активы, без труда обращаемые в ликвидные средства. Иными словами, страховая организация в любой момент должна иметь в наличии средства, необходимые для выплаты страхователям оговоренных договором сумм в установленные сроки.

Принцип диверсификации (или принцип «смешивания и рассеивания») вложений обеспечивает распределение инвестиционных рисков, которые преследуют каждого инвестора, на различные виды вложений, и гарантирует тем самым большую устойчивость инвестиционного портфеля страховщика. Согласно этому принципу, не должно допускаться превалирование какого-либо вида вложений над другими. Структура вложений капитала не должна быть однобокой как в территориальном, так и в отраслевом аспектах. Не рекомендуется концентрировать вложения на одном предприятии или проекте.

Принцип прибыльности вложений (или принцип рентабельности) означает, что активы должны размещаться при обеспечении названных выше условий с учетом конъюнктуры фондового рынка и приносить постоянный и достаточно высокий доход.

Другими словами, страховщики в своей инвестиционной деятельности при управлении средствами страховых резервов должны обеспечивать высокую рентабельность вложений, позволяющую сохранить реальную стоимость вложенных средств в течение срока инвестирования, и в случае необходимости иметь возможность легко и быстро реализовать размещенные активы.

На инвестиционную активность страховщика существенное влияние оказывают размеры и структура страхового портфеля по видам страхования, величина аккумулированных резервов и сроки распоряжения ими. Существенно различается структура инвестиций страховых организаций, занимающихся страхованием жизни, и иными видами страхования.

72. Собственные резервы страховщика

Состав собственных средств- нераспределенная прибыль, уставный капитал, резервный и добавочный капитал.

Страховая компания считается платежеспособной в том случае, когда фактическая величина ее собственных средств соответствует нормативной. Нормативный размер собственных средств Оценивается следующими тремя показателями:

- маржа платежеспособности;

- гарантийный фонд = '/3 маржи платежеспособности;

- минимальный гарантийный фонд.

Определение платежеспособности для страховых компаний, занимающихся рисковыми видами страхования. Маржа платежеспособности определяется на основе индекса премий и индекса выплат. В качестве маржи применяется максимальная из двух рассчитанных величин:

Индекс премии = 0,18/0,16 • Р- RQ,

где Р — сумма страховых брутто-премий, поступивших в отчетном году; 0,18 — коэффициент, применяемый к величине премий до

50 млн евро; 0,16 — коэффициент, применяемый к величине премий свыше 50 млн евро; RQ — доля участия перестрахования в покрытии ущербов (не принимается ниже 0,5). Определяется отношением собственного покрытия ко всему покрытию по страховым случаям;

Индекс выплат = 0,26/0,23 • S RQ,

где S — средняя величина выплат в течение последних трех лет; 0Д6 — коэффициент, применяемый к величине выплат до 35 млн евро; 0,23 — коэффициент, применяемый к величине выплат свыше 35 млн евро;

Гарантийный фонд = '/з маржи платежеспособности.

Минимальный гарантийный фонд зависит от вида страховой деятельности, которым занимается данная компания. Обычно устанавливается в абсолютных величинах. Для компаний, занимающихся страхованием юридических расходов, — 200 тыс. евро; гражданской ответственности — 400 тыс. евро; кредита — 1400 тыс. евро; видами, не перечисленными выше, — 300 тыс. евро.

Требования по минимальному гарантийному фонду применяются для вновь образованных и некрупных страховых компаний.

Определение платежеспособности для компаний, занимающихся страхованием жизни. Нормативный показатель платежеспособности представляет собой сумму двух величин:

- показателя, рассчитываемого на основе рискового капитала иопределяемого как разница между максимально возможными выплатами по действующим договорам и накопленным для этой цели ка

питалом;

- показателя, исчисляемого на основе величины математических резервов, рассчитанных математическими методами как разница между обязательствами страховщика и страхователя.

Первый компонент маржи платежеспособности рассчитывается по формуле

Маржа(1) = 0,003 ■ RK ■ RQ,

где RK — рисковый брутто-капитал за отчетный год по прямым и косвенным сделкам страхования жизни, определенный как сумма выплат страхового возмещения на день составления отчета минус образованные резервы покрытия; 0,003 — коэффициент, применяемый при расчете во всех случаях, кроме краткосрочного страхования на случай смерти сроком до 5 лет; RQ — доля участия перестрахования в покрытии ущербов (не принимается ниже 0,5). Определяется отношением рискового капитала на собственном удержании к брутто-рисковому капиталу за отчетный год.

Собственные средства компании должны находиться в определенном соотношении с размерами страховой премии по данному виду страхования, которые планируются на первый год его осуществления. При первом обращении страховщика за получением лицензии оплаченный уставный капитал и иные собственные средства страховщика должны обеспечивать проведение планируемых видов страхования и выполнение принятых страховщиком обязательств по договорам страхования и составлять в совокупности величину не ниже той, которая установлена в условиях лицензирования для определенного вида страховой деятельности (г):

Оплаченный УК + Иные собственные средства

Сумма страховой премии на первом году деятельности

Максимальная ответственность по отдельному риску по договору страхования не может превышать 10% собственных средств страховщика. Если максимальная ответственность по договору превышает указанный норматив, должно быть предусмотрено перестрахование избыточного риска.

При обращении за получением лицензий на новые виды страховой деятельности уже действующие страховые компании должны отвечать требованиям платежеспособности в соответствии с Положением о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, утвержденное приказом Минфина РФ от 2 ноября 2001 г.

74 Структурные соотношения активов и резервов

Правила устанавливают структурные соотношения активов и резервов, т.е. общая стоимость тех или иных видов активов, принимаемых в покрытие страховых резервов, не может превышать определенного процента от суммарной величины страховых резервов. Суммарная величина страховых резервов определяется без исключения доли перестраховщиков.

Структурные соотношения активов и резервов, установленные Правилами, представлены в табл. 31.4. Государственные ценные бумаги Российской Федерации, денежная наличность, денежные средства на счетах в банках, иностранная валюта на счетах в банках, являющихся резидентами РФ, принимаются в покрытие страховых резервов без ограничений на суммарную стоимость, т.е. в размере 100% от суммарной величины страховых резервов.

Правилами ограничиваются вложения в активы, которые не находятся на территории Российской Федерации. Их доля не должна превышать 20% суммарной величины страховых резервов.

Отчет о размещении страховых резервов входит в состав годовой отчетности страховой организации, предоставляемой органам страхового надзора. Неисполнение требований Правил размещения страховых резервов является основанием для применения к страховщику санкций в соответствии с Положением о порядке дачи предписания, ограничения и отзыва лицензии на осуществление страховой деятельности

79.

Страхование ответственности — сравнительно молодая отрасль страхования, которой чуть более 100 лет. Развитие страхования ответственности идет вместе с техническим прогрессом и подкрепляется различными законами и нормативными актами, так как затрагивает практически все сферы жизни. Суть страхования ответственности состоит в том, что страховщик принимает на себя обязательство возместить ущерб, причиненный страхователем третьему лицу или группе лиц. Эта отрасль имеет большое значение как для страхователя, так и для пострадавшего. Если страхователь причинил кому-либо ущерб, то его оплачивает страховая компания, а не сам страхователь. Иногда нанесенный ущерб может составлять значительную сумму и в случае отсутствия надлежащего страхования привести к ухудшению материального положения человека. С другой стороны, страхование гражданской ответственности улучшает шансы потерпевшего, так как при наличии страхования у лица, нанесшего ущерб, потерпевший получит достаточно быстро возмещение от страховой компании.

Что такое ответственность как объект страхования и по отношению к кому возникает обязательство возмещения ущерба? Под ответственностью понимается обязательство возмещения ущерба, причиненного одним лицом другому лицу. По своей сути «ответственность» содержит обязательство перед каким-либо лицом. Это обязательство возникает только при наличии определенных действий (бездействия) или упущений, при которых будут нарушены какие-либо блага другого лица.

Необходимо проводить четкое различие между гражданской и уголовной ответственностью. Цель гражданской ответственности — возмещение причиненного ущерба, а уголовной — наказание лица, сознательно совершившего преступление или правонарушение, попадающее под уголовную ответственность. Уголовная ответственность не может быть объектом страхования. Страховать можно только гражданскую ответственность. Гражданская ответственность

Страхование ответственности имеет существенные отличия от других отраслей страхования. Например, в имущественном страховании страхуется заранее определенная вещь или права собственности на установленную сумму, а при страховании ответственности объектом защиты являются не определенные имущественные блага, а благосостояние в целом. Страхование ответственности отличается и от личного страхования, которое проводится на случай наступления определенных событий, связанных с жизнью и трудоспособностью, и завершается выплатой страхователю или выгодоприобретателю определенной страховой суммы. В страховании ответственности величина ущерба, который может быть причинен страхователем третьим лицам, является величиной неопределенной, и обязанности страховщика состоят в возмещении этого ущерба в пределах установленного лимита. Поэтому в отличие от личного страхования, которое является страхованием суммы, страхование ответственности принадлежит к отраслям страхования ущерба.

Страхование ответственности преследует цель предохранить страхователя от возможного убытка. Риск гражданской ответственности для страхователя как физического лица состоит в том, что после предъявления претензий под угрозой может оказаться все благосостояние данного физического лица, а не одна конкретная его вещь. Для страхователя как юридического лица страхование ответственности можно обозначить как страхование от возрастания пассивов. Если страхование от огня служит для сохранения активов компании, то страхование ответственности служит против возрастания пассивов в случае предъявления претензий третьими лицами.

Страхование ответственности для застрахованных означает:

- защиту практически от всех притязаний по ответственности;

- возможность переложить на страховщика риск ответственности, который благодаря страховым премиям становится калькулируемым;

- переложение расходов по ведению судебных дел на страховую компанию, так как человек без специальных юридических знаний

самостоятельно не может бороться против притязаний по компенсации ущерба;

- возможность иметь страховщика в качестве посредника при возникновении разногласий между страхователем и потерпевшим.

Отношение между страхователем и страховщиком можно обозначить как отношение покрытия. Покрытие не идентично ответственности, которая может быть возложена на страхователя, оно охватывает

не все притязания ответственности. Страхователь отвечает в неограниченном размере, а покрытие предлагается лишь в пределах страховой суммы. В рамках страхования ответственности страховщик может также оплатить расходы, не связанные с прямыми претензиями потерпевшего (например, стоимость расходов по спасению, стоимость судебных расходов на защиту от необоснованных претензий и т.д.).

Страхование ответственности предназначено для компенсации любого ущерба, нанесенного застрахованным третьему лицу. В ст. 15 ГК РФ так раскрывается право на возмещение причиненного ущерба: «Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере... Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода)».

Условия предъявления иска по гражданской ответственности. Для предъявления иска по гражданской ответственности необходимо наличие трех условий:

- наличие ущерба;

- наличие вины или противоправного действия (бездействия);

- существование связи между ними.

Рассмотрим эти три условия подробнее.

Ущерб может быть физическим, моральным, финансовым, материальным и т.д. К физическому ущербу относятся смерть, физическая и умственная инвалидность, временная нетрудоспособность, затраты по уходу, эмоциональный ущерб. Материальным ущербом считается полное повреждение или частичное уничтожение, порча, незаконное расходование имущества или вещей. Финансовый ущерб — это лишение будущих доходов, возможной прибыли, права пользования чем-либо и т.д. Моральный вред может заключаться в нарушении деловой репутации, авторских прав, разглашении тайны частной жизни, врачебной тайны, временном ограничении каких-либо прав и т.д. Согласно ст. 151 ГК РФ: «Если гражданину причинен моральный вред (физические или нравственные страдания) действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда».

В большинстве типичных случаев нет необходимости доказывать вину, если она очевидна. Однако по спорным вопросам остается в силе необходимость доказательства вины потерпевшим.

Потерпевший должен самостоятельно доказывать, что именно в результате действия или бездействия какого-то лица он понес ущерб.

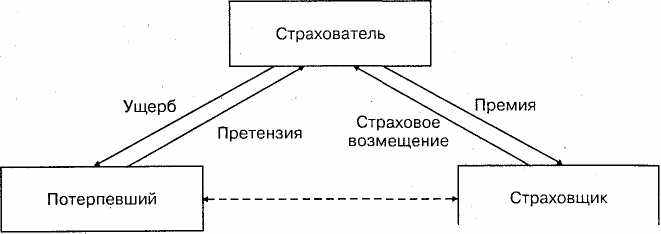

При урегулировании страхового случая при страховании ответственности важной особенностью является отношение треугольника между страхователем, страховщиком и потерпевшим (рис. 24.1).

Возможность прямого контакта

Рис. 24.1. Механизм страхования ответственности

Пострадавший заявляет о своих правах на возмещение ущерба, предъявляя иск к страхователю. Страхователь, в свою очередь, предъявляет иск к своей страховой компании, требуя выплаты страхового возмещения в соответствующей сумме. Непосредственно правового отношения между страховщиком и потерпевшим нет. Страховщик на основе договора страхования с лицом, причинившим ущерб, должен либо отклонить, либо удовлетворить претензию. Страховщик имеет полномочия вступать в переговоры с потерпевшим за своего клиента и давать от его имени все необходимые объяснения. Если, по мнению страхователя и его страховщика, претензия является необоснованной, то страховщик должен вести судебный процесс от имени страхователя и за свой счет. Но при этом в договоре страхования может быть предусмотрено собственное участие страхователя в покрытии судебных издержек.

Основные виды страхования ответственности см ГК