Конкурентоспособность Введение

| Вид материала | Документы |

| 4.1 Управление конкурентоспособностью |

- Реферат отчета о нир на тему: «Инновационная конкурентоспособность Самарской области», 14.92kb.

- Содержание Введение, 63.52kb.

- Тема: Конкурентоспособность и инвестиционный климат России, 56.16kb.

- Конкурентоспособность россии в мировой экономике, 626.53kb.

- Конкурентоспособность продукции – основа успеха в бизнесе, 85.62kb.

- Вестник Брянского государственного технического университета. 2009. №1 (21) Экономика, 92.38kb.

- Особенности оценки конкурентоспособности мясных товаров, 839.35kb.

- Учебная программа для специальности 1-26 02 05 Логистика Факультет, 186.32kb.

- Программа дисциплины «Международная конкурентоспособность и торговая политика» для, 1341.89kb.

- Программа развития конкуренции в Российской Федерации Введение, 1275.92kb.

4.1 Управление конкурентоспособностью

Опыт показывает, что высокого уровня конкурентоспособности предприятия невозможно достигнуть случайным образом. Необходима система управления конкурентоспособностью. И для России это сегодня важнее, чем для ведущих стран – экономических лидеров. Им зачастую нужно лишь сохранять завоеванные в мире позиции, нам же нужно их отвоевывать. И при этом нам еще нужно и отстоять собственный рынок.

Между тем многие из таких систем, обеспечивающих конкурентоспособность предприятию общеизвестны и общедоступны. И едва ли не главную роль здесь играют международные стандарты. Наиболее актуальны на сегодня стандарты ИСО серии 9000. Вне системы международных стандартов товар однозначно становится менее конкурентоспособным.

Следует отметить, что в большинстве случаев низкая конкурентоспособность отечественных товаров мнимая, поскольку часто они по своим достоинствам почти не отличаются от своих «западных» аналогов. Но если товар не относится к сырью или энергоресурсам, которые в любом случае купят, или не соответствует международным стандартам, то ему «перекроют кислород» на вполне законных основаниях. И возмущаться здесь бесполезно. Единственный способ сохранить свое присутствие на рынках в условиях глобализации - это стремиться соответствовать общепризнанным в глобальным масштабе международным стандартам и правилам. Иного пути нет. Сертификация системы качества - весомый аргумент для фирмы в конкурентной борьбе. Кстати говоря, американцы предпочитают не применять термин «система качества». Они прагматично и абсолютно правильно говорят о системах конкурентоспособности компаний.

Справедливости ради следует заметить, что многие отечественные предприятия понимают важность создания и внедрения систем управления качеством и конкурентоспособностью. Однако на этом пути возникают проблемы, вытекающие из нашего пренебрежительного отношения к законам и стандартам. На практике многие руководители проводят мероприятия по обеспечению конкурентоспособности чисто формально и, прежде всего, для отчета перед вышестоящей организацией. И случаи такие нередки, встречаются даже банальные «покупки» сертификата. Реальная конкурентоспособность от этого только снижается, и ничего хорошего такой подход не приносит.

Следует отметить, что данная проблема уже имела место в нашей истории. Задолго до появления стандартов ИСО серии 9000 в СССР было разработано множество систем управления качеством. Начиная с 50-х годов, были разработаны такие системы, как БИП (бездефектного изготовления продукции), СБТ (стандартов бездефектного труда), НОРМ, КАНАРСПИ и др. Венцом этого развития стала разработанная в 70-х годах комплексная система управления качеством продукции (КС УКП), которая во многом предвосхитила сегодняшние международные стандарты ИСО серии 9000. Хотя системы соответствовали современным требованиям, качество продукции, за немногим исключением, не улучшилось. Объяснялось это тем, что эти системы внедрялись в основном на бумаге, так как рядовые работники и руководители предприятий видели в них только негативные последствия для себя. Абсолютно не была определена главная цель такой деятельности. О повышении конкурентоспособности речь не шла, общие призывы типа работать хорошо – «хорошо», а работать плохо – «плохо» не могли служить достаточным стимулом к работе по созданию реальных систем управления качеством.

Сегодня государство тоже стимулирует внедрение систем управления качеством уже на базе международных стандартов ИСО серии 9000, часто требуют этого и международные партнеры, но нужно избежать старой ошибки. Главным должно быть дело, а не бумага. Без сертификата, конечно, на западных рынках сегодня тяжело, но оценивать нашу продукцию все-таки будут по реальному качеству [67].

Управление конкурентоспособностью следует относить к основным факторам обеспечения конкурентоспособности продукции и предприятия в целом. Для формирования конкурентоспособности товаров необходимы соответствующая организация, материальная база, квалифицированный и заинтересованный в хорошей работе персонал, причем заинтересованность работников в совершенствовании предприятия имеет первоочередное и решающее значение.

Под формированием конкурентоспособности понимается установление, обеспечение и поддержание необходимого уровня конкурентоспособности товара на всех этапах его создания и продвижения до потребителя. Например, для обеспечения необходимого качества товаров осуществляют воздействие на производственные факторы (сырье, конструкция, рецептура, технология), сбытовые факторы (условия транспортирования, хранения), сервисные факторы (дегустация товара и другая помощь в выборе товара, установка изделия на дому). Для обеспечения необходимого уровня цены товара воздействуют также на производственные, сбытовые (выбор транспортного средства, числа посреднических организаций) и сервисные факторы (условия реализации и технического обслуживания). Выявляемые при оценке конкурентоспособности отклонения (в отрицательную сторону) от товаров-конкурентов побуждают изготовителя (продавца) осуществлять корректирующие действия, т.е. воздействовать на факторы с целью улучшения значений критериев.

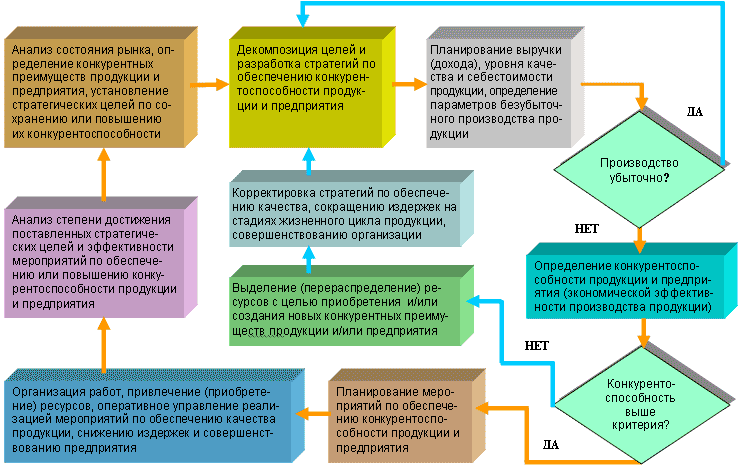

Управление конкурентоспособностью представляет собой процесс, осуществляемый высшим руководством предприятия с помощью специально уполномоченных лиц и структурных подразделений, который включает в себя выполнение следующих основных функций [15]:

- анализ информации о состоянии рынка и определение стратегических целей в отношении конкурентоспособности продукции и предприятия

- декомпозиция стратегических целей и выработка стратегий обеспечения качества и сокращения издержек (затрат на производственных и постпроизводственных стадиях жизненного цикла изделия)

- планирование выручки (дохода), уровня качества и себестоимости продукции, определение параметров безубыточного производства продукции (объема производства и реализации продукции по определенной цене)

- определение конкурентоспособности продукции (экономической эффективности производства продукции) и сравнение ее с критериями, установленными для среднепромышленного, среднеотраслевого и внутриотраслевого уровней и/или определенными для конкретных конкурентов

- планирование и реализация мероприятий по обеспечению и повышению конкурентоспособности продукции и предприятия

- принятие и реализация решений о корректировке стратегий и/или выделении дополнительных (перераспределение существующих) ресурсов с целью приобретения и/или создания новых конкурентных преимуществ продукции и/или предприятия

- анализ степени достижения поставленных целей по обеспечению качества, сокращению издержек на стадиях жизненного цикла продукции, совершенствованию организации.

Общая схема управления конкурентоспособностью продукции и предприятия представлена на рис. 4.1.

На практике выполнение основных функций по управлению конкурентоспособностью затруднено по причине несовершенства нормативного и методического обеспечения данного вида деятельности, а также отсутствия достаточной мотивации и опыта у руководителей предприятия.

Это связано с тем, что:

- во-первых, в конкурентоспособности фокусируются все показатели качества и ресурсоемкости работы по всем стадиям жизненного цикла объектов

- во-вторых, в настоящее время отсутствуют международные документы по оценке конкурентоспособности различных объектов (по аналогии с документами в области стандартизации)

- в-третьих, отсутствует четкая и последовательная политика государства по обеспечению конкурентоспособности страны и отечественной экономики, что затрудняет проведение оценки внешних факторов конкурентоспособности продукции.

Последнее подтверждается отсутствием государственного органа (комитета Государственной Думы, министерства или ведомства) и/или научно-исследовательских учреждений, которые комплексно и планомерно занимались бы теоретическими и практическими проблемами конкурентоспособности в национальном масштабе.

Рис. 4.1. Общая схема управления конкурентоспособностью продукции и предприятия

Сложной в методологическом и практическом плане является задача измерения и оценки конкурентных преимуществ продукции и предприятия с использованием системного, комплексного и нормативного подхода к интегральной оценке и управлению конкурентоспособностью различных объектов [19].

С позиций системного подхода отдельно оцениваются факторы внешнего окружения и внутренней структуры рассматриваемой производственной системы (внешние и внутренние факторы).

При комплексном подходе учитываются различные аспекты обеспечения конкурентоспособности и их взаимовлияния, например:

- технические (технический уровень производства и выпускаемой продукции и т. п.)

- правовые (стабильность демократических преобразований, системность и обоснованность законодательных актов по различным направлениям права)

- рыночные (потенциал рынка, сила конкуренции, открытость, маркетинг и т. п.)

- научные (применение современных методов)

- экономические (рентабельность, устойчивость, финансовые инструменты, обеспеченность ресурсами и т. д.)

- организационные (организация производства, труда и менеджмента, логистика, организация рыночной инфраструктуры и т. д.)

- психологические

- другие.

Применение нормативного подхода к интегральной оценке конкурентных преимуществ побуждает руководителей организовывать нормирование и мониторинг конкретных факторов конкурентного преимущества различных объектов. Методами (инструментами) реализации данного подхода являются учет, анализ, нормирование и оценка конкурентных преимуществ товаров (услуг), производимых предприятием, и его организации в целом.

Выявление конкурентных преимуществ, обоснование состава и нормирование показателей конкурентоспособности продукции (услуги) должно осуществляться на ранних стадиях инвестирования (при технико-экономическом обосновании инновационных и инвестиционных проектов).

Мониторинг реализации конкурентных преимуществ проводится на стадиях производственного процесса и логистики, вплоть до продажи товара.

Оценить реальную конкурентоспособность продукции можно только по конечным итоговым результатам реакции конкретного рынка (потребителя) на конкретный товар (услугу). Обычно такая оценка проводится с помощью критериев экономической эффективности, установленных для среднепромышленного, среднеотраслевого и внутриотраслевого уровней и/или определенных для конкретных конкурентов.

Следует отметить, что конкурентоспособность не является внутренне присущим свойством предприятия и может быть определена (оценена) только в рамках группы предприятий, относящихся к одной отрасли или выпускающих товары (услуги) – заменители. Поскольку конкурентоспособность предприятия является понятием относительным, то одно и тоже предприятие в рамках региональной отраслевой группы может быть признано конкурентоспособным, а в рамках отраслей мирового рынка или его сегмента – нет.

Наиболее сложным вопросом является оценка степени конкурентоспособности, т.е. выявление характера конкурентного преимущества конкретного предприятия по сравнению с другими. Здесь возникает несколько проблем [38].

Первая проблема заключается в выборе базовых объектов для сравнения (например, выбор предприятия, являющегося лидером в отрасли страны или за ее пределами). Для обеспечения корректного сравнения необходимо обеспечить следующие условия для проведения оценки:

- соизмеримость характеристик выпускаемой продукции, удовлетворяющей идентичные потребности

- соизмеримость сегментов рынка, для которых предназначена выпускаемая продукция

- соизмеримость фазы жизненного цикла, в которой функционирует предприятие (зарождение, рост, зрелость, упадок).

Иначе говоря, конкурентное преимущество одного предприятия над другим может быть оценено только в том случае, когда оба предприятия удовлетворяют идентичные потребности покупателей, относящихся к родственным сегментам рынка. При этом оба предприятия находятся примерно в тех же фазах жизненного цикла. В противном случае сравнение будет некорректным.

Вторая проблема состоит в выборе критериев продуктивности использования ресурсов предприятия. Продуктивность использования ресурсов предполагает наибольшую отдачу (результат), приходящийся на единицу совокупных ресурсов, которыми располагает предприятие. Например, когда деятельность предприятия связана с извлечением прибыли, а совокупные ресурсы оцениваются в денежном выражении, продуктивность может быть оценена показателем рентабельности производства (т.е. отношением прибыли, полученной в том или ином периоде, к истраченным в том же периоде ресурсам, оцененным как издержки производства).

В случае, когда предприятие не ставит перед собой цель извлечения максимальной прибыли, критерием продуктивности может быть степень компенсации издержек производства, т.е. функционирование по принципу безубыточности (например, в фазах зарождения и начального этапа роста предприятия или когда нужно завоевать рынок). При этом одни фирмы могут оказаться более конкурентоспособными за счет более высокого уровня «предпринимательского ресурса», который оценить в денежном выражении весьма трудно. Таким образом, рентабельность производства может и не проявляться в чистом виде, а степень конкурентоспособности предприятия может выражаться, например, в более интенсивном привлечении покупателей и формировании благоприятного образа предприятия в глазах общественности и групп стратегического влияния*. Такое состояние «безубыточности» предприятия обычно рассматривается как основа для получения более высоких прибылей в долговременной перспективе.

| * Группа стратегического влияния – это контактная аудитория, способная оказать влияние на миссию предприятия как в сторону ее расширения или сужения, так и ее коренного изменения (например, общество защиты потребителей, правительство, экологические организации, СМИ и т.п.) Отсюда следует, что конкурентное преимущество предприятия (как продуктивность использования ресурсов) должно оцениваться за длительный период, в течение которого могут быть достигнуты стратегические (а не тактические) цели предприятия. |

Третья проблема заключается в возможности мониторинга рынка, особенно за пределами страны. Сложность, а иногда и полное отсутствие доступа к информации о деятельности конкурентов может создать у руководства предприятия необоснованное мнение о превосходстве их предприятия над конкурентами, привести к самоуспокоенности и ослаблению усилий, связанных с поддержанием необходимого уровня конкурентного преимущества. Искаженная информация может создать впечатление о невысоком уровне продуктивности использования ресурсов предприятием - конкурентом.

Представление о силе или слабости предприятия и его конкурентной позиции можно получить на основе оценки стратегического потенциала предприятия, учитывающего его конкурентные преимущества. Естественно, усиление только одного элемента стратегического потенциала не может существенно укрепить конкурентные позиции предприятия в отрасли. Для этого необходимо все взаимосвязанные элементы стратегического потенциала привести в соответствие с условиями внешней среды предприятия, что, в конечном счете, обеспечит большую степень его конкурентного преимущества.

Опыт показывает, что конкурентное преимущество предприятия возникает, в основном, за счет снижения издержек и дифференциации товара. Последняя предполагает способность обеспечить покупателей большей ценностью в виде нового качества товара, особых потребительских свойств или послепродажного обслуживания.

Конкурентное преимущество любого типа (снижение издержек или дифференциация товара) дает более высокую эффективность использования ресурсов предприятия, чем у конкурентов. Предприятие с низкими издержками получает большую прибыль, главным образом, за счет эффектов массовости при изготовлении стандартных товаров. Предприятие с дифференцированной продукцией получает большую, чем конкуренты, прибыль за счет возможности продавать уникальную, отличающуюся лучшими потребительскими свойствами продукцию по более высоким ценам.

Таким образом, для осуществления эффективного управления конкурентоспособностью продукции и предприятия в целом необходимо ясно понимать, чем и как управлять.

Основными объектами управления являются:

- номенклатура и качество производимой предприятием товаров

- различные виды ресурсов, используемые в производственной, хозяйственной и социальной деятельности предприятия

- стратегии, применяемые предприятием для реализации своей миссии и достижения поставленных целей.

В самом общем виде деятельность производственной системы любого уровня иерархии (предприятие, цех, участок, рабочее место) может быть представлена как процесс преобразования некоторого набора исходных ресурсов в конечный результат (продукцию, услугу) [68]. При этом исходным моментом считается уровень обеспеченности процесса производственной деятельности различными ресурсами, которые должны быть представлены в необходимом сочетании и достаточном количестве.

В зависимости от признака невзаимозаменяемости все ресурсы классифицируются на три основных вида (фактора производства):

- живой труд

- средства труда

- предметы труда.

К ресурсам живого труда , которыми располагает предприятие, относится ее персонал - рабочая сила, определяемая как способность человека к труду. Рабочая сила в процессе производства потребляется в форме затрат живого труда, измеряемых рабочим временем, являющимся естественной мерой целенаправленной деятельности работников. Рабочая сила на рынке труда представляет собой специфический товар, обладающий стоимостью, что и позволяет выразить объем затраченного труда в денежной оценке. Однако для оценки количественных и качественных характеристик рабочей силы требуется подробная и разносторонняя информация, касающаяся:

- общего объема имеющихся ресурсов рабочей силы

- ее качественных характеристик (профессионального состава, квалификации и др.)

- специфики формирования трудовых затрат.

Таким образом, в системе показателей, характеризующих конкурентоспособность предприятия, условия и результаты его деятельности, должна быть самостоятельная подсистема, характеризующая наличие и использование ресурсов рабочей силы.

Ресурсы средств труда, которыми располагает предприятие, можно рассматривать в денежном и натурально-вещественном выражении. С точки зрения денежной оценки ресурсы средств труда являются основным капиталом (основными средствами) предприятия, а с точки зрения их натурально-вещественного состава - совокупностью разнообразных основных производственных фондов.

Для управления конкурентоспособностью предприятия используются показатели, характеризующие наличие ресурсов средств труда, их состав по видам (источники происхождения, функциональное назначение и т.п.), техническое состояние (степень износа или годности), а также их вклад в формировании на предприятии издержек производства и обращения.

Особенностью средств труда является их функционирование в течение нескольких производственных циклов, в связи с чем, средства труда переносят свою стоимость на продукт по частям по мере износа. При этом к издержкам производства, соответствующих одному производственному циклу, относится сумма амортизационных отчислений, отражающая стоимость средств труда с учетом износа на данный момент времени.

Ресурсы предметов труда - это необходимые для нормального хода производственных процессов запасы сырья, материалов, топлива и иных материальных ресурсов, включая полуфабрикаты, комплектующие изделия и запасы товаров, обеспечивающие бесперебойный ход процессов реализации.

В денежной оценке ресурсы предметов труда образуют важнейшую часть оборотного капитала фирмы, в который кроме них входят средства в расчетах, свободные денежные средства и некоторые другие виды финансовых активов. Система показателей, характеризующая использование предметов труда, включает данные, характеризующие их натурально-вещественный состав, наличие, поступление и расход в процессе производства, характеристики эффективности их потребления и др. На основании данных показателей определяется вклад предметов труда в формирование общей величины издержек предприятия.

Также одной из проблем создания эффективной системы управления конкурентоспособностью является отсутствие методологических основ для разработки и внедрения интегрированной структуры управления бизнесом на основе принципов TQM «Тотального Менеджмента Качества», концепции LTM «Бережливого Производства и Мышления» и комплексного обеспечения безопасности предприятия. Данное направление является актуальным и перспективным для развития менеджмента предприятия в целом.

Следует отметить, что при этом подходе менеджмент качества рассматривается как инструмент, с помощью которого реализуется общее руководство бизнесом. Исходя из этого, организационные структуры, процессы и ресурсы собственно системы качества должны соответствовать внутренним нуждам руководства компании и интегрироваться в единую систему ее управления. Отдельно взятая система качества, поддерживаемая в основном специалистами по качеству, может привести к рассогласованию действий и даже быть вредна с точки зрения бизнеса [69].

Применение принципов TQM нацелено на совершенствование работы по определению основных целей компании, выбору и реализации стратегий по их достижению. Эффективное и действенное использование данных принципов требует соблюдения следующих условий:

- понимания руководителями своего бизнеса и обеспечение охвата всех сфер, областей и направлений деятельности организации соответствующими измерениями, относящимися к качеству продуктов и процессов

- интеграции, т.е. создания не отдельно взятой системы управления в области качества, а реализации относящихся к качеству управленческих процедур как составной части всей системы руководства и управления бизнесом

- последовательности и методичности, т.е. взаимосогласованных и совместимых подходов, необходимых для управления качеством

- умения сфокусироваться на главном, т.е. понимание стратегических целей и тактических задач для бизнеса в целом и их детализация для конкретной деятельности в области качества

- системного подхода к управлению, т.е. организация и контроль выполнения совокупности взаимосвязанных процессов, определенных, понятных, используемых для достижения конкретной цели, и вносящих вклад в эффективность и действенность предприятия в целом.

На практике интеграция управления качеством в единую систему управления бизнесом предприятия может осуществляться на четырех уровнях:

- нормативном (корпоративном), где определяются основные принципы, цели, применяемые инструменты и внутренние правила, относящиеся к качеству, включая требования к их практическому применению для совершенствования бизнеса компании

- стратегическом (область бизнеса компании), где принимаются решения, связанные с предварительной оценкой конкурентных преимуществ бизнеса в целом (или отдельных его направлений) и возможностей по их реализации

- эксплуатационном (производственная деятельность), где принимаются оперативные решения и оценки, предоставляются продукты (товары и услуги) для нужд потребителя

- на уровне людских ресурсов (люди и группы), где персональный вклад каждого работника компании (включая высшее руководство) измеряется и оценивается в соответствии с установленными критериями.

Интегрированный подход охватывает стратегическую вертикаль так же, как и эксплутационную горизонталь комплексного управления качеством по всей компании. Его основа – деятельность по совершенствованию бизнеса компании в целом за счет повышения продуктивности (производительности), качества, экономичности и безопасности всех процессов, осуществляемых в рамках этой деятельности. Как правило, оценка деятельности компании проводится с учетом:

- финансовых итогов

- оценки с точки зрения потребителя

- эксплуатационной продуктивности, определяемой достигнутыми показателями эффективности и производительности производственных процессов, уровня компетенции и новаторства персонала).

При разработке и внедрении интегрированной системы управления бизнесом следует учитывать, что различные секторы внутри компании могут конкурировать за полномочия и ресурсы. Даже если цели деятельности этих секторов одинаковые (например, повышение конкурентоспособности компании), подходы к управлению могут различаться акцентами, выбором средств и концепций.

На практике несогласованные между собой отдельные системы управления, включая управление качеством, поддерживаемые разными должностными лицами и специалистами, рано или поздно приводят к отрицательным результатам для бизнеса. Для предупреждения подобных ситуаций управление качеством должна быть согласовано с управлением в других важных для компании областях (например, управлением финансами, рисками, развитием людских ресурсов, безопасностью бизнеса, факторами профессионального здоровья, проблемами окружающей среды, PR и рекламой и др.). При этом обязательными требованиями являются использование единой системы управления, охватывающей различные сферы управления.

Согласно концепции эффективного менеджмента любую систему следует проектировать подобно живому организму [70]. В системе не должно быть ни главных, ни второстепенных элементов, каждый элемент выполняет функцию, необходимую для достижения цели. Взаимодействие элементов имеет разнообразный характер, информация в системе проходит не только «сверху вниз и снизу вверх», а также по горизонтали на разных уровнях. Каждый элемент выполняет свою функцию в интересах других элементов и может стать «основным» в любой момент в зависимости от обстоятельств. Дефект любого элемента приводит к дефекту в функционировании всех других элементов и системы в целом.

«Разделение труда, по определению, есть сотрудничество», — отмечает социолог В. Вильчек [71]. Трудности и неприятности в работе предприятия неизбежны, когда одни работники или одни подразделения начинают считать себя более важными, чем другие. Все необходимые связи организма записаны в его генах. Точно так же принцип системности должен быть записан не в общих фразах, а «в духе и букве» предприятия.

Также следует отметить, что при применение принципа системности обязательно решаются два вопроса: для чего система создана и как она должна функционировать, чтобы достигать указанной цели. Однако, цель и способ ее достижения – это два самостоятельных объекта, причем в любых данных условиях оптимальный способ достижения цели всегда один, а системный подход - составляющая любого оптимального способа.