Книга посвящена анализу производственных инвестиций (долгосрочных капиталовложений в производственный процесс) и прежде всего измерению их эффективности, сравнению производственных проектов и ряду смежных проблем.

| Вид материала | Книга |

СодержаниеГлава 2 модели износа оборудования Р — первоначальная стоимость инвестиций в оборудование (capital investment, capital expenditure § 2.2. Линейная модель |

- Конспект лекций по дисциплинам «Технология рэс» специальности 210201, 2303.43kb.

- Лившиц Вениамин Наумович «Особенности оценки эффективности производственных инвестиционных, 381.16kb.

- Планирование производственных запасов и определение потребности предприятия, 53.58kb.

- Инструкция по расчету и анализу технологического расхода электрической энергии на передачу, 383.13kb.

- Ммаэ-2 Теория и практика построения производственных функций, 207.53kb.

- Ированной образовательной программе повышения квалификации «Оценка экономической эффективности, 46.83kb.

- Отчет о проведении производственных испытаний эффективности биопрепарата фитоспорин-м, 64.89kb.

- Понятие, классификация и оценка материально-производственных запасов понятие материально-производственных, 106.29kb.

- Методическое пособие и регламент проведения проектных сессий по рассмотрению, анализу, 256.49kb.

- И. В. Суслина национальный исследовательский ядерный университет «мифи» проблемы корректной, 7.45kb.

ГЛАВА 2 МОДЕЛИ ИЗНОСА ОБОРУДОВАНИЯ

Если бы люди не любили все усложнять, мы до сих пор имели бы дело с каменным топором.

Литгазета. Фразы

§ 2.1. Износ оборудования и методы определения сумм амортизации

В анализе производственных инвестиций нельзя обойтись без рассмотрения проблемы износа (depreciation) и амортизации (depreciation allowance) стоимости основных средств, далее для краткости — оборудования. Поскольку данная проблема подробно обсуждается в многочисленных курсах бухгалтерского учета, отечественных и переводных10, остановимся на ней только в той мере, в какой это представляется необходимым для понимания следующих разделов книги.

Бухгалтерское начисление износа — способ распределения затрат на приобретение оборудования в течение ожидаемого срока его производственного использования. Этот способ позволяет, с одной стороны, включать износ оборудования в себестоимость продукции, с другой, как утверждает теория, — накопить денежные средства, достаточные для приобретения нового оборудования взамен изношенного. Начисленный износ, как известно, адекватно уменьшает текущую балансовую стоимость оборудования.

В мировой практике используются различные подходы к начислению износа (сумм амортизационных списаний, начислений) и определению остаточной балансовой стоимости. Классифицируем их по нескольким признакам.

В качестве базы, с которой связывается износ оборудования, чаще всего принимают предполагаемое время эксплуатации оборудования (полезный срок его жизни), реже — ожидаемый объем работы.

По степени равномерности списания стоимости оборудования различают равномерную (линейную) и неравномерную (нелинейную) амортизацию. Последняя может быть реализована различными способами. Например, суммы списания могут изменяться согласно некоторому принципу или по специальному графику и т. д.

Можно также разделить методы списания на нормальные, ускоренные и замедленные. Простейший, но не единственный способ ускоренного списания износа — сокращение срока амортизации.

Важным с экономической точки зрения при определении амортизационных сумм является учет принципа неравноценности денег во времени (см. предисловие). Некоторые методы исходят из этого принципа, другие не учитывают его. Проще говоря, существуют методы, предусматривающие начисление процентов на амортизационные суммы и не предусматривающие его.

Естественно, что разные методы определения сумм амортизации приводят к различным результатам. Отсюда очевидна некоторая условность получаемых результатов. Вместе с тем возможность выбора метода, если таковая имеется, создает определенную гибкость, позволяет учитывать особенности производственных условий. Знакомство с разными моделями износа оборудования, даже если они еще и не применяются в отечественной практике, представляется полезным как в теоретическом, так и в практическом отношении. Рано или поздно российская практика придет к ним.

Каждый из методов начисления амортизации можно формализовать с учетом его особенностей и представить в виде соответствующей модели. При записи таких моделей воспользуемся следующими основными символами:

Р — первоначальная стоимость инвестиций в оборудование (capital investment, capital expenditure);

L — ликвидационная стоимость — остаточная стоимость в конце срока эксплуатации оборудования (terminal value, final value);

n — срок амортизации в годах;

Dt — сумма амортизации в году t;

Вt — балансовая (остаточная, несамортизированная) стоимость оборудования в конце года t.

Запишем два простых соотношения, определяющих динамику балансовой стоимости:

Соответственно Dt = Bt-1-Bt, причем D1 = Р - В1.

Ниже эти соотношения конкретизируются с учетом особенностей рассматриваемых методов начисления амортизации и возможности их применения.

§ 2.2. Линейная модель

В отечественной практике в основном применяется линейный метод (straight-line method) определения сумм амортизации. Однако он далеко не всегда отвечает условиям производства, сложившейся экономической обстановке и т. д. Иначе говоря, его нельзя рассматривать как некий обязательный стандарт, пригодный во всех случаях жизни. Пожалуй, единственное его достоинство — это простота. Кратко остановимся на нем. Кстати, это необходимо и для того, чтобы иметь базу сравнения

результатов, полученных разными методами начисления износа. По определению

(2.3)

(2.3)Остаточная стоимость в конце года t после очередного списания износа

(2.4)

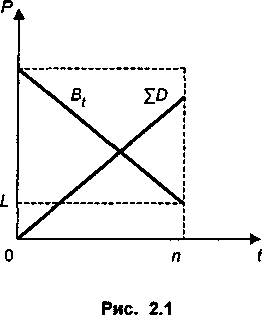

(2.4)Как видно из формулы (2.4), накопленная сумма амортизации Dt линейно увеличивается, в свою очередь, балансовая стоимость адекватно уменьшается во времени (рис 2.1).

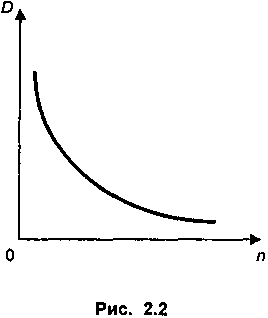

Очевидно, что при заданных параметрах Р и L ежегодная сумма амортизации зависит от общего срока амортизации, причем эта зависимость нелинейная (рис 2.2). Увеличение срока в наибольшей мере сказывается на размерах амортизации в начале шкалы сроков.

Развитием рассмотренного метода являются два способа начисления амортизации: пропорционально отработанному времени (machine hour method) и пропорционально объемам производства. Износ в расчете на единицу отработанного времени составит

(2.5)

(2.5)где V — общая ожидаемая продолжительность работы оборудования.

Соответственно

где vj — время, отработанное в году j,

Что касается второго из упомянутых методов, то он может применяться в случаях, когда речь идет об однородной продукции, и, следовательно, можно считать, что при наличии ограничений на общий объем работы износ пропорционален объему выпуска. Например, износ транспортных средств принимается пропорциональным протяженности их пробега при известном общем ресурсе, и т. д. Таким образом, здесь можно использовать формулы (2.5) — (2.7), в которых под V понимается общий ожидаемый объем продукции, а под vj — продукция в году j.

Оба метода являются линейными относительно принятых в них баз для начисления амортизации.

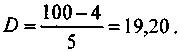

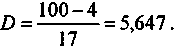

ПРИМЕР 1

Балансовая стоимость оборудования — 100 млн. руб., ожидаемый срок эксплуатации — 5 лет, ликвидационная стоимость — 4 млн. руб. Допустим, объем производства в одну смену постоянен. Предполагается следующее распределение загрузки оборудования в пределах общего срока: первый год — 200 смен, следующие три года — 400 смен, последний год — 300, всего 1700 смен.

При применении линейного метода ежегодные суммы амортизации в расчете на год составят:

В свою очередь, в расчете на 100 смен (V = 17) получим:

Расчет амортизационных начислений по двум методам приведен в следующей таблице.

| t | Метод | ||||

| Линейный | Объемов производства | ||||

| D | Bt | Vt | DVt | Bt | |

| 0 | — | 100,0 | — | — | 100,000 |

| 1 | 19,2 | 80,8 | 2 | 11,294 | 88,706 |

| 2 | 19,2 | 61,6 | 4 | 22,588 | 66,118 |

| 3 | 19,2 | 42,4 | 4 | 22,588 | 43,530 |

| 4 | 19,2 | 23,2 | 4 | 22,588 | 20,942 |

| 5 | 19,2 | 4,0 | 3 | 16,942 | 4,000 |

| Итого | 96,0 | — | 17 | 96,000 | — |

Ускоренная амортизация в рамках линейного метода достигается путем повышения нормы амортизации, что адекватно сокращению срока работы оборудования.