Книга посвящена анализу производственных инвестиций (долгосрочных капиталовложений в производственный процесс) и прежде всего измерению их эффективности, сравнению производственных проектов и ряду смежных проблем.

| Вид материала | Книга |

Содержание§ 1.3. Расчет обобщающих параметров непрерывных рент Постоянная непрерывная рента. Линейно изменяющийся непрерывный поток платежей. |

- Конспект лекций по дисциплинам «Технология рэс» специальности 210201, 2303.43kb.

- Лившиц Вениамин Наумович «Особенности оценки эффективности производственных инвестиционных, 381.16kb.

- Планирование производственных запасов и определение потребности предприятия, 53.58kb.

- Инструкция по расчету и анализу технологического расхода электрической энергии на передачу, 383.13kb.

- Ммаэ-2 Теория и практика построения производственных функций, 207.53kb.

- Ированной образовательной программе повышения квалификации «Оценка экономической эффективности, 46.83kb.

- Отчет о проведении производственных испытаний эффективности биопрепарата фитоспорин-м, 64.89kb.

- Понятие, классификация и оценка материально-производственных запасов понятие материально-производственных, 106.29kb.

- Методическое пособие и регламент проведения проектных сессий по рассмотрению, анализу, 256.49kb.

- И. В. Суслина национальный исследовательский ядерный университет «мифи» проблемы корректной, 7.45kb.

§ 1.3. Расчет обобщающих параметров непрерывных рент

Во всех рассмотренных выше рентах предполагалось, что члены потока платежей поступают дискретно — через фиксированные интервалы времени. Вместе с тем иногда более адекватное описание потока платежей достигается, когда он воспринимается как непрерывный процесс. Например, когда отдача от инвестиций происходит так часто, что в целом этот поток можно рассматривать как непрерывный. Предположение о непрерывности в определенных условиях увеличивает возможности количественного анализа, особенно анализа сложных схем долгосрочных производственных инвестиций.

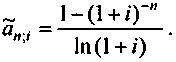

Постоянная непрерывная рента. Приведем формулы для расчета современной стоимости и наращенной суммы постоянной непрерывной ренты при условии, что применяется годовая дискретная процентная ставка. Найдем коэффициент приведения такой ренты, обозначим его

. Очевидно, что искомый показатель является пределом коэффициента приведения р-срочной ренты при

. Очевидно, что искомый показатель является пределом коэффициента приведения р-срочной ренты при  . Получим8:

. Получим8: (1.21)

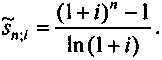

(1.21)В свою очередь, коэффициент наращения непрерывной ренты имеет вид:

(1.22)

(1.22)Переход от дискретных взносов постнумерандо к непрерывным увеличивает соответствующие обобщающие показатели и коэффициенты приведения и наращения рент в i/ln(1 + i) раз:

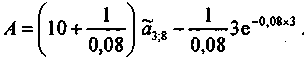

ПРИМЕР 9

Ожидается, что доходы от эксплуатации месторождения полезных ископаемых составят 1 млрд. руб. в год, продолжительность разработки — 10 лет, отгрузка и реализация продукции непрерывны и равномерны. Капитализированная стоимость дохода при дисконтировании по ставке 10% составит:

Важно отметить, что равномерная и непрерывная выплата годовой суммы примерно равнозначна (по влиянию на величины А и S) разовой выплате этой суммы в середине года. Иначе говоря, замена непрерывной постоянной ренты на более привычную дискретную с отнесением платежей к середине периодов мало повлияет на результаты расчетов. Обобщающие параметры ренты в этом случае рассчитываются по формулам, полученным для дискретных рент с учетом множителя (1 + i)1/2.

ПРИМЕР 10

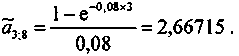

Заменим в примере 9 непрерывную ренту на дискретную с отнесением членов ренты к серединам годовых интервалов. В этом случае

A = 1000а10;10 х 1,11/2 = 1000 х 6,14457 х1,10,5 = 6444,48 млн. руб.

Расхождение с точным ответом обнаруживается только в четвертой цифре.

Заметим, что формулы (1.21), (1.22) предполагают непрерывное поступление платежей и дискретное начисление процентов.

Вероятно, более "естественным" является положение, когда оба процесса рассматриваются как непрерывные, т. е. поступления платежей и начисления процента происходят в бесконечно малые отрезки времени.

Чтобы методы работы с рентами, предусматривающими непрерывное начисление процентов, были более понятными, напомним, как начисляются непрерывные проценты. Формулы наращения и дисконтирования в этом случае записываются следующим образом:

где

— ставка непрерывных процентов (force of interest). В русской финансовой литературе эта величина получила название сила роста;

— ставка непрерывных процентов (force of interest). В русской финансовой литературе эта величина получила название сила роста;е — основание натуральных логарифмов.

Между дискретными и непрерывными ставками, как известно, существуют зависимости, позволяющие определить эквивалентные размеры ставок, т. е. ставок, дающих одинаковые финансовые результаты:

Из выражения (1.24) следует

Перепишем теперь формулы (1.21) и (1.22), использовав эти соотношения. Получим

Формулы (1.21), (1.22) и (1.25), (1.26) дают тождественные результаты только в том случае, когда непрерывные и дискретные ставки являются эквивалентными.

ПРИМЕР 11

Пусть в примере 9 дисконтирование осуществляется по силе роста, равной 10%, тогда, используя (1.25), получим

Сила роста, эквивалентная дискретной ставке 10%, составит:

, или 9,531%. Откуда

, или 9,531%. Откуда  т. е. получен тот же результат, что и в примере 9.

т. е. получен тот же результат, что и в примере 9.Непрерывно изменяющийся поток платежей. Выше предполагалось, что годовая сумма R непрерывно и равномерно распределена в пределах года. Такой поток денежных поступлений или выплат не является единственно возможным. На практике, особенно при анализе инвестиций в производство, поток платежей может существенно изменяться во времени, в том числе и следуя какой-либо закономерности, например если ожидается, что в течение первых трех лет работы произойдет плавное и непрерывное увеличение выпуска продукции с постоянным темпом прироста.

Если поток платежей непрерывен и описывается функцией rt = f(t), то общая сумма поступлений за время п равна

. В этом случае современная стоимость и наращенная сумма (при начислении процентов используется процентная ставка в виде силы роста) находятся как

. В этом случае современная стоимость и наращенная сумма (при начислении процентов используется процентная ставка в виде силы роста) находятся как

Причем зависимость между А и S можно представить как

(1.27)

(1.27)Чтобы рассчитать величины А и S, необходимо определить конкретный вид функции изменения платежей и значения ее параметров. Рассмотрим методы расчета современных стоимостей только для двух видов функций — линейной и экспоненциальной.

Линейно изменяющийся непрерывный поток платежей. Функция такого потока

Rt =R0+at,

где R0 — начальный размер платежа, выплачиваемого в единицу времени, в котором измеряется срок ренты;

а — прирост в единицу времени.

Современная стоимость получена с помощью интегрирования функции потока платежей:

где

— коэффициент приведения постоянной непрерывной ренты (см. (1.25)).

— коэффициент приведения постоянной непрерывной ренты (см. (1.25)).ПРИМЕР 12

Намечается ежегодно в течение трех лет увеличивать выпуск продукции на 1 млрд. руб. Базовый уровень выпуска — 10 млрд. руб. Необходимо определить суммарный стоимостной объем выпуска с начислением процентов — сила роста 8%.

Сначала определим современную стоимость данного непрерывного потока поступлений (см. (1.28)):

Коэффициент приведения составит:

Таким образом, А = 30,512 млн. руб.

Затем на основе (1.27) находим наращенную сумму:

Чтобы методика определения современной стоимости непрерывной ренты была более наглядной, решим поставленную задачу иным способом, предварительно трансформировав непрерывную ренту в дискретную с платежами в середине периодов. Получим такую последовательность: 10,5; 11,5; 12,5. Затем определим процентную ставку, эквивалентную силе роста 0,08. Находим

i = е0,08-1=0,083287.

Искомая величина составит:

А = 10,5 х 1,08329-0,5 + 11,5 х l,08329-1,5 + 12,5 х 1,08329-2,5 = = 30,522.

Как видим, погрешность незначительна.

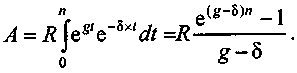

Экспоненциальный рост платежей. Поток платежей описывается экспоненциальной функцией

Rt = R х еgt.

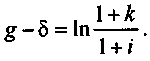

Назовем параметр g непрерывным темпом прироста платежей. Между принятым в статистике дискретным темпом прироста k и непрерывным существует следующая зависимость:

g = ln(l + k).

Современная величина такой ренты находится следующим образом:

(1.29)

(1.29)В знаменателе формулы (1.29) фигурирует разность параметров, характеризующих непрерывные процессы. Эту разность легко найти с помощью дискретных параметров роста платежей и начисления процентов, которые обычно и задаются в условиях формирования потока платежей, а именно

ПРИМЕР 13

Ожидается, что прирост доходов на протяжении трех лет составит 5% в год (k = 0,05). Какова современная стоимость и наращенная сумма потока доходов, если R = 100, i = 7%, п = 3 года?

Из условий задачи следует:

Таким образом, на основе (1.29) получим: