Основи організації бухгалтерського обліку

| Вид материала | Документы |

- Програми дисциплін ● Бухгалтерський облік Основи теорії бухгалтерського обліку, 160.6kb.

- План Суть І види обліку Принципи організації бухгалтерського обліку в банках Організація, 15.63kb.

- Зміст передмова з розділ Основи організації бухгалтерського обліку в бюджетних установах, 5637.85kb.

- В. В., Завгородній В. П. Організація бухгалтерського обліку, економічного контролю, 63kb.

- План рахунків бухгалтерського обліку 21 > Форми бухгалтерського обліку 25 > Особливості, 45.5kb.

- Програма вступного тестового випробування з бухгалтерського обліку, 122.05kb.

- Основи навчальної програми враховують вимоги Ради з освіти Міжнародної Федерації бухгалтерів,, 143.95kb.

- Навчально-методичний комплекс «основи фінансів та бухгалтерського обліку» для підготовки, 1065.73kb.

- План рахунків в системі бухгалтерського обліку І фінансової звітності. Система внутрішнього, 41.23kb.

- На виконання Програми реформування бухгалтерського обліку із застосуванням міжнародних, 76.65kb.

Тема 1: ОСНОВИ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ.

План лекції

1.1. Бухгалтерський облік, контроль та аналіз у системі управління господарством

1.2. Зміст і передумови організації бухгалтерського обліку, контролю та аналізу

1.3. Принципи організації бухгалтерського обліку, контролю та аналізу

1.4. Основи організації бухгалтерського обліку, контролю та аналізу в умовах функціонування автоматизованої системи обробки інформації

1.5. Стандартизація бухгалтерського обліку, контролю та аналізу

1.1. Бухгалтерський облік, контроль та аналіз у системі управління господарством

Спеціалізація будь-якої галузі науки чи наукової дисципліни безпосередньо пов'язана з чітким окресленням мети, предмета вивчення та методу пізнання (дослідження). Для організації бухгалтерського обліку, контролю й аналізу господарської діяльності слід правильно визначити параметри таких видів роботи в системі управління.

Бухгалтерський облік, контроль і аналіз являють собою напрями управління як інформаційного процесу та окремі підсистеми економічної інформації. У єдності двох аспектів — роду (виду) діяльності й виду інформації — облік, контроль і аналіз утворюють підсистеми управління.

Користувачів бухгалтерської інформації можна поділити на три такі основні категорії:

- Адміністрація — група працівників, котрі несуть повну відповідальність за управлінську діяльність підприємства (індивідуальні власники, співвласники, рада директорів, управлінський апарат підприємства, менеджери, керівники підрозділів, майстри);

- Користувачі з прямим фінансовим інтересом — нинішні та потенційні інвестори, які аналізують звітність, аби визначити фінансову перспективу підприємства, і нинішні та потенційні кредитори, котрі визначають фінансовий стан підприємства з метою своєчасного погашення заборгованості;

3. Користувачі з непрямим фінансовим інтересом — державні податкові адміністрації, установи банку, органи статистики та інші органи, що контролюють або вивчають фінансову звітність підприємств.

З погляду організації важливим є те, що облік господарської діяльності виник як функція реєстрації фактів господарського життя. Згодом згідно з вимогами суспільного розвитку, і насамперед тими, які стосуються відображення економіко-правових відносин у суспільстві та безпосередньо управління, відбулася диференціація зазначеного обліку — поділ на види, а саме: оперативний, статистичний і бухгалтерський.

Контроль і аналіз господарської діяльності як прийоми її перевірки й оцінки застосовуються здавна, а як система спеціальних знань, пов'язаних з вивченням і дослідженням економічних процесів у їхньому взаємозв'язку, науковим обґрунтуванням прогнозів та планів, виявленням позитивних і негативних чинників, розкриттям тенденцій розвитку господарства та узагальненням досвіду, вони почали формуватися порівняно недавно.

Тепер у системі управління бухгалтерський облік, контроль та аналіз характеризуються, з одного боку, як види діяльності, а з іншого — як види інформації, що мають окремі різновиди (рис. 1.1).

Рис. 1.1. Бухгалтерський облік, контроль та аналіз господарської діяльності в системі економічної інформації

Отже, кожний вид господарського обліку, контролю та аналізу є самостійним родом діяльності й видом економічної інформації. А це означає, що кожний з них організаційно виокремлюється в управлінській системі як підсистема нижчого порядку, тобто розглядати їх слід як взаємопов'язані та взаємозумовлені системи, які перебувають у безперервному русі — постійно розвиваються, змінюються.

1.2. Зміст і передумови організації бухгалтерського обліку, контролю та аналізу

Управління являє собою цілеспрямований вплив на суспільні відносини з метою їх упорядкування.

З огляду на потребу постійного вдосконалення управління на основі впровадження досягнень науки першочерговим стає завдання організації зазначених відносин. Це стосується також бухгалтерського обліку, контролю та аналізу господарської діяльності — важливих функцій керування.

Термін «організація» має різні смислові відтінки. У найзагальнішому значенні це упорядкування, налагодження певної системи. Організація передбачає досягнення та збереження стану певної впорядкованості елементів (вузлів) системи в цілому, підтримання якісної її визначеності.

Основні вузли будь-якої системи становлять її механізм, статика (структура, кадри, техніка) і динаміка. Механізм характеризується теорією і практикою.

Упорядкування всіх вузлів (елементів) системи бухгалтерського обліку, контролю та аналізу господарської діяльності притаманне їхній організації в широкому розумінні. Така організація полягає в цілеспрямованому вдосконаленні механізму, структури й процесів бухгалтерського обліку, контролю та аналізу господарської діяльності як певних сукупностей.

Аналізуючи бухгалтерський облік, контроль і аналіз господарської діяльності як системи, доходимо висновку, що вони предметно виокремлені в системі управління як управлінські функції (рід, вид діяльності людей), є складовими зазначеної системи.

Водночас бухгалтерський облік, контроль і аналіз — це не прості функції, не сума технічних прийомів, а об'єктивно зумовлений порядок облікових, контрольних та аналітичних процедур, що їх проводять стосовно даних, аби дістати необхідну інформацію. Цей порядок визначається термами й функторами. Перші характеризують мету, об'єкти, методи, другі — взаємозв'язок між ними. Такий поділ потребує залучення математичного апарату.

Основою математичного опису бухгалтерського обліку, контролю та аналізу є балансовий, так званий двоїстий (подвійний), метод управління економікою (господарством). Суть його полягає в тому, щоб досягти взаємозв'язаного узгодження потреб і ресурсів у масштабі відповідної господарської системи — підприємства, взаємної координації дій різних господарських формувань; забезпечення збалансованості в економіці, пропорційності згідно з економічними законами.

З розширенням і ускладненням суспільного виробництва кількість технічних балансів щодо різних аспектів господарювання зростає, а тому постає потреба погоджувати їх один з одним.

Господарювання — суспільне явище, котре характеризується цілісністю завдяки об'єднанню двох його аспектів: продуктивних сил та виробничих відносин. Кожна складова господарювання, якою б малою вона не була, не існує поза суспільним виробництвом і не може лишитися поза обліком, перевіркою та аналізом. Тому методологія бухгалтерського обліку, контролю й аналізу господарства, його діяльності має забезпечувати можливість визначення господарських факторів відповідно до потреб управління та з'ясування їхніх характеристик.

Отже, аби здійснювати управління господарством, потрібно скласти чітке уявлення про характерні особливості процесу виробництва та виробничих відносин, з'ясувати внутрішню матеріальну структуру цього господарства. Але водночас процес господарювання є рухомим. Щоб відстежувати зміни, що відбуваються в господарстві, згаданий процес слід подати в динаміці.

Такий підхід відбиває найвищий рівень абстрагування, на якому бухгалтерський облік, контроль і аналіз господарської діяльності можна унаочнити схемою, зображеною на рис. 1.2. Решта рівнів абстрагування є подальшим поділом у різних аспектах та напрямах відповідно до вимог управління.

Рис. 1.2. Змістова характеристика бухгалтерського обліку, контролю та аналізу в управлінні господарством

1.3. Принципи організації бухгалтерського обліку, контролю та аналізу

Принцип цілісності передбачає розгляд системи як об'єкта, як єдності, якість котрої не зводиться до властивості будь-якої з окремих частин, що утворюють її. Цілісність обліку системи як об'єкта виявляється у двоїстому (подвійному, балансовому) узагальненні господарських фактів — явищ та процесів.

Цілісність контролю й аналізу господарської діяльності із системного погляду виявляється в комплексному використанні всіх джерел економічної інформації. Орієнтація на окремі джерела (планові, нормативні, облікові тощо) призводить до порушення системного підходу.

Принцип усебічності передбачає врахування всіх внутрішніх зв'язків і відносин системи, усіх факторів, що впливають на її функціонування.

Складність процесу організації бухгалтерського обліку, контролю й аналізу в управлінні господарством пов'язана з наявністю численних варіантів узгодження можливостей людей, техніки, природних умов та інших складових першого.

Принцип субординації передбачає необхідність побудови ієрархії елементів та відносин за чітко визначеними критеріями (мобільність, адекватність тощо).

Основним критерієм для системи бухгалтерського обліку, контролю й аналізу є адекватність організаційної та технологічної структур господарства. Наприклад, облік матеріалів будується адекватно організації складського господарства: за кожною матеріально відповідальною особою, місцем зберігання матеріалів; облік витрат на виробництво — за цехами, дільницями, бригадами, продукцією (виробами, роботами, послугами, групами виробів тощо); облік витрат на управління — за рівнями останнього, структурами, підрозділами.

Принцип динамічності встановлює, що всі характеристики системи слід розглядати не як постійні, а як такі, що змінюються до своєї протилежності.

Динамічність бухгалтерського обліку зумовлена постійним удосконаленням форм і методів його організації, розвитком форм виконання розрахунків, системи рахунків, застосуванням нових методів обліку ресурсів, затрат на виробництво й калькулювання собівартості продукції.

Принцип випереджувального відображення означає постійну наявність проблем, розв'язання яких продиктоване часом, а отже, потребує прогнозування найімовірнішого стану всіх систем у майбутньому. Щодо системи бухгалтерського обліку це означає впровадження нормативного методу обліку витрат на виробництво.

Принцип системотвірних відносин потребує визначення саме тих зв'язків між частинами (елементами) системи, які забезпечують її цілісність, існування та розвиток. У цьому аспекті цілісність бухгалтерського обліку забезпечується прийомами двоїстості (подвійності), тобто відображенням господарських фактів — явищ і процесів (балансовим узагальненням, бухгалтерською кореспонденцією рахунків, проведенням), ієрархічною диференціацією рахунків (синтетичні, аналітичні, субрахунки різного порядку). Цілісність контролю й аналізу з цього боку забезпечується використанням усього арсеналу аналітичних методів, які розроблені теоретично та застосовуються на практиці.

Організація як спосіб упорядкування потребує додержання, крім названих, і таких принципів, як адаптивність, паралелізм, ритмічність, безперервність, прямоплинність, пропорційність.

Адаптивність щодо організації обліку, контролю та аналізу означає пристосування їх будови й функцій до конкретних умов управління.

Паралелізм в означеній діяльності тлумачиться як обов'язкова наявність систем (підсистем) бухгалтерського обліку, контролю й аналізу в усіх самостійних господарських підрозділах.

Ритмічність в організації обліку, контролю й аналізу означає рівномірне надходження даних і видавання вихідної інформації. Недодержання рівномірності призводить до порушення строків обробки такої інформації.

Безпосередність передбачає послідовність облікового, контрольного та аналітичного процесів під час розв'язування конкретних завдань.

Прямоплинність в організації бухгалтерського обліку, контролю та аналізу означає забезпечення таких схем руху носіїв інформації щодо перебігу технологічного процесу, які максимально відповідають технологічним схемам, наприклад руху матеріальних цінностей у виробничому процесі або руху готових виробів під час їх продажу.

Пропорційність як принцип організації бухгалтерського обліку, контролю та аналізу вимагає правильного співвідношення між різними елементами й об'єктами організації, зокрема обчислювальної техніки, кваліфікаційного складу виконавців тощо. Пропорційність дає змогу збалансувати використання трудових і матеріальних ресурсів.

1.4. Основи організації бухгалтерського обліку, контролю та аналізу в умовах функціонування автоматизованої системи обробки інформації

Неодмінною умовою вдосконалення управління є докорінна реконструкція його технічної та інформаційної бази на основі автоматизованої системи обліку, контролю й аналізу з використанням автоматизованих робочих місць бухгалтера (АРМБ).

Одним з найважливіших завдань у цій справі є подальший розвиток і вдосконалення інформаційних систем підприємств із використанням нових засобів управління та сучасних технічних засобів. Відповідно до цього має змінитися роль бухгалтерського обліку, а отже, методологічні й методичні його аспекти потребуватимуть коригування. Бухгалтерський облік і бухгалтерська інформація в умовах автоматизованої системи обробки інформації використовуються значно ширше, ніж у разі ручної обробки даних.

Бухгалтерський облік доповнює інші інформаційні системи, причому основну частину вхідної інформації він дістає безпосередньо з останніх. Перетворившись на одну з кількох таких підсистем, взаємозв'язаних як на рівні вирішення завдань, так і на рівні всієї інформаційної системи підприємства, бухгалтерський облік відіграє одну з основних функцій управління в разі застосування автоматизованих систем.

У разі комплексного підходу до організації бухгалтерського обліку в умовах автоматизованої обробки інформації відбувається перехід від організації окремих елементів до впорядкування цілісних наборів елементів інформаційних систем, а також налагодження взаємозв'язків між окремими підсистемами й комплексами завдань.

Означений підхід в автоматизації бухгалтерського обліку в сучасних умовах має реалізовуватися у вирішенні сформульованих далі завдань.

• Визначення ролі й місця бухгалтерського обліку в системі управління підприємством.

• Класифікування типів комплексів завдань, а також завдань інформаційної системи обліку, контролю та аналізу.

• Виокремлення ієрархічних рівнів, стосовно яких проводяться операції в інформаційній системі обліку, а також з'ясування характеру системотвірних зв'язків між ними, елементами, комплексами завдань і завданнями.

• Установлення умов і меж чинності інформаційної системи обліку.

• Контроль і аналіз.

• Побудова концептуальної моделі автоматизованої обробки облікової інформації.

- Створення інформаційної мови бухгалтера, яка дасть змогу користувачеві працювати в діалоговому режимі.

- Комплексний перегляд теоретичних і методологічних основ бухгалтерського обліку.

- Системне вирішення завдань обліку, контролю та аналізу.

- Використання засобів моделювання облікового, контрольного й аналітичного процесів.

- Організація автоматизованої системи дослідження; прогнозування господарсько-фінансової діяльності підприємства.

- Розроблення сучасних засобів спілкування в діалоговому режимі з інформаційною системою обліку, контролю й аналізу.

- Створення на основі комплексного підходу автоматизованої системи прийняття управлінського рішення.

Розроблення облікової інформації — не кінцева мета, а лише частина облікової функції системи. Важливим завданням є створення такого засобу передавання інформації конкретним користувачам, що дає змогу їм правильно сприйняти останню й зрозуміти її потенційну корисність.

В умовах автоматизованої обробки даних на організацію обліку істотно впливає теорія комунікації. Адже облік можна подати як інтегровану систему збирання, обробки, зберігання й передавання відповідної інформації, а основні принципи теорії комунікації дають змогу виробити найбільш оптимальні обсяги, терміни та напрями інформаційних потоків в обліку.

Як одиниця комунікації обліковець несе відповідальність за формування облікових показників і передавання їх користувачам. Для цього він має передусім визначити тип необхідних для реципієнтів блоків інформації, оскільки лише потреба в останній є, по суті, виправданням для встановлення комунікації. Як елемент інформаційної системи обліковець виконує водночас функції джерела інформації, передавача, користувача блоків, які забезпечують «обіг» інформації за допомогою різноманітних механізмів зворотного зв'язку. Як комунікаційна одиниця користувач облікової інформації поєднує в собі всі частини комунікаційної системи. Він виконує дві першочергові функції: інтерпретує облікову інформацію й використовує її.

Задачі бухгалтерського обліку можна розподілити за певними ознаками залежно від практичних потреб, при цьому найважливішим критерієм є економічний зміст вихідних показників. Таке групування є базою для виокремлення основних типів АРМ бухгалтера, а саме:

- АРМБ з обліку власності засновників.

- АРМБ з обліку основних засобів.

- АРМБ з обліку матеріальних цінностей.

- АРМБ з обліку праці й заробітної плати.

- АРМБ з обліку затрат на виробництво.

- АРМБ з обліку продажу готової продукції, визначення доходів та фінансових результатів.

- АРМБ з обліку фінансово-розрахункових операцій.

8. АРМБ зведеного обліку та складання звітності. Кожному з названих АРМБ відповідає певний перелік задач.

Обліковий процес в умовах використання АРМБ характеризується як ланцюжок взаємопов'язаних робочих місць — бухгалтера, а також працівників, дотичних до організації бухгалтерського обліку. Автоматизація послідовності розв'язування задач забезпечує чітку організацію технологічного процесу, дає змогу уникнути повторного виконання окремих кроків. Важливим під час автоматизації бухгалтерського обліку є формування облікових функцій для певного переліку задач, розв'язуваних на АРМБ.

Лише за умови глибокого організаційного підходу вдається подолати консерватизм і негнучкість апарату бухгалтерії, нечіткий розподіл виконуваних обов'язків та дублювання в роботі, а отже, підвищити рівень організації праці бухгалтерів на підприємствах. Саме організаційний принцип дає змогу виявити способи вдосконалення обліку і в масштабі країни.

1.5. Стандартизація бухгалтерського обліку, контролю та аналізу

Стандарт бухгалтерського обліку для автоматизованої обробки інформації — затверджений керівником підприємства нормативно-правовий акт, що визначає принципи, методи, комплекс правил, норм, вимог до організації ведення бухгалтерського обліку, контролю та складання звітності в умовах функціонування автоматизованої інформаційної системи обліку.

У бухгалтерському обліку в умовах автоматизованої обробки інформації стандартизованими є:

- способи та методика ведення бухгалтерського обліку;

- техніка, форми й організація бухгалтерського обліку;

- організація технологічного процесу;

- організація роботи облікового персоналу та персоналу інших структурних підрозділів, які займаються обліком, аналізом і контролем.

Під час розроблення стандартів підприємства з обліку виконуються такі роботи:

- організація процедур розроблення та впровадження стандарту;

- розроблення стандартів з окремих комплексів завдань;

- розгляд та затвердження стандарту;

- тиражування та впровадження стандарту в обліковий процес.

Головна ціль стандартів підприємства з бухгалтерського обліку — суворо регламентувати роботу всіх служб підприємства, які беруть участь у процесі автоматизації обліково-обчислювальних робіт. Стандарти з обліку при функціонуванні автоматизованої інформаційної системи останнього являють собою гнучку, але в той же час і достатньо жорстко регламентовану систему, яка орієнтована на створення умов для прийняття оптимальних управлінських рішень.

Під час розроблення стандартів особливу увагу приділяють стандартним схемам документообігу, які включаються в окремий стандарт з інформації як конкретний вираз зв'язків між інформаційними потоками даних. Побудування стандартних схем інформаційних потоків дає можливість шляхом організаційних засобів націлити їх на чіткий контроль процедур формування даних на різних етапах облікового процесу.

У стандартах повинна бути відображена побудова інформаційного забезпечення на основі розроблення:

- схеми документопотоків первинних та зведених носіїв інформації;

- плану обліково-контрольних крапок;

- схеми приймання-передачі первинної інформації по ланцюгу її оформлення;

- схеми використання облікової інформації;

- порядок, послідовність і час розрахунків облікових даних;

- порядок санкціонованого доступу до облікової інформації. Важливим організаційним засобом є побудова інформаційних

- документопотоків, які варіюються залежно від рівня забезпечення підприємства сучасною обчислювальною технікою.

Стандартизація схем інформаційних потоків дозволяє забезпечити мінімізацію обсягу первинного документообігу на різних ділянках обліку.

Упровадження стандартів в обліковий процес в умовах автоматизованої обробки інформації дає змогу побудувати інтегровану систему обробки інформації

Тема 2: Нормативно-правова основа забезпечення бухгалтерського обліку.

Бухгалтерський облік як організаційна система замикається на рівні власника. Але з процесом становлення суспільних формувань (муніципалітетів, держав, тощо) його дані все більш потрібні цим формуванням для вирішення соціальних та інших суспільних потреб.

Щоб досягнути єдності показників діяльності в суспільстві, загальне методологічне керування бухгалтерським обліком в Україні здійснюється за загальноприйнятими у світовій практиці принципами та на законодавчій основі.

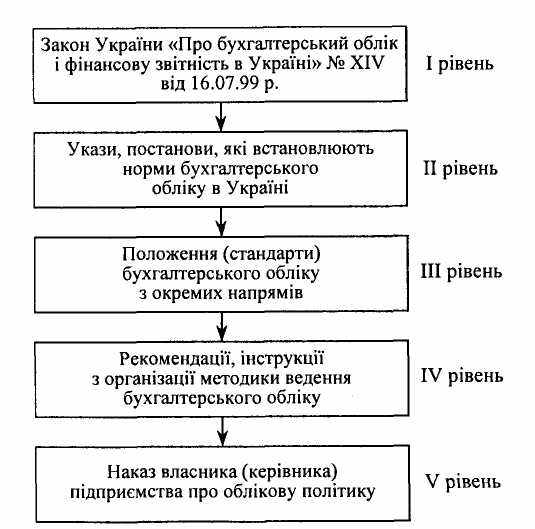

В Україні встановлена структура нормативно-правового регулювання бухгалтерського обліку (рис. 2.1) складається з п'яти рівнів.

Рис. 2.1. Структура нормативно-правового регулювання бухгалтерського обліку в Україні

На першому рівні системи нормативно-правового регулювання бухгалтерського обліку в Україні Закон «Про бухгалтерський облік і фінансову звітність в Україні» № XIV від 16.07.99 р. встановлює правові основи регулювання, організації, ведення бухгалтерського обліку й складання фінансової звітності в Україні. Закон має п'ять розділів.

У першому розділі визначено: сферу чинності закону, ціль, основні принципи та валюту бухгалтерського обліку й фінансової звітності.

У другому розділі — «Державне регулювання бухгалтерського обліку і фінансової звітності» — розглянуті питання відповідного регулювання бухгалтерського обліку й фінансової звітності в Україні, функції та завдання методологічної ради з бухгалтерського обліку.

У третьому розділі — «Організація і ведення бухгалтерського обліку» — наведені питання організації бухгалтерського обліку на підприємствах, основні вимоги до порядку ведення первинних облікових документів та регістрів згаданого обліку, правові основи проведення інвентаризації активів і зобов'язань.

У четвертому розділі — «Фінансова звітність» — установлені загальні вимоги до фінансової звітності, розглянуто основи організації консолідованої та зведеної звітностей, визначені звітний період, порядок надання й обнародування фінансової звітності, а також контроль за дотриманням законодавства про бухгалтерський облік і фінансову звітність.

П'ятий розділ містить порядок набуття законом сили.

На другому рівні системи нормативно-правового регулювання бухгалтерського обліку розробляються та впроваджуються нормативні акти Кабінету Міністрів України, інших урядових органів, що встановлюють принципи, які необхідно використовувати під час розробки положень третього й четвертого рівнів.

Третій рівень регулюється національними Положеннями (стандартами) бухгалтерського обліку з окремих тем і напрямів. Основне призначення національних стандартів — розкриття у формі понять і методів бухгалтерського обліку правових норм, закріплених у Законі України «Про бухгалтерський облік і фінансову звітність в Україні» № XI від 16.07.99 р.

На четвертому рівні складаються рекомендації з організації й ведення бухгалтерського обліку окремих видів активів, зобов'язань, інших господарських операцій. Призначення даних рекомендацій — у забезпеченні раціональної системи обліку з застосуванням прогресивних форм обліку та способів його ведення.

На п'ятому рівні власником підприємства складається наказ про облікову політику підприємства. Призначення цього документа — організація бухгалтерського обліку відповідно до законодавства та вимог управління в межах організаційної системи власника, його діяльності.

Загальне державне керівництво бухгалтерським обліком в Україні сьогодні здійснює Кабінет Міністрів України. Державне регулювання проводиться з такою метою:

- створити єдині правила ведення бухгалтерського обліку та скласти фінансову звітність, що є обов'язковими для всіх підприємств і організацій та гарантують, захищають інтереси користувачів;

- удосконалити бухгалтерський облік і звітність.

Регулювання питань методології бухгалтерського обліку й фінансової звітності здійснюється Міністерством фінансів України, що затверджує національні Положення (стандарти) бухгалтерського обліку, інші нормативно-правові акти означеної сфери. Порядок ведення бухгалтерського обліку й складання звітності в банках установлюється Національним банком України відповідно до Закону України «Про бухгалтерський облік і фінансову звітність в Україні» № XI від 16.07.99 р. Порядок ведення бухгалтерського обліку й складання звітності про виконання бюджетів та госпрозрахункових операцій бюджетних установ установлюється Державним казначейством України згідно з законодавством.

Для забезпечення ведення бухгалтерського обліку підприємство самостійно вибирає форми його організації, суб'єктами якої можуть бути: бухгалтерська служба, сформована на підприємстві, котру очолює головний бухгалтер; спеціалізована організація чи відповідальний фахівець на договірній основі, якщо підприємство не має бухгалтерської служби.

На невеликих підприємствах їх власники мають право самостійно вести бухгалтерський облік.

Тема 3: ОРГАНІЗАЦІЯ ОБЛІКОВОГО ПРОЦЕСУ.

План

3.1. Загальна побудова облікового процесу.

3.2. Визначення об'єктів організації облікового процесу.

3.3. Організація облікових номенклатур.

3.3.1. Загальна характеристика.

3.3.2. Структура облікової інформації.

3.3.3. Облікові номенклатури різних етапів облікового процесу.

3.4. Носії облікової інформації

3.4.1. Організація носіїв облікової інформації первинного обліку

3.4.2. Організація носіїв облікової інформації поточного обліку

3.4.3. Організація носіїв облікової інформації підсумкового обліку

3.5. Організація носіїв облікової інформації первинного обліку.

3.6. Стадії документообігу

3.1. Загальна побудова облікового процесу

Обліковий процес можна розглядати як технологічну сукупність, тобто технологічний процес, де з вхідних даних у результаті обробки та переробки дістають вихідну продукцію у формі показників.

Загальну поетапну побудову бухгалтерського обліку як процесу формування доказів та об'єкта організації ілюструє рис. 3.1.

Рис. 3.1. Поетапна побудова бухгалтерського обліку як технологічного процесу та об'єкта організації

Сукупність операцій формує інформаційну процедуру. Кілька інформаційних процедур утворюють облікову фазу обробки. Фази формують облікові ділянки, що визначають обліковий процес, його етапи. Основними етапами облікового процесу, як уже зазначалося, є первинний, поточний і підсумковий.

При організації технології облікового процесу слід відрізняти технологічні прийоми, які відображають обробку інформації, від методологічних правил, що визначають метод обліку.

3.2. Визначення об'єктів організації облікового процесу.

Конкретизація технології облікового процесу в кожному окремому випадку залежить від складу об'єктів управління, сукупності операцій, технічних засобів обробки та перетворення даних на систему показників.

Обліковий процес складається з багатьох блоків, які мають бути конкретизовані й подані в технологічних та структурних аспектах.

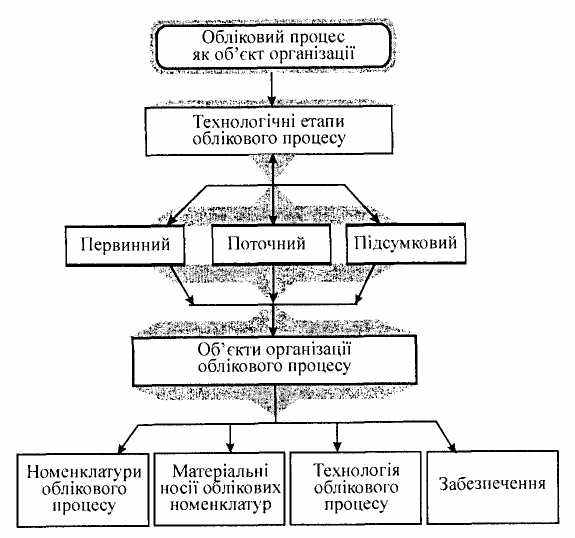

Водночас у будь-якому господарстві обліковий процес як технологічна сукупність складається з трьох етапів: первинного, поточного та підсумкового. На кожному етапі основні об'єкти організації облікового процесу такі: 1) облікові номенклатури; 2) носії облікових номенклатур; 3) рух носіїв; 4) технологія облікового процесу забезпечення останнього (рис. З.2.).

Рис. 3.2. Об'єкти організації облікового процесу

Першим етапом облікового процесу є первинний облік.

Сприйняття та вимірювання як складові етапу можливі лише тоді, коли об'єкти обліку конкретизовані у вигляді облікових номенклатур, що є, як відомо, першим об'єктом організації первинного обліку.

Фіксування облікової номенклатури (даних) відбувається на будь-якому носії (документі або його заміннику), що потребує попереднього їх добору.

Документи з огляду на їх велику кількість і різноманітність потрібно систематизувати. Звідси окремим питанням організації первинного обліку є формування за кожною окремою темою альбомів первинних документів.

Сприйняття, вимірювання та фіксування господарських фактів здійснюються виконавцями в різні періоди. Тому, організуючи первинний облік, заздалегідь визначають рух первинних документів.

Поточний облік (реєстрація даних первинного обліку в системі рахунків — в облікових реєстрах) — другий етап облікового процесу.

Поточний облік як частина облікового процесу містить ті організаційні елементи, сукупність яких формує його як об'єкт організації. Цими елементами є облікові номенклатури поточного обліку (дані, показники), носії облікових номенклатур (облікові реєстри і документи, що їх складають на цьому етапі облікового процесу); документообіг та забезпечення облікового процесу.

Підсумковий етап облікового процесу іноді називають балансовим узагальненням (звітністю). Це завершальний етап облікового процесу, який можна охарактеризувати як упорядковану сукупність операцій з формування показників, що відображують результати виробничої та господарської діяльності підприємства за певний період.

Отже, технологія облікового процесу в усіх випадках передбачає такі об'єкти організації, як номенклатура, носії даних, рух носіїв, забезпечення процесу. Характерним при цьому є те, що зазначені об'єкти використовуються на всіх трьох етапах облікового процесу — первинному, поточному і підсумковому.