Основи організації бухгалтерського обліку

| Вид материала | Документы |

СодержаниеТехнічне забезпечення Елементами технічного забезпечення Методичні й керівні матеріали |

- Програми дисциплін ● Бухгалтерський облік Основи теорії бухгалтерського обліку, 160.6kb.

- План Суть І види обліку Принципи організації бухгалтерського обліку в банках Організація, 15.63kb.

- Зміст передмова з розділ Основи організації бухгалтерського обліку в бюджетних установах, 5637.85kb.

- В. В., Завгородній В. П. Організація бухгалтерського обліку, економічного контролю, 63kb.

- План рахунків бухгалтерського обліку 21 > Форми бухгалтерського обліку 25 > Особливості, 45.5kb.

- Програма вступного тестового випробування з бухгалтерського обліку, 122.05kb.

- Основи навчальної програми враховують вимоги Ради з освіти Міжнародної Федерації бухгалтерів,, 143.95kb.

- Навчально-методичний комплекс «основи фінансів та бухгалтерського обліку» для підготовки, 1065.73kb.

- План рахунків в системі бухгалтерського обліку І фінансової звітності. Система внутрішнього, 41.23kb.

- На виконання Програми реформування бухгалтерського обліку із застосуванням міжнародних, 76.65kb.

План лекції

10.1. Організація інформаційного забезпечення обліку, контролю та аналізу

10.2. Організація технічного забезпечення обліку, контролю та аналізу

10.3. Ергономічне забезпечення обліку, контролю та аналізу

10.1. Організація інформаційного забезпечення обліку, контролю та аналізу

Як відомо з курсу «Системи управління», в умовах АІСО має місце інформаційна система забезпечення реалізації всіх функцій управління, у тому числі обліку, контролю й аналізу.

Інформаційне забезпечення обліку розглядається в курсі «Теорія бухгалтерського обліку» як сукупність вхідних даних, система бази даних, їх обробка й одержання вихідної інформації. Загальне визначення і склад інформаційного забезпечення обліку має особливості, зумовлені його специфікою. Основним об'єктом обліку на різних етапах технології обліку в цілому і технології розв'язання кожного облікового завдання зокрема є облікова інформація. Так, на певній стадії облікового процесу облікова інформація є метою, результатом вирішення одного облікового завдання і разом з тим використовується для розв'язання іншого облікового завдання, виступає як інформаційне забезпечення його вирішення. Так, метою завдання з обліку матеріалів є одержання інформації про фактичне відпускання матеріалів, що сприяє розв'язанню завдань з обліку витрат виробництва.

Організація інформаційного забезпечення обліку покладена, в основному, на працівників бухгалтерії, а також підрозділів (складів, цехів) підприємства, що здійснюють первинний облік.

За умов використання ПК значну частину роботи з організації інформації виконують працівники обчислювального центру, спеціалісти з обробки інформації. Проте такі питання, як організація системи облікових номенклатур, формування складу бази даних та режиму функціонування автоматизованого банку даних (АБД), порядок збереження облікової інформації, вони не завжди можуть кваліфіковано вирішувати без участі спеціалістів обліку.

Важливим питанням формування інформаційного забезпечення є організація складу, структури бази даних і режиму функціонування АБД.

В умовах використання ЕОМ найбільш ефективним з погляду розроблення, упровадження і подальшого розвитку бухгалтерського обліку є формування загальної бази даних для всіх функціональних підсистем і спеціалізованої для кожної зокрема, у тому числі і для бухгалтерського обліку. Такий підхід особливо важливий при створенні інформаційної моделі керованого об'єкта, оскільки не всі підсистеми та завдання розв'язуються і впроваджуються одночасно. Крім того, такий диференційований підхід забезпечує формування даних кожної підсистеми й окремих завдань з урахуванням потреб інших підсистем. Так, під час формування інформаційного забезпечення комплексу завдань з обліку оплати праці враховують його вимоги в процесі розв'язання завдань з обліку витрат виробництва і калькулювання собівартості

продукції.

Зауважимо, що і загальні, і спеціалізовані підрозділи бази даних в умовах використання ЕОМ створюються з урахуванням відповідних вимог у разі передавання звітної інформації різним органам управління, відділенням, секторам тощо.

За умов такого використання ПК, коли вони тільки обслуговують облік, банк даних з обліку створюється, в основному, в окремих АРМ, тобто створюється розподілена локальна база даних.

Режим функціонування БД, як відомо, включає створення банку даних і його коригування, відповіді на запити та обслуговування банку даних. Перших два режими — це не що інше, як формування і використання бази даних — основи бухгалтерського обліку, — і саме в їх організації вирішальна роль належить працівникам обліку.

В організації відповідей на запити виділяють дані і вихідну інформацію. Далі з кожного її виду визначають постачальників та споживачів інформації, періодичність її формування.

До компонентів інформаційного забезпечення відносять: дані, необхідні для вирішення завдань обліку, методи і засоби подання облікових даних, систему уніфікованих документів, систему та методику створення баз даних, інформаційну взаємодію завдань обліку, засоби формалізації запису даних, організації потоків облікової інформації, методи і засоби розподільної інформаційної системи обробки інформації, інформаційну послідовність виконання завдань обліку.

У зв'язку зі зростанням потоків інформації на різних рівнях управління і потребою в одержанні інформації, на робочих місцях провадиться робота зі створення розподільних систем обробки інформації (РСОІ) з використанням ПК.

До складу інформаційного забезпечення в цих умовах входять дані, необхідні для вирішення завдань обліку. До них відносять: поточні й групувальні дані про виробничо-господарську діяльність, нормативно-довідкову та вихідну інформацію, а також таку, яка надходить з інших підсистем.

Методи і засоби подання облікових даних включають засоби описання інформаційних взаємозв'язків даних, організації баз даних на машинних носіях, достовірності інформації, правила документування первинних даних і т. ін.

Реалізація концепції розподільних баз даних (РБД) в умовах використання ЕОМ дає змогу об'єднати такі питання, як централізація і децентралізація, вибір оптимальних структур облікових даних; раціональне розміщення в них завдань та запитань; забезпечення достовірності облікової інформації; зменшення вартості організації і витрат на дані.

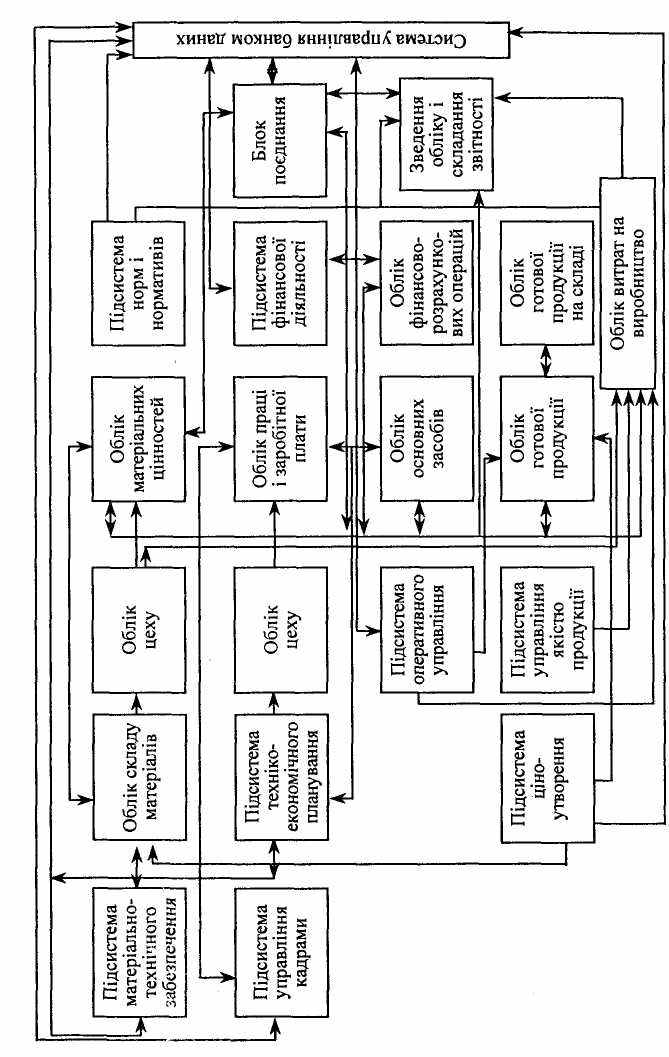

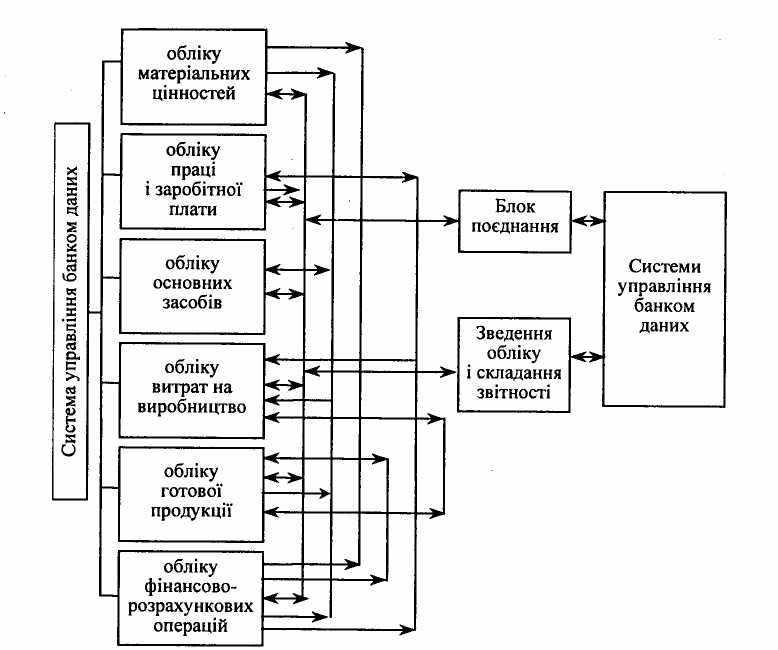

Особливе значення має інформаційна взаємодія між робочими місцями бухгалтера з іншими підсистемами. Інформаційну схему взаємозв'язків завдань бухгалтерського обліку подано на рис. 15.1. Названі взаємозв'язки формуються як прямі і як зворотні. Взаємозв'язок завдань обліку з іншими підсистемами забезпечується спільною структурою кодів рахунків і об'єктів аналітичного обліку — кодів структурних підрозділів, — спільною нормативно-довідковою інформацією та спільною структурою інформаційних даних.

Робочі місця бухгалтера в умовах поділу за функціональними ознаками поділяють на три рівні управління:

- керівництво діяльністю структурних підрозділів підприємства (цех, дільниця, ферма, бригада, склади, відділи і т. д.);

- управління ділянками обліку (облік основних засобів, матеріальних цінностей);

- керівництво бухгалтерським обліком у цілому.

Три рівні управління забезпечують весь комплекс питань з бухгалтерського обліку, контролю та аналізу господарської діяльності. Схему взаємозв'язків робочих місць бухгалтера за дільницями обліку зображено на рис. 15.2.

Робочі місця бухгалтера першого рівня призначено для формування і підготовки первинних документів, обробки та використання інформації, що формується на місцях виникнення останньої. Це дає змогу системно та своєчасно оформити всі відхилення від нормальної роботи структурних підрозділів, оперативно втручатися у процес виробництва з економного використання трудових, матеріальних і фінансових ресурсів.

Рис. 15.2. Схема інформаційних взаємозв'язків робочих місць бухгалтера за дільницями обліку

Робочі місця бухгалтера другого рівня дають можливість проводити контроль первинної інформації, розв'язувати в діалоговому режимі регламентовані завдання з кожної дільниці обліку.

Робочі місця бухгалтера третього рівня призначено для проведення аналізу роботи структурних підрозділів підприємства в цілому, узагальнення зведених даних, складання оперативної і періодичної звітності, здійснення контролю за використанням трудових, матеріальних і фінансових ресурсів.

Розвинута система рівневої побудови робочих місць бухгалтера має не тільки велике значення у функціонуванні системи, але є вихідною для побудови інформаційної послідовності під час розв'язання завдань обліку, контролю й аналізу господарської діяльності.

Для оптимального вирішення завдань обліку необхідно розробити сітьову модель, яка забезпечується такими основними чинниками:

- сукупністю функціонування програм і послідовністю їх виконання для забезпечення розв'язання облікових завдань;

- наявністю інформаційної бази;

- переліком завдань, виконання яких обов'язково має передувати розв'язанню завдання;

- вихідною інформацією завдання і впливом її на зміну стану

інформаційної бази.

Послідовність розв'язання завдань забезпечує організацію робіт, дає змогу уникнути повторного виконання окремих дій.

Важливим елементом організації інформаційного забезпечення є розроблення форм видання вихідної інформації (машинограм, відеограм). Вихідні форми мають містити квінтесенцію необхідної інформації. Дуже важливим з погляду підвищення ефективності управління, проте складним з позиції організації, є створення вихідної інформації за відхиленнями (від норм витрат матеріалів, палива, оплати праці тощо) із зазначенням причин і винуватців цих відхилень.

Важчим питанням, яке також мають вирішувати бухгалтери, є організація зберігання облікової інформації.

Організація обліку, контролю й аналізу включає організацію номенклатур, формування бази даних і режиму функціонування АДБ, порядок збереження контрольної та аналітичної інформації. Специфічним, проте важливим і складним питанням є формування складу номенклатур, показників для вирішення аналітичних завдань. В умовах ринкової економіки це зумовлює, відповідно, зміни в наборі показників господарської діяльності, формуванні і визначенні їх. Найбільше виправдало себе використання з цією метою інформаційної моделі керованого об'єкта. Причому ця модель має бути динамічною, з можливістю внесення тих або інших змін щодо показників господарської діяльності.

Під час формування інформації для контролю й аналізу господарської діяльності слід ураховувати, що перелік показників залежить насамперед від умов та особливостей управління тією чи іншою ланкою народного господарства.

Застосування прогресивних форм і методів управління також впливає на зміну показників господарської діяльності. Так, упровадження нормативного методу (або його елементів) обліку витрат і калькулювання собівартості продукції привело до використання показника нормативної собівартості. У зв'язку з цим змінилася структура показника фактичної собівартості — тепер він розділений на три елементи: нормативна собівартість, зміна норм, відхилення від норми.

Значний вплив на набір показників, які використовуються для розв'язання окремих аналітичних завдань, має застосування еко-номіко-математичних методів і обчислювальної техніки.

Важливим питанням інформаційного забезпечення аналізу є організація узгодження вхідної інформації в часі і просторі. Раціональність періодів просування інформації необхідно розглядати по вертикалі і горизонталі. Перше означає, що період за часом формування тієї чи іншої інформації в ланцюгу управління має суворо відповідати періодам одержання певного виду інформації за всіма ієрархічними сходинками управління, отже, по вертикалі. Те саме відбувається і по горизонталі. Тобто тимчасові періоди просування інформації в одних підсистемах (блоках, задачах) мають відповідати просуванню її в інших. Тимчасові періоди просування одного виду інформації (як по вертикалі, так і по горизонталі) мають бути логічно узгоджені з періодами просування інших видів економічної інформації (також по вертикалі і горизонталі).

Вирішуючи питання періодизації інформації в часі, необхідно враховувати відмінність між періодичністю надходження інформації і видачею її для користувачів.

Нині набуло поширення формування інформації на замовлення. Це означає, що остання надходить постійно, у певні тимчасові періоди, а одержують її за запитом, отже, не у встановлені строки. Щоб інформація за запитом не втратила своєї актуальності, погоджують періоди надходження і видавання її.

Узгодження інформації в часі поділяють на абсолютне (повне збігання в часі одержання несхожих видів інформації") і відносне (науково обгрунтоване збігання в часі несхожих видів інформації).

Останній вид узгодження в часі несхожої інформації поділяють на два підвиди:

- нормативне (постійне, регламентне), що забезпечує своєчасність і реальність відомостей у процесі використання на замовлення;

- розрахунок одних видів інформації на тривалий період і використання її для порівняння з такими самими показниками інших видів, проте за коротші періоди часу.

Вхідна інформація для розв'язання аналітичних завдань контролю має бути максимально аналітичною. Для досягнення цієї мети для кожного завдання слід установити рівень аналітичності

вхідної інформації, а також визначити шляхи підвищення даної ознаки завдяки застосуванню прогресивних методів нормування, обліку (наприклад упровадження нормативного методу обліку затрат і калькуляції собівартості продукції) тощо.

10.2. Організація технічного забезпечення обліку, контролю та аналізу

У курсі «Економічна інформатика і обчислювальні установки» вивчається обчислювальна техніка, а в курсі «Автоматизовані системи управління» — використання її для обліку. Після вивчення цих курсів, а також після засвоєння курсу «Бухгалтерський облік» та інших облікових і аналітичних дисциплін проводять практичні заняття з обліку з використанням обчислювальної техніки (особливо ПК), навчальну практику на підприємствах і в організаціях. Студенти ознайомлюються з застосуванням обчислювальної техніки на основі використання і синтезування здобутих знань. У цьому курсі поставлено завдання на більш високому рівні осмислити технічне забезпечення обліку, контролю та аналізу. При цьому йдеться не про технічні характеристики обчислювальної техніки, а про те, як організувати технічне забезпечення обліку та аналізу.

Технічне забезпечення — це комплекс технічних засобів і методів, які становлять відповідну основу функціонування бухгалтерського обліку, контролю та аналізу.

Елементами технічного забезпечення обліку є технічні засоби, методичні і керівні матеріали, технічна документація, персонал.

Комплекс технічних засобів (КТЗ), як відомо з курсу машинної обробки економічної інформації, включає: збір і реєстрацію інформації; передавання, уведення, обробку, відображення і виведення інформації; підготовку даних, нагромадження, зберігання і пошук інформації; передавання даних по лінії зв'язку; оргтехніку; допоміжні експлуатаційні матеріали.

Організація технічного забезпечення здійснюється на основі застосування методичних і керівних матеріалів, а також технічної документації.

Методичні й керівні матеріали поділяють на загальносистем-ні, спеціалізовані і нормативно-довідкові документи, до складу

загальносистемних матеріалів входять державні і галузеві стандарти. До спеціалізованих відносять різного роду методики вибору комплексу технічних засобів в цілому і окремих його складових частин, побудови технологічного процесу, перетворення інформації.

До нормативно-довідкових документів належать номенклатура технічних засобів, що застосовується в АСУ, альбом структурних схем АСУ, методика розрахунку площ для розміщення КТЗ і т. д.

У документації з технічного забезпечення вказують склад технічних засобів, технологічний процес обробки даних.

До персоналу з технічного забезпечення відносять розробників обчислювального центру, периферійної техніки, монтажно-налагоджувальний, експлуатаційний і обслуговуючий персонал.

Комплекс технічних засобів включає найрізноманітнішу за своїми характеристиками техніку, набір якої визначають за типовою номенклатурою перших. Під час проектування комплексу технічних засобів завдання полягає в тому, щоб вибрати оптимальний їх варіант, тобто вони мають забезпечувати найбільш ефективну технологію обробки облікової й аналітичної інформації. У разі вибору структури КТЗ враховують такі фактори:

- склад облікових, контрольних і аналітичних завдань;

- інформаційну специфіку облікових, контрольних та аналітичних завдань;

- характеристику об'єкта управління (організаційну і функціональну його структуру);

- техніко-експлуатаційні дані обчислювальних машин та інших технічних засобів.

Вимоги, що ставляться до складу технічного забезпечення системи підготовки інформації (СПІ), найбільш повно визначені в Методичних матеріалах з організації збирання і реєстрації первинних облікових даних в умовах автоматизованого бухгалтерського обліку. Складовими названого забезпечення є виконання одночасно багатьох функцій на одному технічному засобі; рівномірне завантаження технічних засобів; зниження затрат на переобладнання; використання технічних засобів у режимі, близькому до нормального їх стану. При виборі технічних засобів використовують типові проектні рішення (ТПР) з урахуванням специфіки й особливостей організації обліку (аналізу).

Організація автоматизації обліку, контролю та аналізу починається з вибору обладнання — ПК. При цьому беруть машини тільки певного класу, щоб вони були сумісні. Наступний етап — це вибір периферійної техніки для визначеного класу ПК.

10.3. Ергономічне забезпечення обліку, контролю та аналізу

У зв'язку з застосуванням персональних комп'ютерів, створенням АРМБ формується система «людина (бухгалтер) — машина (ПК) — середовище (ЛМС)», що потребує вирішення комплексу проблем різних аспектів: психологічних, фізіологічних, технічних і т. ін. Реалізуються вони за допомогою ергономічного забезпечення, яке являє собою сукупність методів, методик, інструкцій, стандартів, нормативних і довідкових документів щодо виконання вимог ергономіки в бухгалтерії.

Насамперед АРМ мають бути так розподілені між підрозділами, де здійснюється облік, щоб охопити автоматизацією весь обліковий процес і, крім того, максимально врахувати особливості виконуваних робіт, психологічних і фізичних можливостей працівника. З огляду на це ПК слід розраховувати не на одного працівника, а на кількох, наприклад одну ПК на сектор (з обліку матеріалів, заробітної плати тощо). При цьому ПК обслуговуватиме не один працівник, а кілька по черзі за встановленим графіком. Це важливо не тільки з позиції продуктивності праці, економічності використання ПК, а й здоров'я бухгалтера. Це дає змогу також ураховувати вимоги антропометрії і біомеханіки в процесі визначення робочих зон бухгалтера, розташування елементів робочого місця, конструкції робочого сидіння.

Для того, щоб обліковий виконавець ефективно працював на ПК в умовах значного підвищення рівня технічної і творчої діяльності, високої відповідальності за виконувані роботи, велику увагу слід приділяти навичкам швидкості руху рук, роботи наосліп, умінню працювати на ПК (добре знати «меню», файлову систему, спеціальні програмні засоби для управління файлами).

У свою чергу, ефективність праці на ПК значною мірою залежить від якісного рівня комп'ютера, засобів і систем відображення інформації. Звичайно, що такі технічні дані в ПК різного класу неоднакові. Вихідну облікову інформацію (відеограми, машинограми) слід формувати так, аби вона, по-перше, була оптимальною за складом, по-друге, відповідала не лише вимогам власне обліку, а й планування, контролю та аналізу.

Відображувана вихідна інформація має бути такою, щоб її легко можна було читати. Це не завжди вдається, коли формують складні таблиці, особливо якщо їх механічно переносять на ручні реєстри журнально-ордерної форми бухгалтерського обліку.

Слід ширше практикувати видачу інформації за запитом, і тим самим менше завантажувати ПК.

За умов використання ПК ергономічне забезпечення висуває такі додаткові вимоги:

- розподіл функцій між бухгалтером і ПК;

- оптимальний розподіл функцій між бухгалтером та колективом;

- розроблення послідовності дій роботи бухгалтера, оптимальної за показниками, надійної та якісної діяльності;

- раціональне розміщення технічних засобів на робочому місці бухгалтера.

У разі використання ПК слід мати на увазі, що:

- інформація на екрані відеотермінала має бути в зручному для сприйняття вигляді;

- діалог із системою будують так, аби для відповіді користувача треба було натискувати менше клавіш;

повідомлення системи мають супроводитися короткими звуковими сигналами, а особливо важливі — довгими.

У розподілі функцій між бухгалтерами необхідно розробити режими праці і відпочинку, чергування видів діяльності, оптимальні психологічні показники праці.

Під час розроблення послідовності дій (алгоритму) діяльності бухгалтера враховують, що «середній» працівник за визначений час виконує функції, необхідні для його діяльності. При цьому слід звернути увагу на те, як змінюватиметься ймовірність виконання функцій в разі збільшення часу, відведеного на її реалізацію. Для вирішення питання реального розташування технічних засобів на робочих місцях бухгалтера слід дотримуватися таких принципів:

- відповідності робочого місця можливостям бухгалтера (технічні засоби слід розміщувати в зонах, оптимальних за показниками досяжності працівника);

- значущості, що передбачає розміщення важливих технічних засобів поблизу бухгалтера;

- обліку частоти використання технічних засобів (розташовувати засоби, які найчастіше використовуються, у зоні досяжності працівника);

- функціонального групування, що базується на необхідності розташування (зберігання) робочих матеріалів за функціональними характеристиками.

У разі розташування ПК на робочому столі слід додержувати таких вимог:

- клавіатура має знаходитися перед відеотерміналом під визначеним кутом (відповідно до індивідуальних звичних даних працівника);

- архівні й еталонні дискети треба зберігати окремо від дискет, які використовують щодня;

- забезпечувати дискети супровідними ярликами, де зазначають назву інформації, дату запису тощо.

Важливою ергономічною вимогою, виконання якої забезпечує високий рівень обліку, контролю та аналізу, є оптимізація параметрів середовища. Основними такими параметрами є рівень освітлення приміщення бухгалтерії, інтелектуальне і зорове на-

вантаження, естетичний рівень світлокольорової композиції в робочій зоні, рівень дисципліни праці і т. ін.

Бухгалтерію слід розміщувати поблизу основного виробництва і в одній будівлі з іншими службами управління. У разі невеликої чисельності облікового апарату (7—8 осіб) всіх працівників краще зосереджувати в одній великій кімнаті на першому поверсі. Розміщувати працівників бухгалтерії в окремих кімнатах не слід, оскільки це порушує поточність роботи, зв'язок між підрозділами і виконавцями, знижує контроль за ходом праці та трудовою дисципліною. В окремих кімнатах розміщують осіб, які приймають відвідувачів (головний бухгалтер, касир). Оскільки в розумовій праці важлива роль належить зору, робочі місця освітлюють з урахуванням контрастності об'єкта і фону. Освітлення може бути природним та штучним.

На продуктивність розумової праці впливає і кольорове оформлення інтер'єру — стін, меблів, панелей. У приміщеннях з вікнами на північ стіни фарбують у теплий жовтий колір, оскільки він створює ілюзію освітлення сонячними променями. Голубий і світло-зелений кольори, навпаки, уважають холодними, тому їх використовують у приміщеннях з вікнами на південь.

Одним з факторів, які впливають на підвищення продуктивності розумової праці, є тиша. Щоб створити нормальні робочі умови в службових приміщеннях, необхідно вжити комплекс адміністративних, будівельних і організаційно-технічних заходів.

Важливими факторами умов праці є температура і вологість повітря. Температуру в приміщенні для розумової праці слід підтримувати нарівні 18...20 °С.

Негативно впливають на продуктивність праці підвищена вологість повітря (більш як 60 %), а також його забрудненість. З підвищенням температури і вологості повітря в літні місяці ефективність праці різко знижується. У цьому разі виправдовує себе система кондиціонування повітря.

Нормальні умови повітряного середовища можна забезпечити лише тоді, коли на одного працівника припадатиме не менш як 20 м3 об'єму приміщення. Інтенсивність вентиляції визначають з розрахунку на кожного працюючого близько 30 м свіжого повітря за годину, а в приміщеннях, де на одну людину припадає 20...40 м3, — не менш як 20 м3/год. У приміщенні допускається не більш як 20 мг/л складу окису вуглецю і 2—4 мг/м пилу.

Важливим фактором, який поліпшує склад повітря, знижує нервово-психологічну і зорову втому, є озеленення приміщення з урахуванням географічних умов. У невеликих приміщеннях рослини розміщують на стінах, у великих (за достатньої освітленості) — на підлозі.

Архітектурно-планувальне вирішення інтер'єру приміщень має забезпечувати об'ємно-просторову єдність виробничого середовища. Мета естетизації — підвищити змістовність, культуру обліково-аналітичної праці. Естетизація робочих місць має свої особливості, які відрізняються новим підходом до формування виробничого середовища. При цьому слід ураховувати естетичні потреби обліковців. Для виконання роботи з естетизації запрошують спеціалістів вищої кваліфікації — художників-конструк-торів, ергономіків і психологів.

Реалізація ергономічних вимог дасть змогу забезпечити оптимізацію створення і функціонування системи автоматизованого обліку. Упровадження ергономічних вимог, норм та показників для створення і функціонування системи обліку здійснюється за допомогою розглянутих раніше методів, методик, інструкцій та інших нормативно-технічних документів. Такими документами є як загальні, так і галузеві стандарти з ергономіки, нормативно-довідкові документи з питань роботи з комп'ютером (наприклад робочі інструкції).

За умов масового використання ПК питання ергономічного забезпечення набувають великого значення, оскільки від вирішення їх значною мірою залежать не тільки продуктивність праці, якість обліку, контролю та аналізу, а й здоров'я обліковців.

Тема 11: ПЛАНУВАННЯ ПЕРСПЕКТИВНОГО РОЗВИТКУ БУХГАЛТЕРСЬКОГО ОБЛІКУ.