Основи організації бухгалтерського обліку

| Вид материала | Документы |

- Програми дисциплін ● Бухгалтерський облік Основи теорії бухгалтерського обліку, 160.6kb.

- План Суть І види обліку Принципи організації бухгалтерського обліку в банках Організація, 15.63kb.

- Зміст передмова з розділ Основи організації бухгалтерського обліку в бюджетних установах, 5637.85kb.

- В. В., Завгородній В. П. Організація бухгалтерського обліку, економічного контролю, 63kb.

- План рахунків бухгалтерського обліку 21 > Форми бухгалтерського обліку 25 > Особливості, 45.5kb.

- Програма вступного тестового випробування з бухгалтерського обліку, 122.05kb.

- Основи навчальної програми враховують вимоги Ради з освіти Міжнародної Федерації бухгалтерів,, 143.95kb.

- Навчально-методичний комплекс «основи фінансів та бухгалтерського обліку» для підготовки, 1065.73kb.

- План рахунків в системі бухгалтерського обліку І фінансової звітності. Система внутрішнього, 41.23kb.

- На виконання Програми реформування бухгалтерського обліку із застосуванням міжнародних, 76.65kb.

6.1. Поняття і склад активів

Діяльність будь-якого суб'єкта господарювання передбачає наявність відповідного майна: приміщень, обладнання, техніки, грошових коштів та ін. Одним з завдань бухгалтерського обліку є забезпечення збереження майна інвестованого власником для функціонування підприємства. Відповідно, організація бухгалтерського обліку повинна забезпечити виконання даного завдання на високому рівні..

У бухгалтерському обліку майно - це активи, тобто ресурси підприємства, необхідні для здійснення його господарської діяльності.

Всі активи поділяються на оборотні та необоротні.

Необоротні активи підприємства - це активи, які використовуються на підприємстві більше одного року.

Оборотні активи - це грошові кошти та їх еквіваленти, а також інші активи, призначені для реалізації або споживання протягом одного року.

Методологічні основи формування у бухгалтерському обліку інформації про оборотні та необоротні активи, розкриття такої інформадит фінансовій звітності визначаються П(С)БО7 "Основні засоби", П(С)БО8 "Нематеріальні активи", П(С)БО 9 "Запаси", П(С)БО 10 "Дебіторська заборгованість", П(С)БО 12 "Фінансові інвестиції", П(С)БО 19 "Об'єднання підприємств", норми яких поширюються на підприємства, організації та інших юридичних осіб усіх форм власності (крім бюджетних установ).

Виходячи із завдань організації бухгалтерського обліку, до організації обліку завдань організації обліку активів підприємства належать:

■ вибір первинних документів, якими будуть оформлюватися операції з активами, із затверджених типових форм або розробка власних;

■ забезпечення правильного та своєчасного документального оформлення операцій з надходження, переміщення і вибуття активів;

■ правильне групування (класифікація) активів;

■ вибір методики бухгалтерського обліку активів шляхом зазначення обраних методичних прийомів у Положенні про облікову політику;

■ встановлення матеріально відповідальних осіб, які будуть відповідати за збереження певних видів активів;

■ забезпечення проведення інвентаризації активів у строки, встановлені законодавством;

■ визначення обов'язків облікових працівників щодо відображення у бухгалтерському обліку операцій з певними видами активів, складання облікових регістрів і формування відповідних показників бухгалтерської звітності.

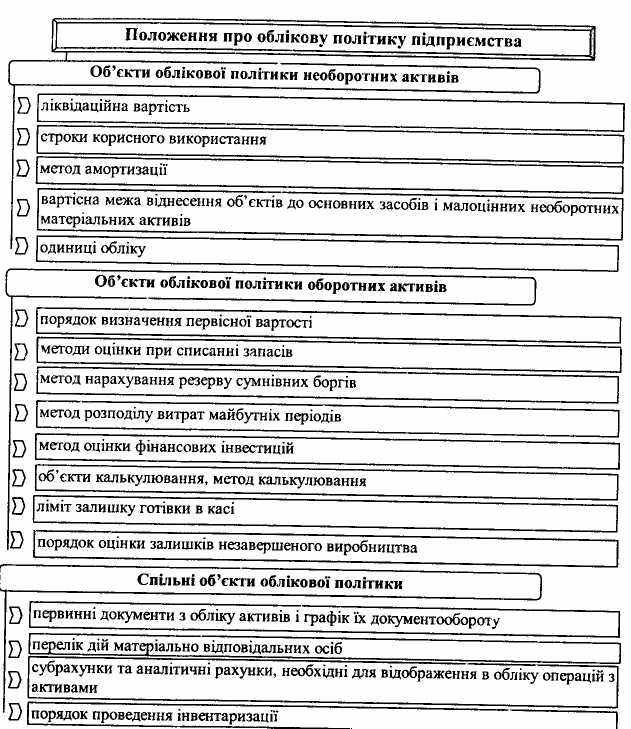

6.2. Об'єкти облікової політики активів

Ведення бухгалтерського обліку забезпечується Положенням про облікову політику, яке в обов'язковому порядку в розділі, який визначає методику бухгалтерського обліку підприємства, повинно передбачати положення щодо обліку необоротних і оборотних активів (рис. 6.1).

Положенням про облікову політику повинні врегульовуватися питання, які або не закріплено на законодавчому рівні, або щодо яких існують зльтернативні варіанти. Не слід у Положенні про облікову політику повторювати питання щодо ведення бухгалтерського обліку активів, які чітко визначено відповідними П(С)БО, або іншими нормативними Документами, що регулюють облік оборотних і необоротних активів.

6.3. Організація документування операцій з необоротними активами

Здійснені господарські операції можуть відображатися у бухгалтерському обліку лише за умови їх належного документального оформлення. Перелік типових форм первинної документації, якими оформлюються операції з руху основних засобів, затверджено законодавчо та наведено в табл. 6.1.

Таблиця 6.1.

Первинні документи з обліку основних засобів

| Типова форма | Назва документу | Примітки |

| 1 | 2 | 3 |

| 03-1 | Акт приймання-передачі (внутрішнього переміщення) основних засобів | Складається на кожен об'єкт окремо, а на декілька- лише коли об'єкти однотипні, мають однакову вартість і прийняті одночасно на відповідальне зберігання однією і тією ж особою |

| 03-2 | Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів | Зазначаються технічна характеристика та первісна вартість об'єкту. Актом такої форми оформлюється приймання завершених робіт після добудови, реконструкції або модернізації основних засобів |

| 03-3 | Акт на списання основних засобів | Після ліквідації основних засобів і складання актів на списання основних засобів перший примірник передається до бухгалтерської служби, де на його підставі робиться запис в інвентарному списку основних засобів |

| 03-4 | Акт на списання автотранспортних засобів | Складається в двох примірниках, підписується членами комісії, затверджується керівником підприємства або уповноваженою особою |

| 03-5 | Акт про установку, пуск та демонтаж будівельної машини | Складається при встановленні, запуску та демонтажу будівельної машини, взятої на прокат. Підписується представником машинопрокатної бази та механіком будівельної дільниці |

| 03-6 | Інвентарна картка обліку основних засобів | Здійснюються записи на підставі актів приймання-передачі основних засобів та акту на списання основних засобів для обліку окремих об'єктів основних засобів. Заповнюється в одному примірнику та зберігається у бухгалтерській службі |

| 03-7 | Опис інвентарних карток з обліку основних засобів | Застосовується для реєстрації інвентарних карток. Складається в одному примірнику в бухгалтерській службі |

| 03-8 | Картка обліку руху основних засобів | Застосовується для обліку руху основних засобів за класифікаційними групами. Відкривається в бухгалтерській службі в одному примірнику |

| 03-9 | Інвентарний список основних засобів | Застосовується в місцях експлуатації основних засобів для обліку кожного об'єкта за матеріально відповідальними особами. Дані, що містяться в цій формі, мають відповідати записам в інвентарних |

| 03-14, 03-15, 03-16 | Розрахунок амортизації основних засобів | Використовується при нарахуванні зносу основних засобів |

Операції з руху інших необоротних матеріальних активів оформлюються типовими первинними документами, затвердженими для основних засобів.

Всі первинні документи, наведені в таблиці 6.1, складаються і підписуються членами комісії, призначеної розпорядженням (наказом) керівника підприємства. До складу такої комісії повинно входити не менше трьох осіб:

■ усі перші особи підприємства: керівник, головний бухгалтер, головний інженер, головний механік, головний технолог, головний енергетик;

■ посадові особи тих структурних підрозділів, в яких знаходиться (або куди передається) об'єкт основних засобів: керівник (його заступник, начальник зміни, ділянки тощо), механік, технолог, бухгалтер.

Якщо підприємство мале та перерахованих посадових осіб у штаті не передбачено, то до комісії включаються посадові особи, які фактично виконують їх функції.

При придбанні об'єкту основних засобів до комісії включаються також і представники підприємства-постачальника.

Акт приймання-передачі повинен підписуватися усіма особами, які брали участь у його прийманні, а також матеріально відповідальними особами, які здають і приймають основний засіб. Особа, яка не погоджується зі змістом акту, зобов'язана підписати його з обґрунтуванням незгоди та висловити свою думку.

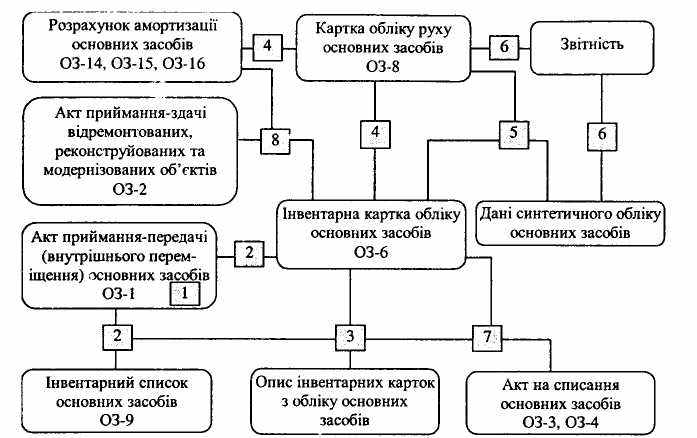

Загальний порядок документування операцій з обліку основних засобів та інших необоротних матеріальних активів наведено на рис. 6.2.

Рис. 6.2. Документування операцій з обліку основних засобів

та інших необоротних матеріальних активів

Пояснення до схеми:

(1)Акт приймання-передачі основних засобів після затвердження передається до бухгалтерської служби, де зберігається протягом терміну експлуатації і одного місяця після списання основних засобів за умови, якщо за цей термін проведено документальну ревізію.

- Один примірник акту 03-1 передається до бухгалтерської служби, де на його підставі здійснюється запис в інвентарній картці та інвентарному списку.

- Заповнені інвентарні картки реєструються в описі ОЗ-7.

- За даними інвентарних карток, а також за даними форм розрахунку амортизації в кінці місяця заповнюються картки обліку основних засобів.

- Інвентарні картки, а також картки обліку руху основних засобів звіряються з даними синтетичного обліку.

- У кінці звітного року за даними карток обліку руху основних засобів та за даними синтетичного обліку заповнюються дані звітності щодо основних засобів.

- Після ліквідації основних засобів і складання актів на їх списання перший примірник акту передається до бухгалтерської служби, де на його підставі робиться запис до інвентарного списку основних засобів, також вилучається відповідна інвентарна картка, що відображається в описі інвентарних карток з обліку основних засобів. Другий примірник акту залишається у матеріально відповідальної особи. Вилучена картка зберігається у бухгалтерській службі протягом встановленого періоду.

- Акт форми 03-2, підписаний матеріально відповідальною особою, яка приймає основні засоби, та представником відділу чи підприємства, де здійснювався ремонт, передається до бухгалтерської служби. У бухгалтерській службі на підставі акту здійснюється запис до форми ОЗ-6 та вносяться зміни до форми ОЗ-14 (03-15, ОЗ-16) щодо збільшення балансової вартості основних засобів на суму витрат, пов'язаних із завершенням модернізації, реконструкції тощо.

На кожен первинний документ складається графік документообороту.

Особливою ознакою нематеріальних активів є відсутність матеріальної форми, тому важливе значення мають документи, які ідентифікують нематеріальні активи, тобто підтверджують їх існування. Наприклад, право користування землею відображається у бухгалтерському обліку на підставі оформленого відповідно до чинного законодавства документу, який підтверджує право підприємства на земельну ділянку. Право на винахід, корисні моделі, промислові зразки підтверджується відповідними патентами та ліцензіями. Підтвердженням права на товарний знак є свідоцтво. Інформація про надра корисних копалин подається у вигляді геологічних звітів, карт та інших матеріалів.

Для документування операцій з нематеріальними активами використовуються типові форми документів, наведені в табл. 6.2.

Таблиця 6.2.

Характеристика типових форм первинних документів для нематеріальних активів

| Форма документу | Назва документу | Примітки |

| 1 | 2 | 3 |

| НА-1 | Акт введення в господарський оборот об'єкта права інтелектуальної власності у складі нематеріальних активів | Складається в одному примірнику на кожний окремий об'єкт приймальною комісією, призначеною наказом (розпорядженням) власника або уповноваженого органу (посадової особи), який здійснює керівництво підприємством |

| НА-2 | Інвентарна картка обліку об'єкта права інтелектуальної власності у складі нематеріальних активів | Ведеться в бухгалтерській службі на кожний об'єкт чи групу об'єктів права інтелектуальної власності, заповнюється в одному примірнику на підставі "Акту введення в господарський оборот об'єкта права інтелектуальної власності у складі нематеріальних активів" (типова форма № НА-1) |

| НА-3 | Акт вибуття (ліквідації) об'єкта права інтелектуальної власності у складі нематеріальних активів | Складається у двох примірниках комісією, призначеною наказом (розпорядженням) власника або уповноваженого органу (посадової особи), який здійснює керівництво підприємством, підписується головою та членами комісії, особою, що була відповідальною за використання об'єкта права інтелектуальної власності, затверджується керівником підприємства чи особою на те уповноваженою |

| НА-4 | Інвентарний опис об'єктів права інтелектуальної власності у складі нематеріальних активів | Складається в одному примірнику для оформлення даних інвентаризації окремо за кожним місцезнаходженням об'єктів права інтелектуальної ачасності та за кожною особою, відповідальною за використання об'єктів права інтелектуальної власності. Е інвентарний опис включається кожний окремий об'єкт права інтелектуальної власності |

Всі наведені документи, які використовуються для відображення в обліку нематеріальних активів, повинні обов'язково регламентуватися графіком документообороту.

Придбання, перепродаж цінних паперів за готівку або кошти з поточного рахунку оформлюються відповідними касовими або банківськими документами.

Підставою для оприбуткування депозитних сертифікатів і отримання відсотків є виписка банку.

На кожен пакет придбаних цінних паперів у 2-х примірниках складається реєстр, який повинен містити такі обов'язкові реквізити: найменування емітента, номінальну вартість цінного паперу, купівельну вартість, номер, серію, загальну кількість, дату купівлі, дату продажу.

На розрахунок премії або дисконту складається розрахунок бухгалтерії. Якщо придбані підприємством акції, облігації або інші цінні папери передаються до банку на тимчасове зберігання, то в регістрах аналітичного обліку відмічаються дані про документи, одержані з банку.

Необоротні активи, які не належать підприємству, проте тимчасово знаходяться на його зберіганні також вимагають документального засвідчення. Для документування операцій на позабалансових рахунках з необоротними активами передбачено первинні документи, наведені в таблиці 6.3.

Таблиця 6.3.

Документи, якими оформлюються необоротні активи в позабалансовому обліку

| Рахунки | Назва документу | Призначення документу |

| 01 "Орендовані необоротні активи" | Копія інвентарної картки об'єкту | Повинні додаватися орендодавцем до акту приймання-передачі об'єктів, що орендуються. Зазначені документи зберігаються в бухгалтерії орендаря окремо. Об'єкти, прийняті в операційну оренду як необоротні активи, обліковуються в орендаря за інвентарними номерами орендодавця |

| Витяг з інвентарної книги | ||

| 09 "Амортизаційні відрахування" | Розрахунок (довідка) бухгалтерії | Для оформлення запису суми амортизації на позабалансовому рахунку |

6.4. Організація аналітичного обліку необоротних активів

Одне із завдань бухгалтерського обліку, яке полягає у забезпеченні збереження майна власника, реалізується передусім через ефективну побудову аналітичного обліку із закріпленням окремих складових майна підприємства за матеріально відповідальними особами. Крім того, деталізована інформація для здійснення управління активами підприємства можлива лише за наявності аналітичного обліку складових майна.

Аналітичний облік основних засобів забезпечується у основних засобів у розрізі окремих об'єктів за допомогою інвентарних карток, які застосовуються для всіх основних засобів, а також для групового обліку однотипних об'єктів, які надійшли в експлуатацію в одному календарному місяці і які мають одне й те ж виробничо-господарське призначення, технічні характеристики й вартість.

Для організації бухгалтерського обліку та забезпечення контролю за збереженням основних засобів кожному об'єкту основних засобів (інвентарному об'єкту) незалежно від того, чи знаходиться він в експлуатації, в запасі або на консервації, при прийнятті їх до бухгалтерського обліку повинен присвоюватися відповідний інвентарний номер, який позначається на ньому шляхом прикріплення металевого жетону, нанесення фарбою, насічки або таврування.

Інвентарний номер об'єкта основних засобів зберігається за ним на весь період його знаходження на даному підприємстві та вказується в усіх первинних документах і облікових регістрах.

У випадку, якщо інвентарний об'єкт має декілька частин, які мають різний термін корисного використання і обліковуються як самостійні інвентарні об'єкти, кожній частині привласнюється окремий інвентарний номер. Якщо для об'єкта, складеного з декількох частин, встановлено загальний термін корисного використання, даний об'єкт обліковується за одним інвентарним номером.

У випадку, якщо інвентарний об'єкт має декілька частин, які мають різний термін корисного використання і обліковуються як самостійні інвентарні об'єкти, кожній частині привласнюється окремий інвентарний номер. Якщо для об'єкта, складеного з декількох частин, встановлено загальний термін корисного використання, даний об'єкт обліковується за одним інвентарним номером.Інвентарні номери списаних об'єктів основних засобів не присвоюються новим об'єктам протягом п'яти років після списання.

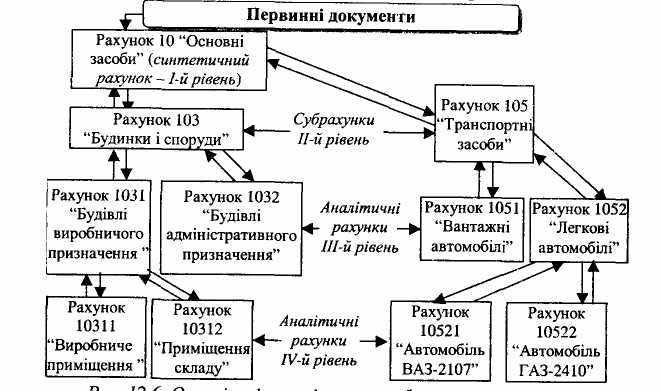

Оптимальною величиною інвентарного номеру може бути десять знаків (розрядів), кожен з яких містить певну інформацію. Наприклад, легковий автомобіль ВАЗ-2107 може мати наступний інвентарний номер -1050100001. Це означає:

■ 10-номер рахунку бухгалтерського обліку основних засобів (облікова група активів підприємства)

■ 5-номер субрахунку бухгалтерського обліку основних засобів (облікова група основних засобів)

■ 01-номер підгрупи (класу) основних засобів

■ 00001-порядковий номер об'єкта основних засобів відповідного класу

Приклад, який ілюструє взаємозв'язок синтетичних рахунків, субрахунків та аналітичних рахунків для основних засобів наведено на рис. 6.3

Об'єкти, прийняті в операційну оренду як необоротні активи, обліковуються в орендаря за інвентарними номерами орендодавця відповідно до інвентарної картки, яка повинна додаватися орендодавцем до акту приймання-передачі об'єктів, які орендуються.

6.5. Аналітичний облік необоротних активів

Аналітичний облік нематеріальних активів організовується за їх видами та інвентарними об'єктами, на кожен з яких відкривається картка обліку нематеріальних активів (НА-2). Підприємство може самостійно розробляти додаткові субрахунки та аналітичні рахунки, виходячи зі специфіки діяльності, конкретних потреб, завдань управління та контролю

Правильно організований аналітичний облік дозволяє забезпечувати своєчасний контроль за наявністю кожного об'єкта нематеріального активу.

Аналітичний облік фінансових інвестицій

Аналітичний облік фінансових інвестицій ведеться за їх видами та об'єктами інвестування. Побудова аналітичного обліку повинна забезпечити можливість отримання інформації про фінансові інвестиції в об'єкти як на території України, так і за кордоном (табл. 6.4).

Таблиця 6.4

Аналітичний облік цінних паперів

| № | Вид цінного паперу | Розрізи аналітичного обліку |

| 1 | 2 | 3 |

| 1 | Акції вітчизняних акціонерних товариств | За акціонерними товариствами та видами акцій із зазначенням номінальної і фактичної вартості |

| 2 | Акції іноземних акціонерних товариств | За акціонерними товариствами та видами акцій в гривнях та іноземній валюті, в якій вони випущені |

| і | Ощадні сертифікати | У розрізі установ банку і строків відшкодування грошових коштів |

| 4 | Облігації | За строками, видами та емітентами із забезпеченням можливості одержання даних про фінансові інвестиції а Україні і за кордоном, а також у національній та іноземній валюті |

Організація аналітичного обліку операцій з цінними паперами за вказаними розрізами забезпечить необхідною інформації про фінансові інвестиції відповідних користувачів для прийняття ефективних управлінських рішень.

6.6. Аналітичний облік необоротних активів у позабалансовому обліку

Організація аналітичного обліку має важливе значення також для здійснення контролю за об'єктами, які відображаються на позабалансових рахунках.

Позабалансові рахунки призначені для обліку наявності та руху засобів та їх джерел, які не належать даному підприємству (не впливають на його майновий стан), однак знаходяться певний час у його розпорядженні або користуванні, а тому вимагають відповідного контролю. Характерним для цих рахунків є те, що вони не кореспондують з балансовими рахунками.

Організовуючи позабалансовий облік, необхідно забезпечити:

■ своєчасне документування операцій з руху відповідних активів;

■ контроль за відображенням об'єктів позабалансового обліку в облікових регістрах;

■ надання повної і достовірної інформації щодо об'єктів позабалансового обліку для прийняття оптимальних управлінських рішень.

Організація аналітичного обліку необоротних матеріальних активів на підприємстві ведеться в наступних розрізах (табл. 6.5).

Таблиця 6.5.

Організація аналітичного обліку на позабалансових рахунках

| | Аналітичний облік |

| 01 "Орендовані необоротні активи" | За видами активів, а також у розрізі окремих орендодавців |

| 021 "Устаткування, прийняте для монтажу" | За замовниками, окремими об'єктами й агрегатами та місцями їх розташування, місцями знаходження та власниками |

| 09 "Амортизаційні відрахування" | За напрямами використання амортизаційних відрахувань: будівництво об'єктів, придбання (виготовлення) основних засобів та ін. |