Приложение №1 к Стратегическому плану развития г о. Тольятти до 2020 г по итогам аналитического этапа

| Вид материала | Реферат |

- Утвердить Стратегический план развития городского округа Тольятти до 2020 года (Приложение, 4634.4kb.

- Программа комплексного социально-экономического развития городского округа Тольятти, 1742.78kb.

- Программа комплексного социально-экономического развития городского округа тольятти, 2770.64kb.

- Программа комплексного социально-экономического развития городского округа тольятти, 2650.65kb.

- Методические рекомендации о проведении школьного этапа олимпиад (приложение 1). График, 149.9kb.

- Мэрия городского округа тольятти отдел информационной политики, 807.03kb.

- Проект инновационная россия – 2020, 3058.06kb.

- Проект инновационная россия – 2020, 3058.28kb.

- Принять ежегодный отчёт мэра о результатах его деятельности и деятельности мэрии городского, 2689.38kb.

- «Об обеспечении устойчивого развития предпринимательства г о. Тольятти», 126.94kb.

Пятый компонент химического кластера Самарской области составляют органы государственной власти региона — Министерство промышленности, энергетики и технологий Самарской области, Министерство экономического развития, инвестиций и торговли Самарской области, органы власти г. о. Тольятти.

В Самарской области и Тольятти представлен довольно широкий спектр химической продукции, прежде всего это касается продукции нижнего и среднего передела. Продукция высокого передела пока не является по настоящему конкурентоспособной. Поэтому важной задачей является определение потенциальных зон кластера, где возможно производство конкурентоспособной продукции.

Дальнейшее развитие химического кластера может идти по трем направлениям:

- Повышение конкурентоспособности уже существующих производств, прежде всего за счет повышения качества выпускаемой продукции.

- Увеличение объема и номенклатуры продукции в рамках существующих производств.

- Выпуск новой продукции высшего передела, прежде всего конечных товаров. Данное направление, хотя и является самым перспективным, прежде всего, в силу большей добавленной стоимости, во многом зависит от первых двух, так как необходимо иметь достаточное количество высококачественной продукции низшего и среднего передела. На основе кластера возможно развитие большого числа малых и средних предприятий, производящих различную продукцию.

Технологические модели химического кластера так же позволяет выявить потенциальные возможности для образования новых производств и конкурентных зон. К таким можно отнести: шинное производство, производство косметики и парфюмерии, лакокрасочных изделий, изделий из латекса, изделий из ПВХ и т. д.

Общую модель химического кластера Самарской области можно представить в следующем виде (рис. ).

Необходимо отметить, что в Самарской области представлены не все компоненты химического кластера, существующего в виде кластера минеральных удобрений и нефтехимического кластера.

Рисунок 6.6. Модель химического кластера Самарской области

Связи между предприятиями в кластере, а также связи предприятий с научно-исследовательскими и образовательными организациями остаются весьма слабыми. Также существенным недостатком структуры химического кластера региона является отсутствие организаций, обеспечивающих взаимодействие всех участников кластера. Сеть взаимосвязей между экономическими субъектами-участниками кластера занимают центральное место в структуре кластера и обеспечивает появление синергетического эффекта. Также в Самарской области отсутствует такой важный компонент кластера, как единая сетевая внутренняя информационная среда. Предприятия информационно разобщены, что усложняет взаимодействие участников кластера между собой.

Анализ других связей химического кластера показал, что кластер оказывает недостаточное влияние на местный рынок. Основные поставщики и покупатели продукции находятся за пределами Тольятти, а чаще всего и вне границ Самарской области. Необходимо отметить потенциал взаимодействия химического и автомобильного кластеров Тольятти, которые должны определять конкурентоспособность территории в целом. Тем не менее, в Тольятти и Самарской области линейка продуктов органической химии представлена не полностью, что предопределяет для автомобильного кластера их основную поставку из Нижегородской области и особенно из Татарстана. Создание необходимых химических производств на территории Тольятти и Самарской области позволило бы укрепить взаимосвязи в рамках автомобильного и химического кластеров и еще сильнее «локализовать» последний.

Также существует потенциальная связь аэрокосмического и химического кластеров. Высокотехнологичный аэрокосмический кластер предъявляет соответствующие требования к химическому кластеру, что предполагает повышение качества выпускаемой продукции и/или организацию новых производств. В конечном итоге, развитие химического кластера и локализация его отдельных производств будет оказывать позитивное влияние как на аэрокосмический, так и на автомобильный кластер и повышение их конкурентоспособности.

Говоря о рынке труда химического кластера необходимо отметить, что основными параметрами выступают уровень квалификации работников, оплата труда, производительность труда, причем последние два параметра напрямую зависят от первого. Квалификация в свою очередь определяется уровнем развития и специализации научно-образовательной инфраструктуры. Увеличение показателя производительности труда должно быть связано не с сокращением персонала, а с повышением его производительности, организацией новых производств и активизацией связей между предприятиями кластера. На протяжении 2005-2008 гг. численность работников на предприятиях химического комплекса имела тенденцию к снижению.

- Среднесписочная численность работников крупных и средних предприятий химического комплекса

| | 2005г. | 2006г. | 2007г. | 2008г. | Структура на 2008 г., % |

| Численность работников г. о. Тольятти | 257045 | 255245 | 255083 | 252610 | 100 |

| Обрабатывающие производства: | 162931 | 147081 | 142694 | 139464 | 55,2 |

| Химическое производство | 16921 | 14591 | 14554 | 14320 | 5,7 |

В связи с этим можно сделать вывод, что в Самарской области требуются определенные усилия со стороны региональных органов государственной власти, направленные на формирование полноценного химического кластера.

Особенности развития автомобильного кластера в Самарской области и городском округе Тольятти

Для Самарской области характерна наиболее высокая концентрация организаций автомобильной промышленности и наиболее высокая доля автомобильной промышленности в структуре ВРП среди всех субъектов Приволжского федерального округа.

В структуре отгруженной продукции (работ, услуг) обрабатывающих производств более 45% занимает производство транспортных средств и оборудования, в основном это производство легковых автомобилей, комплектующих и запасных частей к ним

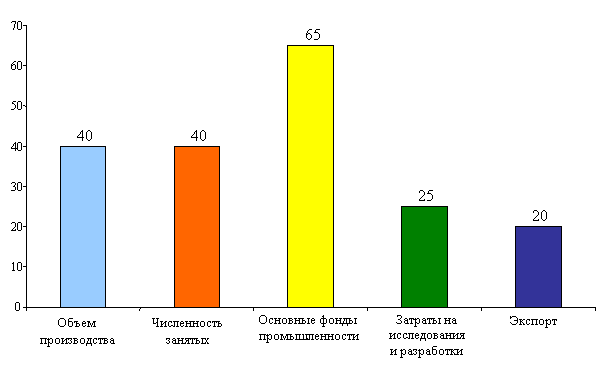

В этом кластере сконцентрировано около 40% производства, 40% занятых, 65% основных фондов промышленности, 25% затрат на исследования и разработки, 20% экспорта Самарской области.

Рис 6.7. Место автомобильного кластера в экономике Самарской области, %

Автомобилестроительный кластер не только занимает ведущее место в экономическом и инновационном развитии региона, но и является одним из трех компонентов основы долгосрочной промышленной специализации области.

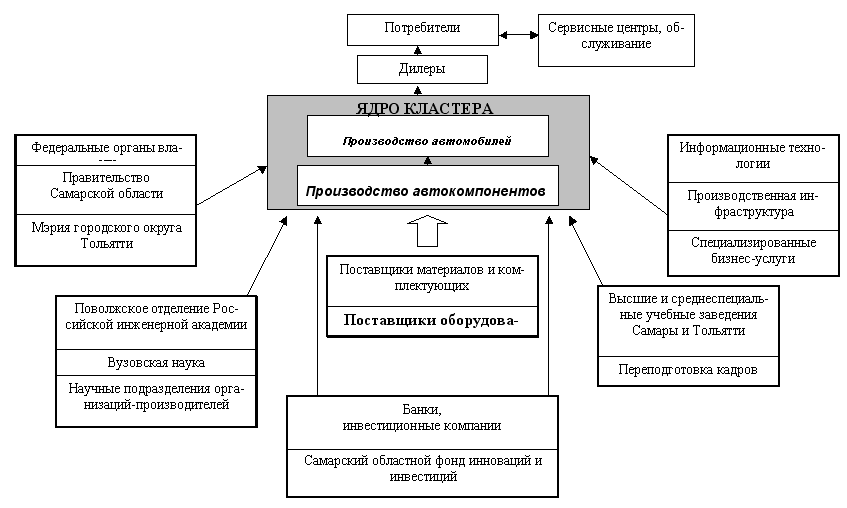

Наиболее типичным региональным кластером можно считать кластер, сложившийся на территории Самарско-тольяттинской агломерации, где сосредоточено производство автомобилей и автокомпонентов, тесно взаимодействующее между собой технологически.

В состав автомобильного кластера входят организации по следующим направлениям деятельности:

сборочное производство легковых автомобилей;

производство автокомпонентов, материалов, узлов для автосборочных заводов;

организации автосервиса и торговли, оказывающие сервисные услуги владельцам автомобилей;

исследовательские, конструкторские, технологические, консалтинговые организации;

организации, осуществляющие подготовку кадров для организаций кластера;

финансовые организации, обеспечивающие текущее обслуживание, кредитование, страхование, деятельность на фондовом рынке.

Рисунок 6.8. Структура автомобильного кластера Самарской области

Крупнейшими предприятиями по производству легковых автомобилей являются ОАО «АВТОВАЗ», ЗАО «ДжиЭм-АвтоВАЗ»

В сотрудничестве с ОАО «АВТОВАЗ» работает более 320 предприятий Самарской области. Крупнейшими производителями автокомпонентов в области являются ОАО «АвтоВАЗагрегат», ЗАО «ВАЗинтерсервис», ЗАО «Кинельагропласт» и другие.

Структурный анализ автомобильного кластера

Автомобильный кластер характеризуется ярко выраженными чертами, свойственными классической кластерной системе. Первым компонентом автомобильного кластера является группа предприятий, составляющих его «ядро».

«Корневой» организацией автомобильного кластера Самарской области является крупнейшая российская автомобильная компания ОАО «АВТОВАЗ». Среднесписочная численность работников ОАО «АВТОВАЗ» в 2009 году составила 99 004 человека. В докризисный период его доля в российском производстве легковых автомобилей составляла 75%, ниша на внутреннем российском рынке - 40%, ценовой сегмент - средний. В связи с последствиями кризиса доля автомобилей LADA (ОАО «АВТОВАЗ») в 2009 году на российском рынке существенно снизилась и составила 25,39%.

Поставщиками деталей и комплектующих для ОАО «АВТОВАЗ» являются порядка 700 компаний с общей численностью занятых около 2 млн. чел. В сотрудничестве с ОАО «АВТОВАЗ» работает более 220 организаций области.

Автомобильный комплекс в г. Тольятти включает в себя:

- металлургическое производство,

- прессовое производство,

- механосборочное производство,

- сборочно - кузовное производство,

- производство пластмассовых изделий,

- производство ремонта и обслуживания оборудования,

- энергетическое производство,

- инструментальное производство,

- производство технологического оборудования,

- производство прессформ и штампов,

- производство по переработке промышленных отходов.

ОАО «АВТОВАЗ» - крупнейшее предприятие российского автомобилестроения по объему реализации продукции. Производство автомобилей является преобладающим видом деятельности ОАО «АВТОВАЗ» и имеет приоритетное значение. ОАО «АВТОВАЗ» - один из крупнейших участников внешнеэкономической деятельности в России.

29 февраля 2008 года в Москве подписаны соглашения, подтверждающие стратегическое партнерство между ОАО «АВТОВАЗ» и Renault.

Производственная деятельность

По итогам 12 месяцев 2008 года объем производства автомобильной техники в России вырос на 7,3%, составив более 1 миллиона 796 тысяч единиц выпущенной продукции. При этом специалисты отмечают, что даже без влияния кризисных явлений в последние годы все отчетливее просматривалась тенденция по замедлению роста объемов производства. Так, например, положительная динамика по итогам 2007 года составляла 11%, а еще годом ранее – 11,4%.

Основной прирост производства в легковом сегменте автопромышленности был обеспечен успешной работой всего нескольких предприятий. Среди представителей традиционных российских предприятий увеличил объем производства только ОАО «АВТОВАЗ», который по итогам прошлого года выпустил более 800 тысяч автомобилей – на 8,9% больше, чем в 2007 году. Положительная динамика отрасли в целом стала возможной только благодаря успешному запуску и развитию в стране целого ряда проектов по сборке автомобилей иностранных брендов.

В 2008 году на ОАО «АВТОВАЗ» было произведено 801563 автомобиля (102% от плана). Рост по сравнению с 2007 годом составил 8,9%. Все автомобили омологированы, сертифицированы и удовлетворяют нормам токсичности Евро 3. При утвержденном плане экспорта автомобилей на 2008 год в объеме 108 000 шт. отгружено на экспорт 106 562 шт., что сопоставимо с отгрузкой на экспорт в 2007 году (106 893 шт.).

Рисунок 6.8. Производство легковых автомобилей в РФ, шт.

Рисунок 6.9. Объем производства сборочных комплектов ОАО «АВТОВАЗ»

Поставка сборочных комплектов

Производство и поставка автокомплектов на предприятия внешней сборки в России и за ее пределы является одним из важнейших направлений производственно-хозяйственной деятельности ОАО «АВТОВАЗ». Поставка машинокомплектов сохраняет объем выпуска востребованных рынком автомобилей LADA, снятых с основного производства, и в то же время освобождает мощности для освоения производства новых семейств автомобилей LADA. Организация внешней сборки способствует освоению новых рынков сбыта, позволяет закрепиться на этих рынках на длительную перспективу. По итогам 2008 года поставлено на предприятия внешней сборки 86 476 шт. машинокомплектов, в том числе на предприятия внешней сборки за рубежом – 60 817 единиц сборочных комплектов; из них:

– на сборочные заводы Украины – 52 761 шт. (LADA 2104, LADA 2107, LADA Samara и автомобили семейства LADA 110);

– на сборочный завод в Казахстане – 2104 шт. (LADA 4x4, LADA Samara);

– на сборочный завод в Египте – 5952 шт. (LADA 2107, LADA 4х4).

В 2009 году поставлено машинокомплектов на предприятия внешней сборки - 20 240 шт. (в том числе, на предприятия внешней сборки за рубежом – 14 367 единиц сборочных комплектов), для ЗАО «Джи Эм-АВТОВАЗ» 23 101 шт. машинокомплектов.

Сервисное обслуживание

Сервисно-сбытовая сеть ОАО «АВТОВАЗ» на внутреннем рынке представляет собой динамично развивающуюся структуру, состоящую из 356 предприятий, которые включают в себя 414 дилерских точек (по состоянию на 31.12.2009).

Основная схема существующей сервисно-сбытовой сети по странам экспорта основана на принципе эксклюзивного дистрибьютора по каждой стране.

На внутреннем рынке география поставок автомобилей LADA охватывает практически все субъекты РФ за исключением регионов с очень низкой плотностью автомобильного парка (Таймырский, Эвенкийский, Чукотский автономные округа и т.д.). Изменения товаропроводящей сети в 2008 году были связаны с качественными изменениями структуры. Качественный рост сервисно-сбытовой сети произошел за счет сокращения доли дилеров 3-й и 4-й категории и роста доли дилеров высших категорий.

В 2008 году отгружено запчастей на внутренний рынок на сумму 5455,7 млн. руб., что превышает отгрузку в 2007 году на 420,9 млн. руб. (+8,4%). Рост достигнут в основном за счет увеличения цен на запасные части и увеличения объема централизованной продажи деталей внешних поставщиков.

Развитие модельного ряда

Развитие модельного ряда LADA будет осуществляться по следующим направлениям:

- обновление существующего модельного ряда – в 2009 году будет поставлен на производство автомобиль LADA Priora универсал;

- выпуск в 2009 году модернизированного автомобиля LADA 4х4;

- выпуск нового 5-, 7-местного универсала и фургона на платформе Renault;

- производство бюджетного автомобиля (Low Cost);

- производство нового семейства автомобилей класса «С»;

- выпуск кроссовера на платформе автомобиля класса «С».

При разработке новых семейств автомобилей в сотрудничестве с Renault будет использован платформенный подход с оптимальным применением имеющихся узлов и агрегатов.

В ближайшее время «АВТОВАЗ» создаст совместное предприятие с альянсом Renault-Nissan по выпуску новых автомобилей. Ранее предполагалось, что выпуск нового пяти- и семиместного универсала и фургона на платформе Renault Logan «АВТОВАЗ» начнет в 2011 году. Однако сроки несколько раз переносились из-за начавшегося экономического кризиса. Покупка лицензий у альянса Renault-Nissan на производство автомобилей на платформах R90, F90 и В0 (бренды Logan, MCV, Van и Sandero) обошлась ОАО «АВТОВАЗ» в 100 миллионов евро.

Продажи ОАО «АВТОВАЗ»

По итогам 2008 года объем продаж автомобилей LADA производства ОАО «ААВТОВАЗ» снизился на 6,2% и составил 622 182 автомобиля против 663 475 автомобилей в 2007 году. Объем продаж автомобилей LADA производства ОАО «АВТОВАЗ» в 2009 году составил 349 490 автомобилей.

Замедление экономического роста в России, как результат влияния мирового финансового кризиса, приостановило рост продаж легковых автомобилей в стране, при этом уровень плотности автомобильного парка в России остается очень низким – 210 легковых машин на тысячу человек и средний возраст автомобилей, по-прежнему, составляет от 8 до 10 лет.

- Структура продаж легковых автомобилей в РФ

| Сегмент | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| 1.Новые автомобили российских марок | 67,7% | 62,5% | 60,5% | 57,7% | 49,9% | 38,1% | 27,9% | 21,8% |

| - автомобили Lada, включая сборки ИЖ-Авто и Рослада | 53,6% | 48,7% | 47,5% | 45,9% | 42,0% | 33,5% | 25,1% | 20,1% |

| в том числе автомобили Lada, только сборки ОАО "АВТОВАЗ" | 48,4% | 41,6% | 42,6% | 41,7% | 38,7% | 32,0% | 24,4% | 19,5% |

| -другие отечественные автомобили | 14,2% | 13,8% | 13,0% | 11,9% | 7,6% | 4,6% | 2,8% | 1,7% |

| | ||||||||

| 2. Автомобили иностранных марок | 32,3% | 37,5% | 39,5% | 42,4% | 50,4% | 61,9% | 72,1% | 78,2% |

| -новые автомобили иностранных марок | 5,8% | 7,8% | 15,1% | 27,5% | 36,3% | 51,7% | 60,2% | 66,4% |

| -подержаные автомобили иностранных марок | 26,5% | 29,6% | 24,4% | 15,3% | 14,3% | 10,2% | 11,9% | 11,8% |

| ВСЕГО | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% |

В случае снижения внутреннего спроса на отдельные виды производимой продукции (модели автомобилей) ОАО «АВТОВАЗ» намерен:

- производить переориентацию производства на другие виды продукции (модели автомобилей) с акцентом на оптимальное сочетание качества, комплектации, безопасности и цены;

- развивать сборочные производства вне территории России;

- увеличивать экспорт.

Вторым компонентом автомобильного кластера Самарской области являются фирмы — поставщики сырья, компонентов, комплектующих, оборудования.

Крупнейшими (с выручкой свыше 1 млрд. руб.) являются ОАО «ДжиЭм-АвтоВАЗ», ОАО «АвтоВАЗагрегат», ЗАО «ВАЗинтерСервис», ОАО «Автоцентр-Тольятти-ВАЗ», ОАО «Самара-Лада», ЗАО «Мотор-Супер» и т.д.

Заметную роль в автомобильном кластере играют холдинговые компании и совместные предприятия, созданные с участием иностранного капитала.

В автомобилестроительном комплексе задействовано около 200 тыс. человек. В сотрудничестве с ОАО «АВТОВАЗ» работает более 320 организаций Самарской области.

Внедряется в практику работы заводов-поставщиков ОАО «АВТОВАЗ» международные стандарты ИСО-9001:2000. Он стал единственным критерием при отборе предприятий, с которыми сотрудничает ОАО «АВТОВАЗ». Действующие на территории области производители автомобилей и автокомпонентов координируют с ним свою производственную и сбытовую политику, находясь одновременно в позиции партнеров и конкурентов на рынке и участвуя в цепочках создания добавленной стоимости.

С российских автокомпонентных предприятий ОАО «АВТОВАЗ» получает около 30% продукции, с зарубежных — 10-15%, около 60% завод производит сам ОАО «АВТОВАЗ» сам выпускает двигатели, пластиковые детали, штамповку, технологическое оборудование. В течение 2009 года поставки на ОАО «АВТОВАЗ» осуществлялись от 223 поставщиков Самарской области.

Поставка комплектующих на ВАЗ

С целью кардинального повышения качества комплектующих изделий и изменения системы управления затратами, ОАО ''АВТОВАЗ'' реорганизовало собственную систему закупок и приступило к модернизации базы поставщиков. Автозавод предполагает не только совершенствовать взаимоотношения с имеющимися поставщиками, но и привлекать иностранных производителей комплектующих для улучшения качества продукции. При этом основным условием привлечения иностранных производителей к поставкам на конвейер, является максимальная локализация производств на территории РФ.

Для осуществления плана по модернизации базы поставщиков в ОАО ''АВТОВАЗ'' начата реорганизация структуры службы закупок. Планируется выделить в отдельные подразделения второстепенные функции, упорядочив тем самым главный процесс — закупку комплектующих изделий и материалов. Без увеличения штатной численности будут созданы четыре дирекции: по закупкам, по поставкам, по закупке оборудования, а также по качеству и развитию поставщиков. Последней отводится особая роль. В этой работе будут применяться опыт и технологии альянса Renault-Nissan.

Отбор поставщиков будет основан на конкурсном принципе, с минимальным влиянием ''человеческого фактора''. В настоящее время прорабатывается вопрос организации автоматизированной системы торгов.

Третий компонент автомобильного кластера Самарской области составляют связанные отрасли: сектор услуг для бизнеса (банковские, консалтинговые, правовые и пр.), сектор транспортно-логистических услуг, торговые компании и прочие, расположенные на территории Самарской области. Наиболее крупные из них

В сфере услуг значительное место занимают организации по продаже и сервисному обслуживанию легковых автомобилей, развита сеть специализированных мелкооптовых организаций и магазинов.

ОАО «АВТОВАЗ» владеет разветвленной дилерской сетью. Более 400 дилеров продают и обслуживают автомобили LADA.

Политика завода в отношении дилеров в последнее время стала меняться.

Четвертым компонентом автомобильного кластера Самарской области являются образовательные и научно-исследовательские организации. В состав кластера входят следующие образовательные и научно-исследовательские организации:

- Исследования и разработки в сфере новых технологий, материалов, комплектующих осуществляет, главным образом, научно-технический центр ОАО «АВТОВАЗ» - крупнейшая в России научно-исследовательская, конструкторская и технологическая организация. Работы проводятся также специализированными бюро организаций-производителей автокомплектующих, подразделениями вузов и научных организаций области.

- Подготовку и переподготовку кадров для предприятий автомобильного кластера осуществляют высшие учебные заведения, колледжи области, профессионально-технические училища, учебный центр ОАО «АВТОВАЗ» (ныне Корпоративный университет).

- Инкубатор технологий (Самарский государственный аэрокосмический университет – СГАУ).

- ОАО «Поволжский технопарк» (в стадии строительства).

- Технопарк «Авиатехнокон» (СГАУ).

- Поволжское отделение Российской инженерной академии.

- Самарский Центр Проектного Финансирования.

- Поволжский Клуб Качества.

- Государственный венчурный фонд Самарской области.

- «Самара-Центр-Сертификат».

- Самарский научный центр РАН.

В состав СНЦ РАН входят следующие институты:

- Институт систем обработки изображений РАН

- Институт проблем управления сложными системами РАН

- Самарский филиал ФИАН.

- Волжский филиал института металлургии им. А.А. Байкова РАН.

Основные государственные вузы, занимающиеся инновационной деятельностью:

- Самарский государственный аэрокосмический университет (СГАУ).

- Самарский государственный технический университет.

- Самарский государственный университет.

- Самарский государственный медицинский университет.

- Самарская государственная архитектурно-строительная академия.

- Самарский институт инженеров железнодорожного транспорта.

- Тольяттинский государственный университет.

Вузы участвующие в подготовке специалистов в рамках Президентской программы подготовки управления кадров для реального сектора экономики:

- Самарская государственная экономическая академия

- Международный институт рынка.

Отраслевые НИИ в количестве около 100, ведущие разработки в области машиностроения, нефтехимических производств, автомобильной промышленности и др.

ФГНУ «НИИ проблем конверсии и высоких технологий»

Основные инновационно активные предприятия и конструкторские бюро:

- НТЦ ОАО «АВТОВАЗ»

- ОАО «Самарский научно – технический комплекс им.Н.Д.Кузнецова»;

- ЗАО «Самарская кабельная компания»

- ОАО «Моторостроитель»

- ОАО «Авиаагрегат»

- ФГНП РКЦ «ЦСКБ – Прогресс»

- НПЦ «Инфотранс» и др.

Центр «Материаловедение и технология» ПО РИА, в основном, охватывает Самарский регион по двум направлениям: автомобилестроительное и военно-техническое. Структурный состав Центра состоит из следующих предприятий и фирм, работа которых координируется Центром. Это такие как ОАО «АВТОВАЗ», ОАО «Сызрань-пластик», ЦСКБ Прогресс, ОАО «СНТК Двигатели НК», научные институты ПНИИ-МиТАД, НПО ПАТИ АвиТИ, СамГТУ, СГАУ, ТолГТУ и др. Центр осуществляет научно-методическое руководство по тематике автомобилестроение предприятий: ОАО «ДААЗ», ОАО «СеАЗ», ОАО «СААЗ», ОАО «БелЗАН», ОАО «АВТОВАЗагрегат» и др.

Основные направления деятельности Центра:

- координация научно-производственного потенциала и повышение эффективности разработок в области материаловедения и новых технологий;

- участие в реализации совместных программ;

- освоение сталей типа IF с двусторонним цинковым покрытием, высокопрочных сталей для кузовостроения, микролегированных сталей с контролируемой ковкой и легкообрабатываемых для двигателестроения и трансмиссии;

- расширение применения безвольфрамовых быстрорежущих сталей для инструмента, полученных методом непрерывной разливки;

- дальнейшее совершенствование и развитие применения алюминиевых сплавов в автомобилестроении;

- совершенствование качества акриловых эмалей;

- освоение деталей из модифицированных полипропиленов ABC и поликарбонатов, способных к вторичной переработке с целью улучшения экологии;

- освоение производства деталей автомобильного двигателя из термостойких пластмасс.

В настоящее время сформирована и выполняется программа развития металлических материалов для ОАО “АВТОВАЗ” до 2010 года.

Совершенствование подготовки персонала предприятий, входящих в Поволжский автомобильный кластер, повышение уровня их профессиональной квалификации относится к числу важнейших элементов комплекса работ по формированию кластера. Главной задачей современной системы подготовки и повышения квалификации персонала является преодоление сложившихся несоответствий в подготовке кадров и сбалансированном удовлетворении потребностей конкретного производства в квалифицированных работниках с учетом перспектив его развития.

В автомобильном кластере разработана и осуществляется стратегическая программа развития персонала входящих в него предприятий. Участие в стратегической программе развития персонала предприятий автомобильного кластера позволяет организовать постоянный формальный и неформальный обмен знаниями, сотрудничество между организациями с взаимодополняющими активами и профессиональными навыками, снизить затраты на подготовку и переподготовку кадров и другие наукоемкие услуги за счет эффекта синергии и унификации подходов в сфере HR, что в конечном итоге ведет к повышению экономической эффективности и конкурентоспособности как самого предприятия, так и региона в целом.

Система непрерывного образования специалистов предусматривает конкурсный отбор и целенаправленную подготовку, начиная от спецклассов в общеобразовательных школах, ПТУ и колледжей, и заканчивая ВУЗами и различными структурами, предлагающими услуги повышения квалификации и переподготовки.

В автомобильном кластере строится система партнерских отношений предприятий с различными ВУЗами как Самарской области, так и других регионов. Среди них - Самарский государственный университет, Самарский государственный аэрокосмический университет, Самарский государственный технический университет, Волжский университет имени Татищева, Международный институт рынка, Санкт-Петербургский институт внешнеэкономических связей, Тольяттинский государственный университет, Академия народного хозяйства при правительстве РФ.

Подготовка, в основном, ведется по двум направлениям: техническому и экономическому.

Одним из основных образовательных центров Поволжского автомобильного кластера является Тольяттинский государственный университет (ТГУ), в котором работает мощный коллектив ученых и преподавателей – более 60 докторов и 450 кандидатов наук, признанные научные школы в областях материаловедения, резания, сварки и пайки. ТГУ обеспечивает подготовку инженеров по всем специальностям, востребованным на предприятиях автомобильного кластера.

Подготовка персонала предприятий кластера не замыкается только на вузовских программах. Более глубокие знания в порядке повышения квалификации можно получить на специальных факультетах или курсах повышения квалификации при высших учебных заведениях, учебных центрах при предприятиях (например, в учебном центре ОАО «АВТОВАЗ» ежегодно обучение на курсах повышения квалификации или переподготовки проходят около 23 тысяч рабочих и порядка 11 тысяч руководителей и специалистов), в отраслевых или межотраслевых институтах повышения квалификации и их филиалах.

Одним из ведущих образовательных учреждений автомобильного кластера, предоставляющим качественное бизнес-образование международного класса руководящим и административным работникам разногоуровня, является Тольяттинский филиал Международного института менеджмента ЛИНК (ТФ ЛИНК).

Образовательная деятельность в ТФ ЛИНК ведется на основе и с использованием программ и стандартов Школы Бизнеса Открытого Университета Великобритании (OU Business School) и Международного института менеджмента ЛИНК по технологии открытого дистанционного образования.

Стратегическая программа развития персонала предприятий автомобильного кластера, разработанная Поволжским отделением Российской инженерной академии, предусматривает переподготовку кадров по следующим направлениям:

- Финансовый менеджмент;

- Системы менеджмента качества;

- Экологический менеджмент, энерго- и ресурсосбережение»

- IT – Технологии.

С 31 января 2009 года на ОАО «АВТОВАЗ» начал работу собственный корпоративный университет.

На предприятии пришли к выводу, что эта форма наиболее приемлем. Корпоративный университет был преобразован из учебного центра с сохранением предыдущих функций и задач. В университете по-прежнему действует система подготовки и повышения квалификации рабочих и специалистов. А появившиеся дополнительные функции – совершенствование систем профориентации и профпродвижения, внедрение и развитие наставничества, формирование и подготовка кадрового резерва руководителей – стали ключевой задачей корпоративного университета.

- Показатели обучения персонала на ОАО «АВТОВАЗ»

| | 2005 | 2006 | 2007 | 2008 | |

| Принято в т.ч. | 8 564 | 10 144 | 7 557 | 13 063 | |

| рабочих | 7 925 | 8 922 | 7 102 | 12 395 | |

| РСиС | 639 | 1 222 | 455 | 668 | |

| в т.ч. | |||||

| выпускников ВУЗов | 208 | 199 | 113 | 102 | |

| техникумов (колледжей) и базовых лицеев | 1 386 | 1 471 | 1 330 | 1410 | |

| Обучено на курсах подготовки, переподготовки, повышения квалификации | 45 373 | 50 547 | 49 897 | 46 120 | |

| в т.ч. РСиС | 14 072 | 13 270 | 19 473 | 17 414 | |

Структура учебного центра была усовершенствована. Теперь корпоративный университет взял на себя дополнительные функции по разработке профилей компетенции на группы должностей, специальностей, специализаций, системы тестов, по результатам которых в дальнейшем будет организовано обучение специалистов на соответствующем уровне или принято решение о назначениях, перемещениях и т.д.

По-прежнему продолжается обучение методам и инструментам “бережливого производства”. Организовано обучение дилеров, занимающихся послепродажным обслуживанием автомобилей, в проекте – обучение поставщиков.

Корпоративный университет работает на заказ. Подразделение заказывает обучение конкретных людей на конкретных курсах, а в производстве затем уже внедряются элементы полученных знаний. Университет же согласно разработанной инструкции проводит оценку результативности контроля на рабочем месте по определенным программам. Оценка и анализ применения полученных знаний позволят их корректировать и совершенствовать программы, методы и формы обучения.

Согласно инструкции контроль результативности обучения проходит в два этапа. Первый – непосредственно после обучения в виде тестирования, анкетирования. Второй – через 2–3 месяца на рабочем месте. В зависимости от прослушанного работником курса проводится оценка его знаний экспертами, которые прослушали этот курс раньше, либо руководителями, которые заинтересованы во внедрении новых технологий на данном рабочем месте. По заполняемым по определенной форме бланкам-анкетам мы получаем оценку знаний, применяемых на рабочем месте.

Согласно инструкции контроль результативности обучения проходит в два этапа. Первый – непосредственно после обучения в виде тестирования, анкетирования. Второй – через 2–3 месяца на рабочем месте. В зависимости от прослушанного работником курса проводится оценка его знаний экспертами, которые прослушали этот курс раньше, либо руководителями, которые заинтересованы во внедрении новых технологий на данном рабочем месте. По заполняемым по определенной форме бланкам-анкетам мы получаем оценку знаний, применяемых на рабочем месте. Пятый компонент автомобильного кластера Самарской области составляют органы государственной власти региона — Министерство промышленности, энергетики и технологий Самарской области, Министерство экономического развития, инвестиций и торговли Самарской области, органы власти г. о. Тольятти.

Успешной реализации автомобильных проектов способствовал режим различных преференций, предусмотренных региональным законодательством.

В области приняты законы «О государственной поддержке инвестиционной деятельности», «О государственной поддержке инновационной деятельности на территории Самарской области», которыми предусмотрены:

– режим льготного налогообложения для компаний, инвестирующих средства в создание новых производств;

– предоставление государственных гарантий по инвестиционным проектам за счет средств областного бюджета;

– предоставление инвестиционных налоговых кредитов, а также целевых субсидий на развитие инфраструктуры и переподготовку кадров при реализации инвестиционных проектов.

Привлечение производственно-технического потенциала машиностроительных и других предприятий области на нужды автомобилестроения осуществляется в рамках комплексных областных мероприятий, утверждаемых губернатором области.

Реализация мероприятий приобрела планомерный характер и создала предприятиям области условия для расширения поставок комплектующих, сырья и материалов не только для серийных автомобилей, но и на осваиваемые в производстве новые модели. В результате число предприятий, имеющих договоры с ОАО «АВТОВАЗ» за последние десять лет возросло с 4 до 320.

В перспективе количество предприятий-поставщиков не будет значительно увеличиваться, а возможно, уменьшится за счет концентрации производства готовых узлов и агрегатов в сборке, то есть по мере развития системы многоуровневых поставок.

В ходе реализации мероприятий правительство области стимулировало привлечение предприятий оборонно-промышленного комплекса к производству автомобильных компонентов. Практически все предприятия ОПК Самарской области работают в кооперации с ОАО «АВТОВАЗ» и другими российскими автомобильными заводами. На отдельных предприятиях объем производства автокомпонентов достигает 40–50% и по существу обеспечивает сохранение двойных технологий и значительное количество высококвалифицированных рабочих кадров на стратегических предприятиях, является основным источником поддержания мобилизационных мощностей.

Деятельность министерства промышленности и энергетики в ближайшей перспективе будет направлена на развитие сотрудничества промышленных предприятий области с ОАО «АВТОВАЗ» в целях увеличения производства современных автокомпонентов.

Для повышения инновационной активности промышленных предприятий области принята областная целевая программа «Инновации-Производство-Рынок» и закон «Об инвестициях в Самарской области с целью применения перспективных наукоемких технологий и научно-технических разработок в сфере автомобилестроения».

Областная целевая программа предусматривает государственную поддержку инновационных научно-технических проектов по приоритетным для области направлениям науки и техники, прежде всего в основных отраслевых кластерах: автомобилестроительном, авиационно-космическом, нефтехимическом.

Мероприятия программы направлены на создание инновационной инфраструктуры, в частности, центров коммерциализации и трансферта технологий, технопарков, бизнес-инкубаторов, на создание информационной базы сведений об инновациях, проведение презентаций, выставок-ярмарок инновационной направленности.

Государственная поддержка инвестиционной деятельности в Самарском регионе осуществляется в соответствии с Законом Самарской области от 16.03.2006 № 19-ГД «Об инвестициях и государственной поддержке инвестиционной деятельности в Самарской области».

В соответствии с Законом государственное регулирование инвестиционной деятельности на территории Самарской области разделено на два направления:

– формирование благоприятного инвестиционного климата;

– прямое участие органов государственной власти в инвестиционной деятельности.

Формирование благоприятного инвестиционного климата осуществляется посредством предоставления инвесторам:

– инвестиционных налоговых кредитов в соответствии с федеральным законодательством и законодательством Самарской области;

– льгот по налогу на имущество организаций и установления пониженных ставок налога на прибыль организаций, зачисляемого в областной бюджет, но не более чем на семь лет.

В соответствии с Законом Самарской области «О налоге на имущество организаций на территории Самарской области» инвесторы освобождаются от уплаты налога на имущество организаций - в отношении имущества, созданного или приобретенного после начала реализации инвестиционного проекта (в том числе поступившего в виде вклада в уставный капитал организации) и предназначенного для его реализации.

Закон «Об инвестициях и государственной поддержке инвестиционной деятельности в Самарской области» предусматривает возможность заключения инвестиционных меморандумов между Правительством Самарской области и инвесторами, реализующими на территории области инвестиционные проекты стоимостью 650 млн рублей и более. В соответствии с инвестиционным меморандумом инвестору устанавливается режим наибольшего благоприятствования в период реализации инвестиционного проекта и назначается государственный куратор. Инвестиционный меморандум заключается на период окупаемости инвестиционного проекта, но не более чем на семь лет.

В 2006 году существенно обновилось инвестиционное законодательство Самарской области. В настоящий момент оно содержит возможность осуществления широчайшего спектра форм и методов государственной поддержки инвесторов.

Таким образом, автомобильный кластер, сложившийся на территории Самарско-Тольяттинской агломерации, имеет довольно зрелую форму, характеризуется ярко выраженными чертами, свойственными классической кластерной системе – с крупным «корневой» организацией, окруженной широкой разветвленной сетью поставщиков и партнеров.

Спецификой перспективного развития автомобильного кластера Самарской области является постепенное усиление ориентации не только и не столько на региональных автопроизводителей, сколько на транснациональные автомобильные корпорации и сборочные организации в России и за рубежом.

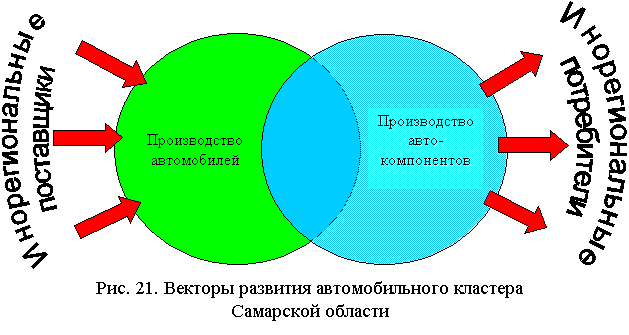

Таким образом, предполагается трансформация кластера из классического «ядерного» в «двухполюсный» - с центростремительным полюсом производства автомобилей и центробежным полюсом (субкластером) производства автокомпонентов (рис.21). Перспективное развитие автомобильного кластера предполагает обновление модельного ряда, разработку и запуск в производство автомобилей на унифицированной платформе, повышение качества выпускаемых автомобилей.

Рисунок 6.10. Векторы развития автомобильного кластера

Развитие производства автокомпонентов на территории России отвечает долгосрочным стратегическим целям развития национальной экономики.

Стратегическим приоритетом является реализация проекта создания промышленно-производственной особой экономической зоны в г.Тольятти, специализированной на организации производств высокотехнологичных автокомпонентов нового поколения для российских и зарубежных автопроизводителей (далее – ОЭЗ «Российские автокомпоненты») (рис. 5).

Рисунок 6.11. Особая экономическая зона «Российские автокомпоненты»

Специализация ОЭЗ - производство автокомпонентов, автомобилестроение;

Полный объём инвестиций - 71820 млн. рублей. Планируемый годовой оборот - 223830 млн. рублей. Количество новых рабочих мест - 30 тыс.

Важным элементом формирования инновационной среды в автомобильном кластере является проект создания инновационно-технологического бизнес-инкубатора и технико-внедренческого парка на основе интеграции ресурсов инновационных вузов, научно-технического потенциала ОАО «АВТОВАЗ».

Скоординированное развитие ОЭЗ «Российские автокомпоненты», технико-внедренческого парка, промышленного парка наряду с другими инновационными, производственными и инфраструктурными проектами будет обеспечиваться в рамках создаваемого Тольяттинского промышленного округа.

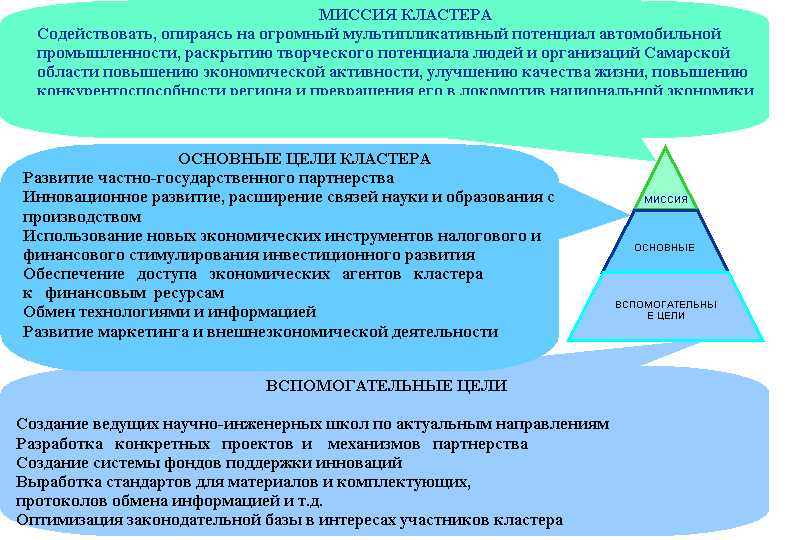

Миссия автомобильного кластера Самарской области состоит в том, чтобы на основе огромного мультипликативного потенциала кластера содействовать раскрытию инновационных возможностей организаций и населения Самарской области, повышению активности экономических субъектов, улучшению качества жизни, укреплению позиций региона как локомотива национальной экономики.

Реализация стратегических проектов основана на механизмах частно-государственного партнерства и нацелена на максимальное использование научно-производственного, кадрового, финансового потенциала кластера и региона в целом для развития конкурентоспособного сегмента рынка автокомпонентов.

Рис. 6.12. Миссия и цели развития автомобильного кластера Самарской области

Влияние автомобильного сектора на экономику области в целом будет проявляться в разных направлениях (рис. 7):

- повышение мобильности населения – повышение экономической активности населения; - содействие развитию предпринимательства;

- мультипликативный эффект – на каждое рабочее место в автостроении создается 10-20 рабочих мест в смежных отраслях, обеспечивается массовая занятость;

- инновационный эффект – востребованность в инженерных и научных кадров, развитие интеллектуального потенциала страны.

Анализ автомобильного кластера выявил

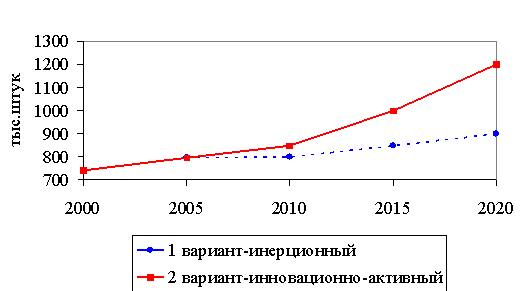

Рис. 6.13. Прогноз выпуска автомобилей в Самарской области до 2020 года, тыс. шт.

Стратегия развития кластера обеспечит увеличение объема производства в автомобилестроении в 2020 году в сравнении с 2005 годом по инерционному варианту развития в 1,8 раза, по инновационному варианту – в 2,8 раза.

В развитии автомобильного кластера проявляются устойчивые тенденции, отражающие стратегический потенциал роста его конкурентоспособности.

В сфере производства, в частности,– это освоение принципиально новых моделей автомобилей взамен технологически устаревших, появление новых крупных предприятий, использующих современные производственные и управленческие технологии, увеличение доли машинокомплектов в структуре производства ОАО «АВТОВАЗ», рост их экспорта.

В сфере производства автокомпонентов: ужесточение требований к качеству производимых компонентов и поддержка предприятий-производителей автокомпонентов нового поколения, локализация производства автокомпонентов в России, усиление специализации производства автокомпонентов.

В сфере менеджмента, логистики, инноваций: рост затрат на исследования и разработки, интенсивное освоение новых технологий управления финансами, качеством, логистикой, развитием инфраструктуры менеджмента качества, создание консалтинговых и сертифицирующих органов, внедрение новых методов проектирования, развитие механизмов сотрудничества предприятий и их руководителей в рыночных условиях.

Анализ автомобильного кластера выявил, что в настоящее время происходит его качественное преобразование.

С приходом мирового экономического кризиса обострились давно существующие проблемы. Период, когда ОАО «АВТОВАЗ являлся безусловным монополистом на рынке легковых автомобилей на пространстве бывшего СССР ушел в прошлое. Экспортные позиции завода, изначально не очень сильные, слабеют с каждым годом. Устаревшие модели все меньше пользуются спросом.

Рынок легковым автомобилей является рынком глобальной конкуренции. Определяющим фактором успешности той или иной марки является бюджетная доступность выпускаемых моделей, удовлетворяющих пожеланиям потребителей.

Удельная производительность ОАО «АВТОВАЗ» в разы ниже, чем у зарубежных конкурентов. Создаваемый в советское время как суперинтегрированное предприятие, в настоящий период автозавод не в состоянии нести бремя инфраструктуры производства полного цикла.

Ресурсы предприятия расходуются неэффективно. Социальная нагрузка в виде чрезмерного количества рабочих мест ведет производство к деградации.

Финансово завод давно является банкротом.

В то же время кризис объективно определил единственно возможные направления дальнейшей работы и развития предприятия.

Потенциально, как показывает мировая практика, одна марка на территории страны не может занимать более 10% рынка. Концепция развития российского автопрома, принятая правительством, подразумевает, что внутренний рынок легковых автомобилей будет прирастать иномарками российской сборки. Это значит, что даже при перспективе роста российского рынка к 2015-2020 гг. до 5 млн. легковых автомобилей в год, на долю ОАО «АВТОВАЗ» достанется порядка 500 – 700 тысяч. Имеющиеся мощности предприятия не будут загружены на 100% даже при условии востребованности выпускаемых моделей.

В этих условиях выпуск современного «народного автомобиля» нижней ценовой ниши является перспективной как для внутреннего, так и для внешнего рынка. Бюджетный автомобиль будет востребован в России потребителями, которым автомобиль ранее был просто недоступен. За рубежом бюджетная модель будет востребована как в развивающихся странах, так и в странах со сложившейся экономикой.

Локализация производства иномарок в России пока ограничена 30%. Это означает, что собираемые автомобили, должны будут комплектоваться почти на треть автокомпонентами российского производства. В настоящее время российского производства качественных, удовлетворяющих требованиям мировых производителей автокомпонентов практически не существует – ниша свободна.

Таким образом, перед ОАО «АВТОВАЗ» есть два реальных направления развития – бюджетные автомобили и автокомпоненты.

В концепции развития РФ до 2020 года современное состояние автомобильной промышленности характеризуется как критическое. Российская авомобильная промышленность в период мирового экономического кризиса оказалась одной из наиболее «пострадавших». Производство легковых автомобилей сократилось более чем на 50%. При отсутствии должных мер отрасль полностью деградирует через 3-5 лет.

В сложившейся ситуации для сегмента легковых автомобилей приоритетным рассматривается сценарий «Партнерство». Он предполагает обеспечение около 80% потребительского спроса за счет внутреннего производства и незначительный объем экспорта (не более 8% от общего объема производства). Собственно российские производители будут изготавливать 52% автомобилей - 1,65 млн. штук (из них 1,026 млн. шт. – ОАО «АВТОВАЗ»).

Стратегия рассматривает как сформировавшийся так называемый Поволжский автомобильный кластер, включающий в себя по месту концентрации производств конечной продукции:

г.Тольятти/г. Самара

г.Набережные Челны /ОЭЗ «Алабуга»

г.Ульяновск

г.Нижний Новгород

Долгосрочные планы ОАО «АВТОВАЗ» определены в Программе развития на период до 2020 г., которая разработана во исполнение распоряжения Правительства от 25 декабря 2009 года № 2080-р, а также в соответствии с Протоколом о намерениях, подписанным в ноябре 2009 года по итогам заседания российско-французской межправительственной комиссии. Основные положения этой Программы:

Сохранение лидерства на автомобильном рынке России и обновление модельного ряда

ОАО «АВТОВАЗ» останется лидером российского рынка легковых автомобилей, производя модели сегментов B, С, MPV B, CDV, SUV-B, SUV-C. Полное обновление модельного ряда, планируется к 2016 году. Доля ОАО «АВТОВАЗ» на внутреннем рынке новых легковых автомобилей составит около 25%. Объем производства автомобилей под брендом LADA к 2020 году достигнет около 1 миллиона штук в год, из которых 10% будут экспортироваться в страны ближнего и дальнего зарубежья.

Техническое развитие и НИОКР

К 2020 году в портфеле разработок ОАО «АВТОВАЗ» будут находиться 5 новых проектов на разной стадии проработки, а бюджет НИОКР составит почти 3% от доходов Общества, что соответствует аналогичным показателям в автомобильной индустрии.

Научно-технический центр ОАО «АВТОВАЗ» будет сфокусирован на роли разработчика для следующих основных компонентов: кузов, элементы интерьера, силовой агрегат, шасси, интегрированные системы управления и коммуникации.

Разработка остальных функциональных модулей будет проводиться совместно с поставщиками, при этом ОАО «АВТОВАЗ» будет выступать в качестве интегратора или координатора. Для новых моделей автомобилей основные модули будут стандартизованы с высокой степенью их унификации.

Научно-технический центр ОАО «АВТОВАЗ» будет вовлечен в глобальную сеть НИОКР Альянса Renault-Nissan: Альянс на регулярной основе будет использовать ресурсы и техническую базу центра для испытаний, омологации, прототипирования перспективных моделей.

Реформирование системы закупок

ОАО «АВТОВАЗ» осуществит глубокое реформирование системы закупок по следующим направлениям:

- Оптимизация базы поставщиков и выделение стратегической панели поставщиков (с учетом перехода от компонентной сборки к модульной).

- Консолидация объемов закупок с Renault-Nissan и формирование единой закупочной организации.

- Оптимизация объемов и частоты заказов/доставки.

Для успешного реформирования закупок и локализации глобальных поставщиков автокомпонентов в РФ и Поволжском регионе поставщикам предоставляется возможность организации производства на специально подготовленной территории – тольяттинском парке автокомпонентов.

Реорганизация производства

В соответствии с лучшими мировыми практиками при реорганизации производства

ОАО «АВТОВАЗ» планирует сохранить стратегически важные виды деятельности. Производственный периметр будет сконцентрирован вокруг ключевых процессов – крупная штамповка, производство силовых агрегатов, сварка, окраска, сборка.

Заготовительные, компонентные, вспомогательные и сервисные производства планируется выделить в дочерние предприятия, для части из них будут найдены стратегические партнеры. Все непрофильные активы и социальные объекты будут вне структуры Группы АВТОВАЗ.

При этом реорганизацию производственного периметра планируется осуществлять поэтапно на основе сбалансированной модели предприятия. Данный подход предусматривает принятие взвешенных решений после тщательной подготовки по каждому выделяемому производству.

Развитие системы продаж

ОАО «АВТОВАЗ» разовьет систему продаж, опирающуюся на крупнейшую в России товаропроводящую сеть, которая будет использоваться совместно с Renault-Nissan.

Собственная сеть ОАО «АВТОВАЗ» к 2014 году будет реструктурирована с целью повышения ее контролируемости и эффективности. К 2020 году собственная сеть составит примерно 10% всех торговых точек, и будет обеспечивать около 20% общих продаж.

Альянс с Renault-Nissan позволит использовать единые методики планирования спроса, управления дилерами, единую систему гарантийного обслуживания, единую сеть распространения и продажи запасных частей. Планируется, что к 2020 году

ОАО «АВТОВАЗ» будет занимать около 30 % рынка запасных частей автомобилей LADA.

Повышение производительности труда

Выделение не ключевых активов, программы повышения эффективности и оптимизации персонала позволят ОАО «АВТОВАЗ» выйти на мировой уровень производительности труда (приблизительно 25 автомобилей на 1 работника).

Повышение эффективности будет осуществляться, в том числе, за счет:

- Перепроектирования и постоянной оптимизации процессов.

- Повышения уровня автоматизации производства и внедрения ИТ-систем.

- Повышение уровня квалификации персонала с учетом лучших практик Renault.

Кардинальное повышение качества

Комплексная программа качества ОАО «АВТОВАЗ», начиная с качества проектирования, отбора и развития поставщиков, и заканчивая качеством производства, продаж и послепродажного обслуживания, будет учитывать эффективный опыт Renault-Nissan и снизит количество претензий потребителей в первые три месяца эксплуатации (на тысячу автомобилей) в 4 раза к 2014 году и в 6 раз к 2020 году.

В 2011 году ОАО «АВТОВАЗ» должен выйти на положительную операционную прибыль и с 2012 года будет финансировать программу инвестиций в отношении 75/25 собственные и заемные средства.

Численность персонала автозавода составит 69 тысяч человек,

Таким образом, первоочередными задачами, стоящими перед ОАО «АВТОВАЗ» являются:

- Восстановление рентабельности за счет снижения цен на материалы и комплектующие изделия, сокращения административных и накладных расходов, вывода на аутсорсинг непрофильных видов деятельности, оптимизации логистики, внедрения программ по деконтентингу и реинжинирингу автомобилей действующего производства;

- Разработка новых современных моделей на базе новых платформ, предоставляемых иностранными партнерами;

- Проведение всех работ по подготовке персонала и производства к выпуску до 2014 года новых моделей, модернизации базы поставщиков и выполнению плана работ по улучшению качества автомобилей;

- Создание линейки системных поставщиков первого уровня и переход на модульную сборку;

- Создание совместно с ведущими иностранными концернами современного производства автокомпонентов.