Методические указания по выполнению самостоятельной работы по дисциплине «Учет и отчетность» для специальности 091711 «Технология питания»

| Вид материала | Методические указания |

Содержание2. Отпуск запасов в производство и их перемещение. 3. Учет запасов на складах. |

- Методические указания по выполнению самостоятельной работы по дисциплине «Экономика, 1527.33kb.

- Методические указания к выполнению контрольной работы по дисциплине «Организация производства, 292.98kb.

- Методические указания по самостоятельной подготовке к практическим занятиям и выполнению, 426.22kb.

- Методические указания к выполнению курсовой работы по дисциплине «организация производства», 2093.85kb.

- Методические указания по выполнению самостоятельной работы по дисциплине опд. 05 «Документационное, 122.5kb.

- Методические указания к выполнению курсовой работы по дисциплине «Бухгалтерский учет», 1298.12kb.

- Методические указания по выполнению самостоятельной работы по дисциплине «Статистика», 1213.72kb.

- Методические указания к лабораторным работам по дисциплине: «Технология производства, 994.91kb.

- Методические указания по выполнению курсовой работы по дисциплине Для студентов иэутс,, 852.81kb.

- Методические указания по выполнению курсовой работы по дисциплине бухгалтерская финансовая, 133.78kb.

Студент должен знать:

Понятие и сущность производственных запасов; оформление первичных документов; что такое кассовые операции.

Должен уметь:

Давать полное определение запасам, знать основные функции их приёма и оприходования.

Форма контроля: проверить опорный конспект, устный опрос на семинарском занятии 1.

Перечень вопросов для самостоятельной работы:

1. Какова сущность учёта производственных запасов?

- Функции приёма и оприходования товара?

- Что такое документы первичного учёта?

- Учет запасов на складах?

Тема 2. «Учет производственных запасов в предприятиях питания»

План:

1. Учёт производственных запасов.

2. Отпуск запасов в производство и их перемещение.

3. Учет запасов на складах.

1. Учёт производственных запасов.

Использование производственных запасов предприятия является обязательным условием осуществления производственного процесса. В отличие от основных средств запасы в производстве используются однократно и полностью переносят свою стоимость на себестоимость изготовленной продукции (выполненных работ или оказанных услуг).

Учет производственных запасов на предприятии является очень трудоемким в связи с оформлением большого количества необходимых первичных документов, ведением такого учета в количественном и денежном выражении не только в бухгалтерии, но и по местам хранения запасов (на складах, в кладовых и т. д.).

Для контроля за сохранностью товарно-материальных ценностей первичный учет производственных запасов на предприятиях должен осуществляться в соответствии с Положением № 103, которое действует в настоящее время (в связи с отсутствием нормативного документа Украины по данному вопросу).

Производственные запасы являются активами, входящими в состав запасов предприятия, для которых в П(С)БУ 9 "Запасы" определены методологические принципы формирования в бухгалтерском учете информации о них и раскрытия ее в финансовой отчетности.

Производственные запасы признаются активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с их использованием, и их стоимость может быть достоверно определена.

Производственные запасы включают: сырье и материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару и тарные материалы, строительные материалы, материалы, переданные в переработку, запасные части, прочие материалы.

Операции по движению сырья и материалов на предприятии (поступление, перемещение, отпуск) оформляют первичными документами, типовые формы которых утверждены Приказом № 193:

№ М-1 "Журнал учета поступивших грузов";

№ М-2а "Акт списания бланков доверенностей";

№ М-3 "Журнал регистрации доверенностей";

№ М-4 "Приходный ордер";

№ М-7 "Акт о принятии материалов";

№ М-8 "Лимитно-заборная карточка";

№ М-9 "Лимитно-заборная карточка";

№ М-10 "Акт-требование на замену (дополнительный отпуск материалов";

№ М-11 "Накладная-требование на отпуск (внутреннее перемещение) материалов;

№ М-12 "Карточка №_ складского учета материалов;

№ М-13 "Реєстр №_ приема-сдачи документов";

№ М-13 "Реєстр №_ приема-сдачи документов";№ М—14 "Ведомость учета остатков материалов на складе";

№ М—15 "Акт о приеме оборудования";

№ М—15а "Акт приема-передачи оборудования к монтажу";

№ М-16 "Материальный ярлык";

№ М-17 "Акт №_ о выявленных дефектах оборудования";

№ М—18 "Сигнальная справка об отклонении фактического остатка материалов от установленных норм запаса";

№ М—19 "Материальный отчет";

№ М—21 "Инвентаризационная опись № ";

№ М-23 "Акт о расходе давальческих материалов";

№ М-26 "Карточка учета оборудования для установки";

№ М-28 "Лимитно-заборная карточка №_";

№ М-28а "Лимитно-заборная карточка №_".

Первичные документа на получение и отпуск запасов заполняют в соответствии с Положением № 88.

Для предоставления им юридической силы первичные документа должны иметь необходимые обязательные реквизиты.

Для получения запасов со склада поставщика или транспортной организации ответственному лицу предприятия-получателя выдается доверенность на получение ценностей.

Выдача доверенностей на предприятии производится в порядке, установленной Инструкцией № 99, по форме № М-2 или по форме № М-26. Бланки доверенностей являются документами строгой отчетности, к которым предъявляются следующие требования:

- они изготовляются с печатной нумерацией;

- на предприятии должен быть организован соответствующий учет их получения, хранения и использования;

- журнал регистрации доверенностей на предприятии ведется по форме № М-3, он должен быть пронумерован, прошнурован и скреплен печатью и подписями руководителя и главного бухгалтера; выдача бланков доверенностей и журнала регистрации должна производиться назначенному лицу, на которого возложены обязанности по регистрации выданных, использованных и возвращенных доверенностей, по расходной накладной;

- этим работником должен осуществляться постоянный контроль за своевременным предоставлением документа, свидетельствующих об использовании доверенностей, или неиспользованных доверенностей (при их возврате);

- списание использованных бланков должно производиться по актам.

Доверенность на получение ценностей от поставщика регистрируется в журнале и выдается ответственному лицу, которому поручено получение ценностей под роспись.

Срок действия доверенности устанавливается в зависимости от возможностей получения и вывоза от поставщика определённых ценностей, но не более 10 дней.

2. Отпуск запасов в производство и их перемещение.

Производственные запасы, прибывшие на предприятие, должны своевременно приходоваться на складе (материально ответственными лицами).

При поступлении на предприятие такие запасы должны подвергаться тщательной проверке на соответствие их ассортименту, количеству (по счету, весу, объему) и качеству, указанным в сопроводительных документах. Они приходуются в соответствующих единицах измерения (кг, м, м3, шт. и т. д.).

Оприходование запасов на склад производится на основании документов, которые выписываются поставщиком при их отгрузке.

Таковыми являются: счет-фактура, товарно-транспортная накладная по форме № 1-ТН, утвержденная Приказом № 488, накладная-требование на отпуск (внутреннее перемещение) материалов по форме № М-11, накладная на отпуск товарно-материальных ценностей по форме № М-20, утвержденная Приказом № 263.

В том случае, если предприятию целесообразно отдельные партии материалов направить сразу непосредственно в цех или на участок, их отражают в учете как поступившие на склад и переданные в цех или на производственный участок.

В приходных и расходных документах на такие партии материалов делается отметка о том, что они получены от поставщика и выданы цеху без завоза на склад (транзитом). Перечень материалов, которые могут завозиться транзитом в цеха, должен оформляться приказом по предприятию.

Если запасы приобретались подотчетным лицом (работником предприятия) за наличные денежные средства, то основанием для определения стоимости при их оприходовании, согласно представленному этим лицом авансовому отчету, служат товарный чек и чек РРО или квитанция приходного кассового ордера, а также акт закупки (в случае приобретения запасов собственного производства у граждан).

Прием и оприходование производственных запасов, поступающих от поставщиков, оформляют на складе предприятия путем составления приходных ордеров по форме № М-4.

Графа "Номер паспорта" указанной формы заполняется при оформлении хозяйственных операций относительно материальных ценностей, содержащих драгоценные металлы и камни.

В случае поступления запасов без сопроводительных документов или при несоответствии количественных и качественных показателей поступивших запасов с данными сопроводительных документов составляется Акт о приеме материалов (ф. № М-7). При наличии приемного акта приходный ордер не выписывается.

Приходные ордера и приемные акты на оприходование запасов должны составляться в день их поступления.

При поступлении на склад запасов, изготовленных в цехе предприятия, они приходуются на основании накладной-требования (ф. № М-11). В этом случае накладную-требование в двух экземплярах составляет материально ответственное лицо цеха, которое сдает ценности. Первый экземпляр служит основанием для списания запасов с материально ответственного лица цеха, а второй - передается на склад для их оприходования.

Для учета и контроля оприходованных запасов предназначен Журнал учета поступивших грузов по форме № М-1 (см. приложение № 6), в котором регистрируются все документы, подтверждающие поступление запасов на предприятие.

Выдача производственных запасов со склада в цеха, на участки непосредственно для изготовления продукции рассматривается как отпуск их в производство.

Запасы отпускаются в производство по весу, объему или по счету в соответствии с установленными на предприятии нормативами и объемом производства продукции. Отпуск запасов в производство, как правило, должен производиться на основании установленных лимитов.

Лимитирование отпуска запасов в производство оформляется лимитно-заборными картами по формам № М-8, № М-9, № М-28, № М-28а.

Лимитно-заборные карты выписываются в двух экземплярах. Один экземпляр до начала месяца передается цеху - потребителю запасов, другой - на склад или в кладовую цеха. Отпуск запасов со склада в производство осуществляется складом при предъявлении представителем цеха своего экземпляра лимитно-заборной карты.

Кладовщик отмечает в обоих экземплярах дату и количество отпущенных запасов, затем определяет остаток лимита по каждому номенклатурному номеру запасов. В лимитно-заборной карте цеха расписывается кладовщик, а в лимитно-заборной карте склада - представитель цеха.

При отпуске запасов сверх установленного лимита или при замене запасов одного вида другим используется акт-требование на замену (дополнительный отпуск) материалов (ф. № М-10).

Отпуск запасов, потребность в которых возникает периодически, осуществляется по накладным-требованиям (ф. № М-11).

Перемещение запасов из одного склада в другой оформляется накладной-требованием (ф. № М-11) или лимитно-заборными картами.

Отпуск производственных запасов на сторону оформляется на основании договоров и нарядов при наличии письменного разрешения руководителя предприятия путем выписки накладной-требования на отпуск (внутреннее перемещение) материалов (ф. № М-11) или накладной на отпуск товарно-материальных ценностей (ф. № М-20).

При использовании автотранспорта (собственного или привлеченного) для перевозки отпущенных запасов выписывается вместо накладной-требования или накладной товарно-транспортная накладная (далее - ТТН) (ф. № 1-ТН).

В тех случаях, когда в разделе ТТН "Сведения о грузе" невозможно перечислить все названия и характеристики отпущенных для перевозки ценностей, к ТТН в обязательном порядке должны прикладываться товарные накладные (сертификат, накладная ф. № М-11 или ф. № М-20).

В тех случаях, когда в разделе ТТН "Сведения о грузе" невозможно перечислить все названия и характеристики отпущенных для перевозки ценностей, к ТТН в обязательном порядке должны прикладываться товарные накладные (сертификат, накладная ф. № М-11 или ф. № М-20).При этом в товарном разделе ТТН делается соответствующая отметка (номера и даты выписки накладных). В этих случаях ТТН без приложенной товарной накладной считается недействительной.

Отпуск запасов на сторону производится при предъявлении получателем доверенности на получение ценностей (ф. № М-2 или № М-26), заполненной в соответствии с Инструкцией № 99.

3. Учет запасов на складах.

Аналитический учет производственных запасов на складах осуществляется материально ответственным лицом на карточках складского учета материалов по ф. № М-12. Учет производственных запасов на такой карточке ведется по каждому наименованию, сорту, виду и размеру запасов с указанием номенклатурного номера и учетной цены. Записи в карточках производятся на основании первичных приходно - расходных документов в день осуществления операций.

Карточки открываются в бухгалтерии и выдаются под роспись материально ответственному лицу (завскладом или кладовщику). В полученных карточках кладовщик заполняет реквизиты, указывающие места хранения запасов (стеллажи, ячейки и т. п.).

К месту хранения прикрепляется материальный ярлык по форме № М-17.

На складах с небольшой номенклатурой материалов вместо карточек складского учета допускается ведение учета в книгах складского учета, в которых предусматриваются те же реквизиты, что и в карточках.

Систематически, но не реже одного раза в неделю (декаду) кладовщик обязан составить реестр приема-сдачи документов по форме № М-13 и вместе с первичными документами по приходу и расходу запасов сдать в бухгалтерию под роспись бухгалтера, ведущего учет материалов.

Сдача складом лимитно-заборных карт (ф. № М-8, № М-9, № М-28, № М-28а) производится сразу после использования лимита. В конце месяца сдаются все лимитно-заборные карты независимо от использования лимита. Итоговые данные лимитно-заборных карт склада должны быть сверены с данными цеховых экземпляров таких карт.

Работники бухгалтерии предприятия обязаны систематически, но не реже одного раза в неделю (декаду) производить на складах контрольные проверки своевременности и правильности оформления первичных документов по складским операциям и записей в карточках складского учета. Проверку записей операций и выведенные завскладом (кладовщиком) остатки по каждой операции бухгалтер подтверждает своей подписью в соответствующей строке карточки складского учета (ф. № М-12)

Если учет запасов ведется по оперативно-бухгалтерскому методу, зав-складом (кладовщик) обязан представить в бухгалтерию в установленные сроки ведомость учета остатков материалов на складе на конец отчетного месяца по форме № М-14 (ее еще называют "сальдовой" книгой).

Сущность оперативно-бухгалтерского (сальдового) метода заключается в том, что в карточках, открытых на каждый номенклатурный номер материалов, записи ведутся позиционным способом.

Это значит, что в каждой строке указывается приход или расход на основании первичных документов и в специальной графе выводится остаток материалов, что позволяет кладовщику в любой момент представить оперативные сведения об остатках материалов.

Это значит, что в каждой строке указывается приход или расход на основании первичных документов и в специальной графе выводится остаток материалов, что позволяет кладовщику в любой момент представить оперативные сведения об остатках материалов.Ведомость (форма № М-14) составляется поданным карточек складского учета, проверенных бухгалтерией, из которых проставляется количество материалов, а сумма определяется умножением количества единиц материалов на их учетную цену.

В бухгалтерском учете информация о наличии и движении производственных запасов, принадлежащих предприятию (в т. ч. и тех, которые находятся в пути и в переработке), отражается на счете 20 "Производственные запасы".

По дебету счета 20 отражается поступление производственных запасов на предприятие, их дооценка, по кредиту - расход на производство, переработку, отпуск (передачу на сторону), уценка и т. п.

Счет 20 имеет такие субсчета:

201 "Сырье и материалы";

202 "Покупные полуфабрикаты и комплектующие изделия";

203"Топливо";

204 "Тара и тарные материалы";

205 "Строительные материалы";

206 "Материалы, переданные в переработку";

207 "Запасные части";

208 "Материалы сельскохозяйственного назначения";

209 "Прочие материалы".

Приказом № 1012 в Инструкцию № 291 и План счетов внесены изменения, которыми предприятиям следует пользоваться при отражении в бухгалтерском учете хозяйственных операций, осуществляемых с 01.01.03 г.

По дебету счет 20 корреспондирует, в частности, с кредитом следующих счетов (субсчетов):

- 206 "Материалы, переданные в переработку" (при оприходовании производственных запасов, поступивших из переработки);

- 23 "Производство" (при поступлении запасов, изготовленных на предприятии, и при оприходовании на субсчет 209 отходов производства);

- 24 "Брак в производстве" (при оприходовании материальных ценностей и отходов от бракованной продукции);

- 26 "Готовая продукция" (при переводе готовой продукции в состав производственных запасов);

- 37 "Расчеты с разными дебиторами" (при оприходовании запасов после их предварительной оплаты и приобретении запасов подотчетными лицами после получения ими аванса);

-

46 "Неоплаченный капитал" (при взносе запасов в уставный капитал предприятия);

46 "Неоплаченный капитал" (при взносе запасов в уставный капитал предприятия);

- 63 "Расчеты с поставщиками и подрядчиками" (при оприходовании запасов от поставщиков);

- 65 "Расчеты по страхованию" (при страховании запасов в пути);

- 685 "Расчеты с различными кредиторами" (при отнесении госпошлины, транспортных расходов сторонних организаций на стоимость запасов, оприходовании запасов от подотчетных лиц без получения ими аванса);

- 718 "Доход от безвозмездно полученных оборотных активов" (при бесплатном получении запасов);

- 719 "Прочие доходы от операционной деятельности" (при оприходовании производственных запасов, выявленных в результате инвентаризации и ранее не учтенных на балансе);

- 746 "Прочие доходы от обычной деятельности" (при оприходовании запасов от ликвидации объектов основных средств и от списания малоценных необоротных материальных активов);

- 75 "Чрезвычайные доходы" (при получении отходов от списания запасов, утраченных или поврежденных вследствие чрезвычайных событий).

Расход и выбытие производственных запасов отражают по кредиту счета 20 в корреспонденции, в частности, с дебетом следующих счетов (субсчетов):

- 151 "Капитальные инвестиции" (при отпуске для капитального строительства, осуществляемого хоз. способом);

- 152 "Приобретение (изготовление) основных средств" (при использовании для изготовления собственными силами основных средств);

- 153 "Приобретение (изготовление) других необоротных материальных активов" (при отпуске на строительство временных сооружений или для изготовления собственными силами других необоротных материальных активов);

- 206 "Материалы, переданные в переработку" (при отпуске в переработку сторонним организациям);

- 23 "Производство" (при отпуске со склада для производства собственной продукции);

- 24 "Брак в производстве" (при передаче для исправления брака);

- 80 "Материальные расходы" (при отпуске со склада для операционной деятельности предприятий, использующих счета класса 8 "Расходы по элементам");

- 91 "Общепроизводственные расходы" (при отпуске для общепроизводственных нужд);

- 92 "Административные расходы" (при расходовании для общехозяйственных нужд, связанных с управлением и обслуживанием предприятия);

- 93 "Расходы на сбыт" (при отпуске для обеспечения сбыта продукции предприятия);

- 943 "Себестоимость реализованных производственных запасов" (при списании себестоимости реализованных запасов, передаче их в качестве взноса в уставный капитал другого предприятия);

- 946 "Потери от обесценивания запасов" (при уценке до чистой стоимости реализации);

- 947 "Недостачи и потери от порчи ценностей" (при списании недостачи или убытка от порчи запасов на сумму балансовой стоимости);

- 949 "Прочие расходы операционной деятельности" (при отпуске на содержание объектов непроизводственной сферы, бесплатной передаче запасов);

- 99 "Чрезвычайные расходы" (при списании вследствие чрезвычайных событий).

Учет производственных запасов, не являющихся собственностью предприятия, но находящихся на предприятии, ведется на забалансовых счетах:

022 "Материалы, принятые для переработки" (для учета давальческого сырья);

023 "Материальные ценности на ответственном хранении".

В бухгалтерии предприятия первичные документы по движению запасов подвергаются обработке: фиксируются, проставляются учетные шифры видов операций, поставщиков и др., группируются по видам операций, источникам поступления или направлениям отпуска (расхода) запасов, по корреспондирующим счетам. В конце отчетного месяца на основании данных первичных документов производятся записи в регистры бухгалтерского учета, утвержденные методическими рекомендациями.

При журнальной форме учета итоговые данные по приходу и расходу запасов по синтетическим счетам (субсчетам) записываются в Ведомость 5.1. Ведомость ведется в разрезе материально ответственных лиц, мест хранения и расходования. В ведомости определяются сумма и средний процент транспортно-заготовительных расходов (далее - ТЗР), а также фактическая себестоимость израсходованных выбывших) запасов (если применяется метод оценки выбытия запасов по средневзвешенной себестоимости).

Записи в Ведомость 5.1 осуществляются на основании документов (отчетов), обобщающих поступление запасов на склады, в цеха, на участки и их расходование, выбытие из мест хранения за отчетный месяц или другой промежуток времени.

Итоговые кредитовые данные Ведомости 5.1 заносятся в раздел III Журнала 5 (ведется предприятиями, не применяющими счета класса 8 "Расходы по элементам") или в Журнал 5А (ведется предприятиями, применяющими одновременно I счета классов 8 и 9 "Расходы деятельности").

Из журналов итоговые записи переносятся в Главную книгу по каждому счету отдельно.

Стоимость производственных запасов (сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары, строительных и других материалов), предназначенных для потребления предприятием в ходе нормального операционного цикла, отражается в разделе II Актива Баланса в статье "Производственные запасы" .

Запасы (в т. ч. производственные), поступающие на предприятие, зачисляются на его баланс по первоначальной стоимости (п. 8 П(С)БУ 9 "Запасы").

Так, согласно п. 9 П(С)БУ 9 первоначальная стоимость запасов, приобретенных за плату, состоит из их себестоимости, которая включает следующие фактические расходы:

- договорную стоимость за вычетом непрямых налогов;

- сумму ввозной пошлины;

- сумму не возмещаемых предприятию непрямых налогов в связи с приобретением запасов;

- транспортно-заготовительные расходы, состоящие из затрат на заготовку запасов, оплату тарифов за погрузочно-разгрузочные работы и транспортировку запасов всеми видами транспорта до места их использования (включая расходы на страхование рисков транспортировки);

- другие расходы, которые связаны непосредственно с приобретением запасов и доведением их до состояния, пригодного для использования в запланированных целях.

Первоначальная стоимость запасов, которые изготовлены собственными силами предприятия, определяется исходя из их производственной (фактической) себестоимости, исчисленной в соответствии с П(С)БУ 16 "Расходы". В производственную себестоимость продукции (работ, услуг) включаются:

- прямые материальные расходы;

- прямые расходы на оплату труда;

- другие прямые расходы;

- переменные общепроизводственные расходы и постоянные распределенные общепроизводственные расходы.

Итак, согласно п. 11 и 12 П(С)БУ 9 производственные запасы, внесенные в уставный капитал предприятия, оцениваются по справедливой стоимости (согласованной учредителями (участниками)) и полученные бесплатно - по справедливой стоимости.

Приказом № 989 п. 11 и 12 П(С)БУ 9 дополнены словами; "с учетом затрат, предусмотренных пунктом 9 этого Положения (стандарта), то есть с учетом ТЗР и расходов, непосредственно связанных с поступлением таких запасов на предприятие и доведением их до состояния, в котором они пригодны для использования в запланированных целях.

При обмене подобными запасами первоначальная стоимость запасов, приобретенных в результате такого обмена, равна балансовой стоимости переданных запасов.

В случае если балансовая стоимость переданных запасов превышает их справедливую стоимость, то первоначальной стоимостью полученных запасов является их справедливая стоимость.

Разницу между балансовой и справедливой стоимостью переданных активов включают в состав расходов отчетного периода.

При обмене неподобными активами первоначальная стоимость запасов, приобретенных в результате такого обмена, равна справедливой стоимости полученных запасов.

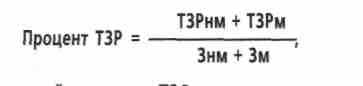

На основании п. 9 П(С)БУ 9 ТЗР включаются непосредственно в себестоимость приобретенных производственных запасов (если это возможно) или отражаются на отдельном субсчете (например, "ТЗР по приобретению производственных запасов"). В приказе об учетной политике предприятия оговаривается применяемый предприятием порядок отражения в учете ТЗР. Во втором случае сумма ТЗР ежемесячно распределяется между суммой остатка запасов на конец отчетного месяца и суммой выбывших запасов за отчетный месяц. Для определения суммы ТЗР, приходящейся на выбывшие запасы, следует рассчитать средний процент ТЗР по формуле

где процент ТЗР - средний процент ТЗР;

ТЗРнм - сумма остатков ТЗР на начало отчетного месяца; ТЗРм - сумма ТЗР за отчетный месяц; Знм - сумма остатка запасов на начало; Зм - сумма запасов, поступивших за отчетный месяц. Сумма ТЗР, относящаяся к выбывшим запасам, определяется по формуле:

г

де ТЗРв - ТЗР, отнесенные на сумму выбывших запасов; Зв - сумма выбывших запасов. Полученная сумма ТЗР списывается на те же счета, на которые списываются выбывшие запасы.

Вывод: Производственные запасы являются активами, входящими в состав запасов предприятия, для которых в П(С)БУ 9 "Запасы" определены методологические принципы формирования в бухгалтерском учете информации о них и раскрытия ее в финансовой отчетности.

Вопросы для самоконтроля:

1. Какова сущность учёта производственных запасов?

- Функции приёма и оприходования товара?

- Что такое документы первичного учёта?

- Учет запасов на складах?

Список использованной литературы

- Завгородний В. П. Бухгалтерский учет в Украине с использованием национальных стандартов Учебное пособие - К.: А.С К . 2006 - 846с.

- Коваленко А. «Бухгалтерский учет в Украине. Теория и практика» Киев, Мрiя, 2005г.

- Сопко В.В. Бухгалтерский учет. - К.: А.С.К., 2000 - 580с.

- Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. -К: А.С.К., 2006 - 784с