Облік формування елементів затрат загальнї відомості

| Вид материала | Документы |

- Відомості Верховної Ради (ввр), 1998, n 27-28, ст. 181) (Із змінами, внесеними згідно, 190.13kb.

- Загальні висновки І рекомендації 8 Список використаної літератури 9 Додатки, 569.55kb.

- Формат опису модуля, 18.54kb.

- Назва реферату: Облік формування витрат виробництва І калькулювання собівартості продукції, 168.46kb.

- Формат опису модуля, 17.43kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 241.53kb.

- Загальні відомості про дошкільну освіту, 53.73kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 232.06kb.

- План загальні історичні відомості про розвиток малярства на склі, зокрема на Гуцульщині., 207.25kb.

- Облік оренди облік оренди, 850.58kb.

ОБЛІК ФОРМУВАННЯ ЕЛЕМЕНТІВ ЗАТРАТ ЗАГАЛЬНЇ ВІДОМОСТІ

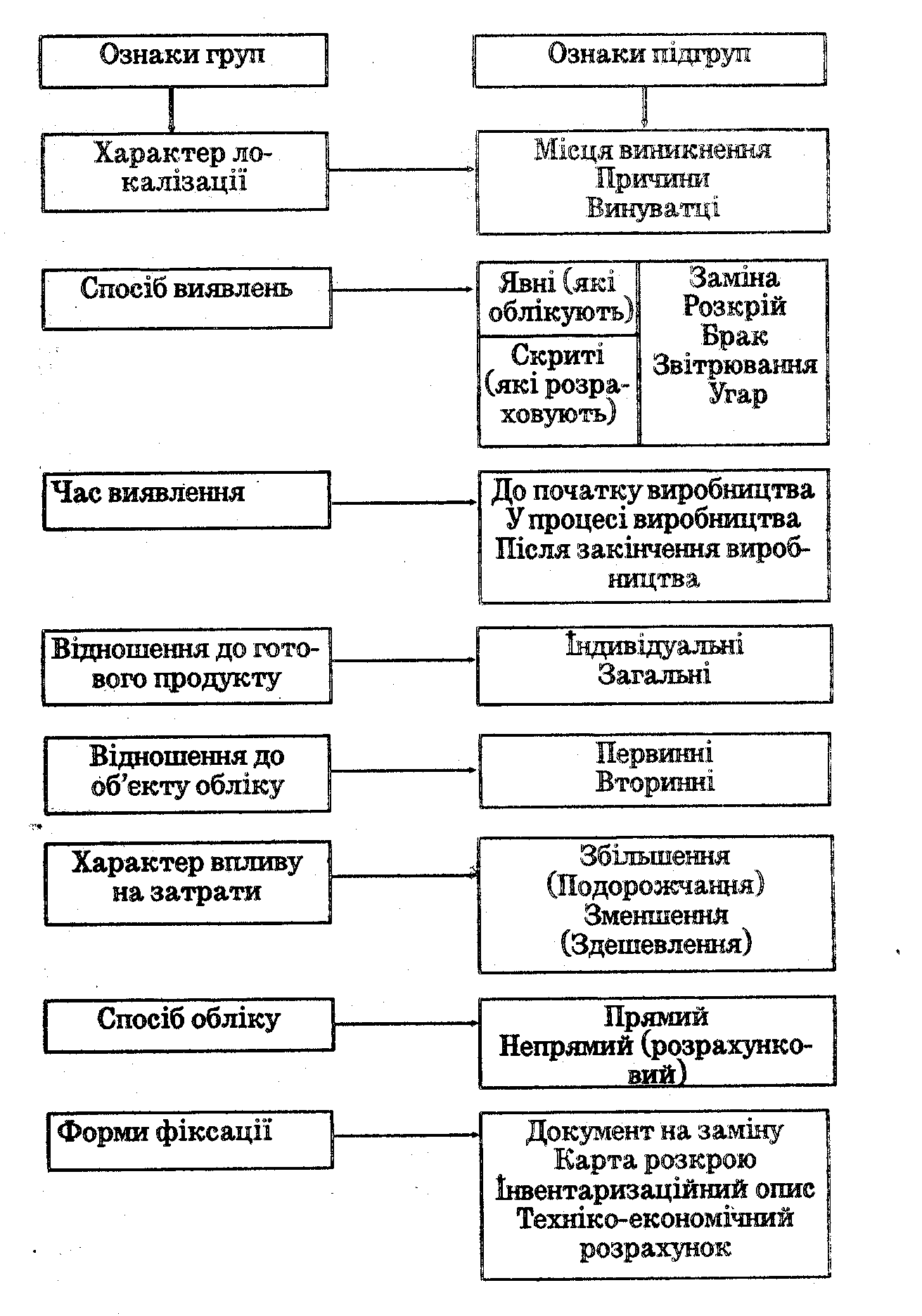

Згідно з основними положеннями про облік витрат. будь-яке господарство повинне забезпечити роздільний, облік своїх затрат по таких елементах: матеріальні затрати, затрати на оплату праці, відрахування, амортизація основних засобів, інші затрати.

Облік матеріальних затрат. Матеріальні затрати на виробництво для більшості господарств е найбільш суттєвими, їх питома вага в затратах становить у середньому 75-80%, а у деяких галузях, наприклад харчовій, — більш 90 %.

Відправним моментом побудови бухгалтерського обліку матеріальних затрат е їх класифікація та оцінка. Класифікація передбачає розробку номенклатур, а оцінка — визначення облікової ціни для поточного обліку та порядку визначення фактичної собівартості Без попереднього вирішення цих питань раціональна побудова обліку матеріальних затрат виробництва практично неможлива, особливо в умовах застосування ЕОМ та АРМ бухгалтера.

Класифікація та розробка номенклатур повинна бути проведена в двох напрямках: економічному та технічному. Вибір методу оцінки залежить від різних умов, у яких працює те чи інше господарство.

На основі класифікації та оцінки формується номенклатура—цінник.

У виробничих процесах для обліку матеріальних затрат вихідним е їх відношення до майбутнього продукту праці: одні утворюють субстанцію майбутнього продукту праці, другі використовуються як допоміжні для надання якості, кольору, підтримки робочого стану обладнання тощо. Разом з тим, незалежно від ролі матеріалів в виробничому процесі побудова їх бухгалтерського обліку у процесі виробництва як елементу затрат має багато спільного.

У першу чергу визначаються кількісні та якісні характеристики, на підставі яких за ціновою ознакою визначають вартісні Разом з тим слід мати на увазі таку особливість окремих видів матеріалів, що в процесі виробництва їх характеристики уточнюються в залежності від їх відношення до прямих або непрямих затрат. Характеристики деяких матеріалів на певній стадії облікового процесу, особливо кількісні, зникають, а вартісні потрапляють до загальної суми окремих видів затрат за ознакою виду витрат. Наприклад, використані матеріали для потреб утримання машин та устаткування включаються в комплексні затрати за аналогічною назвою, тобто кінцевий результат виробництва включається в загальні суми цього елементу собівартості і як артеріальний елемент не залишається в собівартості

Основу побудови матеріалів становить Їх кількісно-якісна характеристика, тому обов'язковим є показник кількості та якості в первинних документах' момент передачі (запуску їх у виробничий процес). Без цих характеристик втрачає сенс будь-який первинний та поточний облік процесу виробництва.

При обліку виробництва за нормативним методом (стандарт-костінг) відокремленому документуванню підлягають зміни та відхилення затрат. Тому у кожному випадку в документі мають бути такі дані: затрати у межах норм, затрати внаслідок зміни норм та затрати внаслідок відхилення від норм (від початку затрачання матеріалів аж до виходу продукту).

Важливим моментом побудови матеріальних затрат на виробництво є визначення поняття "затрата". Справа у тому, що в економічній літературі під дим терміном розуміють різні виробничі процеси. А це не дозволяє правильно формувати побудову обліку затрат на виробництво.

Перш за все слід розрізнити поняття "затрати зі складу" та "затрати у виробництві". Затрати зі складу — це передача зі складу у виробничий процес. Це може означати передачу до комор виробництва, складів, робочих місць тощо, але може також означати й безпосередній запуск матеріалів у виробничий процес» тобто сам процес затрат. Таким чином "передача зі складу" — це не затрати на виробництво.

Разом з тим затрати на виробництво не обов'язково є затратами на кінцевий продукт виробництва, тобто на випуск продукції, оскільки у виробничому процесі для обліку виникають такі об'єкти, як незавершене виробництво, відходи виробництва, побічна продукція, брак у виробничому процесі та інші

Розмежування вищенаведених понять наперед визначає необхідність документального оформлення всіх цих різнобіжноетей для вірного визначення та розрахунку фактичної собівартості продукту. Особливе значення ці моменти мають при нормативному обліку, застосуванні ЕОМ тощо.

Видача (відпуск) зі складу в виробничий процес: у цех тощо. Це може бути і звичайним переміщенням матеріалів у просторі.

Документальне оформлення видачі зі складу (тобто передачі) у виробництво залежить від особливостей і характеру технології організації виробництва та варіанту їх побудови. Разом з тим у всіх випадках процес документування повинен бути таким, щоб забезпечити вияв-лення відхилень від норм (кошторису, квот тощо) по ходу технологічного процесу за зміну і як мінімум за добу або за самий короткий технологічний цикл.

У різних виробництвах застосовують різні види та форми документів для оформлення передачі або відпуску, матеріалів зі складу на виробництво: накладні, забірні картки, забірні листи, лімітно-забірні листи, вимоги тощо. Якщо видача зі складу співпадає з моментом передачі (запуску) у виробничий процес, то складають один документ.

В окремих галузях виробництва передачу матеріалів у виробничий процес оформляють у виробничому звіті: по бригадах, ділянках, цехах тощо. У цих звітах е такі показники, як залишок на початок роботи зміни (або доби), надходження за зміну (добу), передачу у технологічний процес (тобто фактичні витрати), різні списання сировини та залишок на кінець зміни (доби).

Крім того, ці звіти містять показники про кількість та якість випущеної продукції.

При нормативному обліку виробництва в звітах показують також відхилення від норм (квот, кошторису тощо) та зміни норм. Усі відхилення повинні мати письмові пояснення.

В усіх виробництвах, за винятком дослідних експериментальних, затрати регламентуються рецептурою, нормативними картами та іншими документами. В окремих випадках дозволено робити заміну одних матеріалів іншими. Такий факт повинен бути оформлений спеціальним документом на заміну.

Між вхідною кількістю (масою) переданих у виробничий процес матеріально-речових елементів затрат та вихідною кількістю готової продукції при додержанні певних технологічних параметрів виробничого процесу в органічних виробництвах (хімічної, харчової промисловості тощо) встановлені нормативні пропорційні залежності. Вони характеризують норму виходу готового продукту. На таку норму виходу впливають перш за все заміни. Крім того, у процесі виробництва можуть бути виявлені різні відхилення: наприклад, різні зменшення у порівнянні з нормою, незаплановані відходи, незапланований

брак, зменшення передбаченого планом (нормою) браку тощо.

У окремих виробництвах під впливом біохімічних процесів можуть змінюватися кількісні або якісні параметри переданих у виробничий процес матеріалів. Задокументувати ці зміни, за винятком грубих технологічних порушень, неможливо. Ці відхилення обумовлені температурно-режимними характеристиками і частіше є незначними, але їх теж потрібно визначати методом техніко-економічного розрахунку. Такі розрахунки робляться на підставі матеріальних балансів (баланс сухих речовин, баланс крохмалю тощо).

Усі матеріально-речові елементи, які на кінець зміни не перетворені у готовий продукт і знаходяться на різних операціях технологічного процесу, становлять незавершене виробництво.

Усі первинні документи або інші носії облікової інформації про передані у виробничий процес матеріали повинні мати характеристики:

про направлення затрат: центри первинного формування елементів затрат (продукт, структурний підрозділ, вид затрат);

про характер відношення до норм: у межах норм, зміна норми, або відхилення від норми.

На підставі цих документів складають у залежності від наявності технічних засобів відомості, журнали-ордери, машинограми про формування затрат. Це дає змогу далі здійснити облік на другому етапі: розподіл та перерозподіл затрат.

ОБЛІК РУХУ МАТЕРІАЛЬНИХ ЕЛЕМЕНТІВ ЗАТРАТ У ПРОЦЕСІ ВИРОБНИЦТВА

Головне завдання обліку виробничого процесу — визначення кількості нового продукту та його собівартості.

Не дивлячись на те, що у більшості виробниицтва відпуск матеріалів у виробництво здійснюється за лімітами, це ще не означає, що контроль за їх використанням забезпечено. При передачі матеріалів у виробничий процес можна встановити, чи відповідають їх кількість т

а якість нормам (квот, кошторису тощо), але визначити, як використані матеріали у виробничому процесі, цього недостатньо. Тому слід встановити облік руху матеріалів, і перш за все основних, які утворюють основу (субстанцію) майбутнього продукту.

Але облік матеріалів по ходу технологічного процесу і за даними тільки кількості е

Рис. 1. Організаційна модель розробки номенклатури відхилень від норм

недостатнім. Потрібні також вартісні параметри. Тобто потрібно знати, як формується собівартість. Але не тільки у цілому, а й на окремих операціях, технологічних фазах, переділах, у межах бригади, цеху тощо.

Для побудови обліку руху матеріалів у процесі виробництва створюють модель організації. Для формалізації моделі відповідні технологічні та організаційні особливості конкретного виробництва розкладають на три аспекти — облік елементів затрат, облік трансформації елементів затрат у статті витрат та облік статей затрат по кожному організаційному осередку, бригаді, цеху Тощо. При нормативному обліку має місце ще і поділ на три види: у межах норм, зміни норм та відхилення від норм.

Особливості технології виробництва визначають, які операції можна взяти за основу визначення не тільки кількісних, але і вартісних параметрів виробництва, для того щоб одержати вартісні характеристики.

Далі для побудови організаційної моделі обліку затрат приймають горизонтальні та вертикальні форми відносин відповідного підрозділу, та побудови технологій

Таким чином, для побудови конкретної моделі обліку виробництва на певному підприємстві слід виконати такі роботи: відібрати облікові номенклатури, розробити нормативне господарство, підібрати систему документального оформлення операцій (документи), побудувати загальну схему обліку, розробити схеми облікових реєстрів, визначити Центри затрат, визначити методи виявлення відхилень затрат від норм (квот, кошторису тощо), визначити методи розподілу непрямих затрат, визначити методи розрахунку незавершеного виробництва, методи оцінки відходів, побічної продукції, методи визначення сукупної собівартості продукції та собівартості окремих її видів.

Незалежно від форми організації процесу виробництва і характеру технології облік затрат повинен будуватися так, щоб у системному порядку на рахунках бухгалтерського обліку можна було б одержати дані про фактичну суму затрат та обчислити собівартість у межах структурних підрозділів, видах продукції, затрати в межах норм, змін норм та відхилення від норм. До побудови обліку складають схему взаємозв'язку технологічних та планово-облікових параметрів виробничого процесу. Крім того, розробляють кодифікатор змін норм та відхилень від норм (рис. 1).