Облік формування елементів затрат загальнї відомості

| Вид материала | Документы |

СодержаниеОблік зведення елементів затрат |

- Відомості Верховної Ради (ввр), 1998, n 27-28, ст. 181) (Із змінами, внесеними згідно, 190.13kb.

- Загальні висновки І рекомендації 8 Список використаної літератури 9 Додатки, 569.55kb.

- Формат опису модуля, 18.54kb.

- Назва реферату: Облік формування витрат виробництва І калькулювання собівартості продукції, 168.46kb.

- Формат опису модуля, 17.43kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 241.53kb.

- Загальні відомості про дошкільну освіту, 53.73kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 232.06kb.

- План загальні історичні відомості про розвиток малярства на склі, зокрема на Гуцульщині., 207.25kb.

- Облік оренди облік оренди, 850.58kb.

ОБЛІК ЗВЕДЕННЯ ЕЛЕМЕНТІВ ЗАТРАТ

В економічній літературі поняття "Облік зведення затрат" трактується по-різному; як "Зведений облік затрат", або як "Зведення затрат", або як "Облік зведення затрат". Є й інші тлумачення. Але якщо прийняти за вихідну точку поетапну побудову обліку процесу виробництва, то облік зведення затрат — це третій етап. Разом з тим це етап завершення обліку використання ресурсів як елементів затрат і як використання продуктивних сил. На цьому етапі з'являється можливість одержати загальну суму затрат на виробництво за певний в

ідрізок часу — місяць, квартал тощо.

Р

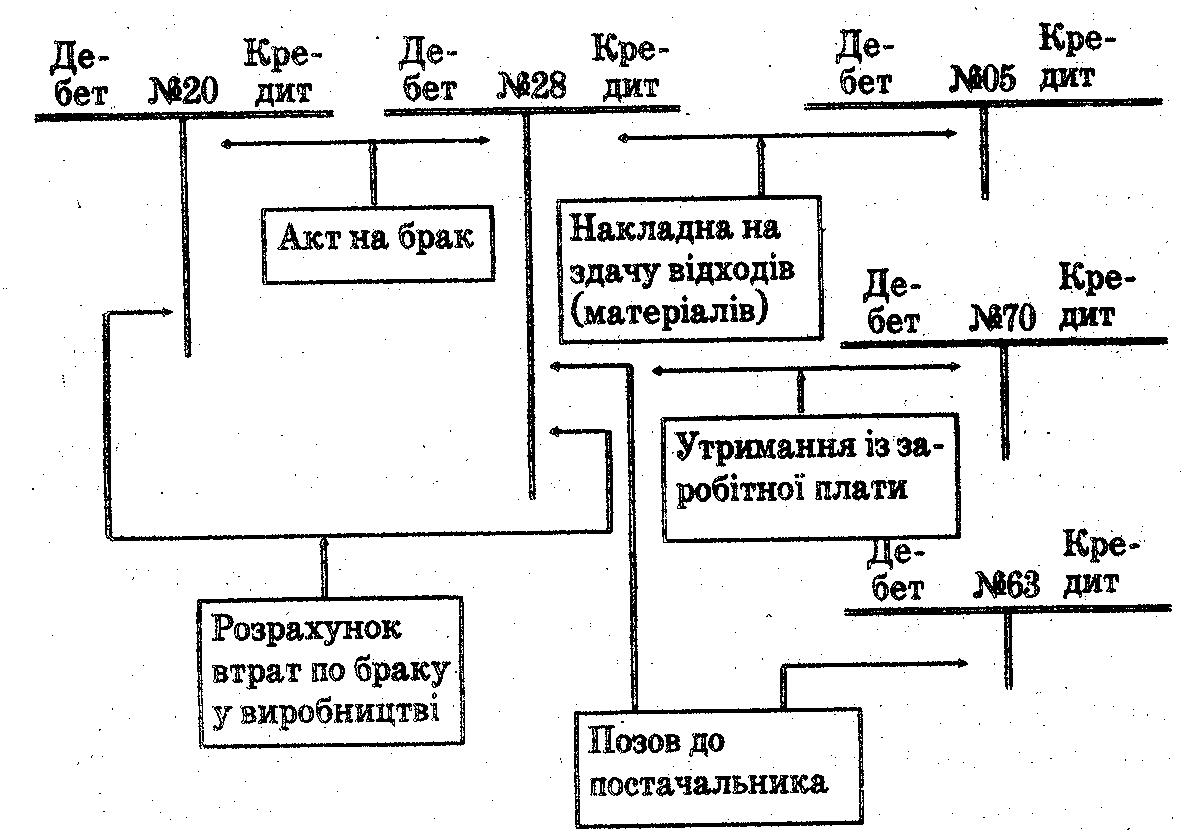

ис. 5. Загальна схема обліку поправного браку, який може бути виправлений.

Рис. 6. Загальна схема обліку браку, який не може бути виправлений.

На першому етапі затрати на виробництво облікуються по центрах первинного формування елементів затрат. Це дозволяє по кожному такому центру (бригаді, ланці, дільниці, цеху, фермі, переділу тощо) одержати суму затрат. Наявність підсумкових даних про затрати окремих структурних підрозділів господарства дає змогу одержати підсумкові дані у цілому в розрізі елементів затрат та видів затрат.

На даний момент у господарствах затрати на виробництво зводяться по центрах їх первинного використання (бригадах, ланках, дільницях, цехах, фермах, технологічних фазах, переділах, виробництвах тощо), всере-дені центрів формування (по виробах, групам виробів, видах робіт, послугах, видах витрат) та сукупно, тобто по господарству у цілому незалежно від призначення.

Це означає, що затрати зводяться як по горизонталі, так і по вертикалі, за ієрархією виробництва. Але у всіх випадках затрати зводяться за ознакою "Елементи затрат".

На методику та техніку обліку зведення затрат на виробництво впливають багато факторів: належність до певної галузі, тип виробництва, характер технології, характер організації технології, кількість продукції, організаційна побудова управління, варіанти обліку напівфабрикатів, характер організації технології, кількість продукції, наявність або вид напівфабрикатів. Загалом визначено такі варіанти зведення затрат в залежності від особливостей виробництва: однопе-редільний, одновирібний (однопродуктовий), од-нопередільний багатовирібний (багатопродуктовий), попередільний (багатопередільний) одно-вирібвоий з попроцееним методом групування витрат, попередільний (багатопередільний) одновирібний з послідовним нашаруванням витрат, попередільний (багатопередільний) багатовирібний з без-напівфабрикатнігім прийомом зведення витрат та попередільний (багатопередільний) напівфабрикатний багатовирібний з послідовним нашаруванням витрат.

Названі вище варіанти зведення витрат є основними й дуже рідко схрещуються на практиці.

Для правильної побудови обліку зведення затрат важливе значення має вірне вирішення поняття напівфабрикатів (напівпродуктів).

Напівфабрикат (напівпродукт) — це продукт окремих технологічних фаз (переділів, цехів, дільниць, бригад тощо), який повинен пройти ще одну або декілька технологічних фаз (переділів тощо) обробки, перш ніж стати готовою продукцією. Разом з тим для даної стадії (фази, переділу) він є закінченим продуктом. Якщо напівфабрикат для даної фази (або переділу) є готовим і він призначений для іншого виробництва за межами господарства, тобто реалізується, то у такому випадку його облікують як готову продукцію, і тоді його наявність на методику обліку зведення затрат не впливає.

Якщо напівфабрикат (напівпродукт) призначений для подальшої обробки на цьому ж підприємстві, то його міжцеховий рух облікується.

При безнапівфабрикатному варіанті обліку зведення затрат з метою контролю за збереженням напівфабрикатів, а також визначення обсягу виготовленої продукції, стану залишків незавершеного виробництва у виробничих підрозділах (цехах, переділах) організується оперативний облік руху напівфабрикатів у натуральному вигляді.

Основою такого обліку є документ внутрівиробничого переміщення цінностей за ходом технологічного процесу. У цьому випадку бухгалтерія повинна здійснювати контроль повноти та своєчасності обліку диспетчерськими службами внутрішньовиробничого переміщення напівфабрикатів. При цьому варіанті в кожному цеху облікуються тільки власні витрати. .Собівартість готової продукції визначається підсумовуванням долевої участі кожного цеху. Це означає, що в незавершеному виробництві кожного цеху будуть рахуватися затрати з деталей та вузлів всіх цехів до випуску готового продукту.

При напівфабрикатному варіанті обліку зведення витрат ведуть системний облік руху напівфабрикатів на рахунках за ходом технологічного процесу. Передача напівфабрикатів із цеху в цех або на склад відбивається на рахунках як у кількісних, так і у вартісних вимірниках, з цією метою собівартість напівфабрикату кожного цеху обчислюють щомісячно. Собівартість напівфабрикатів визначається підсумовуванням власних витрат та витрат, прийнятих від цехів попередньої обробки.

При цьому варіанті собівартість готового продукту визначається послідовним "нашаруванням" витрат кожного цеху за ходом технологічнного процесу. Основною ознакою цього варіанту є факт відбиття в витратах цехів комплексної вартості напівфабрикатів, які надійшли із інших цехів. Напівфабрикатний варіант є обов'язковим при організації внутрішньогосподарського розрахунку, аренди, підряду. Для обліку напівфабрикатів застосовують рахунок № 21 "Напівфабрикати власного виробництва".