Облік формування елементів затрат загальнї відомості

| Вид материала | Документы |

- Відомості Верховної Ради (ввр), 1998, n 27-28, ст. 181) (Із змінами, внесеними згідно, 190.13kb.

- Загальні висновки І рекомендації 8 Список використаної літератури 9 Додатки, 569.55kb.

- Формат опису модуля, 18.54kb.

- Назва реферату: Облік формування витрат виробництва І калькулювання собівартості продукції, 168.46kb.

- Формат опису модуля, 17.43kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 241.53kb.

- Загальні відомості про дошкільну освіту, 53.73kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 232.06kb.

- План загальні історичні відомості про розвиток малярства на склі, зокрема на Гуцульщині., 207.25kb.

- Облік оренди облік оренди, 850.58kb.

ОБЛІК ЕЛЕМЕНТУ ЗАТРАТ НА ОПЛАТУ ПРАЦІ

За питомою вагою елемент затрат на оплату праці є другим після матеріальних затрат. Він становить близько 25 % . Але у деяких трудомістких галузях (вугільна промисловість тощо) цей елемент є значно вагомішим. Незважаючи на це, елемент затрат на оплату праці є провідним елементом. Праці як фактору виробництва належить основна роль. Затрати по оплаті праці фактично визначають вартість продукту. А визначення вартості є основним в управлінні економікою будь-якого суспільства.

Затрати на оплату праці визначаються або на підставі нарахування за кількістю витраченого часу (годин, днів, місяців), або на підставі виробітку (певної кількості продукції, виконаної роботи, або наданої послуги).

Основним документом нарахування заробітної плати є табель До нього додають у залежності від форм та систем оплати праці різні документи — наряди, рапорти тощо

Незважаючи на різні види оплати праці та форми її оплати, затрати на оплату праці є єдиним елементом затрат на виробництво. Але у собівартість продукції цей елемент потрапляє через два канали: перший —• оплата праці працівникам, які безпосередньо зайняті у виробництві; другий — різні види групування затрат на підставі розподілу: загальновиробничі, загальногосподарські тощо.

При обліку виробництва за нормативним методом роздільному обліку підлягає оплата праці в межах норм, внаслідок зміни норм та у випадку відхилення від норм. Такий роздільний облік забезпечується завдяки первинним документам, у яких згадані ознаки відокремлюються.

ОБЛІК ІНШИХ ЕЛЕМЕНТІВ ЗАТРАТ

До інших елементів затрат відносяться: відрахування на соціальне страхування, амортизація засобів праці та деякі інші.

Елемент затрат "Відрахування на соціальні заходи" є похідним від елементу затрат на оплату праці. Розмір цих затрат залежить від суми нарахованої плати,

Особливий елемент затрат — це амортизаційні відрахування на засоби (знаряддя) праці та нема

теріальні активи. За своїм економічним змістом — це сума зносу, яка включена у затрати виробничої або іншої діяльності.

Особливості засобів праці такі, що сума їх зношення повинна бути не тільки елементом затрат, але й елементом собівартості На жаль, до цього часу цей елемент затрат включають до різних груп непрямих витрат, де вони розподіляються пропорційно різним параметрам на різні види продукції (виробів, робіт, послуг).

Суму амортизації визначають спеціальним розрахунком і щомісячно включають до витрат за місцем експлуатації у різні види непрямих витрат: загальновиробничі, загальногосподарські, витрати на утримання устаткування та експлуатацію машин „тощо,

Діюча методика формування складу затрат на виробництво передбачає, що всі неперелічені вище види затрат об'єднані у так звану групу "інші затрати". Сюди належать: платежі з обов'язкового страхування майна господарства, проценти за короткострокові прострочені позички банку, плата стороннім організаціям за охорону об'єктів господарства тощо.

Облік цього елементу затрат здійснюється переважно на підставі рахунків відповідних організацій, установ та підприємств, що надали послуги.

Систематизація затрат здійснюється переважно у різних розроблювальних відомостях, таблицях або машинограмах. До цієї групи відносять також витрати на відрядження, збори, послуги пошти тощо.

ОБЛІК ПОПЕРЕДНЬОГО ГРУПУВАННЯ НЕПРЯМИХ ЕЛЕМЕНТІВ ВИТРАТ У КОМПЛЕКСНИХ ВИДАХ ТА ЇХ ПЕРЕГРУПУВАННЯ

ЗАГАЛЬНІ ПИТАННЯ ПОБУДОВИ ОБЛІКУ

Кінцева мета обліку затрат — визначення натуральних (кількісних та якісних) характеристик та грошових параметрів затрат, а також визначення фактичної собівартості окремих видів продуктів, робіт, послуг та їх одиниць виміру. Однак природа більшості процесів виробництва така, що значна кількість затрат не може бути у момент запуску (передачі) у виробничий процес визначена, до якого конкретно виду діяльності або продукту вона відноситься. Тому затрати поділяють на прямі та непрямі

Вищенаведене визначає таке положення, згідно з яким—частина елементів затрат, перш ніж бути віднесеними до виду затрат або собівартості продукції окремого виду, формує сукупність затрат за окремими виробничими або економічними ознаками. І тільки після цього вона може бути включена до складу затрат, що формують собівартість виду продукту.

Видове'групування затрат є прерогативою органів управління, об'єднань і самих господарств. Вона випливає з потреб безпосереднього управління затратами на виробництво та собівартістю продукції в межах господарства.

Сьогодні у практиці елементи затрат попередньо групуються, а потім перегруповуються за такими ознаками:

• транспортно-заготівельні витрати;

• витрати на підготовку виробництва;

• витрати на утримання і експлуатацію машин та устаткування;

• витрати на управління, у тому числі на управління структурними підрозділами виробництва (бригадами, дільницями, цехами, виробництвами) та загально-господарське управління;

• витрати на виправлення браку у виробництві;

•витрати на відвантаження та реалізацію продукції. Кожний із названих видів витрат формує самостійний обліковий (фактично планово-обліковий) комплекс витрат. До початку виробничого процесу по кожному із названих видів формують кошторис витрат. Тому основна задача обліку — інформація про процес формування того чи іншого виду витрат та контроль за додержанням відповідного кошторису.

Усі види комплексних витрат формують за відповідною номенклатурою, яка або рекомендована галузевими нормативними документами, або розроблена безпосередньо на підприємстві.

Незважаючи на різні за змістом витрати, ці проміжні комплекси формуються та облікуються за єдиним аналогом. Спочатку затрати у розрізі елементів облікуються покожній статті номенклатури кошторису, виду витрат, а потім на підставі відповідного параметру (ознаки) розподіляються по напрямках. Загальна побудова їх показана на рис. 2.

За змістом . кожний вид комплексних витрат поділяється на дві групи: продуктивні та непродуктивні. Перша група витрат визначається на початку роботи, друга — у процесі виробництва.

Побудова обліку у кожному комплексі витрат повинна бути такою, щоб протягом місяця можна буде визначити з кожного елемента у межах кожної статті витра-ти за трьома ознаками: у межах норм, зміни та відхилення від норм. Це потрібно для контролю кошторису. При складанні нормативної калькуляції собівартості продукції кожний вид комплексних витрат формує статтю собівартості та визначається на окремий вид продукції як окремий елемент собівартості. Тому дри списанні у кінці місяця загальної суми витрат по кожному комплексу відхилення від норм визначається в цілому, а не в окремих статтях кошторису.

Р

ис. 2. Загальна побудова обліку витрат проміжних облікових комплексів за видовим групуванням

ОБЛІК ФОРМУВАННЯ, РОЗПОДІЛУ ТА ПЕРЕРОЗПОДІЛУ ОКРЕМИХ ВИДІВ КОМПЛЕКСНИХ ВИТРАТ

Витрати на підготовку та освоєння виробництва. До цих витрат відносяться такі, що спрямовані на освоєння нових підприємств, цехів, виробництв, діяльності, складів. На підготовку нових видів продукції, на підготовку роботи у гірничодобувній промисловості (розвідка, очищення території тощо) та інші витрати.

Усі витрати на підготовку та освоєння нового виробництва облічуються попередньо на рахунку № 31 "Витрати майбутніх часів".

До початку засвоєння складається кошторис усіх витрат за номенклатурою, яка рекомендована у відповідності до видів майбутніх робіт. Конкретний порядок та строки погашення витрат на підготовку та засвоєння визначаються законодавством та методичними рекомендаціями. Тому передбачається різний порядок списання цих витрат: або на собівартість, або на рахунок заздалегідь зарезервованих коштів.

Якщо витрати на підготовку будуть списані на витрати виробництва, то з моменту переходу на серійне або масове виробництво щомісячно включають у собівартість певну їх частину згідно з розрахунком.

Якщо буде освоєно декілька видів продукції, то списану суму розподіляють між ними.

Якщо освоєння продукції, на яку були витрачені кошти, не буде здійснюватися, то загальна сума витрат буде списана на збитки господарства.

Принципіальна схема побудови обліку витрат на підготовку та освоєння нових видів продукції аналогічна тій, яка показана на рис. 26.

Витрати на утримання і експлуатацію машин та устаткування. За економічним змістом ці витрати є основними, виробничими. Витрати на утримання та експлуатацію машин та устаткування облічуються в розрізі виробничих структурних підрозділів: бригад, цехів, дільниць технологічних фаз, переділів, а у середині цих підрозділів — по технологічних лініях, а іноді й агрегатах.

Методика й техніка планування та обліку витрат на утримання та експлуатацію машин та устаткування для різних рівнів виробничого процесу є ідентичною. Складають кошториси витрат за встановленою номенк

латурою статей, яка визначається в галузевих рекомендаціях.

Для синтетичного обліку витрат на утримання і експлуатацію машин та устаткування планом рахунків передбачено рахунок № 24 "Витрати на утримання і експлуатацію машин та устаткування".

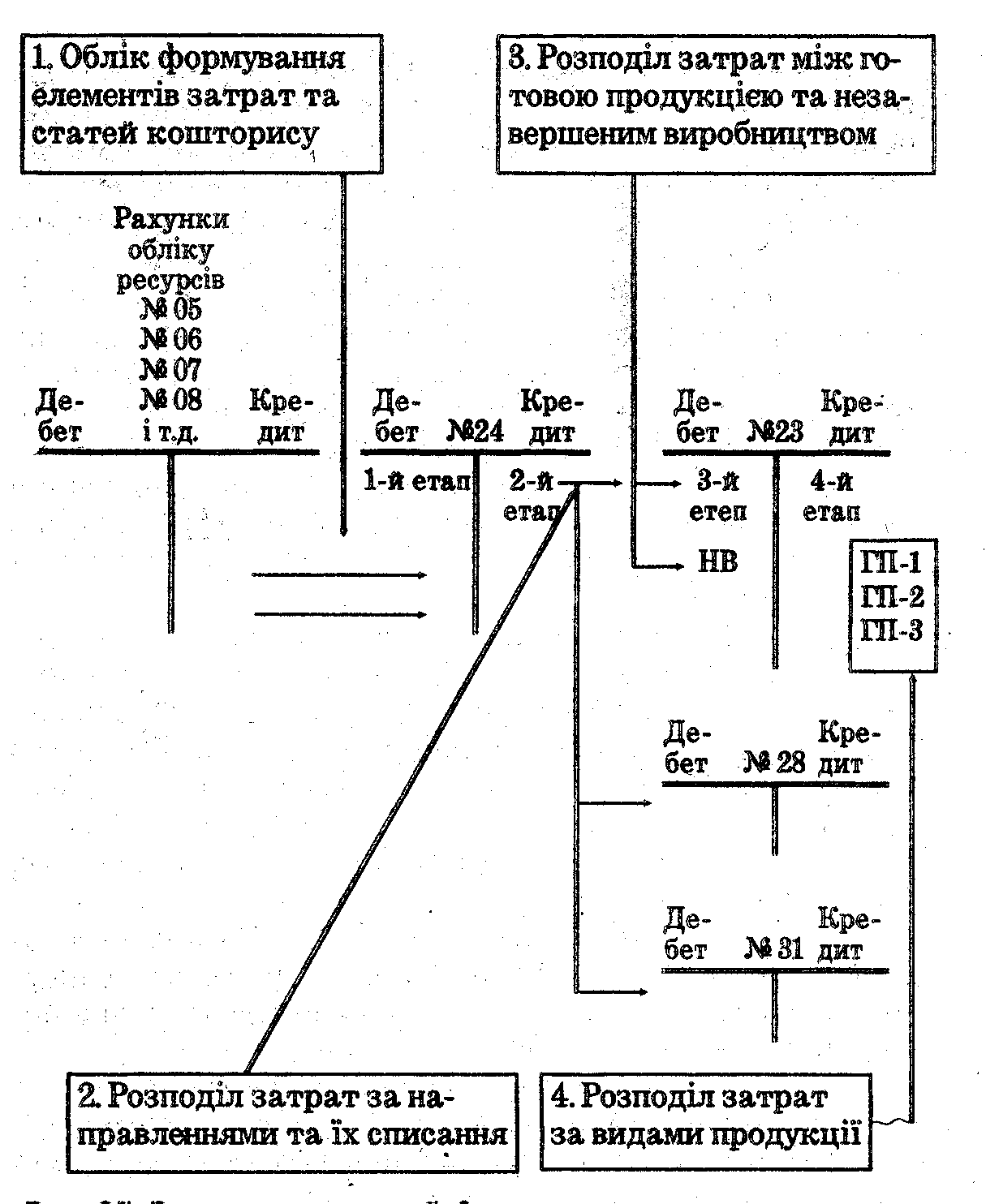

Методика обліку формування, розподілу та перерозподілу витрат на утримання та експлуатацію машин та устаткування складається з чотирьох етапів робіт (рис. 27).

Зібрані на рахунку витрати у розрізі елементів затрат та статей кошторису за загальною схемою, яка описана вище, у кінці місяця списуються на підставі первинного їх розподілу — розрахунку по направленням та відображаються на рахунках обліку виробництва № 20 "Основного виробництва", № 23 "Допоміжних виробництв" та № 31 "Витрати майбутніх часів".

Далі на кожному з названих рахунків витрати поділяють між незавершеним виробництвом та готовою продукцією. Нарешті, визначені на готову продукцію витрати поділяють між окремими видами.

.При нормативному методі обліку затрат на утримання й експлуатацію машин та устаткування необхідно забезпечити окремий облік у межах норм, змін норм та відхилень від норм.

Облік витрат на управління. Витрати на управління не пов'язані безпосередньо з виробничими процесами, а випливають із організаторських, адміністративних та інших функцій, з координації та регулювання виробничих процесів: постачання, виготовлення продукції, організації робочого процесу, реалізацією продукції тощо.

Витрати на управління поділяються на дві групи: управління виробничими структурними підрозділами (за-гальновиробничі), бригадою, ланкою, дільницею, фермою, цехом, технологічною лінією, фазою, переділом тощо та господарством в цілому (загальногосподарські). Для обліку першої групи витрат планом рахунків передбачено рахунок № 25 "Загальновиробничі витрати", на якому для кожного структурного підрозділу відкривають окремий субрахунок. Для обліку другої групи планом рахунків передбачено рахунок № 26 "Загальногосподарські витрати".

М

етодика та техніка обліку усіх видів витрат на управління однакова. Протягом місяця формування витрат

Рис. 3. Загальна схема побудови витрат на утримання та експлуатацію машин та устаткування

здійснюється за єдиною методикою, тобто витрати' формуються в межах кожного підрозділу, кожного субрахунку в розрізі елементів витрат та номенклатури за

статею кошторису, як це було показано на рис. 2. Але у

. кшці місяця, розподіл, перерозподіл та списання затрат .на управлйння по кожному із рівнів управління має свої особливості

Витрати на рівні бригади усередині (дільниці, ланки, ферми або цеху) розподіляються та списуються за простим методом (.тільки на види продукції).

Затрати на рівні цехів або дільниць, переділів із бригадною чи ланковою структурою облічуються, тобто облік процесу їх формування, розподілу та перерозподілу здійснюється за схемою, яка наведена на рис. 3.

В

итрати на управління структурними підрозділами, цехами, фермами, дільницями, бригадами тощо включають в себе витрати на утримання персоналу, поштові, телефонні, телеграфні, заробітну плату, відрахування на соціальне страхування, утримання інвентаря,

Рис. 4. Загальна побудова обліку формування, розподілу та перерозподілу загальногосподарських витрат за місяць

НВ – незавершенне виробництво

ГП – готовий продукт.

будинків, охорону праці, інші витрати, які передбачені нормативними документами та рекомендаціями.

Нормативний метод обліку витрат на управління структурними підрозділами здійснюється аналогічно обліку витрат на утримання і експлуатацію машин та устаткування.

Відносно складним є облік витрат на управління господарством. Ці витрати включають такі* утримання всього персоналу, його заробітну плату, відрахування на страхування, утримання будинків, споруд, інвентаря загальногосподарського характеру, утримання загальногосподарських лабораторій, пожежної охорони, підготовку кадрів, організаційний набір кадрів, поштові, канцелярські витрати тощо.

Облічені в дебеті рахунку N 26 "Загальногосподарські витрати" у кінці місяця розподіляються, списуються, перерозподіляються за складною схемою, яка показана на рис. 4 і передбачає 4 етапи:

1-й етап — облік формування елементів затрат по статтях номенклатури загальногосподарських витрат;

2-й етап — розподіл та списання затрат на виробничі структурні підрозділи та направлення;

3-й етап — розподіл та списання затрат на готову продукцію та незавершене виробництво;

4-й етап — розподіл та списання затрат на окремі види готової продукції.

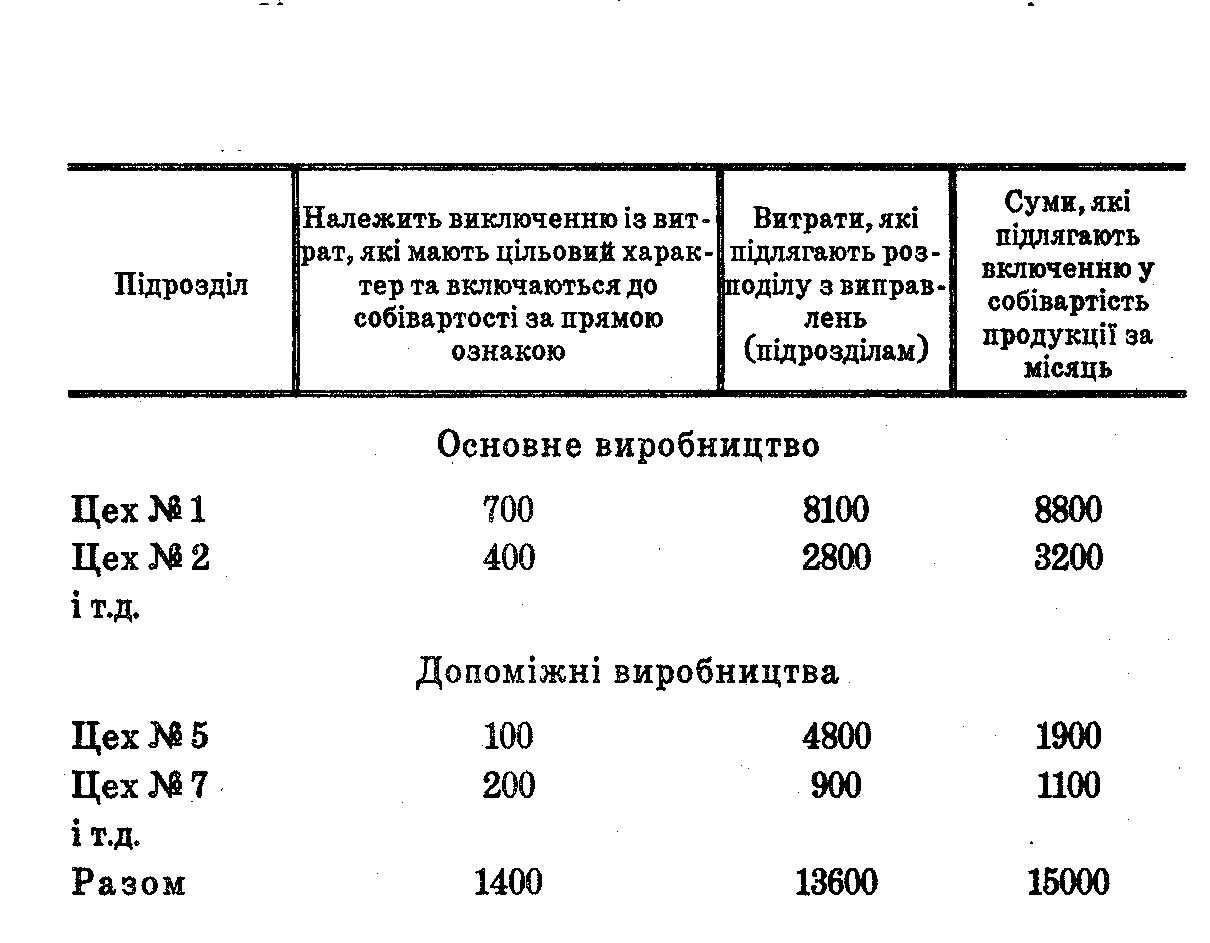

П

ри цьому слід попередньо відкорегувати дебетові записи на так звані прямі затрати з Окремих господарств (табл. 1).

Таб. 1. Розподіл та перерозподіл загальновиробничих витрат

Облік браку у виробництві. Брак на непродуктивні витрати матеріальних цінностей та праці, навіть у тих випадках, коли є можливість переробити брак у новий продукт праці або виправити недоліки» — (це витрати).

Для побудови обліку браку у виробництво його класифікують, за такими ознаками:

за місцем виявлення — внутрішній, тобто виявлений до відвантаження або передачі покупцеві, та зовнішній — який виявлено уже у покупця;

за характером дефектів — остаточний, який уже не можливо виправити, та такий, який ще можна виправити;

за причинами виникнення (неякісні матеріали, припинення подач електроенергії тощо);

за винуватцями (робітник, постачальник, служба постачання, тощо).

Документальне виникнення браку у виробництві оформляють або актом на брак, повідомленням або листком на брак. У цих документах вказують дані про те, що забраковано, яку продукцію, хто винен, яка причина браку тощо.

Для обліку витрат, пов'язаних із забракованою продукцією; передбачено рахунок № 28 Брак у виробництві". На дебеті цього рахунку облікують витрати по виправленню браку або вартість остаточно забракованої продукції. З кредиту списують вартість матеріалів або відходів від забракованої продукції, утримання їх заробітної плати винуватців та остаточної втрати, які включають у собівартість продукції.

Загальна схема обліку браку, який можна виправити, наведена на рис. 5, а браку, який не можна виправити, на рис. 6.

У документах на виправлення браку слід показувати конкретно, на який вид браку використані матеріали, або прийняті інші витрати.