«Основные итоги деятельности Министерства финансов Республики Карелия и органов исполнительной власти республики по осуществлению финансового контроля за 2009 год»

| Вид материала | Доклад |

- «Основные итоги деятельности по осуществлению финансового контроля за 2010 год и планы, 748.37kb.

- Закон республики карелия, 208.25kb.

- Правительство республики дагестан постановление от 21 июля 2011 г. N 249 об организации, 296.1kb.

- «Предварительные итоги деятельности Министерства финансов Республики Казахстан за 2006, 119.69kb.

- Президент Республики Дагестан, председатель Совета по координации работы контролирующих, 22.68kb.

- Главы Республики Коми о достигнутых значениях показателей для оценки эффективности, 759.75kb.

- Краткое содержание (основные тезисы) публикации, 579.96kb.

- Методические рекомендации по повышению качества финансового менеджмента, осуществ-ляемого, 1170.6kb.

- Республики Карелия С. Л. Катанандов утверждена Постановлением Правительства Республики, 1316.31kb.

- Доклад о результатах за 2009 год и основных направлениях деятельности, 513.23kb.

«Государственный финансовый контроль

в Республике Карелия»

Сборник докладов восьмого семинара

Министерство финансов РК

Контрольно-бюджетный комитет

Законодательного собрания РК

Территориальное управление Федеральной службы

финансово-бюджетного надзора в РК

Министерство экономического развития РК

г. Петрозаводск

16 марта 2010 год

ОГЛАВЛЕНИЕ

| Доклад по теме: «Основные итоги деятельности Министерства финансов Республики Карелия и органов исполнительной власти республики по осуществлению финансового контроля за 2009 год» Антошина Елена Александровна – начальник Контрольного управления Министерства финансов Республики Карелия…………………………………………………………………………… | 3 |

| Доклад по теме: «Внешняя проверка – составная часть контрольного этапа бюджетного процесса в Российской Федерации (на примере Республики Карелия)» Кочнева Людмила Сергеевна – председатель Контрольно-бюджетного комитета Законодательного собрания Республики Карелия……………………………………………………… | 13 |

| Доклад по теме: «Применение Кодекса Российской об административных правонарушениях в работе территориальных органов Федеральной службы финансово-бюджетного надзора» Кулабухов Сергей Алексеевич – начальник Отдела юридического обеспечения, оргработы и отчетности Территориального управления Федеральной службы финансово-бюджетного надзора в Республике Карелия………………………………………………………………………………….. | 18 |

| Доклад по теме: «Методика проведения проверок хозяйствующих субъектов по оказанию государственных и муниципальных услуг» Усольцева Наталья Дмитриевна – начальник Отдела проверок бюджетов муниципальных образований Министерства финансов Республики Карелия…………………………………………… | 26 |

| Доклад по теме: «Методика проведения проверок целевого и эффективного использования муниципального имущества» Чикалева Татьяна Николаевна – начальник Отдела проверок главных распорядителей и получателей бюджетных средств Министерства финансов Республики Карелия…………………… | 38 |

| Доклад по теме: «Методика проведения проверок учреждений здравоохранения» Ревайкина Галина Алексеевна – главный контролер-ревизор Отдела проверок главных распорядителей и получателей бюджетных средств Министерства финансов Республики Карелия.. | 55 |

| Доклад по теме: «Методика проведения проверки целевого и эффективного расходования средств, выделенных на текущий и капитальный ремонт зданий» Мельников Дмитрий Валерьевич – контролер-ревизор Отдела проверок главных распорядителей и получателей бюджетных средств Министерства финансов Республики Карелия…………. | 63 |

| Доклад по теме: «Реализация результатов контрольных мероприятий» Зазовская Галина Николаевна – и.о. начальника Отдела проверок главных администраторов и администраторов доходов бюджета Министерства финансов Республики Карелия…………….. | 73 |

| Доклад по теме: «О реализации приказа Министерства финансов Российской Федерации от 25 декабря 2008 года №146н «Об обеспечении деятельности по осуществлению государственного финансового контроля»………………………………………………………………………………… Доклад по теме: «О Классификаторе нарушений и недостатков»………………………………… Антошина Елена Александровна – начальник Контрольного управления Министерства финансов Республики Карелия | 79 85 |

Доклад по теме: «Основные итоги деятельности Министерства финансов Республики Карелия и органов исполнительной власти республики по осуществлению финансового контроля за 2009 год»

Антошина Елена Александровна – начальник Контрольного управления Министерства финансов Республики Карелия

Основным направлением деятельности Контрольного управления в 2009 году являлось формирование бюджетной дисциплины в органах исполнительной власти республики и муниципальных образований, организациях, являющихся получателями бюджетных средств.

Контрольные мероприятия направлялись, в первую очередь, на проверку соответствия деятельности участников бюджетного процесса действующему законодательству, что способствовало, в конечном итоге, предотвращению нарушений в их дальнейшей работе.

Основания для осуществления Министерством финансов Республики Карелия последующего финансового контроля в 2009 году

В 2009 году приказом Министерства финансов Республики Карелия от 21 апреля 2009 г. №133 был утвержден Административный регламент исполнения Министерством финансов Республики Карелия государственной функции по осуществлению последующего контроля за исполнением бюджета Республики Карелия, бюджета Карельского территориального Фонда обязательного медицинского страхования.

В регламенте прописаны действия, которыми следует руководствоваться, начиная от формирования плана проверок на год до завершения реализации контрольного мероприятия.

Административный регламент был рассмотрен и одобрен на заседании Общественного совета при Министерстве финансов Республики Карелия.

Работа Контрольного управления в 2009 году была направлена на выполнение плана проверок, утвержденного Министром финансов Республики Карелия, который сформирован с учетом необходимости проведения системных контрольных мероприятий в организациях и учреждениях - получателях средств бюджета Республики Карелия, проверок бюджетов муниципальных образований, получающих финансовую помощь из бюджета Республики.

Кроме того, были проведены дополнительные внеплановые проверки по поручению Главы Республики Карелия, заданию Правительства Республики Карелия, Министра финансов Республики Карелия, а также обращениям правоохранительных органов.

Все контрольные мероприятия были направлены на проверку соответствия деятельности участников бюджетного процесса действующему законодательству.

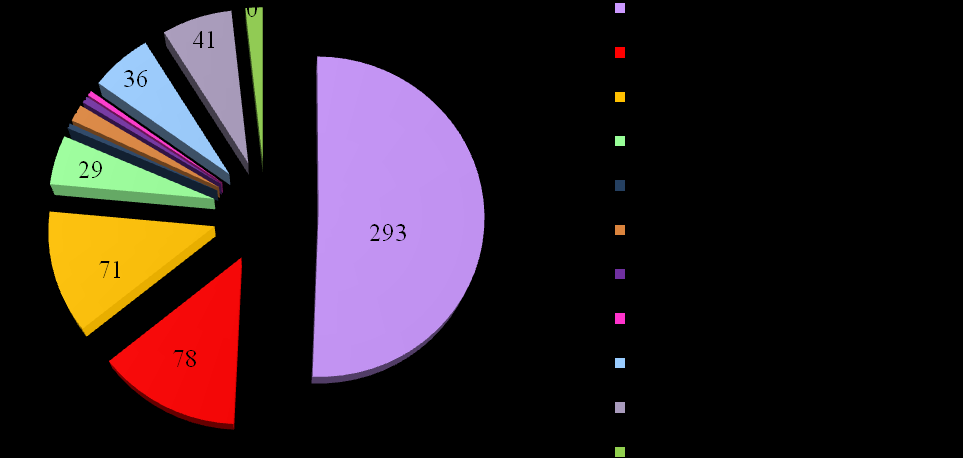

В 2009 году проведено 25 отдельных проверок, в том числе комплексных, включающих в себя большое количество проверок подведомственных учреждений, либо организаций, получивших средства бюджета Республики Карелия и муниципальных образований, а также осмотров выполненных работ.

Всего за 2009 год проведено 311 проверок, осмотров, инвентаризаций.

Для сравнения в 2008 году проведено 20 отдельных проверок, всего 200 контрольных мероприятий.

Следует отметить рост количества проверок, проведенных по дополнительным обращениям, что требует иногда и экстренного внесения корректировок в текущую деятельность, в формирование контрольных групп, подготовке к изучению соответствующих нормативных правовых документов, которые требуются для проведения конкретной проверки.

В 2009 году из 25 проверок 16 проведено по дополнительным поручениям.

Для сравнения, в 2008 году из общего количества проверок 10 проведено по дополнительным поручениям.

В 2009 году Министерством финансов Республики Карелия организовано проведение и проведены проверки:

- 10 проверок или 116 контрольных мероприятий в исполнительных органах власти (37%);

- 8 проверок или 175 контрольных мероприятий в муниципальных образованиях (56%);

- 7 проверок или 20 контрольных мероприятий в организациях – (6%).

В сравнении с 2008 годом, проверки проведены:

в органах исполнительной власти – 5 проверки (52 контрольных мероприятия) или 26 %;

в органах местного самоуправления – 9 проверок (142 контрольных мероприятия ) или 71 %;

на государственных предприятиях, в учреждениях– 6 проверок или 3 %.

Неизменно высоким остается количество проверок, осуществляемых Министерством финансов Республики Карелия в муниципальных образованиях Республики.

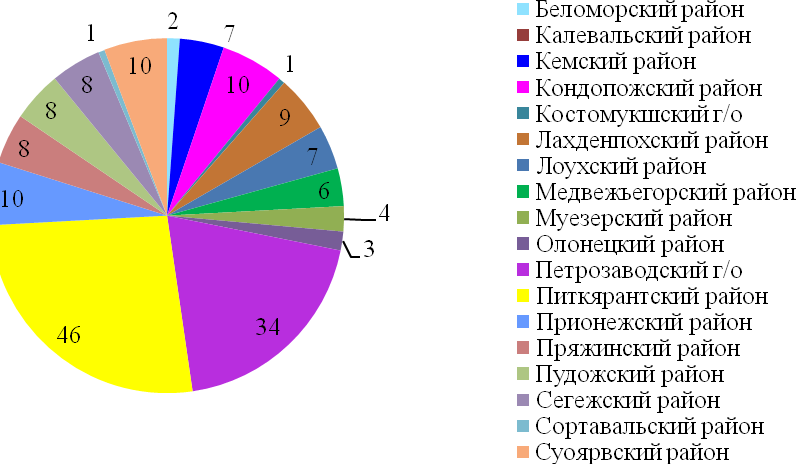

Количество проверок, проведенных в муниципальных образованиях Республики Карелия в 2009 году

На протяжении 2009 года проверки, в том или ином объеме, были проведены практически во всех муниципальных образованиях республики за исключением Калевальского муниципального района:

- комплексная проверка проведена в Питкярантском муниципальном районе;

- в двенадцати муниципальных образованиях (Беломорском, Кемском, Кондопожском, Лоухском, Медвежъегорском, Питкярантском, Прионежском, Пряжинском, Сегежском, Сортавальском, Суоярвском муниципальных районах и Петрозаводском городском округе) проведена проверка обоснованности выделения и целевого использования средств субсидии, выделенной из бюджета Республики Карелия на возмещение теплоснабжающим организациям расходов, связанных с изменением стоимости жидкого топлива в 2008 году;

- в четырнадцати муниципальных образованиях (Кемском, Кондопожском, Лахденпохском, Лоухском, Медвежъегорском, Муезерском, Олонецком, Питкярантском, Прионежском, Пряжинском, Пудожском, Сегежском, Суоярвском муниципальных районах и Костомукшском городском округе) проведена проверка целевого и эффективного использования средств переданных муниципальным образованиям РК на осуществление мероприятий по выполнению наказов избирателей за 2008 год.

В составе данной проверки контрольные мероприятия осуществлены в 46 городских и сельских поселениях Республики.

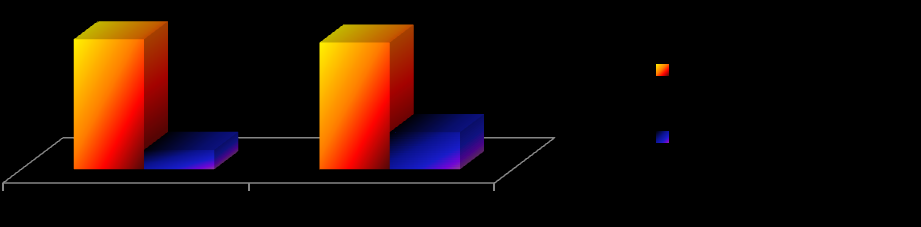

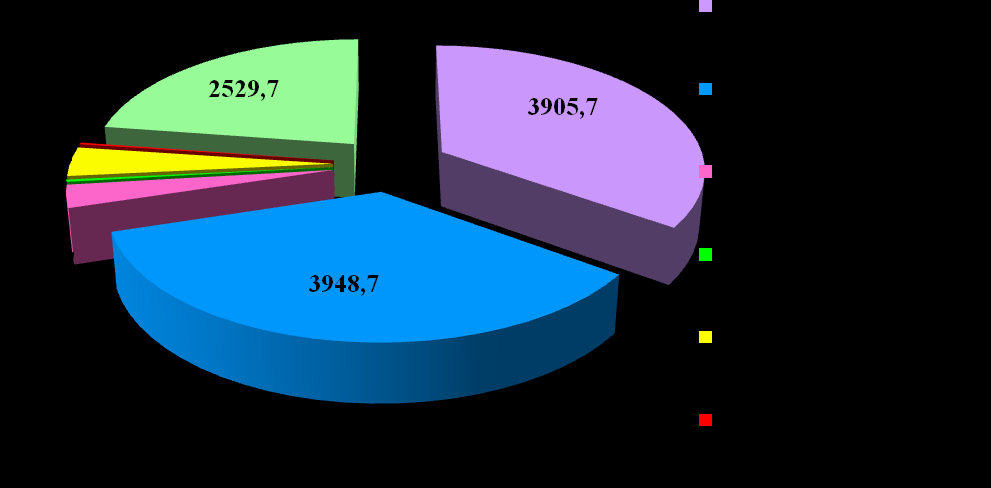

Динамика установленных нарушений, подлежащих устранению и возмещению в 2008-2009 годах (млн. руб.)

Общая сумма финансовых нарушений, выявленных проверками, подлежащих устранению и возмещению, в соответствии с действующим законодательством составляет 69 млн. руб.

В сравнении с 2008 годом сумма нарушений снизилась на 11 процентов. Снижение выявляемых нарушений является одним из показателей эффективности работы по осуществлению последующего финансового контроля, который осуществляется Министерством финансов Республики Карелия и исполнительными органами власти, являющимися главными распорядителями средств бюджета.

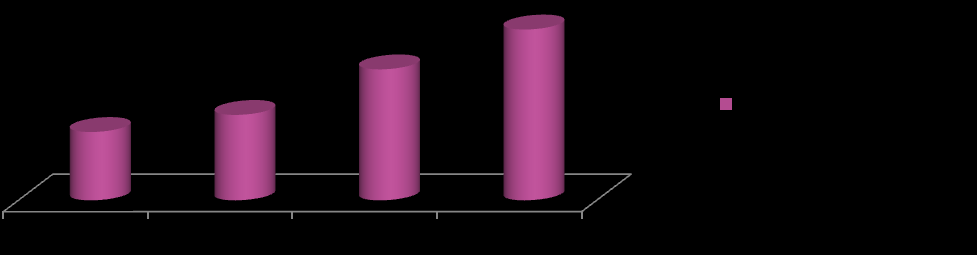

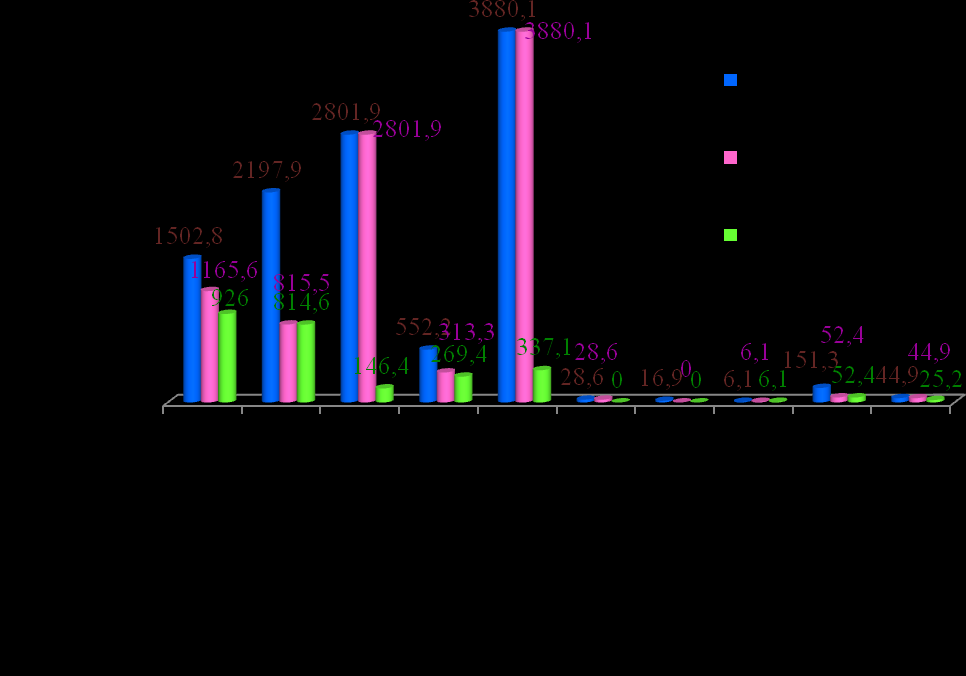

Результаты, проведенных в 2008-2009 гг. мероприятий по устранению выявленных нарушений (млн. руб.)

Реализация результатов проверок, контроль за устранением нарушений и недостатков является составной частью выполнения полномочий по осуществлению последующего финансового контроля.

Под контролем специалистов находятся все нарушения и недостатки, выявленные в ходе проверок, в том числе и финансовые. Как показывают результаты контрольных мероприятий, количество финансовых нарушений составляет около 30 процентов от общего числа нарушений и недостатков.

По итогам работы за 2009 год устранено нарушений на общую сумму 45 млн. руб. из них 53 процента - по результатам проверок, проведенных в 2006 - 2008 годах (24 млн. руб.)

Из общей суммы нарушений, устраненных в 2009 году, в доход бюджета Республики Карелия перечислены денежные средства в общем объеме 4,6 млн. руб. и 2,3 млн. рублей поступило в ходе осуществления мероприятий по устранению нарушений в бюджеты муниципальных образований.

Для сравнения, по итогам работы, проведенной в 2008 году, денежные средства в сумме 3,1 млн. руб. перечислены в доход бюджета Республики Карелия и 0,5 млн. рублей в бюджеты муниципальных образований.

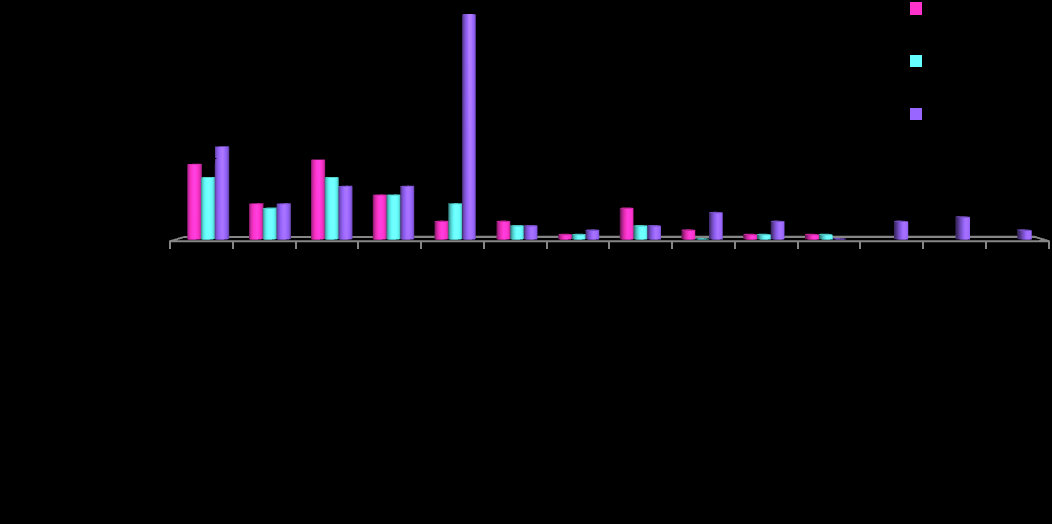

Устранение финансовых нарушений, выявленных проверками, проведенными в 2007 г. (млн. руб.)

Процент устранения нарушений по проверкам 2007 года составил 90,6 процентов. Задача для специалистов завершить их реализацию в 2010 году.

Устранение финансовых нарушений, выявленных проверками, проведенными в 2008 г. (млн. руб.)

На контроле также остаются проверки, проведенные в 2008 и 2009 годах

По 2008 году еще 42 процента контрольных мероприятий находится в реализации.

Информация по устранению нарушений, выявленных проверками 2009 года (в процентах)

По 2009 году 70 процентов проверок находятся на контроле.

По результатам проверок, проведенных в 2009 году, подлежит возмещению и устранению в соответствии с законодательством 68,7 млн. руб., устранено нарушений на сумму 20,9 млн. руб., процент возмещения составил 30%, в т.ч.:

-по органам местного самоуправления – 14 %;

-по органам исполнительной власти – 42 %;

-по предприятиям и учреждениям – 7 %.

Находятся на контроле и будет продолжена в 2010 году реализация:

- по комплексной проверке бюджета Питкярантского муниципального района и проверке отдельных вопросов исполнения бюджета Лахденпохского муниципального района;

- по проверкам финансово-хозяйственной деятельности Министерства культуры и по связям с общественностью РК и Министерства экономического развития РК и Министерство труда и занятости РК;

- по проверкам использования органами государственной власти республики средств бюджета на связь, командировки и служебный транспорт;

- по проверке использования средств субсидии на возмещение теплоснабжающим организациям расходов, связанных с изменением стоимости жидкого топлива, проведенной в муниципальных образованиях республики;

- по тематическим проверкам, проведенным в МУ «Районное управление образования и по делам молодежи Лахденпохского района», ГСУ СО «Медвежьегорский психоневрологический интернат» и ГСУ СО «Ладвинский дом- интернат для умственно отсталых детей».

Повышение эффективности работы по устранению нарушений (в процентах).

Анализ количества устраненных нарушений и недостатков в течение ряда лет свидетельствует о повышении процента устраненных нарушений в текущем году, в котором непосредственно проверка была проведена.

Это свидетельствует также о росте ответственности проверяемых организаций в ходе работы по устранению нарушений.

В целях реализации материалов проверок органов государственной власти, государственных организаций Контрольным управлением систематически проводятся совещания о рассмотрении результатов проверок под руководством заместителя министра финансов, курирующего деятельность Контрольного управления, а также мероприятий по устранению выявленных нарушений.

На коллегиях Министерства финансов РК в 2009 году рассмотрены:

- результаты проверки использования бюджетных средств, переданных для осуществления первоочередных мероприятий по выполнению наказов избирателей, поступивших в период избирательных кампаний;

- мероприятия, принятые администрациями Пудожского и Калевальского муниципальных районов по устранению нарушений, выявленных проверками исполнения бюджета за 2007 год.

В феврале 2009 года Контрольным управлением организован семинар по теме: «Государственный финансовый контроль в Республике Карелия», с участием специалистов по контрольной работе исполнительных органов власти Республики Карелия и муниципальных образований.

За 2009 год органами исполнительной власти Республики Карелия проведено 133 проверки использования средств бюджета Республики Карелия и государственного имущества, в том числе:

| - | по плану работы | - | 96 |

| - | по дополнительным поручениям Правительства РК | - | 3 |

| - | по поручениям правоохранительных органов | - | 18 |

| - | по жалобам и поручениям | - | 16 |

Информация о проведенных проверках за 2007 – 2009 г.г.

По отношению к предыдущим годам, в 2009 году отмечено увеличение уровня контрольной работы главными распорядителями бюджетных средств.

Всего в 2009 году органами исполнительной власти Республики Карелия выявлено 578 нарушений

Всего органами исполнительной власти в 2009 году выявлено 578 нарушений.

Структура финансовых нарушений, выявленных проверками органов исполнительной власти РК в 2009 году

В ходе контрольной работы органами исполнительной власти РК в 2009 году выявлено нарушений на общую сумму 11,1 млн. руб.

Соотношение сумм установленных и устраненных нарушений, выявленных проверками.

Из общей суммы выявленных нарушений подлежит устранению в соответствии с законодательством, по данным министерств и ведомств – 9,1млн. руб., устранено нарушений на сумму 2,6 млн. руб.

В текущем году необходимо продолжить работу по реализации материалов проверок 2009 года.

Доклад по теме: «Внешняя проверка – составная часть контрольного этапа бюджетного процесса в Российской Федерации (на примере Республики Карелия)»

Кочнева Людмила Сергеевна – председатель Контрольно-бюджетного комитета Законодательного собрания Республики Карелия

Отчетная стадия бюджетного процесса представляет собой один из механизмов, позволяющих обеспечить прозрачность и подотчетность исполнительных органов власти перед законодательными.

В Бюджетном кодексе РФ этой стадии бюджетного процесса посвящен отдельный раздел VIII.1 «Составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности», в котором определены этапы отчетной стадии бюджетного процесса (их три) и установлены общие для всех бюджетов бюджетной системы Российской Федерации требования к составлению и утверждению отчетов. При этом особое внимание уделено процедурам внешней проверки как самого отчета об исполнении бюджета, так и бюджетной отчетности главных администраторов бюджетных средств, поскольку именно они являются ответственными за исполнение бюджета.

Как известно, система бюджетного контроля функционирует, опираясь на двухуровневую структуру органов финансового контроля, включающую органы финансового контроля законодательной (представительной) власти и органы финансового контроля исполнительной власти.

Контроль, осуществляемый органами финансового контроля, созданными законодательными (представительными) органами, представляет собой внешний государственный финансовый контроль.

Внешний контроль должен играть важнейшую роль в общей системе финансового контроля, поскольку представительные органы, осуществляющие внешний контроль, независимы и обособлены от проверяемых ими органов исполнительной власти.

Внешний контроль осуществляется, в том числе, за исполнением бюджетов до его рассмотрения в законодательном (представительном) органе.

Внешнему контролю подлежит годовой отчет об исполнении бюджета, внешний контроль осуществляется путем проведения внешней проверки главных администраторов бюджетных средств.

По итогам проведения внешней проверки органами финансового контроля должно быть подготовлено заключение на годовой отчет об исполнении бюджета.

На федеральном уровне бюджетной системы Российской Федерации внешняя проверка годового отчета об исполнении федерального бюджета осуществляется высшим контрольным органом – Счетной палатой Российской Федерации. Порядок проведения внешней проверки годового отчета установлен ст. 264.9 Бюджетного кодекса Российской Федерации.

На уровне субъектов Российской Федерации внешняя проверка годового отчета об исполнении бюджета субъекта Российской Федерации осуществляется органом государственного финансового контроля субъекта Российской Федерации, образованным законодательным (представительным) органом государственной власти субъекта Российской Федерации. Порядок проведения внешней проверки устанавливается законом субъекта Российской Федерации с соблюдением требований Бюджетного кодекса Российской Федерации. Так, например, в Республики Карелия образован Контрольно-бюджетный комитет, который согласно Закону Республики Карелия «О бюджетном процессе в Республике Карелия» от 31 декабря 2009 года № 1354-ЗРК (ст. 46) осуществляет проведение внешней проверки отчета об исполнении бюджета Республики Карелия.

На местном уровне орган финансового контроля, осуществляющий внешнюю проверку годового отчета об исполнении местного бюджета, может быть образован несколькими путями:

- во-первых, орган финансового контроля может быть сформирован на муниципальных выборах гражданами; при этом необходимо отметить, что возможность формирования органа финансового контроля путем проведения выборов предусмотрена только для местного уровня власти, и это обусловлено тем, что на местном уровне в силу того, что муниципальные образования являются небольшими по своему территориальному признаку, граждане имеют реальную возможность для создания органов финансового контроля;

- во-вторых, как и на федеральном уровне, и на региональном уровне бюджетной системы Российской Федерации, орган муниципального финансового контроля может быть сформирован представительным органом муниципального образования; при этом порядок формирования такого органа финансового контроля устанавливается муниципальным правовым актом представительного органа муниципального образования с соблюдением требований Бюджетного кодекса Российской Федерации. В Республике Карелия, к сожалению, на сегодняшний день такие органы муниципального финансового контроля не созданы.

- в-третьих, внешняя проверка может осуществляться контрольным органом вышестоящего уровня бюджетной системы Российской Федерации; такая возможность предусмотрена в Бюджетном кодексе Российской Федерации только для поселений и, как правило, обусловлена отсутствием соответствующей материальной базы для создания собственных органов финансового контроля.

Внешняя проверка годового отчета об исполнении бюджета поселения проводится в таком случае по обращению представительного органа поселения контрольным органом муниципального района или органом государственного финансового контроля субъекта Российской Федерации, созданным соответственно представительным органом муниципального района или законодательным (представительным) органом власти субъекта Российской Федерации.

В статье 264.4 Бюджетным кодексом Российской Федерации предусмотрены сроки проведения внешней проверки для регионального и местного уровня бюджетной системы Российской Федерации.

В частности, высший исполнительный орган государственной власти субъекта Российской Федерации представляет отчет об исполнении бюджета субъекта Российской Федерации в орган финансового контроля для подготовки заключения на него не позднее 15 апреля текущего года.

Финансовому органу для подготовки заключения на годовой отчет об исполнении бюджета субъекта Российской Федерации предоставляется 1,5 месяца. Однако финансовый контрольный орган может представить заключение и досрочно.

Местная администрация представляет отчет об исполнении местного бюджета в орган финансового контроля для подготовки заключения на него не позднее 1 апреля текущего года. Подготовка заключения на годовой отчет об исполнении местного бюджета проводится в срок, не превышающий один месяц.

Таким образом, для органов местного самоуправления установлены более жесткие сроки по предоставлению отчета и подготовке заключения.

Орган государственного (муниципального) финансового контроля проводит мероприятия по проверке годовой бюджетной отчетности главных администраторов бюджетных средств, и на этом основании готовит заключение на отчет об исполнении бюджета.

Заключение на годовой отчет об исполнении бюджета представляется органом государственного (муниципального) финансового контроля в законодательный (представительный) орган. Для того, чтобы на его основе законодательный (представительный) орган мог принять решение об утверждении либо отклонении отчета об исполнении бюджета.

Одновременно заключение на годовой отчет об исполнении федерального бюджета направляется в Правительство Российской Федерации; заключение на годовой отчет об исполнении бюджета субъекта Российской Федерации направляется в высший исполнительный орган государственной власти субъекта Российской Федерации; заключение на годовой отчет об исполнении местного бюджета направляется в местную администрацию.

Заключение на годовой отчет об исполнении бюджета направляется в органы исполнительной власти с целью информирования их о результатах проведенных независимых проверок и о выявленных нарушениях. Таким образом, органы исполнительной власти получают возможность устранить выявленные нарушения.

Как было сказано выше, согласно Закону Республики Карелия «О бюджетном процессе в Республике Карелия» внешняя проверка годового отчета об исполнении бюджета Республики Карелия проводится Контрольно-бюджетный комитет Законодательного Собрания Республики Карелия (далее Комитет).

Объектами проверки являются: администраторы поступлений в бюджет, администраторы источников финансирования дефицита бюджета, главные распорядители средств бюджета Республики Карелия, получатели – при необходимости проведения встречных проверок, Министерство финансов Республики Карелия, как орган, организующий исполнение бюджета.

Руководители органов государственной власти Республики Карелия обязаны, в соответствии ЗРК «О БП В РК» (ст. 46), предоставлять в адрес Комитета бюджетную отчетность за прошедший финансовый год в срок не позднее 1 марта текущего финансового года.

В целях проведения внешней проверки бюджетной отчетности главных администраторов бюджетных средств, Комитетом подготовлены соответствующие распорядительные документы, утверждена программа проверки, разработаны «Общие положения к содержанию заключения по результатам внешней проверки бюджетной отчетности главных администраторов бюджетных средств», а также разработаны внутренние стандарты по отдельным направлениям ВП.

В соответствии с утвержденным планом-заданием Комитетом проводятся следующие контрольно-аналитические мероприятия:

камеральные проверки отчетности;

проверка полноты форм поступившей отчетности;

проверка бюджетной отчетности с выходом на объект проверки.

Проверки, осуществляемые в форме контрольно-аналитических мероприятий, оформляются в виде заключений по каждому главному администратору бюджетных средств.

В заключениях по результатам внешней проверки бюджетной отчетности главных администраторов бюджетных средств должна содержаться информация по:

- оценке полноты форм отчетности во исполнение статьи 264.1 Бюджетного кодекса Российской Федерации и приказа Министерства финансов Российской Федерации от 13.11.2008 № 128н «Об утверждении инструкции о порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»;

- результатам анализа форм бюджетной отчетности;

- проведению инвентаризации имущества и финансовых обязательств;

- соблюдению сроков завершения операций в текущем финансовом году;

- достоверности представленной отчетности;

- достоверности дебиторской и кредиторской задолженности, сложившейся на конец отчетного года;

- правильности отражения операций по движению наличных и безналичных денежных средств;

- достаточности выделенных средств на выполнение принятых расходных обязательств в отчетном году;

- выполнению главными администраторами (администраторами) доходов прогнозных показателей по доходам бюджета;

- выявленным отклонениям в отчетности главного распорядителя средств бюджета Республики Карелия и фактам нарушений действующего законодательства;

- анализу изменений бюджетных ассигнований на соответствие требованиям бюджетного законодательства;

- анализу исполнения бюджета и целевых программ;

- состоянию внутреннего контроля.

Цель ВП главных администраторов бюджетных средств – выявление несоответствия между данными, представленными в отчетности, и данными регистров бюджетного учета.

По результатам внешней проверки бюджетной отчетности за ряд лет выявлены следующие типичные нарушения:

1. Нарушение срока предоставления годовой бюджетной отчетности в Контрольно-бюджетный комитет Законодательного Собрания Республики Карелия, установленного статьей 46 Закона Республики Карелия «О бюджетном процессе в Республике Карелия».

2. Неполное предоставление форм бюджетной отчетности, предусмотренных Инструкцией о порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 13.11.2008 № 128н.

3. Неисполнение в полном объеме норм и положений Инструкции о порядке составления представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной Министерства финансов Российской Федерации от 13.11.2008 № 128н.

4. Нарушение положений статьи 12 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» в части проведения перед составлением годовой бюджетной отчетности инвентаризации имущества (активов) и финансовых обязательств.

5. Нарушение требований ежегодного приказа Министерства финансов Республики Карелия «Об утверждении Порядка завершения операций по исполнению бюджета Республики Карелия в текущем финансовом году» в части принятия бюджетных обязательств путем заключения государственных контрактов (договоров) не позднее 1 декабря 2008 года.

6. Нарушение положений Бюджетного кодекса Российской Федерации в части результативности и эффективности использования бюджетных средств.

7. Нарушение требований Бюджетного кодекса Российской Федерации в части утверждения порядка составления, утверждения и ведения бюджетных смет.

8. Нарушение Закона Республики Карелия «О бюджете Республики Карелия», в части осуществления расходов без своевременного внесения соответствующих изменений в сметы доходов и расходов от приносящей доход деятельности.

9. Нарушение Бюджетного кодекса Российской Федерации, в части принятия бюджетных обязательств сверх доведенных лимитов.

10. Необеспечение в полной мере выполнения функций главных администраторов доходов бюджета Республики Карелия, как это предусмотрено положениями Бюджетного кодекса Российской Федерации и соответствующими постановлениями Правительства Республики Карелия (например, от 31.12.2007 № 186-П «О мерах по реализации Закона Республики Карелия «О бюджете Республики Карелия на 2008 год»).

Отмечены и другие нарушения, отраженные в заключениях.

На проект закона Республики Карелия «Об исполнении бюджета Республики Карелия» комитетом готовится заключение на основании экспертизы представленного законопроекта и по результатам внешней проверки годового отчета об исполнении бюджета Республики Карелия.

Заключение должно содержать вывод о достоверности отражения результатов исполнения бюджета Республики Карелия за период с 1 января по 31 декабря прошедшего финансового года.

На основании чего законодатели должны принять решение об утверждении либо отклонении отчета об исполнении бюджета.

За последние 9 прошедших лет проведенная Комитетом экспертиза проектов законов Республики Карелия «Об исполнении бюджета Республики Карелия» позволила сделать вывод о достаточности оснований для принятия проектов законов Законодательным Собранием Республики Карелия.

Доклад по теме: «Применение Кодекса Российской об административных правонарушениях в работе территориальных органов Федеральной службы финансово-бюджетного надзора»

Кулабухов Сергей Алексеевич – начальник Отдела юридического обеспечения, оргработы и отчетности Территориального управления Федеральной службы финансово-бюджетного надзора в Республике Карелия

Территориальные органы Федеральной службы финансово-бюджетного надзора осуществляют функцию по контролю и надзору в финансово-бюджетной сфере, которая включает в себя три направления работы, а именно:

-контроль и надзор за использованием средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности;

-контроль и надзор за соблюдением требований бюджетного законодательства Российской Федерации получателями финансовой помощи из федерального бюджета, гарантий Правительства Российской Федерации, бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций;

-контроль и надзор за исполнением органами финансового контроля федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления законодательства Российской Федерации о финансово-бюджетном контроле и надзоре.

Кроме того, на территориальные органы Росфиннадзора возложено исполнение функции по валютному контролю, которая заключается в контроле и надзоре за соблюдением резидентами и нерезидентами (за исключением кредитных организаций и валютных бирж) валютного законодательства Российской Федерации, требований актов органов валютного регулирования и валютного контроля, а также за соответствием проводимых валютных операций условиям лицензий и разрешений.

Правильное и полное применение Кодекса Российской Федерации об административных правонарушениях является важным инструментом в работе любого контрольного и надзорного органа.

КоАП РФ может быть применен не только для наказания виновных лиц за совершенные финансовые нарушения, но и в целях обеспечения исполнения законных требований сотрудников контролирующего органа.

Применение КоАП РФ может потребоваться сотруднику органа государственного финансового контроля для обеспечения его установленной законом обязанности по проведению того или иного контрольного мероприятия.

Ревизия (проверка) начинается с назначения руководителем территориального управления Росфиннадзора контрольного мероприятия и оформления удостоверения на право проведения ревизии (проверки).

Ревизор извещает об этом руководителя организации, в которой назначено проведение ревизии (проверки), предъявляет руководителю организации удостоверение на проведение ревизии (проверки), знакомит его с программой ревизии (проверки), представляет участников ревизионной группы, решает организационно-технические вопросы проведения ревизии (проверки).

В этот момент может сложиться ситуация, когда руководитель учреждения отказывает ревизору в проведении ревизии (проверки).

Для обеспечения законного требования ревизора о проведении контрольного мероприятия может быть применена статья 19.4 КоАП РФ «Неповиновение законному распоряжению должностного лица органа, осуществляющего государственный надзор (контроль)».

Административное правонарушение, предусмотренное статьей 19.4 КоАП РФ, заключается в неповиновении законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), или в воспрепятствовании осуществлению этим должностным лицом служебных обязанностей.

Ревизор составляет протокол об административном правонарушении, прилагает к нему доказательства, свидетельствующие о неповиновении руководителем учреждения законному распоряжению или требованию должностного лица, и направляет протокол на рассмотрение мировому судье.

Мировой судья, рассмотрев дело об административном правонарушении и установив вину руководителя учреждения, вправе назначить ему наказание в виде административного штрафа в размере от одной тысячи до двух тысяч рублей.

Проведение контрольного мероприятия невозможно без анализа документов, послуживших основанием для отражения в бюджетном учете хозяйственных операций.

В целях реализации полномочий в установленной сфере деятельности территориальные управления Росфиннадзора имеют право:

-получать от проверяемых организаций заверенные копии документов, необходимых для проведения контрольных и надзорных мероприятий;

-запрашивать и получать в любых организациях сведения, необходимые для принятия решений по отнесенным к компетенции территориальных управлений вопросам.

Для обеспечения исполнения законного требования ревизора о предоставлении сведений может быть применена статья 19.7 КоАП РФ «Непредставление сведений (информации)».

Административное правонарушение, предусмотренное статьей 19.7 КоАП РФ, заключается в непредставлении или несвоевременном представлении в государственный орган (должностному лицу) сведений (информации), представление которых предусмотрено законом и необходимо для осуществления этим органом (должностным лицом) его законной деятельности, или в представлении в государственный орган (должностному лицу) таких сведений (информации) в неполном объеме или в искаженном виде.

Если затребованные копии документов или сведения не предоставлены в срок, ревизор составляет протокол об административном правонарушении, прилагает к нему доказательства, свидетельствующие о непредставлении сведений, и направляет протокол на рассмотрение мировому судье.

Протокол может быть составлен как в отношении должностного лица, так и в отношении юридического лица.

Мировой судья, рассмотрев дело об административном правонарушении и установив вину, вправе назначить наказание в виде административного штрафа в размере для должностных лиц - от трехсот до пятисот рублей; для юридических лиц - от трех тысяч до пяти тысяч рублей.

Ревизиями (проверками) выявляются финансовые нарушения, одним из которых является нецелевое использование бюджетных средств.

Под нецелевым использованием бюджетных средств понимается использование их на цели, не соответствующие условиям получения указанных средств, определенным утвержденным бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным правовым основанием их получения.

В настоящее время существуют два подхода в квалификации нецелевого использования бюджетных средств.

Согласно первому подходу нецелевое использование бюджетных средств понимается как самостоятельное перераспределение бюджетным учреждением бюджетных средств между статьями и подстатьями бюджетной классификации расходов.

Второй подход заключается в том, что под нецелевым использованием бюджетных средств понимается не только их перераспределение между статьями и подстатьями бюджетной классификации расходов, но и различные расходы незаконного характера.

В этом случае, как нецелевое использование бюджетных средств рассматриваются, например, ситуации, когда в организациях бюджетные средства используются для приобретения подарков для сотрудников, оплату расходов неслужебного характера, уплату налогов от выручки по внебюджетной деятельности, выплаты надбавок к заработной плате, не предусмотренных действующим законодательством. Формальным основанием для этого признается статья 70 Бюджетного кодекса РФ, которая содержит исчерпывающий перечень расходов, подлежащих оплате бюджетным учреждением за счет бюджетных средств.

За нецелевое использование бюджетных средств частью 1 статьи 15.14 «Нецелевое использование бюджетных средств» КоАП РФ предусмотрена административная ответственность.

Статьей 23.7 и частью 1 статьи 28.3 КоАП РФ должностным лицам Росфиннадзора и его территориальных органов дано право составлять протоколы об административных правонарушениях, предусмотренных статьей 15.14 КоАП РФ. Следует отметить, что должностные лица Росфиннадзора уполномочены составлять протоколы об административных правонарушениях только по фактам нецелевого использования средств федерального бюджета и государственных внебюджетных фондов.

В случае выявления факта нецелевого использования бюджетных средств ревизор немедленно составляет протокол об административном правонарушении, прилагает к нему копии документов, подтверждающих факт финансового нарушения (расчетно-платежные документы, государственные контракты, договоры, объяснения должностных лиц и др.), документов, подтверждающих вину должностного лица, совершившего правонарушение (приказ о назначении на должность, должностные обязанности). Протокол может быть составлен как в отношении должностного лица, так и в отношении юридического лица.

Необходимость немедленного составления протокола об административном правонарушении вызвана непродолжительными сроками давности привлечения к административной ответственности. Например, за административное правонарушение в финансово-бюджетной сфере, лицо, совершившее правонарушение, должно быть привлечено к административной ответственности не позднее одного года со дня совершения правонарушения.

Протокол об административном правонарушении направляется лицу, уполномоченному рассматривать дело об административном правонарушении.

Статьей 23.7 КоАП РФ право рассматривать дела об административных правонарушениях, предусмотренных статьей 15.14 КоАП РФ, в отношении средств федерального бюджета и государственных внебюджетных фондов делегировано, в частности, руководителям и заместителям руководителей территориальных управлений Росфиннадзора.

Мировой судья, рассмотрев дело об административном правонарушении и установив вину, вправе назначить наказание в виде административного штрафа в размере для должностных лиц - от четырех тысяч до пяти тысяч рублей; для юридических лиц - от сорока тысяч до пятидесяти тысяч рублей.