Ю. В. Дубровская Бюджетная система

| Вид материала | Документы |

- Учебно-методический комплекс по изучению курса «Бюджетная система Российской Федерации», 1409.26kb.

- Программа повышения квалификации государственных служащих «Бюджетная система, бюджетный, 44.53kb.

- Тематика курсовых работ для студентов 4 курса Финансового факультета по дисциплине, 30.96kb.

- Тематика курсовых работ для студентов 5 курса Финансового факультета (вечернее отделение), 31.12kb.

- Программы фка, 2011 Раздел Экономическая теория общественного сектора. Бюджетная система, 40.23kb.

- Одобрено учебно-методическим советом экономического факультета бюджетная система российской, 292.33kb.

- Вопросы к экзамену по дисциплине: «Бюджетная система рф», 16.82kb.

- Лекция 1 Литература Бюджетная система Российской Федерации: Учебник / М. В. Романовский, 382.97kb.

- Бюджетная система РФ, 19.57kb.

- План: стр, 333.83kb.

2.3. Основы современного бюджетного устройства

России

Основы бюджетного устройства России были заложены первой Конституцией РСФСР в 1918 году. Современное бюджетное устройство в Российской Федерации представляет собой организацию бюджетной системы на основе единой бюджетной классификации в соответствии с принципами построения, регламентированными Бюджетным кодексом РФ. Таким образом, для понимания сущности бюджетного устройства РФ необходимо последовательно рассмотреть:

1. Структуру бюджетной системы РФ.

2. Бюджетную классификацию РФ.

3. Принципы построения бюджетной системы РФ.

Структура бюджетной системы РФ. В соответствии с Бюджетным кодексом РФ (ст. 6) бюджетная система Российской Федерации – это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Раскроем понятия «экономические отношения» и «государственное устройство Российской Федерации».

Так, под экономическими отношениями в данном случае понимаются отношения, возникающие между государством, гражданами и организациями в процессе формирования бюджетного фонда (поступление доходов в бюджеты бюджетной системы РФ) и его дальнейшего распределения и использования для удовлетворения различных потребностей (расходование бюджетных средств).

В свою очередь, форма государственного устройства – это элемент формы государства, характеризующий внутреннюю структуру государства, способ его политического и территориального деления, обусловливающий определенные взаимоотношения всего государства с органами его составных частей. Различают две основные формы государственного устройства:

- унитарное государство (лат. unus – один) – единое государство, не разделенное на более мелкие государственные образования;

- федерация (лат. союз, объединение) – сложное государство, состоящее из государственный образований, обладающих в той или иной мере государственным суверенитетом.

Следует отметить, что в настоящее время большинство стран мира имеют унитарное государственное устройство, основанное на двухуровневой бюджетной системе (168 государств с унитарным устройством, 26 – с федеративным [93]). Это объясняется тем, что федеративное устройство, как правило, имеет место в больших по площади странах, что само по себе значительно усложняет общее управление развитием (например: Аргентина, Австралия, Канада, США, Германия и др.). Вместе с тем прямой зависимости между размерами территории страны и ее федеративным устройством нет – в мире есть и крупные унитарные государства (Китай, Япония, Великобритания), и мелкие федеративные (Федеративные штаты Микронезии, Федерация Боснии и Герцеговины).

Унитарным бюджетным системам соответствует высокий уровень централизации бюджетных средств, отсутствие или незначительный объем бюджетных прав нижестоящих органов власти. Федеративным бюджетным системам, напротив, присуща высокая степень самостоятельности территориальных бюджетов при соблюдении единства общегосударственных интересов. Основные отличия федеративных и унитарных бюджетных систем приведены ниже.

| Унитарные бюджетные системы | Федеративные бюджетные системы |

| Включают два уровня бюджетной системы – центральный бюджет и местные бюджеты | Включают три уровня: центральный (федеральный) бюджет, бюджеты регионов (субъектов Федерации), местные бюджеты |

| Бюджеты нижних по отношению к центральному бюджету уровней зависят от центрального правительства, которое несет ответственность по их задолженности, а также устанавливает ограничения на объем и сроки заимствований | Бюджет каждого уровня является самостоятельным фондом финансовых ресурсов, мобилизующим и распределяющим их. Кроме того, бюджеты нижних по отношению к центральному бюджету уровней обладают самостоятельностью в области установления налоговых ставок и введения новых налогов, распределения расходных полномочий и распоряжения средствами собственных бюджетов |

| Характерно единообразие налогов, платежей и бюджетного процесса на всей территории страны | Основные элементы налогообложения, организация бюджетного процесса и другие параметры бюджетной системы могут отличаться друг от друга в разных субъектах федерации в зависимости от регионального законодательства |

| Характерна высокая (более 50 %) доля средств центрального бюджета в доходах бюджетов нижестоящих уровней | Основной объем доходных поступлений в бюджеты нижестоящих по отношению к центральному бюджету уровней составляют собственные средства |

Российская Федерация – это федеративное государство, созданное по воле ее многонационального народа [1]. Так, в состав Российской Федерации входит 83 равноправных субъекта (21 республика, 9 краев, 1 автономная область, 46 областей, 2 города федерального значения, 4 автономных округа). Бюджетные полномочия субъектов Российской Федерации определяются общим конституционным положением: «Вне пределов ведения Российской Федерации и полномочий Российской Федерации по предметам совместного ведения Российской Федерации и субъектов Российской Федерации субъекты Российской Федерации обладают всей полнотой государственной власти» (ст. 73 Конституции РФ). Из этого положения (а также из бюджетных полномочий Российской Федерации, установленных Бюджетным кодексом РФ) следует, что субъекты Российской Федерации имеют право самостоятельно формировать и исполнять свои бюджеты, создавать свою бюджетную систему, определять свой бюджетный процесс, иметь свое бюджетное и налоговое законодательство.

В Конституции (ст. 5) указывается, что федеративное устройство Российской Федерации основано на ее государственной целостности, единстве системы государственной власти, разграничении полномочий между органами государственной власти Российской Федерации и органами государственной власти ее субъектов.

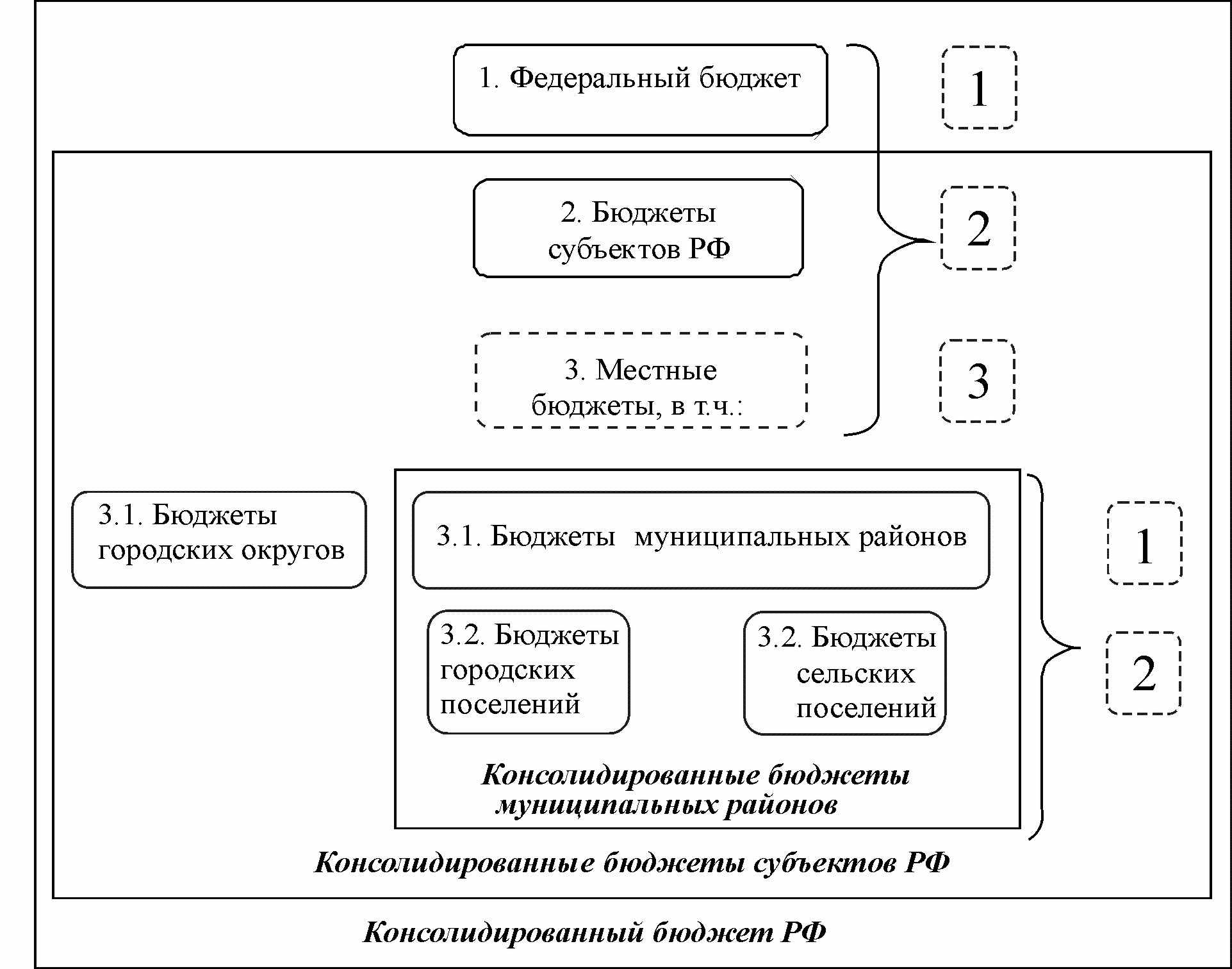

Практически российская бюджетная система состоит из трех уровней (центральный бюджет, региональные бюджеты и местные) – в отличие от бюджетной системы унитарных государств, имеющих два уровня (центральный бюджет и местные бюджеты). Структура бюджетной системы РФ закреплена законодательно Бюджетным кодексом РФ (ст. 10), в соответствии с которым к бюджетам бюджетной системы России относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджеты городских и сельских поселений.

В России ежегодно утверждается федеральный бюджет и бюджеты государственных внебюджетных фондов РФ (в форме федеральных законов), бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов (в форме законов субъектов РФ), местные бюджеты (в форме муниципальных правовых актов представительных органов муниципальных образований).

С правовой точки зрения федеральный бюджет является формой образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательства РФ; бюджеты субъектов – для исполнения расходных обязательств соответствующего субъекта; местные бюджеты (бюджеты муниципальных образований) – для исполнения расходных обязательства соответствующего муниципального образования.

Кроме перечисленных выше бюджетов (федеральный, региональные, местные), в структуру бюджетной системы РФ входят бюджеты государственных внебюджетных фондов, роль и назначение которых будут рассмотрены в подразд. 2.5.

Как бюджетное устройство страны базируется на государственном устройстве, так и бюджеты соответствующих иерархических уровней утверждаются и исполняются определенными уполномоченными органами власти. В России существует три ветви власти: судебная, исполнительная, законодательная. В табл. 3 представлены органы исполнительной и законодательной (представительной) власти основных уровней экономической системы.

Таблица 3

Органы власти, регулирующие бюджетные

правоотношения

| Уровень власти | Ветвь власти | |

| Законодательная (представительная) власть | Исполнительная власть | |

| Российская Федерация | Федеральное собрание (Парламент РФ), состоящее из Государственной Думы РФ и Совета Федерации РФ | Правительство РФ (включает агентства, министерства, службы) |

| Субъект РФ (Пермский край) | Законодательное собрание Пермского края | Правительство Пермского края (включает министерства, агентства, инспекции) |

| Муниципальное образование: – 1-го уровня – городской округ (г. Пермь), муниципальный район (Кунгурский муниципальный район) | Пермская городская Дума Земское собрание Кунгурского муниципального района | Администрация г. Перми Администрация Кунгурского муниципального района |

| – 2-го уровня – городское поселение (Чайковское городское поселение), сельское поселение (Шадейское сельское поселение) | Чайковская городская дума Совет депутатов | Администрация Чайковского городского поселения Администрация Шадейского сельского поселения |

Важную роль в бюджетной системе играет местное самоуправление. Напомним, что в соответствии с Конституцией РФ органы местного самоуправления не входят в систему органов государственной власти. Они самостоятельны в решении вопросов местного значения (охрана порядка, благоустройство территории, организация досуга населения и пр.), осуществлении бюджетного процесса, управлении муниципальной собственностью. Заметим, что основоположник теории муниципального хозяйства в России, профессор Л. Велихов определял местный бюджет как «составленное органами городского самоуправления и утвержденное в законодательном порядке общее предположительное исчисление в принятой денежной единице предстоящих муниципальных расходов и ожидаемых для их покрытия доходов с общим подведением баланса» [5].

Важнейшей задачей местного бюджета является финансовое обеспечение решения вопросов местного значения. Именно из средств местных бюджетов осуществляется финансирование учреждений народного образования (школ, детских садов), здравоохранения (поликлиники, больницы), культуры (клубы, музеи, театры).

После вступления в силу Федерального закона № 131-ФЗ от 06.10.2003 г. «Об общих принципах организации местного самоуправления в РФ» система местного самоуправления в сельской местности кардинальным образом изменилась: указанный закон ввел двухуровневую территориальную организацию местного самоуправления. Поэтому на современном этапе развития в России предусмотрено разделение местных бюджетов на два уровня: бюджеты городских округов и муниципальных районов (1-й уровень) бюджеты сельских и городских поселений (2-й уровень). Вследствие этого вместо 12 тысяч муниципальных образований, существовавших в России до начала реформы местного самоуправления, в процессе реализации реформы было создано 24 151 муниципальное образование (по данным на 1 января 2008 года). Из них 19 861 муниципальное образование – сельские поселения, 1734 – городские поселения. Все они объединены в 1799 муниципальных районов. Статус городского округа получило 521 муниципальное образование [50]. Все это предопределяет достаточно сложную систему взаимоотношений.

Разделение муниципальных бюджетов на два уровня позволило упорядочить бюджетное устройство на местном уровне на основе законодательного закрепления ресурсных прав и разделения расходных полномочий между поселенческими и районными органами власти (прил. 1).

Для планирования и анализа бюджетных ресурсов составляются консолидированные бюджеты. Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Консолидированный бюджет муниципального района = бюджет муниципального района + свод бюджетов поселений, входящих в состав данного муниципального района.

Консолидированный бюджет субъекта РФ = бюджет субъекта РФ + консолидированные бюджеты муниципальных районов и бюджеты городских округов на территории данного субъекта.

Консолидированный бюджет РФ = федеральный бюджет + свод консолидированных бюджетов субъектов РФ.

Консолидированные бюджеты позволяют получить полное представление обо всех доходах или расходах всей страны, отдельного региона или муниципального района в целом и служат для аналитических и статистических целей. На практике консолидированный бюджет составляется с целью прогноза и анализа складывающихся бюджетных пропорций. В обязательном порядке он представляется в органы законодательной (представительной) власти в пакете документов, сопровождающих законопроект о бюджете, но в отличие от бюджета законодательно не утверждается. Структура бюджетной системы РФ и консолидированных бюджетов представлены на рис. 6. Структура бюджетной системы не включает показатели государственных внебюджетных фондов.

Р

ис. 6. Структура бюджетной системы РФ и изображение

ис. 6. Структура бюджетной системы РФ и изображение консолидированных бюджетов

До 1991 года десятки лет консолидированный бюджет в стране был сбалансирован и не имел дефицита. С 1991 до 2000 года, в процессе реформирования экономики, приватизации государственной собственности, либерализации цен бюджет был дефицитным. С 2000 года до 2008 года – профицитным. В связи с мировым финансовым кризисом консолидированный бюджет на 2009 и 2010 годы исполнен с дефицитом.

Бюджетная классификация Российской Федерации – группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемая для составления и исполнения бюджетов, составления бюджетной отчетности и обеспечивающая сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Бюджетная классификация представляет собой необходимый инструмент управления бюджетным процессом в любом государстве. Бюджетная классификация современной России неоднократно реформировалась и до 2008 года была закреплена отдельным федеральным законом. С 1 января 2008 года коды бюджетной классификации закреплены Бюджетным кодексом РФ.

Состав бюджетной классификации, предусмотренный Бюджетным кодексом РФ, соответствует целям экономического развития государства и представляет распределение доходной и расходной частей бюджетов всех уровней по функциональному, экономическому и ведомственному критериям. Следовательно, все доходы и расходы, образующиеся на территории РФ, разделяются не только между бюджетами различных уровней, но и внутри каждого уровня в соответствии с утвержденной бюджетной классификацией.

Бюджетная классификация РФ включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (далее – классификация операций сектора государственного управления, или КОСГУ).

С целью соблюдения единых принципов формирования и исполнения бюджетов всех уровней бюджетной системы Российской Федерации применяется единый 20-значный код для классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации:

| Администраторы бюджетных средств | Функционально-программная часть | Экономическая классификация | |||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 1 | 2 | 3 | |||||||||||||||||

Первые три разряда унифицированного кода составляют коды администраторов бюджетных средств, соответствующие номерам главных распорядителей в перечне главных распорядителей средств соответствующего бюджета. При этом обеспечивается идентичность указанного показателя по доходам, расходам и источникам финансирования дефицитов бюджетов Российской Федерации.

Вторая часть (с 4-го по 17-й разряд) унифицированного кода представляет собой функциональную структуру, в которую включены коды программ, отражающие разделы, подразделы, статьи, подстатьи, виды, группы, подгруппы и элементы программы соответствующей бюджетной классификации.

Последние три разряда (с 18-го по 20-й разряд) представляют собой экономическую классификацию доходов, экономическую классификацию расходов или экономическую классификацию источников финансирования дефицитов бюджетов Российской Федерации, определяемые соответствующим кодом КОСГУ. В целом КОСГУ группирует операции не только исходя из их экономического содержания, но и их воздействия на чистую стоимость активов сектора государственного управления.

| Активы | Пассивы |

| Нефинансовые активы | Обязательства |

| Финансовые активы | Чистая стоимость активов |

В соответствии с КОСГУ все операции можно группировать следующим образом:

- текущие операции – доходы и расходы: доходы увеличивают чистую стоимость активов, расходы уменьшают ее;

- операции с нефинансовыми активами;

- операции с финансовыми активами и обязательствами.

При этом важно отметить, что КОСГУ в составе кодов бюджетной классификации, применяемых администраторами бюджетных средств при формировании расчетных документов, показывают только экономическое содержание проводимых администратором бюджетных средств кассовых операций. Поэтому полную картину о воздействии указанных операций на чистую стоимость активов можно увидеть только в сочетании кодов бюджетной классификации и счетов бюджетного учета.

Новая система бюджетного учета построена таким образом, что данные, показывающие изменение чистой стоимости активов, аккумулируются на одних счетах бюджетного учета, в то время как данные, показывающие экономическое содержание проводимых администратором бюджетных средств кассовых операций, аккумулируются на других отдельных счетах бюджетного учета. Соответственно, для определения величины изменения чистой стоимости активов за счет каждой конкретной операции необходимо выявить, на каких счетах бюджетного учета отражаются соответствующие расходы.

Таким образом, в ходе реформирования бюджетной классификации достигнуты следующие основные результаты [69]:

- введен унифицированный код для классификации доходов, расходов и источников финансирования дефицитов бюджетов, соотнесенный с номером счета плана счетов бюджетного учета;

- обеспечено применение кода администратора бюджетных средств к операциям по доходам, расходам и источникам финансирования дефицита бюджетов, предусмотрена идентичность указанного показателя по доходам, расходам и источникам финансирования дефицитов бюджетов;

- введена экономическая классификация доходов и экономическая классификация источников финансирования дефицитов бюджетов;

- обеспечено согласование экономической классификации доходов, экономической классификации расходов, экономической классификации источников финансирования дефицитов бюджетов с КОСГУ;

- предусмотрено больше возможностей детализации классификаций на уровне субъектов Российской Федерации и муниципальных образований;

- положено начало формированию программной классификации как одного из инструментов бюджетирования, ориентированного на результат;

- частично учтены требования международных стандартов финансовой отчетности для государственного сектора.

Принципы построения бюджетной системы РФ. Перечень принципов построения бюджетной системы РФ установлен Бюджетным кодексом РФ (ст. 28):

1. Принцип единства бюджетной системы РФ, предполагающий единство бюджетного законодательства РФ, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы РФ, санкций за нарушение бюджетного законодательства РФ и т.д.

2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ, предполагающий закрепление в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

3. Принцип самостоятельности бюджетов, предполагающий для органов государственной власти и органов местного самоуправления:

- самостоятельное обеспечение сбалансированности соответствующих бюджетов и эффективности использования бюджетных средств;

- самостоятельное осуществление бюджетного процесса;

- установление в пределах своей компетенции налогов и сборов;

- самостоятельное определение форм и направлений расходования средств бюджетов.

4. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований, предполагающий применение единых принципов и требований для региональных органов власти и органов местного самоуправления:

- при определении бюджетных полномочий,

- установлении и исполнение расходных обязательств,

- формировании налоговых и неналоговых доходов соответствующих бюджетов,

- определении объема, форм и порядка предоставления межбюджетных трансфертов.

5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов, предполагающий, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

6. Принцип сбалансированности бюджета, предполагающий, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита. Кроме того, при составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

7. Принцип результативности и эффективности использования бюджетных средств, предполагающий, что при составлении и исполнении бюджетов участники бюджетного процесса должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств (умеренные расходы не всегда являются благом, так как зачастую они означают низкое качество).

8. Принцип общего (совокупного) покрытия расходов бюджетов, предполагающий, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете (например, субвенций, субсидий и других целевых средств).

9. Принцип прозрачности (открытости), предполагающий:

- обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении;

- обязательную открытость для общества проектов бюджетов, процедур рассмотрения и принятия решений по проектам бюджетов;

- обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года;

- утверждение секретных статьей только в составе федерального бюджета.

10. Принцип достоверности бюджета, предполагающий надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

11. Принцип адресности и целевого характера бюджетных средств, предполагающий, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

12. Принцип подведомственности расходов бюджетов, предполагающий, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся. Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств.

13. Принцип единства кассы, предполагающий зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета.