Ю. В. Дубровская Бюджетная система

| Вид материала | Документы |

СодержаниеКонтрольные вопросы к главе 1 Глава 2 Место и роль бюджетной системыв финансовой системе страны 2.1. Становление и развитие бюджетной системы в России |

- Учебно-методический комплекс по изучению курса «Бюджетная система Российской Федерации», 1409.26kb.

- Программа повышения квалификации государственных служащих «Бюджетная система, бюджетный, 44.53kb.

- Тематика курсовых работ для студентов 4 курса Финансового факультета по дисциплине, 30.96kb.

- Тематика курсовых работ для студентов 5 курса Финансового факультета (вечернее отделение), 31.12kb.

- Программы фка, 2011 Раздел Экономическая теория общественного сектора. Бюджетная система, 40.23kb.

- Одобрено учебно-методическим советом экономического факультета бюджетная система российской, 292.33kb.

- Вопросы к экзамену по дисциплине: «Бюджетная система рф», 16.82kb.

- Лекция 1 Литература Бюджетная система Российской Федерации: Учебник / М. В. Романовский, 382.97kb.

- Бюджетная система РФ, 19.57kb.

- План: стр, 333.83kb.

Контрольные вопросы к главе 1

- Каков предмет изучения науки о государственных финансах?

- Назовите основные признаки экономической категории «финансы».

- В чем заключается отличие финансовых ресурсов от денежных?

- В чем заключается отличие финансов предприятий материальной сферы производства от финансов финансовых посредников?

- Какие типы государственных, муниципальных учреждений вы знаете?

- Охарактеризуйте функции министерства, агентства и службы.

- Какие службы находятся в ведении Минфина РФ?

- Каково основное назначение Счетной палаты РФ?

- Объясните, в чем заключается суть регулирующей финансовой политики.

- Назовите основные задачи бюджетной политики на современном этапе.

Глава 2

Место и роль бюджетной системы

в финансовой системе страны

2.1. Становление и развитие бюджетной системы

в России

В гл. 1 были рассмотрены основы финансов и финансовой системы. Это базовые знания, необходимые для изучения и понимания сущности и роли бюджетной системы РФ как важнейшего звена подсистемы «Государственные и муниципальные финансы». Как нам уже известно, целевой фонд, образуемый в данном звене в результате распределения ВВП, называется бюджетом. В настоящее время роль бюджета в развитии экономики и социальной сферы страны существенно возрастает, а на бюджетную систему возлагаются ответственные задачи по регулированию темпов и пропорций экономического развития, финансированию приоритетных национальных проектов, различных целевых программ.

Бюджетная система и бюджет как важнейший финансовый документ страны претерпели длительную историческую эволюцию. Поэтому знакомство с современной бюджетной системой России следует начать с изучения истории ее становления. Рассмотрим основные этапы развития бюджетной системы нашей страны [76].

Первым источником поступлений в княжескую казну на Руси была дань, которую собирал князь с подвластных ему земель. Дань имела натуральную форму и собиралась в виде скота, мехов, меда, воска, продовольствия. С XIII века начинает складываться система посошного обложения (единица обложения – соха, двор, тягло).

В XV веке с образованием централизованного государства посошная подать стала собираться в пользу московского князя. Доходами казны на тот период были также таможенный, соляной, кабацкий и другие сборы. Кроме того, в XV веке в Русском государстве были введены местные налоги в виде денежных и натуральных сборов. Именно в этот период в России зарождается двухзвенная бюджетная система унитарного государства, состоящая из великокняжеской казны (бюджета государства) и местных бюджетов, которые соответственно формировались за счет княжеских (т.е. государственных) налогов и местных сборов.

В 1551 году Иван IV провел земскую реформу, а Стоглавый собор утвердил Уставную земскую грамоту. В результате в стране было введено земское самоуправление. Вместо царских наместников на местах назначались земские старосты, осуществлявшие судебные функции и собиравшие налоги. Средства на содержание земских изб и финансирование местных мероприятий поступали из великокняжеской казны, куда в свою очередь поступал налог «посошный окуп», заменивший взимаемые с населения наместничьи сборы.

В XVI веке сбором налогов стали ведать созданные территориальные органы – чети: Владимирская, Галицкая, Костромская, Новгородская, Устюжская. Помимо прямых налогов существовали косвенные, которые стали поступать в казну с введением в середине XVI века винных откупов.

После проведения переписи населения в 1722 году подворный налог заменяется подушной податью, которая взималась с лиц мужского пола (кроме дворянства, духовенства и чиновничества). Подушная подать стала одним из главных источников доходов государственного бюджета – в 1796 году на ее долю приходилось около 34 % всех доходов.

Наряду с прямыми и косвенными налогами население, главным образом крестьянство, несло мирские повинности, которые имели натуральную и денежную формы. Повинности были обязательные (содержание органов волостного и сельского управления, дорог и др.) и необязательные (строительство церквей, школ, больниц, содержание пожарной охраны и др.).

Первая роспись государственных доходов и расходов в России была составлена в 1722 году на 1723 год. С 1803 года эти росписи стали составляться ежегодно, но лишь с 1811 года начинается составление бюджетов России. Заслуга в разработке документа «План финансов» принадлежит государственному секретарю М.М. Сперанскому – он выступал за придание бюджету силы закона путем ежегодного утверждения, объединение всех доходов и расходов в рамках одного бюджета [71, с. 27].

Следует отметить, что вплоть до XIX века бюджет оставался частноправовым: в нем смешивались доходы государства и самого государя, а также расходы на государственные нужды и расходы царской семьи.

С созданием в 1802 году функциональных министерств (Министерство внутренних дел, Министерство финансов и др.) на местах организуются подведомственные им государственные учреждения. В результате образуется вертикальная система учреждений государственного управления. Например, территориальными органами Министерства финансов на губернском уровне были казенные палаты, на уездном – казначейства.

В 1864 году вышло Положение о губернских и уездных земских учреждениях, в соответствии с которым в России были созданы органы местного самоуправления – земства. Представительным (распорядительным) органом земств были земские и уездные собрания.

Земства ведали местными хозяйственными делами, местными дорогами, организацией школьного образования и медицинского обслуживания населения. Финансовыми средствами для выполнения возложенных на земства функций были земские бюджеты, формировавшиеся за счет существовавших до этого и переданных земствам земских повинностей и сборов. Крупным источником земских бюджетов (до 25 % общих доходов) были пособия из государственного бюджета.

В соответствии с Манифестом 17 октября 1905 года, когда было объявлено, что «никакой закон не может воспринять силу без одобрения Государственной думы», бюджет впервые принимает публично-правовой характер. Бюджетное право становится более определенным после утверждения 8 марта 1906 года Правил о порядке рассмотрения государственной росписи доходов и расходов, а равно о производстве из казны расходов, росписью не предусмотренных [71, с. 29].

В первые месяцы после Октябрьской революции 1917 года вследствие развала органов государственного и местного управления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось. Для финансирования неотложных нужд новые органы власти вынуждены были прибегнуть к контрибуции с имущих слоев населения, главным образом, как писали в то время, «с купцов и спекулянтов, нажившихся за время войны и расходующих непроизводительно свои капиталы». До ноября 1918 года в 57 губерниях в виде контрибуций было собрано в бюджет 816,5 млн руб.

В ситуации тяжелого экономического положения в стране было признано необходимым перейти к строгой централизации в области финансов, с тем, чтобы обеспечить поступление средств в бюджет и их эффективное использование. Это положение стало основополагающим в формировании финансовой политики Советского государства на всех последующих этапах истории СССР. Эти принципы были зафиксированы в июле 1918 года в первой Конституции РСФСР.

Конституция 1918 года провозгласила федеративное устройство РСФСР и заложила основы бюджетного устройства государства. Принцип централизации всех финансов выразился в установлении единства государственного бюджета и всей финансовой системы Российской Федерации, включении государственных доходов и расходов в общегосударственный бюджет. Вместе с тем в Конституции предусматривалось разделение государственного и территориальных бюджетов (бюджетов автономных республик и областей), т.е. разделение государственных и территориальных доходов и расходов. Государственные бюджеты Украинской Социалистической Республики и Белорусской Социалистической Республики существовали отдельно.

С образованием в 1922 году Союза Советских Социалистических Республик и выходом в 1924 году Конституции СССР были внесены изменения в бюджетную систему. Образуется государственный бюджет СССР, в который вошли государственные бюджеты социалистических республик, составляющих СССР, был создан союзный бюджет, на который было возложено финансовое обеспечение общесоюзных нужд и мероприятий, главным образом в области хозяйственного и культурного строительства и оборонного значения.

При формировании доходной части всех бюджетов использовался принцип подведомственности, в соответствии с которым предприятия и хозяйственные организации были распределены между различными уровнями власти и вносили отчисления от прибылей в соответствующий бюджет. Таким образом, предприятия союзного подчинения, т.е. находившиеся в ведении союзных ведомств, вносили свои платежи из прибыли в союзный бюджет, а предприятия республиканского, областного, городского подчинения – в соответствующие бюджеты. В свою очередь, из соответствующих бюджетов финансировались предприятия, организации и учреждения союзного, республиканского и местного подчинения.

Большую роль в развитии народного хозяйства и бюджетной системы СССР сыграла налоговая реформа 1930–1932 годов. Она заложила основы налоговой системы, главные элементы которой существуют и в настоящее время. В ходе реформы было унифицировано 86 действовавших ранее платежей в бюджет, устранена многократность обложения налогоплательщиков, укреплен финансовый контроль за хозяйственной деятельностью предприятий. Около 60 налогов и сборов были объединены в основные платежи – налог с оборота, отчисления от прибыли государственных предприятий и подоходный налог для кооперативных предприятий.

Окончательное формирование бюджетной системы СССР связано с Конституцией 1936 года. Усиление централизованного начала в управлении народным хозяйством и финансами государства нашло отражение в статье 14 Конституции СССР, где было зафиксировано, что к ведению союзных органов власти относилось не только утверждение государственного бюджета СССР и отчета о его исполнении, но и установление налогов, поступающих в союзный бюджет, бюджеты союзных республик и местные бюджеты. Такая схема бюджетной системы существовала вплоть до 1991 года.

В начале 1990-х годов Россия переходит к рыночной экономике. Реформирование бюджетной системы началось в условиях неэффективного производства, дефицитности бюджета, больших внешних долгов, значительного сокращения доходов бюджета, нарушения межбюджетных отношений, отсутствия соответствующего законодательства.

Таким образом, переход России к рынку сопровождался глубоким кризисом всех сфер экономики. К концу 1991 года государство практически утратило контроль над финансово-кредитной системой, резко возрос дефицит бюджета и государственный долг, прогрессировала инфляция. Формирование налоговой системы, рост налогообложения и усложнение законодательной базы обусловили необходимость создания в марте 1991 года Государственной налоговой службы РСФСР.

К 1992 году начала давать серьезные сбои система зачисления налогов на счета Минфина. Несвоевременность зачисления была характерна для многих банков, включая Центральный Банк РФ. Последний потерял контроль над финансами бюджетных учреждений, переводивших свои счета в коммерческие банки. Закрепление принципа самостоятельности региональных бюджетов освободило соответствующие финансовые органы от обязанности контролировать процесс зачисления доходов в федеральный бюджет, а также правильность и целевой характер использования федеральных расходов на территориях субъектов РФ. В декабре 1992 года была создана принципиально новая система контроля за движением бюджетных средств в лице органов федерального казначейства. К 2001 году уже 100 % федеральных средств, выделяемых субъектам РФ, проходили через счета органов федерального казначейства, что обеспечивало полный контроль за их целевым использованием.

Следует отметить, что до 1995 года региональные финансовые отделы входили в структуру Минфина, а финансовые отделы муниципальных образований – в структуру региональных финансовых отделов. Таким образом, региональные финансы были частью федеральных, а местные – частью областных. С началом в 1995 году реформы местного самоуправления финансовые органы городов и районов стали выходить из состава региональных финансовых управлений (этот процесс продолжался более двух лет и в 1997 году полностью завершился).

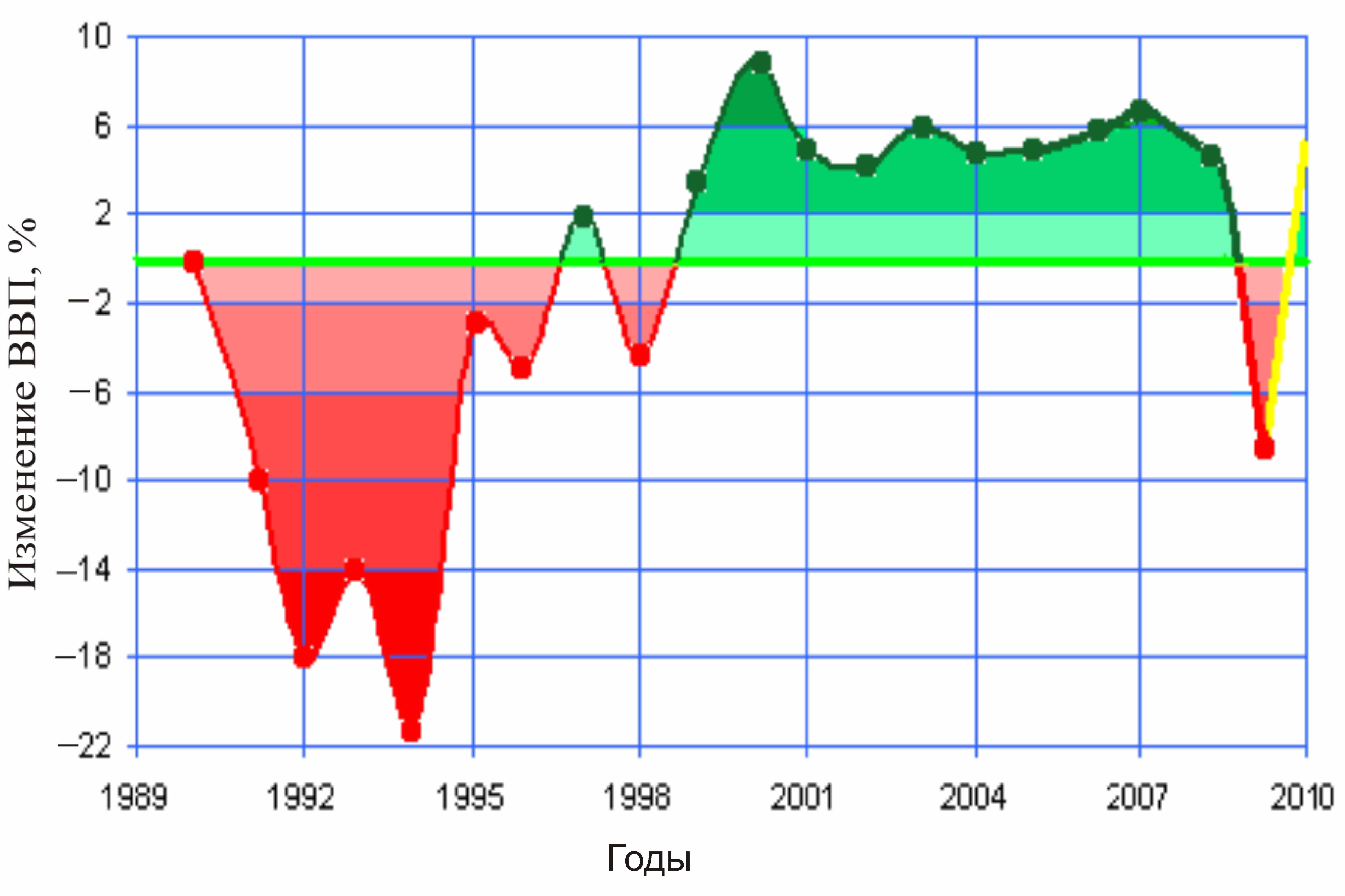

В целом, в период с 1991 года по 1997 год произошел высокий спад промышленного и сельскохозяйственного производства (более чем в два раза), значительный рост инфляции (по данным Госкомстата РФ по статистике, инфляция на потребительском рынке России составила в 1993 году 840 %, в 1994 году – 215 %, в 1995 году – 131 %; в 1996 году – 21,8 %; в 1997 году – 11 %; в 1998 году – 84,4 %; в 1999 году – 36,5 % [71, с. 41]), снижение реальных доходов населения, сокращение объема ВВП (почти в два раза), снижение рентабельности продукции в национальном хозяйстве. График годового изменения реального ВВП России за 1991–2009 годы [93] представлен на рис. 4.

Рис. 4. График годового изменения реального ВВП России 1991–2009 годов

(желтая линия – прогноз)

Именно в эти годы (до 1994 года) впервые в истории финансовых органов Пермский областной бюджет утверждался не на год, а поквартально. К концу 90-х годов долги большинства региональных и местных бюджетов превысили все пределы, дефицит рос и приобретал хронический характер, значительная часть операций совершалась в неденежной форме (путем зачетов и векселей).

Предприятия проводили с бюджетом зачеты по налогам через выпуск продукции, а также через сельскохозяйственную продукцию, которую поставляли в социальные учреждения. Цепочка из долгов предприятий друг другу могла представлять собой шестиступенчатые взаимозачеты, когда все друг другу перезачитывали, и на каждом этапе накручивалась цена. Бюджет покупал сахар, чай, другие продукты питания, технику, моющие средства, компьютеры [61]. Самый массовый характер зачеты приобрели в 1996 и 1997 годах. Все это, конечно же, приводило к непрозрачности системы и огромному росту затрат бюджета, так как цена зачетных денег была несопоставима с их реальной стоимостью.

К концу 1996 года накопилась огромная переходящая задолженность по оплате труда как у органов власти (задолженность бюджета), так и у предприятий (задолженность хозяйствующих субъектов). Одновременно произошло существенное снижение доходов бюджета за счет резкого снижения поступлений по налогу на прибыль, поступлений от налогов на внешнюю торговлю и внешнеэкономические операции, сокращения неналоговых поступлений.

Оживление экономики в 1997 году в значительной степени было обеспечено притоком иностранных портфельных инвестиций, поступление которых резко сократилось в 1998 году из-за мирового фондового кризиса. К середине 1998 году объем государственных краткосрочных облигаций составил свыше 300 млрд руб. при денежной массе около 370 млрд руб. Отчаянные усилия правительства помогли избежать дефолта по внешним долгам и договориться с Лондонским клубом кредиторов о реструктуризации российских долгов. Финансовый кризис августа 1998 года и девальвация рубля вызвали отток иностранного капитала из России и привели к существенному росту нагрузки на бюджет и экономику в целом по обслуживанию внешних обязательств.

1999 год стал новым этапом в развитии страны: впервые за девять лет был выполнен годовой бюджет, а дополнительные доходы федерального бюджета превысили 120 млрд руб. [71, с. 42].

Так закончился большой этап структурной перестройки финансовой системы страны. Бюджетная система была разделена на три уровня: федеральный, региональный и местный. Однако это деление не сопровождалось четким распределением доходных и расходных полномочий, что, впрочем, в те годы было невозможно сделать из-за глубокого системного кризиса, в котором находились региональные и местные бюджеты.

Характерной особенностью бюджетной политики в 2003 году является масштабное развертывание новой реформы местного самоуправления [8], а в 2004 году и в начале 2005 года реализуется реформа федеративных отношений [23].