Ю. В. Дубровская Бюджетная система

| Вид материала | Документы |

СодержаниеГлава 1Содержание финансов и основы управления системой финансов 1.1. Экономическая сущность финансов |

- Учебно-методический комплекс по изучению курса «Бюджетная система Российской Федерации», 1409.26kb.

- Программа повышения квалификации государственных служащих «Бюджетная система, бюджетный, 44.53kb.

- Тематика курсовых работ для студентов 4 курса Финансового факультета по дисциплине, 30.96kb.

- Тематика курсовых работ для студентов 5 курса Финансового факультета (вечернее отделение), 31.12kb.

- Программы фка, 2011 Раздел Экономическая теория общественного сектора. Бюджетная система, 40.23kb.

- Одобрено учебно-методическим советом экономического факультета бюджетная система российской, 292.33kb.

- Вопросы к экзамену по дисциплине: «Бюджетная система рф», 16.82kb.

- Лекция 1 Литература Бюджетная система Российской Федерации: Учебник / М. В. Романовский, 382.97kb.

- Бюджетная система РФ, 19.57kb.

- План: стр, 333.83kb.

Глава 1

Содержание финансов и основы управления системой финансов

1.1. Экономическая сущность финансов

У большинства людей термин «финансы» ассоциируется с денежными средствами. Однако с экономической точки зрения деньги и финансы – два различных экономических понятия.

Для того чтобы понять сущность экономического понятия «финансы», необходимо, в первую очередь, выявить его отличия от понятия «деньги». Первой исторически возникла бартерная экономическая система, предполагавшая прямой обмен различных товаров (Т) напрямую, без использования денег:

Т1 – Т2.

В такой экономической системе субъекты товарообмена неизбежно сталкивались с проблемой определения эквивалентности различных товаров, заключающейся в оценке объема труда, затраченного теми или иными производителями. В результате возникла потребность в появлении универсального товара, способного измерить стоимость всех товаров.

Таким образом появились деньги – особый товар, играющий роль всеобщего эквивалента и измеряющий затраты труда и других ресурсов производителя:

Т1 – Деньги – Т2.

Деньги прошли длительную эволюцию от металлических до электронных, но, несмотря на различную форму, продолжают выполнять функцию единицы счета товаров (меры стоимости). Именно деньги утвердились в роли посредника между товарами в денежной экономике, пришедшей на смену бартерной. Это значительно облегчило и ускорило обменные операции, а следовательно, стимулировало предпринимателей к производству товаров, максимально ориентированных на запросы потребителей.

В то же время появление денег не разрешило всех проблем, возникающих у производителей и потребителей в процессе товарооборота. Так, например, вопросы качества продукции, своевременности поставок, регулирования цен, как известно, могут разрешить только определенные структуры, воплощенные в институтах законодательных, исполнительных и судебных органов власти. Все эти проблемы явились своеобразной предпосылкой появления властных структур и, в итоге, государства.

Действительно, исторически система государственной власти возникает там, где общество начинает осознавать потребность в регулировании отношений между людьми, между личными и групповыми (общественными) интересами. Кроме того, государство призвано выполнять ряд общественных функций – содержание войска для охраны границ и ведения войн, охрана общественного порядка, постройка общественных зданий, дорог и т.д. Однако выполнение данных функций требует определенных ресурсов. Поэтому появление государственных властных структур неразрывно связано с возникновением налогов – вначале в натуральной (подати), а затем и в денежной форме.

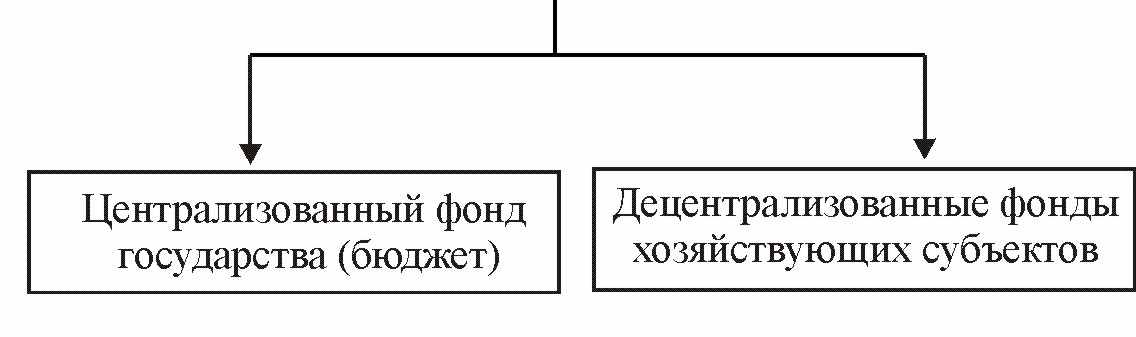

Производитель (потребитель), заинтересованный в защите своих прав государством, отдает определенный процент от полученных доходов в виде налогов в централизованный фонд государства (бюджет). Кроме того, непрерывное воспроизводство требует определенных расходов (например, амортизация оборудования, с помощью которого производится товар), в результате чего создаются децентрализованные фонды хозяйствующих субъектов (фонд амортизации, резервный фонд, фонд непредвиденных расходов и др.). Распределение полученных производителем средств от продажи товара показано на рис. 1.

Т1 – Деньги – Т2

Рис. 1. Распределение средств производителем

Возникающие между различными субъектами (государство, хозяйствующие субъекты и др.) отношения, связанные с распределением стоимости в ее денежной форме и образованием на данной основе фондов, которые в дальнейшем используются по строго целевому назначению, и называются финансами. Реальная причина появления финансов заключается в потребности государства в ресурсах, необходимых для выполнения его задач, а наличие денег является всего лишь достаточным условием функционирования финансов.

Появление термина «финансы», как правило, связывают с отделением государственной казны от собственности монарха (в Европе в XVI–XVII веках) и переходе в основном к денежной (стоимостной) форме взимания налогов [72, c. 48]. Этимологически термин «финансы» берет свое начало от латинских слов finic – конец и financia – наличность, доход. В средневековой латыни их употребляли для обозначения срока платежа и документов, доказывающих погашение долга по окончании сделки. Сначала во Франции, а с конца XVII века и в других европейских государствах под словом «финансы» стали понимать всю совокупность денежного хозяйства государства (его доходы, расходы, долги). В XVIII веке этот термин стали применять и в России. Следует отметить, что вплоть до начала XX века его употребляли в сравнительно узком смысле – именно в значении государственных финансов. Это связано с тем, что собранные с подданных централизованные средства присваивались самим правителем и его приближенными и об общественных благах для всего населения речи еще не было. Основные расходы бюджета с XVII по XIX век носили военно-политический характер, социальные расходы были весьма ограниченны, вмешательство государства в экономику не носило существенного и системного характера.

В ХХ веке участие государства в развитии социально-экономической системы значительно расширилось, что было обусловлено, прежде всего, необходимостью ограничения власти монополий и необходимостью смягчения и профилактики экономических кризисов. Также в этот период резко увеличиваются расходы государства на развитие инфраструктуры, милитаризацию экономики, содержание растущего государственного аппарата.

Начиная со второй половины ХХ века развивается экономика общественного сектора [72, с. 49] – в этот период государственные финансы принимают развитую форму, способствующую перераспределению денежных ресурсов, необходимых всему обществу для достижения поставленных стратегических целей – обеспечения благосостояния населения страны на основе социально-экономического развития. В табл. 1 представлены показатели динамики доли государственных расходов в объеме ВВП индустриальных стран.

Таблица 1

Динамика доли государственных расходов в объеме ВВП

индустриальных стран (%)

| Страна | 1880 г. | 1929 г. | 1960 г. | 1970 г. | 1980 г. | 1990 г. | 1998 г. |

| США | 8,0 | 10,0 | 27,8 | 32,2 | 31,4 | 32,8 | 33,1 |

| Япония | 11,0 | 19,0 | 18,3 | 19,3 | 32,0 | 31,3 | 35,5 |

| Англия | 10,0 | 24,0 | 32,6 | 39,3 | 43,0 | 39,9 | 39,7 |

| Германия | 10,0 | 31,0 | 32,0 | 37,6 | 47,9 | 45,1 | 47,4 |

| Франция | 15,0 | 19,0 | 34,6 | 38,9 | 46,1 | 49,8 | 53,2 |

| Швеция | 6,0 | 8,0 | 31,1 | 43,8 | 60,1 | 59,1 | 60,8 |

С развитием капитализма, акционерных (корпоративных) форм предпринимательства, сращиванием промышленного и банковского капитала, появлением разнообразных финансовых институтов, занимающихся аккумуляцией и перераспределением свободных денежных средств (финансовых посредников), термин «финансы» выходит за рамки его узкого понимания (только как государственные финансы). Его начали использовать в более широком смысле, включая в это понятие и финансы хозяйствующих субъектов. В результате формируются две относительно самостоятельные науки о финансах – наука о государственных финансах и наука о финансах хозяйствующих субъектов.

Несмотря на то что объекты изучения данных наук различны: первая изучает наиболее рациональные способы формирования и использования централизованных денежных фондов в целях выполнения функций государства; вторая – наиболее рациональные формы создания и использования денежных потоков, фондов и капитала в рамках кругооборота средств отдельного предприятия в целях обеспечения интересов учредителей, – объединяет эти науки их общая основа – поиск способов наиболее эффективного управления процессами поступления и расходования дефицитных денежных ресурсов на протяжении определенного периода времени.

Придерживаясь изложенного, дадим более полное определение термина «финансы». Финансы – это регламентируемые экономические отношения, связанные с распределением стоимости в ее денежной форме и образованием на данной основе доходов, накоплений и фондов, используемых по целевому назначению.

Таким образом, финансы – это не просто деньги, это совокупность денежных отношений, порождаемых и регламентируемых государством, связанная с распределением и перераспределением валового внутреннего продукта (объем товаров конечного потребления и услуги, выраженные в стоимостном эквиваленте и произведенные в экономике в отчетном году). Финансовые отношения всегда опосредуются определенными правовыми актами, рекомендациями, стандартами, в той или иной степени регламентирующими их.

Из определения финансов можно выделить основные признаки финансов, выступающих как:

- отношения экономические,

- отношения распределительные,

- отношения стоимостные (денежные),

- отношения регламентируемые,

- отношения по формированию целевых фондов.

Определим финансовые отношения, возникающие в сфере государственных финансов и в сфере финансов хозяйствующих субъектов.

- Отношения в сфере государственных финансов:

- между государством и хозяйствующими субъектами, населением по поводу уплаты в бюджеты налогов, сборов, пошлин, оплаты услуг, оказываемых бюджетными учреждениями;

- между государством и хозяйствующими субъектами, населением по поводу внесения добровольных платежей в бюджет;

- между государством и хозяйствующими субъектами по поводу внесения последними страховых взносов во внебюджетные фонды;

- между государством и хозяйствующими субъектами в процессе выполнения хозяйствующими субъектами государственного заказа;

- между государством и хозяйствующими субъектами по поводу финансирования органами власти части расходов хозяйствующих субъектов (в виде предоставления субсидий, налоговых льгот, льготных кредитов и т.д.);

- между государством и хозяйствующими субъектами по поводу предоставления государственных гарантий последним;

- между государством и населением по поводу получения населением социальных выплат из внебюджетных фондов (пособий, пенсий) и выплаты государством трансфертных платежей населению (пособий, социальных льгот, стипендий и т.д.);

- между отдельными звеньями бюджетной системы в процессе передачи межбюджетных трансфертов, бюджетных кредитов из одних бюджетов бюджетной системы в другие;

- между государством и центральным банком по поводу регулирования кредитно-денежной системы и финансового рынка;

- между государством и кредитными организациями по поводу привлечения заемных средств, выплате процентов по ним;

- между государством и хозяйствующими субъектами, населением в процессе размещения государством облигационных и других займов.

- между государством и хозяйствующими субъектами, населением по поводу уплаты в бюджеты налогов, сборов, пошлин, оплаты услуг, оказываемых бюджетными учреждениями;

- Отношения в сфере финансов хозяйствующих субъектов (предприятий) [72, с. 236]:

- между предприятием и его инвесторами (акционерами, участниками, собственниками) по поводу формирования и эффективного использования собственного капитала, а также выплаты дивидендов и процентов;

- между предприятием, поставщиками и покупателями по поводу форм, способов и сроков расчетов, а также способов обеспечения исполнения обязательств (уплаты неустойки, передачи залога);

- между предприятием-инвестором и другими предприятиями и организациями по поводу его кратко- и долгосрочных финансовых инвестиций и выплаты по ним дивидендов и процентов;

- между предприятием, финансовыми (кредитными) институтами и другими предприятиями по поводу привлечения и размещения свободных денежных средств (получения и погашения займов, кредитов, страховых платежей и страховых возмещений, платежей в негосударственные пенсионные фонды и т.д.);

- между дочерними и материнскими предприятиями по поводу внутрикорпоративного перераспределения средств;

- между предприятиями и его наемными работниками по поводу оплаты труда и выплат из фонда потребления;

- между предприятиями и его работниками при удержании налога на доходы физических лиц, других удержаний и вычетов.

Весь процесс перераспределения обслуживается государственными финансами на основе формирования и использования централизованных (общественных) фондов денежных средств. К централизованным фондам относят бюджеты всех уровней и целевые внебюджетные фонды. Однако следует отметить, что основная часть доходов, которые распределяются и перераспределяются государством с целью социально-экономического развития общества, формируется именно в сфере финансов предприятий.

Процесс распределения и перераспределения сопровождается движением финансовых ресурсов, которые являются материальной основой финансов. В широком смысле ресурсы – это средства, запасы, источники чего-либо. Под финансовыми ресурсами понимают совокупность целевых фондов денежных средств. Данные фонды формируются у государства и хозяйствующих субъектов и могут использоваться для различных целей (воспроизводства, социального потребления, выплаты зарплаты и пр.).

Здесь следует отметить основные отличия финансовых ресурсов от денежных [64]:

- Финансовые ресурсы возникают только в результате распределения, тогда как денежные возникают как в результате обмена, так и в результате распределения.

- Финансовые ресурсы каждый год создаются заново (действуют определенный период времени), денежные – совершают постоянный кругооборот.

- Финансовые ресурсы, в отличие от денежных, всегда имеют строго целевое назначение, что связано со строгой регламентацией их использования.