Теоретико-методологические основы оптимизационых решений в планировании и управлении промышленными предприятиями

| Вид материала | Автореферат диссертации |

- Автореферат диссертации на соискание ученой степени, 543.12kb.

- Технология принятия управленческих решений, 1631.84kb.

- Вопросы для контрольной работы №1 по разделу «Теоретико-методологические основы регионоведения», 19.4kb.

- В. В. Крупица Теоретико-методологические основы менеджмента персонала организации Нижний, 4271.42kb.

- Теоретико-методологические основы формирования и развития услуг социальной защиты населения, 702.9kb.

- Теоретико-методологические основы изучения скульптуры малых форм, 179.09kb.

- План подходы к принятию решений, их классификация. Методы выработки управленческих, 125.08kb.

- Сфера услуг и ее влияние на качество жизни населения: теоретико-методологические основы,, 700.14kb.

- Детско-юношеский центр «Вариант» Теоретико-методологические основы и практика организации, 1787.49kb.

- Теоретические основы механизма принятия стратегических решений в организации Методологические, 627.49kb.

Рис. 13. Минимизация и максимизация показателей (второй уровень анализа)

Сравнение результатов позволяет определить согласованное решение для двух уровней анализа. Это согласованное решение представлено альтернативами S1, S3.

Таким образом, применение двухкритериальных показателей оценки эффективности стратегических решений является степенью минимизации принимаемых стратегических решений, о чем свидетельствует графические изображение процессов минимизации показателей по каждому уровню анализируемых предприятий. Такой подход позволяет эффективно анализировать представленные альтернативы и принимать обоснованные решения по тому или иному варианту стратегического планирования и управления.

Четвертая глава диссертационной работы «Многокритериальный подход к стратегическому планированию и управлению промышленным производством» посвящена выбору эффективных стратегических решений при реформировании предприятий на основе многокритериального подхода. Эта проблема обусловлена наличием набора противоречивых критериев (показателей). Указанные критерии могут иметь экономическое, экологическое, техническое и иное содержание. В зависимости от вида рассматриваемых критериев могут быть использованы различные подходы к решению задач определения эффективности принимаемых решений. В данном случае приходится учитывать противоречия как между показателями, принадлежащими к разным группам, так и между показателями, принадлежащими к той или иной группе. При этом выбор наиболее предпочтительных решений затрудняется, так как оптимальные решения по каждому критерию, как правило, не совпадают. Требуется поиск компромиссных решений с учетом всей совокупности показателей разных групп.

При наличии совокупности групп показателей выбор эффективных решений будет зависеть от типа решаемых задач. Поэтому имеется потребность формулирования задач многокритериального выбора и анализ особенностей задач, принадлежащих к тому или иному классу. В настоящем разделе формулируются следующие типы задач оценки эффективности стратегических решений по совокупности критериев:

1) определение эффективности единственного объекта по совокупности показателей, принадлежащих к одной группе;

2) определение эффективности единственного объекта по совокупности показателей, принадлежащих к нескольким группам;

3) выбор эффективных решений при сравнении нескольких объектов по совокупности критериев одной группы;

4) выбор эффективных решений при сравнении нескольких объектов по совокупности критериев, принадлежащих к разным группам;

5) многокритериальная оптимизация параметров единственного объекта с помощью показателей одной группы;

6) многокритериальная оптимизация параметров одного объекта с помощью показателей, относящихся к разным группам;

7) оптимизация и сравнительная оценка эффективности нескольких объектов при наличии одной группы показателей;

8) оптимизация и сравнительная оценка эффективности нескольких объектов с помощью нескольких групп критериев.

Выбор эффективных стратегических решений базируется на многошаговых процедурах, позволяющих упорядочить (ранжировать) стратегии по набору показателей. Сущность метода заключается в следующем.

1. На первом шаге анализа множество оцениваемых проектов разбивается на два подмножества: эффективных Sэ1 и неэффективных Sнэ1 альтернатив. Подмножество эффективных стратегий доминирует (превосходит) подмножество неэффективных стратегических решений. Проекты, принадлежащие эффективному подмножеству, являются несравнимыми, так как характеризуются противоречивыми показателями. Например, один проект может превосходить другой по одному показателю, но уступать ему по другому.

2. На втором шаге производится сравнение проектов, принадлежащих неэффективному множеству, полученному на первом шаге, т.е. множеству Sнэ1. В результате указанного сравнения множество Sнэ1 разбивается на два подмножества: подмножество эффективных проектов Sэ2 и подмножество неэффективных решений Sнэ2. Как и в предыдущем случае, подмножество эффективных альтернатив доминирует (превосходит) подмножество неэффективных проектов.

3. Для n-го шага анализа процедура определения эффективного и неэффективного множеств стратегий выполняется аналогично описанным выше. На этом шаге определяется подмножество эффективных решений Sэn и Sнэn. Здесь эффективное подмножество альтернатив доминирует над неэффективным подмножеством проектов.

4. После выполнения указанной многошаговой процедуры осуществляется ранжирование (упорядочение) эффективных подмножеств инвестиционных проектов, образованных на каждом шаге анализа. В результате проведенного ранжирования обеспечивается выполнение условия:

Sэ1> Sэ2> ………..Sэn,

где > – знак предпочтения.

Рассмотренная процедура упорядочения инвестиционных проектов реализуется следующим образом.

Формируется множество стратегий (альтернатив, проектов):

S = {Si},

.

.Для определения эффективности указанных проектов определяется набор критериев (показателей):

К ={kj},

.

.В качестве стратегий могут выступать:

- методы реструктуризации промышленных предприятий;

- инвестиционные проекты;

- методы организации производства;

- методы финансового анализа и т.п.

В случае инвестиционного анализа в качестве рассматриваемых проектов могут выступать коммерческие, бюджетные, государственные проекты (проекты, имеющие общественную значимость). В качестве критериев эффективности могут использоваться: чистая текущая стоимость (приведенный экономический эффект, определяемый за время жизненного цикла проекта), индекс доходности (рентабельности), внутренняя норма доходности, срок окупаемости инвестиций и др.

При формировании инвестиционных портфелей решается целый ряд задач, например:

- обеспечение высоких темпов экономического развития хозяйствующих субъектов в результате эффективной инвестиционной деятельности;

- минимизация уровня инвестиционных рисков при осуществлении инвестиционной деятельности;

- обеспечение требуемой ликвидности инвестиционного портфеля путем включения в него объектов, которые можно быстро конвертировать в денежные средства;

- обеспечение финансовой устойчивости хозяйствующих субъектов.

Располагая информацией о сформированном инвестиционном портфеле, предприятие получает возможность эффективного управления этим портфелем. Это управление, в частности, может заключаться в определении политики финансирования различных проектов, сроках их реализации, выделения различных ограниченных ресурсов, необходимых для выполнения проектов и т.п.

Предлагаемый подход к созданию инвестиционного портфеля может быть использован при формировании: реальных инвестиций, финансовых инвестиций, смешанных инвестиционных портфелей, включающих реальные и финансовые инвестиции. Естественно, что при этом потребуется определение соответствующих критериев эффективности инвестиционных решений. Эти критерии для реальных инвестиционных проектов и для портфеля финансовых инвестиций будут различными.

Процедура выбора эффективных решений в данном случае (рис. 14) заключается в следующем.

Рис. 14. Формирование эффективного множества альтернатив при максимизации показателей

1. Определяется субъект, имеющий наибольшее значение показателя

K1max = 15. Таким субъектом является альтернатива C1(K1max).

2. Находится вариант, имеющий наибольшее значение показателя

K2max = 13. Данному условию соответствует альтернатива C3(K2max).

3. Проводятся прямые через найденные точки C1(Kjmax) и C3(K2max), параллельные осям координат (полученный прямоугольник заштрихован).

4. Определяются альтернативы, попавшие в заштрихованный прямоугольник. К ним относятся альтернативы: С1, С2, С3, С5, С7, C8.

Пятая глава диссертационной работы «Оптимизационный подход к механизму планирования и управления деятельностью промышленного предприятия» раскрывает механизм оптимизационных решений, который характеризует структуру и динамику экономической деятельности с точки зрения инвестиционной составляющей. Используемые показатели позволяют раскрыть принципы построения управленческой модели по многокритериальному варианту инвестирования промышленных предприятий. Методология построения инвестиционной деятельности с учетом управленческого потенциала представлена инвестициями в основной капитал, а также структурными изменениями в управлении собственными и заемными средствами.

Так, зависимость показателя инвестиций в основной капитал от времени, выраженного в процентах, иллюстрирует графическое построение инвестиционных ресурсов в динамике за последние 10 лет, где процентные ставки характеризуют уровень объема инвестиций в основной капитал (рис. 15).

Рис. 15. Доля инвестиций в основной капитал в общем объеме инвестирования

Из приведенной зависимости следует, что за период с 1998 по 2007 годы произошло незначительное изменение рассматриваемого показателя. В 2004 году он составил 99,1%, тогда как в 1998 году его величина была равной 98,5%. В течение рассматриваемого интервала времени наблюдается изменение данного показателя, которое не превышает одного процента. Однако к концу периода наметилась тенденция уменьшения показателя в пользу инвестиций в нематериальные и нефинансовые активы.

Рис. 16. Доля инвестиций в нематериальные активы от общего объема инвестиций.

На рис. 16 представлена динамика изменения показателя инвестиций в нематериальные активы за 1998–2007 годы, которые представляют объекты интеллектуальной собственности (патенты, деловая репутация, авторские права и т.п.).

Анализ динамики рассматриваемого показателя в настоящее время имеет особое значение в связи с государственной задачей инновационного развития экономики страны. Из приведенного рисунка следует, что за последние годы происходило снижение величины инвестиций в нематериальные активы.

В 2003-2004 годах величина данного показателя составила 0,5%, тогда как в 1998 году он был равен 1%. Уменьшение рассматриваемого показателя не способствует приросту инноваций в различных сферах экономики Российской Федерации, хотя значение показателя за 2005 год увеличилось до 0,8%, однако в 2007 году снизилось до 0,45%. Коэффициент аппроксимации, равный 0,45, не позволяет достаточно точно прогнозировать изменение данного показателя, хотя в абсолютных цифрах он имеет устойчивый рост.

На рис. 17 приведена динамика инвестиций в основной капитал в процентах к предыдущему году (в сопоставимых ценах) за временной интервал 1960–2000 годов. Виден характерный спад инвестиционной активности времен конца «перестройки» и всего периода 90-х годов.

Прогнозирование данного показателя на длительную временную перспективу отличается невысокой вероятностью, поскольку на его значение влияет достаточно много факторов, в том числе и внешнеполитических.

Рис. 17. Динамика изменения объема инвестиций в основной капитал в сопоставимых ценах за 1960–2000 годы

Рис. 18. Динамика изменения инвестиций в основной капитал с 1998 по 2006 год

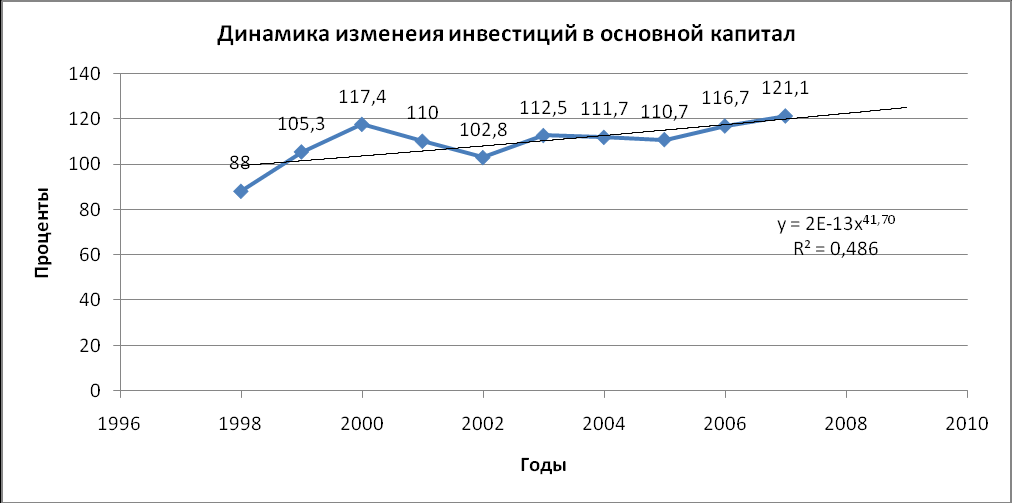

На рис. 18 данная зависимость относится к периоду времени 1998–2007 годов. Из приведенных данных следует, что в течение рассматриваемого временного интервала происходило значительное колебание указанного показателя. Наименьшего значения он достиг в 1992 году (на графике не приводится) и составил величину равную 60,3 %. Падение 1998 года в результате дефолта уменьшила показатель до 88%. В 2005 году данный показатель составил 110,7%, а в 2007 поднялся до 121,1% и имеет устойчивый рост.

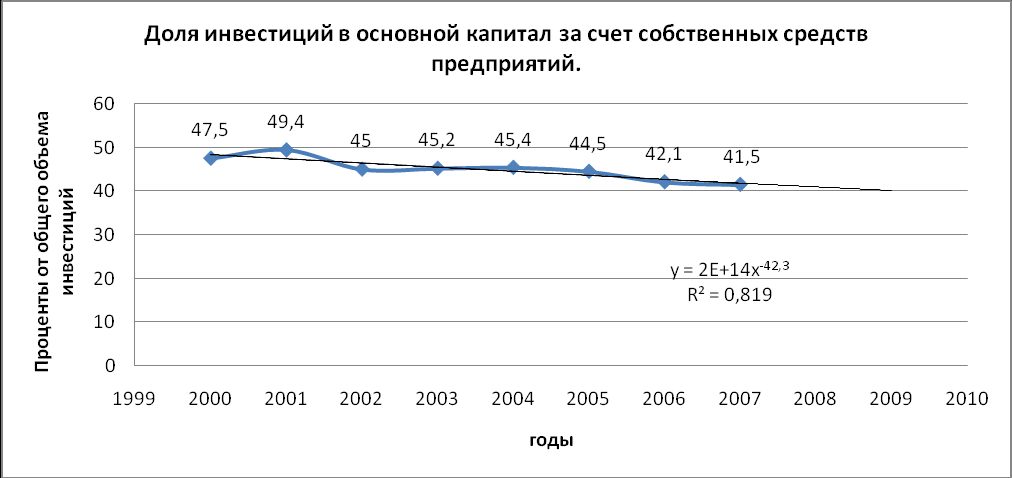

На рис. 19 приведена динамика изменения показателя инвестиций в основной капитал, осуществляемых за счет собственных средств хозяйствующих субъектов в процентах к итогу. Из рисунка следует, что за рассматриваемый период времени произошло снижение величины данного показателя. В 2007 году он составил 41,5%, тогда как в 1995 году его величина была равной 49%. В качестве элементов собственных средств выступают показатели: прибыли и амортизации. Ухудшение этих показателей приводит к ухудшению экономического состояния предприятий и организаций. Прогнозирование изменения показателя достаточно точно, за последние 4 года имеется рост в абсолютном значении. На величину данного показателя в последнее время влияет объем внешних заимствований, в том числе долгосрочных, привлекаемых из-за рубежа. Последнее снижает экономическую безопасность России, увеличивая ее зависимость от иностранного капитала. Приостановка кредитных линий или досрочный отзыв кредитов может привести к снижению темпов роста промышленного производства и другим негативным последствиям.

Рис. 19. Инвестиции в основной капитал за счет собственных средств предприятий

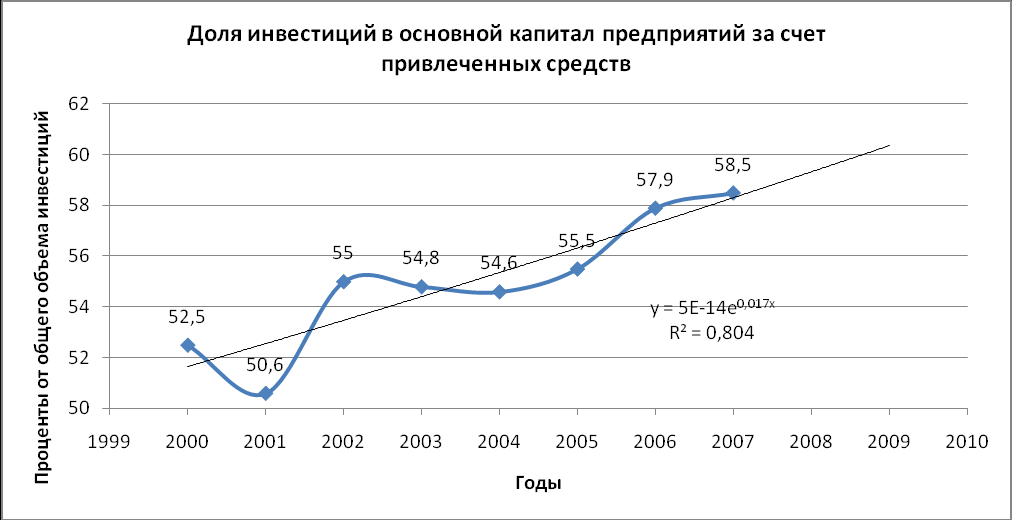

На рис. 20 изображена динамика изменения доли привлеченных в качестве инвестиций средств иных хозяйствующих субъектов, которые включают кредиты отечественных и иностранных банков. Анализ указанной зависимости показывает, что в 2007 году произошло увеличение доли привлеченных средств по сравнению с 2000 годом. В 2007 году их величина составила 58,5%, а в 2000–52,5%. Для увеличения возможностей привлечения заемных средств путем получения кредитов российских и зарубежных банков требуется дальнейшее реформирование банковской системы. За период 2002–2007 годов показатель стабилизировался в районе отметки 57%. В денежном выражении он имеет рост до 30% в год, а в последний период – двукратный годовой прирост.

Рис. 20. Инвестиции в основной капитал предприятий за счет привлеченных средств

На рис. 21 представлена динамика изменения объемов заемных средств других организаций, которые включают средства бюджетного фонда государственной поддержки приоритетных отраслей экономики. Из рисунка следует, что в 2007 году указанные заемные средства составили 6,1 %, тогда как в 2000 году они равнялись 7,2%. Таким образом, в течение рассматриваемого интервала времени наблюдается незначительное изменение показателя заемных средств других организаций, и прогнозируется стабилизация их объема на уровне 6% от общего объема инвестиций.

Рис. 21 Инвестиции в основной капитал предприятий заемных средств других организаций

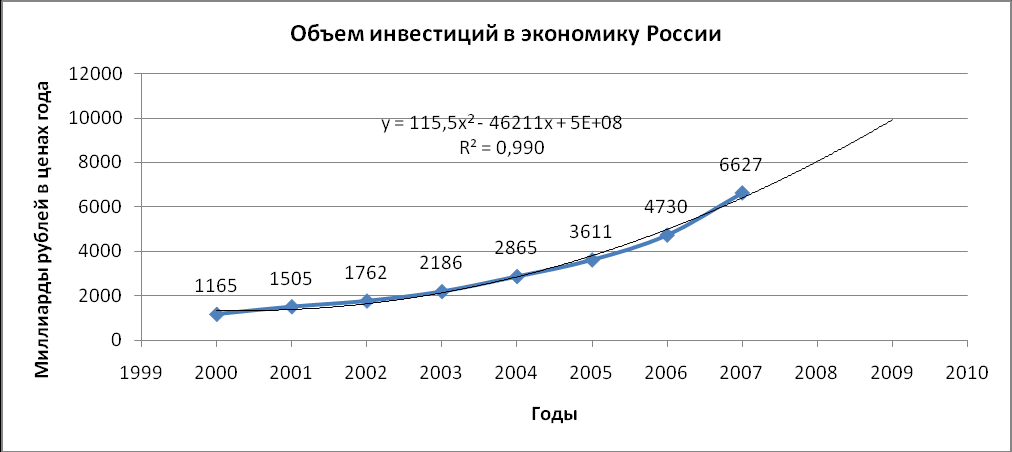

Объем инвестиций из-за рубежа за период 2000–2007 годов представлен на рис. 22. За указанный период зарубежные инвестиции возросли и имеют устойчивую тенденцию к дальнейшему росту. Однако данный рост нельзя считать нормальным для реализации эффективной и безопасной инвестиционной политики в РФ. Требуется дальнейшая работа по формированию привлекательного инвестиционного климата для предприятий различных отраслей промышленности.

Рис. 22. Инвестиции в экономику России в 2000–2007 годах и их прогнозирование

до 2009 года

На рис. 23 представлена норма инвестирования в основной капитал. При прогнозировании использовались данные Нижегородоблстата за период с 2001 по 2005 год и Российский статистический ежегодник 2006 года. В целом наблюдается равномерное увеличение объема инвестиций до 30,47% к 2008 году. Незначительный скачок произошел в 2002 году, когда норма инвестирования достигла 15%, что на 3,7% выше предыдущего года. В 2003 году наблюдается незначительное увеличение (на 1,7%), а, начиная с 2004 года, объем инвестиций возрастает в среднем на 2–3% в год. Коэффициент аппроксимации при прогнозировании равен 0,9978, что показывает достаточно высокую точность прогноза. На основании полученных данных можно сказать, что норма инвестирования в Нижегородскую область в ближайшие три года будет постепенно расти.

..

Рис. 23. Норма инвестирования в основной капитал

Рис. 24. Индекс физического объема инвестиций в основной капитал

На рис. 24 представлен прогноз индекса физического объема инвестиций в основной капитал, при рассмотрении которого можно наблюдать два скачка. Первый – в 2002 году и второй в 2004 году. В первом случае объем инвестиций резко увеличился до 134,5%, а затем произошел такой же резкий спад до 103,3%, что оказалось даже ниже уровня 2001 года на 10,8%. Второй скачек увеличил объем инвестиций по сравнению с 2003 годом на 16,1%, но тем не менее не превысил уровня 2002 года. В 2005 году наблюдается спад инвестиционной активности до 99,03%, начиная с 2006 года, происходит незначительное увеличение на 2%, что не меняет общую динамику спада. К 2008 году индекс физического объема инвестиций снизится до отметки 89,25%, что на 45,25% ниже уровня 2002 года. Коэффициент аппроксимации невысок и составляет лишь 0,6235, что говорит о невысокой точности прогноза. Это связано в первую очередь с резкими колебаниями объема инвестиций с 2001 по 2005 год.

Инвестиции в основной капитал, в том числе на строительно-монтажные работы, показаны на рис. 24. В целом наблюдается ежегодное скачкообразное снижение инвестиций, которое по результатам прогноза, к 2008 году составит 39,15%. Небольшой скачек на 0,2% произошел в 2002 году, после чего сразу же наблюдается резкий спад до 41,2%. Затем происходит незначительное увеличение на 0,9%, которое впоследствии, тем не менее, приводит к общему уменьшению прогнозируемых значений. Коэффициент аппроксимации равен 0,88.

Тенденция отказа от создания новых производств посредством возведения капитальных зданий и сооружений четко прослеживается.

Рис. 25. Инвестиции в основной капитал (строительно-монтажные работы)

Рис. 26. Доля собственных средств предприятий в структуре инвестиций

На рис. 26 изображены динамика и прогноз инвестирования в собственные средства предприятий и организаций. Наблюдается постепенное снижение собственной доли, которое к концу 2008 года достигнет отметки 54,73%. Резкий отрицательный скачек произошел в 2002 году, когда общий объем собственных средств снизился на 5,8%. К 2003 году он поднялся до 60,2%, но, тем не менее, не превысил самого высокого уровня 2001 года. Коэффициент аппроксимации показывает приемлемую точность прогнозируемых результатов.

Рассмотрим структуру инвестиций в основной капитал предприятий в зависимости от их формы собственности: российской (государственной, федеральной, субъекта федерации и муниципальной), собственности общественных организаций, частной собственности, смешанной российской и иностранной формы собственности на территории РФ.

Рис. 27. Инвестиции в основной капитал предприятий, находящихся в российской собственности

На рис. 27 изображены инвестиции в основной капитал предприятий, находящихся в российской собственности. Значения прогнозируемых показателей равномерно увеличиваются в течение всего рассматриваемого периода в среднем на 50% в год. На конец 2008 года прогнозируемый общий уровень инвестиций достигнет отметки 75087,13 млн. руб., что выше уровня 2001 года почти на 400%.

Технико-технологический подход к планированию и управлению инвестиций в основной капитал позволил выявить закономерность влияния общегосударственных инвестиций на перераспределительный механизм управления ресурсами с учетом многоуровневого характера развития промышленных предприятий и особенно его стратегических отраслей. Выбор эффективных стратегических решений позволяет выявить предельные возможности промышленного потенциала и обосновано определить уровень инвестиционных возможностей как предприятия, так и государства. Как правило, критерии являются противоречивыми, однако выбор наиболее приемлемых вариантов с учетом решения оптимизационных задач дает возможность определить предпочтительные альтернативы по стратегически важным направлениям всего народнохозяйственного комплекса страны.

В заключении подведены итоги диссертационного исследования, сформулированы выводы и представлены рекомендации, изложенные далее.

- Стратегическое планирование и управление является мощным средством повышения эффективности промышленного производства. В условиях становления рыночной экономики при наличии государственных методов регулирования возникает необходимость развития теории и практики стратегического планирования и социально-экономического прогнозирования в современных условиях развития экономики.

- Многоуровневый анализ является частью системного подхода, который находит широкое применение при решении различных проблем, имеющих экономическое, техническое, социальное и иное содержание. В работе дано обоснование необходимости применения многоуровневого подхода при выборе эффективных решений при стратегическом планировании и управлении.

- С целью повышения эффективности стратегического планирования и управления необходим анализ решаемых задач на разных уровнях управления экономикой: федеральном, региональном, на уровне предприятия и т.п. При этом возникает необходимость определения понятий, относящихся к многоуровневым, многокритериальным задачам. В диссертации дано определение этих задач и предложены принципы выбора эффективных решений.

- В качестве основных параметров стратегического планирования и управления при многоуровневом подходе выступают: уровни, цели, средства достижения целей, критерии эффективности принимаемых решений. В работе произведена классификация задач по уровням, целям, критериям эффективности стратегических решений.

- Наряду с теоретическими положениями управления и планирования необходимы методики прогнозирования и планирования на разных уровнях иерархии. В диссертации предложена методика многоуровневого стратегического планирования и прогнозирования, базирующаяся на системном подходе.

- В условиях нестабильной внешней среды возникает необходимость адаптации управления и планирования к ее изменениям. С этой целью в работе предложены многошаговые процедуры выбора эффективных решений с внесением необходимых корректив на каждом шаге анализа.

- С учетом положений многоуровневого анализа стратегических решений требуется разработка методик, учитывающих одновременно факторы многоуровневости и многокритериальности. Предложена методика выбора эффективных стратегических решений, в основе которых лежит оптимальный подход по определению и применению данных методов в различных секторах экономики.

- Для обоснования адекватности разработанной в диссертации методологии необходима апробация полученных результатов на реальных объектах исследования. В работе показано применение научных результатов при анализе стратегических предприятий и при социально-экономическом прогнозировании развития экономики.

- Разработанные методология и инструментарий могут иметь широкую сферу применения при анализе социально-экономических процессов. В работе показана универсальность теоретических и методологических подходов к решению задач стратегического планирования и социально-экономического прогнозирования.