Методика анализа использования фонда оплаты труда

| Вид материала | Анализ |

- Методика анализа фонда оплаты труда 10 Анализ учета оплаты труда и фонда заработной, 300.39kb.

- Анализ использования фонда оплаты труда, 162.06kb.

- Методика расчёта фонда оплаты труда и начисление заработной платы; Порядок расходования, 124.83kb.

- Модельная методика распределения стимулирующей части фонда оплаты труда общеобразовательных, 330.71kb.

- Методика расчёта фонда оплаты труда и начисление заработной платы работникам моу основная, 45.66kb.

- Методика распределения стимулирующей части оплаты труда педагогических работников Общие, 588.55kb.

- Порядок распределения фонда (фот) оплаты труда работников, 65.63kb.

- Методика расчета фонда оплаты труда (фот) и начисление заработной платы Министерство, 144.49kb.

- 4. "Анализ использования трудовых ресурсов, производительности труда и фонда оплаты, 336.03kb.

- Новая система оплаты труда работников общеобразовательных учреждений, 238.67kb.

Содержание

Введение……………………………………………..…………………………3

1. Методика анализа использования фонда оплаты

труда…………………………………………………………………………..…5

2. Анализ использования фонда оплаты труда в ООО

«ГЕФЕСТ»……………………………………………………………………......11

2.1 Социально-экономическая характеристика ООО «ГЕФЕСТ»………........11

2.2 Анализ использования фонда заработной платы в ООО

«ГЕФЕСТ»……………………………………………………………...………...21

2.3 Анализ эффективности использования фонда оплаты труда….........….....26

3. Обоснование экономической эффективности

мероприятий по совершенствованию использования

фонда оплаты труда………………………………………………...…...32

Заключение………………………………………………………………….38

Список используемой литературы…………………………….......43

Введение

Актуальность исследования. В настоящее время происходят изменения в экономическом и социальном развитии страны, существенно меняется политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Фонд оплаты труда является важнейшим объектом управления любого экономического субъекта, поскольку в значительной степени формирует общие издержки предприятия. Анализ фонда оплаты труда представляет собой одно из направлений учетно-аналитической работы системы управления предприятием. Основными задачами анализа использования средств на оплату труда являются систематический контроль за использованием средств на оплату труда и выявление возможностей экономии средств за счет роста производительности труда и снижения трудоемкости. Таким образом, выбранная тема курсовой работы является достаточно актуальной.

Цель работы заключается в изучении методики анализа использования фонда оплаты труда и практическом её применении с целью совершенствования хозяйственной деятельности предприятия. Для достижения поставленной цели необходимо решить ряд следующих задач:

- изучить методику анализа использования фонда оплаты труда на предприятии;

- провести анализ использования фонда оплаты труда на материалах ООО «ГЕФЕСТ;

- выявить на основании проведенного анализа неиспользованные резервы эффективности использования ФОТ;

- разработать рекомендации по совершенствованию использования ФОТ и определить их экономическую эффективность.

Предметом исследования является анализ использования фонда оплаты труда на предприятии. Объектом исследования является фонд оплаты труда ООО «ГЕФЕСТ».

Теоретической и методологической основой исследования послужили труды ученых и практиков в области экономики и социологии труда; экономического анализы. Эмпирическую базу исследования составили технико-экономические и статистические данные ООО «ГЕФЕСТ».

1. Методика анализа использования фонда оплаты труда

В аналитической деятельности отечественных предприятий практически не осуществляется оценка эффективности использования средств на оплату труда. В большинстве случаев ограничиваются традиционным анализом фонда заработной платы, который проводят по следующим направлениям.

Приступая к анализу использования фонда заработной платы, в первую очередь, рассчитывают абсолютное и относительное отклонение фактической величины фонда заработной платы от плановой (предыдущего года).

Абсолютное отклонение (ΔФЗПабс) определяют сравнением использованных средств на оплату труда в отчетном году (ФЗП1) с фондом заработной платы предыдущего года (ФЗП0):

ΔФЗПабс = ФЗП1 – ФЗП0 (1)

Однако абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и фондом заработной платы предыдущего года, скорректированным на коэффициент изменения объема выпуска продукции (Квп). Однако необходимо учитывать, что корректируется только переменная часть фонда заработной платы (ФЗПпер), которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных). Относительное отклонение фонда заработной платы с учетом изменения

(2)

(2)где ФЗП0пер. и ФЗП0пост. − переменная и постоянная части фонда заработной платы в предыдущем году, тыс. руб.;

ФЗПск – фонд заработной платы предыдущего года, скорректированный на коэффициент увеличения выпуска продукции, тыс. руб.

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения фонда заработной платы.

На следующем этапе проводится структурный анализ фонда заработной платы с точки зрения его деления на переменную и постоянную части, а также определяют удельный вес оплаты труда и его динамику по различным категориям работающих.

Углубляют анализ, то есть определяют причины (факторы) изменения:

- переменной части фонда заработной платы рабочих (сдельщики);

- постоянной части фонда заработной платы рабочих (повременщики);

- фонда заработной платы служащих.

Переменная часть фонда заработной платы зависит от объема производства продукции ( ВП), его структуры (УД), удельной трудоемкости (УТЕ) и уровня среднечасовой оплаты труда (ОТ).

Изменение постоянной части фонда оплаты труда зависит от среднесписочной численности рабочих (ЧР) и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков (ГЗП), в свою очередь, зависит от количества отработанных дней (Д) в среднем одним рабочим за год, средней продолжительности рабочей смены (П) и среднечасового заработка (ЧЗП).

Следовательно, для детерминированного факторного анализа абсолютного отклонения по фонду повременной зарплаты используют следующую модель:

(3)

(3)Фонд заработной платы служащих изменяется за счет численности персонала и за счет среднегодовой заработной платы (должностных окладов):

(4)

(4)Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень.

Изучают причины изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по предприятию.

При этом необходимо учитывать, что среднегодовая зарплата зависит от количества отработанных дней одним рабочим за год, продолжительности рабочей смены и среднечасовой зарплаты:

(5)

(5)На заключительном этапе обычно проверяют соотношение между темпами роста средней заработной платы и производительности труда. В условиях инфляции при анализе индекса роста средней заработной платы необходимо учитывать индекс роста цен на потребительские товары и услуги (1ц) за анализируемый период.

Для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

(6)

(6)Однако традиционная схема анализа фонда заработной платы не в полной мере отражает эффективность использования этих средств: отсутствует прямое соизмерение затрат на оплату труда с получаемым эффектом от приложения данного труда – с объемом производства (реализации) продукции, с величиной прибыли.

Известный аналитик Г. В. Савицкая предлагает для оценки эффективности использования средств на оплату труда применять такие показатели, как объем производства продукции в действующих ценах, выручку, сумму валовой, чистой прибыли на рубль зарплаты.

Для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

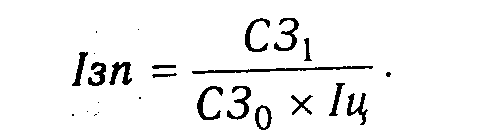

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом ( Jсз), который определяется отношением средней зарплаты за отчетный период (C31) к средней зарплате в базисном периоде (СЗо).

Аналогичным образом рассчитывается индекс производительности труда (1гв):

(7,8)

(7,8)Для определения суммы экономии (- Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

(9)

(9)В условиях инфляции при анализе индекса роста средней заработной платы необходимо учитывать индекс роста цен на потребительские товары и услуги (1ц) за анализируемый период.

(10)

(10)Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручку, сумму валовой, чистой, реинвестированной прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межзаводской сравнительный анализ, который покажет, какое предприятие работает более эффективно. После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы.

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель:

(11)

(11)где ВП — выпуск продукции в действующих ценах; ФЗП — фонд заработной платы персонала; Т - количество часов, затраченных на производство продукции;

Д и Д — количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период; ЧР - среднесписочная численность рабочих; ППП - среднесписочная численность промышленно-производственного персонала; ЧВ - среднечасовая выработка продукции; П — средняя продолжительность рабочего дня; УД - удельный вес рабочих в общей численности персонала; ГЗП - среднегодовая зарплата одного работника.

Д и Д — количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период; ЧР - среднесписочная численность рабочих; ППП - среднесписочная численность промышленно-производственного персонала; ЧВ - среднечасовая выработка продукции; П — средняя продолжительность рабочего дня; УД - удельный вес рабочих в общей численности персонала; ГЗП - среднегодовая зарплата одного работника.Выручка на рубль зарплаты кроме перечисленных факторов зависит еще от соотношения реализованной и произведенной продукции (уровня реализуемости продукции УР):

(12)

(12)Прибыль от реализации продукции на рубль зарплаты, кроме выше названных факторов, зависит еще и от уровня рентабельности продаж (Rpn):

(13)

(13)При анализе размера чистой прибыли на рубль заработной платы добавляется еще такой фактор, как доля чистой прибыли в общей сумме валовой прибыли (Дчп):

(14)

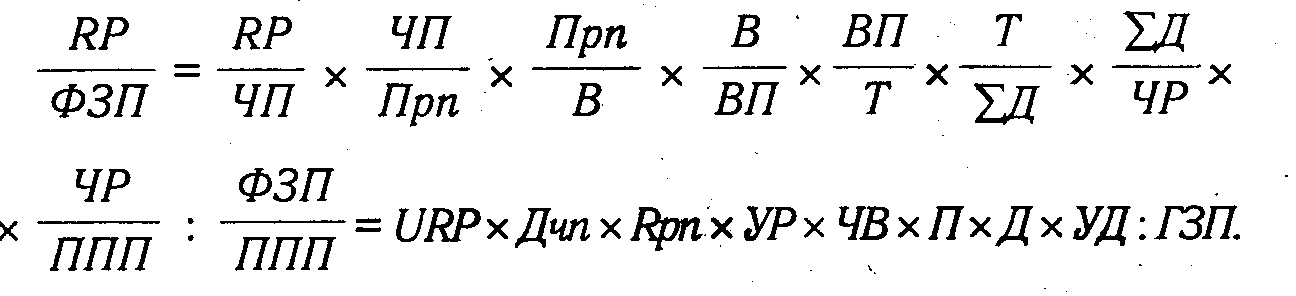

(14)Анализируя изменение размера реинвестированной прибыли на рубль заработной платы, необходимо учитывать еще и такой фактор, как доля реинвестированной прибыли в общей сумме чистой прибыли (URP):

(15)

(15)Для расчета влияния факторов по приведенным выше моделям может использоваться способ цепной подстановки.

Анализ можно углубить за счет детализации каждого фактора данной модели. Зная, например, из-за каких факторов изменился уровень среднечасовой выработки, способом пропорционального деления можно рассчитать их влияние на величину прибыли на рубль зарплаты. Благодаря анализу возможно будет определить основные направления поиска резервов повышения эффективности использования его на оплату труда.

2. Анализ использования фонда оплаты труда в ООО «ГЕФЕСТ»

2.1 Социально-экономическая характеристика ООО «ГЕФЕСТ»

Завод металлоконструкций «Гефест» входит в группу компаний Завод «Гефест». Завод «Гефест» основан в 1943 году, первоначальное название: «Строймонтажконструкция». Помимо завода металлоконструкций, в группу Завод «Гефест» входит Монтажное управление, Завод Cветопрозрачных конструкций.

Специалистами предприятия были разработаны и изготовлены металлоконструкции и специальное технологическое оборудование для Иркутского, Красноярского, Братского, Новокузнецкого, Саянского, Таджикского и Уральского алюминиевых, Пышминского медеэлектролитного, Полевского криолитового, Челябинского электродного, Березниковского титано-магниевого заводов.

Продукция завода экспортировалась в Египет, Турцию и КНДР.

Завод металлоконструкций «Гефест» - общество с ограниченной ответственностью, учреждено несколькими лицами, уставный капитал разделен на доли, размер которых определен учредительными документами. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов, включая их неоплаченную часть. Учредительным документом является устав общества.

Общество является юридическим лицом, имеет круглую печать

с полным фирменным наименованием и вправе иметь штампы и бланки со

своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Устав ООО «ГЕФЕСТ» включает сведения о виде общества, предмете и целях его деятельности, составе участников, фирменном наименовании и месте нахождения, размере уставного фонда общества, порядке распределения прибыли и возмещения убытков, составе и компетенции органов общества и порядке принятия ими решений, в том числе перечень вопросов, по которым необходимо единогласие или квалифицированное большинство голосов.

ООО «ГЕФЕСТ» занимается проектированием, изготовлением и монтажом несущих и ограждающих конструкций, изготовлением и монтажом входных групп, дверей, окон и витражей из алюминиевого и металлопластикового профиля.

Юридический адрес организации: 620014, г.Екатеринбург, Свердловская область, Радищева улица, 4, телефон: (343) 376 4610, сайт: gefest.ur.ru, е-mail: anv@abak.ur.ru

Структура компании основана на специализированном разделении труда, то есть работа между людьми распределена не случайно, а закреплена за специалистами, способными выполнить ее лучше всех с точки зрения организации как единого целого.

Организационная структура предприятия включает в себя следующие подразделения: производственные цеха, вспомогательный цех, финансовый отдел, коммерческий отдел, экспертная служба, юридический отдел, отдел информационных технологий, служба безопасности. Ниже приведена схема организационной структуры ООО «ГЕФЕСТ» (рис.1).

При данной структуре управления сохраняется преимущество линейной структуры в виде принципа единоначалия, и преимущество функциональной структуры в виде специализации управления.

Отдел персонала

Секретариат

Генеральный директор

Строительный отдел

Финансовый отдел

Коммерческий отдел

Производство

Юридический отдел

Диспетчерская служба

Финансовый директор

Директор по строительству

Коммерческий директор

Директор производства

Аналитический отдел

Прорабы

Отдел сбыта

Отдел закупок

Цех №1

Маркетинговая служба

Бухгалтерия

Цех №2

Мастера

Гараж

Бригадиры

Вспомогательные цеха

Рабочие

Зав. гаражом

Водители, крановщики, экскаваторщики

Рисунок 1 - Организационная структура ООО «ГЕФЕСТ»

Маркетинговая концепция управления организацией представляет собой совокупность целевых и принципиальных основ управления предпринимательской деятельностью, ориентированных на производство и реализацию строительных товаров, услуг и работ в зависимости от характеристик потребительского спроса и состояния рыночной конъюнктуры. ООО «ГЕФЕСТ» ориентировано на концепцию управления, базирующуюся на моделировании платежеспособного спроса. Эта концепция выражает современное содержание маркетинга применительно к условиям насыщенного рынка и активной конкурентной среды, защищенной от монопольного положения государственным регулированием в частности антимонопольным законодательством.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела. Основная хозяйственная деятельность ООО «ГЕФЕСТ» характеризуется следующими экономическими показателями за два последних полных года, отражёнными в таблице 1.

Из данных таблицы 1 видно, что экономические показатели ООО «ГЕФЕСТ» за последние три года снизились. В частности, товарооборот предприятия снизился по отношению к прошлогоднему на 6,87%, однако к уровню 2007 года наблюдается рост на 413747 тыс. руб., или на 135,77%. Себестоимость продукции к уровню прошлого года снизилась на 6,35%, к уровню 2007 года – увеличилась на 137,2%. Наблюдаются значительные изменения в среднесписочной численности работников – по отношению к 2007 году их количество больше на 22 человек, однако по отношению к 2008 году – работающих стало меньше на 9 человек. Снижение количества работающих наблюдается только по управленческому персоналу, в составе рабочих наблюдается их рост в количестве 2 человек.

Таблица 1

Основные технико-экономические показатели деятельности предприятия за анализируемый период

| Показатель | 2007 | 2008 | 2009 | 2009 г к 2007 г | 2009 г к 2008 г | ||

| +/- | % | +/- | % | ||||

| Объем товарооборота в фактических ценах, тыс. руб. | 1156569 | 1686088 | 1570316 | 413747 | 135,77 | -115772 | 93,13 |

| Себестоимость, тыс. руб. | 1129552 | 1652673 | 1547659 | 418107 | 137,02 | -105014 | 93,65 |

| Среднесписочная численность работающих, чел. | 289 | 320 | 311 | 22 | 107,61 | -9 | 97,19 |

| в т.ч. рабочих | 244 | 245 | 247 | 3 | 101,23 | 2 | 100,82 |

| Среднегодовая выработка одного работающего, тыс. руб. | 4002 | 5269 | 5049 | 1047 | 126,17 | -220 | 95,83 |

| Среднегодовая выработка одного рабочего, тыс. руб. | 4740 | 6882 | 6358 | 1618 | 134,12 | -524 | 92,38 |

| Фонд оплаты труда, тыс. руб. | 38842 | 67584 | 58219 | 19378 | 149,89 | -9365 | 86,14 |

| Удельный вес, % | 3,36 | 4,01 | 3,71 | 0,35 | 110,40 | -0,30 | 92,49 |

| Среднемесячная заработная плата одного работающего, тыс. руб. | 11,2 | 17,6 | 15,6 | 4,4 | 139,29 | -2 | 88,64 |

| Прибыль (убыток) от продаж, тыс.руб. | 27017 | 33415 | 22657 | -4360 | 83,86 | -10758 | 67,80 |

| Рентабельность продаж, % | 2,34 | 1,98 | 1,44 | -0,89 | 61,77 | -0,54 | 72,80 |

Среднегодовая выработка одного работающего за три года возросла на 126,17%, но к уровню 2008 года снизилась на 220 тыс. руб. Рост среднегодовой выработки одного рабочего составил 134,12%, но к 2008 году наблюдается снижение до 92,38%.

Фонд оплаты труда за три года увеличился почти в 1,5 раза, но к 2008 году наблюдается его уменьшение. Также заметно снижение средней заработной платы работающих к 2008 году на 11,36%. Прибыль предприятия снизилась на 10758 тыс. руб., рентабельность продаж упала до 1,44%

Данная тенденция связана с финансово-экономическим кризисом, который на строительную отрасль оказал достаточно негативное влияние. Однако, несмотря на трудности, деятельность предприятия все равно приносит прибыль.

В ООО «ГЕФЕСТ» работает коллектив профессиональных работников, среднесписочная численность персонала на 1 января 2010 года составила 311 человек.

Рассмотрим основные показатели, характеризующие численность, структуру, качественный состав персонала. Ниже приведена таблица классификации персонала ООО «ГЕФЕСТ» по характеру трудовых функций.

Таблица 2

Классификация персонала по характеру трудовых функций, на начало 2010 г.

| Категория работников | Состав | Кол-во человек |

| Руководители Итого | Генеральный директор Финансовый директор Директор по производству Директор по строительству Коммерческий директор Главный бухгалтер Руководитель аналитического отдела Руководитель отдела персонала Руководитель отдела сбыта Руководитель отдела закупа Руководитель службы маркетинга Руководитель юридического отдела Руководитель службы безопасности Начальник цеха Заведующий гаражом Заведующий складом | 1 1 1 1 1 1 1 1 1 1 1 1 1 3 1 1 18 |

| Специалисты Итого | Мастера производственных участков Энергетик Инженер-проектировщик Бухгалтеры Менеджеры Инженер по охране труда Юрисконсульты Инспектор по кадрам Диспетчер | 6 1 1 2 4 1 2 2 3 22 |

| Технические исполнители Итого | Кассир Секретарь Водители Охранники Уборщики | 2 2 8 8 4 24 |

| Рабочие | | 247 |

| Всего | | 311 |

По удельному весу персонала показатели будут следующими (табл.3)

Таблица 3

Состав и структура персонала ООО «ГЕФЕСТ» за 2008-2009 годы

| Категории работников | 2008 г | 2009 г | ||

| Чел. | Удельный вес % | Чел. | Удельный вес % | |

| Работники основного производства | 245 | 76,56 | 247 | 79,42 |

| в т.ч. постоянные | 212 | 66,25 | 215 | 69,13 |

| Служащие | 49 | 15,31 | 40 | 12,86 |

| в т.ч. руководители | 25 | 7,81 | 18 | 5,79 |

| специалисты | 24 | 7,5 | 22 | 7,07 |

| Работники неосновной деятельности | 26 | 8,13 | 24 | 7,72 |

| Итого по предприятию | 320 | 100 | 311 | 100 |

Наглядно состав и структура персонала за 2009 год представлена на рисунке 2.

Рисунок 2 - Состав и структура персонала ООО «ГЕФЕСТ» за 2009 год

Наряду с анализом численности работающих не менее важное значение имеет анализ качественного их состава, который осуществляется путем изучения распределения работников по профессиям (специальностям), квалификации, стажу работы, образованию (табл.4).

Таблица 4

Качественный состав персонала ООО «ГЕФЕСТ»

| Показатель | Численность на конец 2008 года | Численность на конец 2009 года | Абсолютное отклонение, чел. | 2008 к 2009 году, % |

| Группы рабочих по возрасту | ||||

| 16-24 25-29 30 31 32-39 40-49 50-54 55 и старше | 29 21 24 58 64 70 32 22 | 23 26 21 54 62 78 31 15 | -6 5 -3 -4 -2 8 -1 -7 | 79,31 123,81 87,50 93,10 96,88 111,43 96,88 68,18 |

| Группы рабочих по полу | ||||

| Мужчины Женщины | 219 101 | 217 94 | -2 -7 | 99,09 93,07 |

| Группы рабочих по образованию | ||||

| Неоконченное среднее Среднее Среднее специальное Высшее | 8 123 82 107 | 4 80 100 128 | -4 -43 18 21 | 50,00 65,04 121,95 119,63 |

| Группы рабочих по трудовому стажу | ||||

| До 5 лет От 5 до 10 От 10 до 15 От 15 до 20 Свыше 20 | 123 33 41 82 41 | 119 46 46 66 33 | -4 13 5 -16 -8 | 96,75 139,39 112,20 80,49 80,49 |

Анализируя данные таблицы 4, можно сделать следующие выводы:

- основную долю работников организации составляют работники, непосредственно занятые в основном производстве, из которых большинство работников - работники постоянные, гораздо меньший процент составляют работники привлеченные;

- за данный период количество работающих уменьшилось, хотя и незначительно, это произошло вследствие оптимизации трудовых ресурсов в условиях финансово-экономического кризиса;

- основную долю в группе рабочих по возрасту занимают люди в возрасте 40-49 лет, затем в возрасте 30-39 лет, что свидетельствует о достаточной обеспеченности наиболее качественными трудовыми ресурсами (т.е., уже имеются навыки, опыт, квалификация и т.д.);

- увеличилось количество квалифицированных руководителей и специалистов;

- большую долю среди рабочих по трудовому стажу занимают работающие до 5 лет и от 15 до 20 лет. Это свидетельствует о том, что предприятие обеспечено молодыми и квалифицированными кадрами.

Для характеристики движения рабочей силы на предприятии рассмотрим и проанализируем динамику изменения численности персонала (табл.5). Для оценки интенсивности движения рабочей силы используются также относительные показатели: коэффициент оборота по приему, коэффициент оборота по выбытию, коэффициент текучести кадров и коэффициент постоянства состава.

Таблица 5

Динамика изменения численности персонала ООО «ГЕФЕСТ»

| Показатель | 2008 год | 2009 год | Отклонения, (+,-) |

| Среднесписочная численность персонала, чел. | 320 | 311 | -9 |

| Количество принятого персонала, чел. | 12 | 14 | 2 |

| Количество уволившихся работников, чел. | 18 | 17 | -1 |

| Количество уволившихся по собственному желанию и за нарушение трудовой дисциплины, чел. | 18 | 14 | -4 |

| Количество работников проработавших весь год, чел. | 302 | 280 | -22 |

| Коэффициент оборота по приему рабочих, %. | 3,75 | 4,5 | 0,75 |

| Коэффициент оборота по выбытию, %. | 5,63 | 5,47 | -0,16 |

| Коэффициент текучести кадров, %. | 5,63 | 4,5 | -1,13 |

| Коэффициент постоянства персонала предприятия, %. | 94,38 | 90,03 | -4,35 |

а) коэффициент оборота по приему (Кпр):

(16)

(16)Кпр2008 = 12/320*100 = 3,75%

Кпр2009 = 14/311*100 = 4,5%

б) коэффициент оборота по выбытию(Кв):

(17)

(17)Кв2008 = 18/320*100 = 5,63%

Кв2009 = 17/311 = 5,47%

в) коэффициент текучести кадров (Кт.к.):

(18)

(18)Кт.к2008 .= 18/320*100 = 5,63%

Кт.к2008 .= 14/311 = 4,5%

г) коэффициент постоянства состава персонала (Кп.с):

(19)

(19)Кп.с2008 = 302/320*100 = 94,38%

Кп.с2008 = 280/311*100 = 90,03%.

Наглядно коэффициенты движения представлены на рисунке 3.

Рисунок 3 - Динамика изменения численности персонала ООО «ГЕФЕСТ»

Рассматривая динамику изменения численности персонала можно увидеть, что среднесписочная численность персонала уменьшилась на 9 человек, численность уволившихся работников меньше на одного человека, чем в прошлом году, численность принятых – больше на 2 человек. Увеличился коэффициент оборота по приему рабочих и снизился коэффициент оборота по выбытию персонала. Снижение коэффициента постоянства персонала предприятия свидетельствует о нестабильности кадрового состава. Коэффициент текучести кадров на конец года данный коэффициент составил 4,5%, что является неплохим показателем для организации. Однако полученные данные могут говорить и о том, что в нестабильное время работники меньше подвержены мобильности и стараются крепче держаться за свое рабочее место, несмотря на различные негативные тенденции, как, в частности уменьшение среднемесячной заработной платы.

2.2 Анализ использования фонда заработной платы в ООО «ГЕФЕСТ»

В первую очередь рассчитаем абсолютное и относительное отклонение фактической величины фонда заработной платы от предыдущего года.

ΔФЗПабс = 58219 – 67584 = -9365 тыс. руб.

Для определения относительного отклонения нам понадобятся данные о постоянной и переменных частях заработной платы (табл.6)

Таблица 6

Исходные данные для анализа ФОТ

| Вид оплаты | Сумма заработной платы | ||

| 2008 г | 2009 г | Отклонение | |

| 1.Переменная часть оплаты труда | 40550 | 34514 | -6037 |

| 1.1. По сдельным расценкам | 35045 | 30323 | -4722 |

| 1.2.Премии за производственные результаты | 4615 | 4190 | -425 |

| 2. Постоянная часть оплаты труда | 11246 | 10060 | -1186 |

| 2.1. Повременная оплата по тарифным ставкам | 9139 | 7619 | -1520 |

| 2.2. Доплата за сверхурочное время работы | 1648 | 2441 | 793 |

| 3. Всего оплата труда рабочих без отпускных | 50447 | 44574 | -5874 |

| 4. Оплата отпусков рабочих | 4583 | 4044 | -539 |

| 4.1. Относящаяся к переменной части | 3593 | 3133 | -461 |

| 4.2. Относящаяся к постоянной части | 989 | 911 | -78 |

| 5. Оплата труда служащих | 11205 | 9601 | -1604 |

| 6. Общий фонд заработной платы | 67584 | 58219 | -9365 |

| в т.ч. переменная часть | 44144 | 37646 | -6498 |

| постоянная часть | 23440 | 20573 | -2868 |

| 7. Удельный вес в общем фонде заработной платы, % | | | |

| переменной части | 65,3 | 64,7 | -0,7 |

| постоянной части | 34,7 | 35,3 | 0,7 |

Коэффициент изменения объема выпуска продукции (Квп) будет равен:

Квп = 1570316/ 1686088 = 0,931

ΔФЗПотнос = 58219 – (44144*0,931+23440) = -6334 тыс. руб.

Следовательно, в ООО «ГЕФЕСТ» имеется относительная экономия ФОТ в размере 6334 тыс. руб.

Определим факторы, вызвавшие абсолютное и относительное отклонения фонда заработной платы.

Переменная часть фонда заработной платы зависит от объема производства продукции ( ВП), его структуры (УД), удельной трудоемкости (УТЕ) и уровня среднечасовой оплаты труда (ОТ). Изменение постоянной части фонда оплаты труда зависит от среднесписочной численности рабочих (ЧР) и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков (ГЗП), в свою очередь, зависит от количества отработанных дней (Д) в среднем одним рабочим за год, средней продолжительности рабочей смены (П) и среднечасового заработка (ЧЗП). Для расчета влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимо иметь следующие данные (табл.7,8):

Таблица 7

Исходные данные для факторного анализа отклонения ФОТ

| Показатель | 2008 г | 2009 г |

| Объем производства продукции, тыс. руб. | 1686088 | 1570316 |

| ФОТ, тыс. руб. | 67584 | 58219 |

| Среднесписочная численность работающих (Ч), чел. | 320 | 311 |

| Среднесписочная численность рабочих (ЧР), чел. | 245 | 247 |

| Среднегодовая зарплата рабочих (ГЗП) | 228,2 | 196,8 |

| Количество отработанных дней (Д) | 220 | 186 |

| Средняя продолжительность рабочей смены, ч. (П) | 8 | 8 |

| Отработано всеми рабочими человеко-часов | 431200 | 367536 |

| Удельная трудоемкость на 1 тыс. руб. (УТЕ), ч | 0,26 | 0,23 |

| Уровень среднечасовой оплаты труда (ОТ), тыс. руб. | 0,130 | 0,132 |

| Прямая оплата труда за единицу продукции (УЗП), тыс. руб. | 0,033 | 0,031 |

Таблица 8

Расчет данных для факторного анализа отклонения ФОТ

| Фонд заработной платы | Сумма, тыс. руб. |

| - по прошлому году ∑(VВПiпл* УТЕiпл* ОТiпл) | 55920 |

| - по прошлому году, пересчитанному на фактический объем производства при плановой структуре (ФЗПпл*Квп) | 52080 |

| - по прошлому году, пересчитанному на фактический объем производства и фактическую структуру ∑(VВПiф* УЗПiф) | 575257 |

| - фактически при фактической удельной трудоемкости и прошлогоднему уровню оплаты труда ∑(VВПiф* УТЕiф* ОТiпл) | 47664 |

| - фактически ∑(VВПiф* УТЕiф* ОТiф) | 48618 |

| Отклонение: | |

| абсолютное | -7302 |

| относительное | -3463 |

Результаты расчетов (табл. 9) свидетельствуют о том, что в ООО «ГЕФЕСТ» имеется экономия переменной зарплаты. Она произошла вследствие того, что темпы роста производительности труда рабочих-сдельщиков были выше темпов роста оплаты их труда.

Таблица 9

Расчет влияния факторов на изменение переменной части фонда заработной платы, тыс. руб.

| Фактор | ΔФЗПабс | ΔФЗПотн |

| Объем производства продукции | -3840 | - |

| Структура произведенной продукции | 0 | 0 |

| Удельная трудоемкость продукции | -4417 | -4417 |

| Уровень оплаты труда | 954 | 954 |

| Итого | -7302 | -3463 |

Далее проанализируем причины изменения постоянной части фонда оплаты труда. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

Таблица 10

Исходные данные для анализа повременного фонда оплаты труда

| Показатель | 2008 г | 2009 г | Отклонение |

| Среднесписочная численность рабочих-повременщиков, чел. | 33 | 32 | -1 |

| Среднесписочная численность служащих, чел. | 49 | 40 | -9 |

| Количество отработанных дней одним рабочим в среднем за год, дн. | 200 | 174 | -26 |

| Средняя продолжительность рабочей смены, ч | 7,9 | 7,8 | -0,10 |

| Повременной ФОТ рабочих, тыс. руб. | 9139 | 7619 | -1520 |

| Зарплата одного рабочего, тыс. руб. | | | |

| среднегодовая | 276,93 | 238,09 | -39 |

| среднедневная | 1,38 | 1,37 | -0,02 |

| среднечасовая | 0,18 | 0,15 | -0,02 |

| Повременной ФОТ служащих, тыс. руб. | 11664 | 9601 | -2063 |

| Среднегодовая зарплата одного служащего, | 238,0 | 240,0 | 2,0 |

Определим факторы, повлиявшие на изменение ФОТ.

ΔФЗПчр = (ЧРф-ЧРпл)*ГЗПпл = (32-33)*276,93 = -276,93

ΔФЗПгзп = ЧРф*(ГЗПф-ГЗПпл) = 32*(238,09-276,93) = -1242,88

ΔФЗП = -276,93 -1242,88 = - 1520 тыс. руб.

В том числе:

ΔФЗПд = ЧРф*(Дф-Дпл)*Ппл*ЧЗПпл = 32*(174-200)*7,9*0,18 =

-1183,04

ΔФЗПп = ЧРф*Дф*(Пф-Ппл)*ЧЗПпл = 32*174*(7,8-7,9)*0,18 = -100,22

ΔФЗПчзп = ЧРф*Дф*Пф*(ЧЗПф-ЧЗПпл) = 32*174*7,8*(0,15-0,18) =

-1302,91

ΔФЗП = - 2586,17

Таким образом, экономия повременного фонда зарплаты произошла в основном за счет уменьшения численности рабочих-повременщиков и снижения среднечасовой заработной платы.

Фонд заработной платы управленческого персонала также может измениться за счет его численности и среднегодового заработка. В ООО «ГЕФЕСТ» произошло некоторое сокращение аппарата управления с 49 до 40человек. За счет этого фактора фонд зарплаты уменьшился на 2141 тыс. руб.:

ΔФЗПчр = (ЧРф-ЧРпл)*ГЗПпл = (40-49)*238 = - 2141 тыс. руб.

Из-за увеличения должностных окладов фонд зарплаты служащих возрос на 80 тыс. руб.:

ΔФЗПгзп = (ЧРф*(ГЗПф-ГЗПпл) = 40*(240-238) = 80 тыс. руб

ΔФЗПгзп = -2141+80 = -2060

В заключение анализа необходимо установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли. Изменение среднего заработка работающих за тот или иной отрезок времени характеризуется его индексом (Jсз), который определяется отношением средней зарплаты за отчетный период (C31) к средней зарплате в базисном периоде (СЗо).

Также рассчитывается индекс производительности труда (Jгв):

Jсз = C3ф/ C3пл = 187,2/211,2 = 0,886

Jгв = ГВф/ ГВпл = 5049/5269 = 0,958

Приведенные данные показывают, что на анализируемом предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения (Коп) равен

Коп = Jгв/ Jсз = 0,958/0,886 = 1,081

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

Э = ФЗПф*((Jсз-Jгв)/ Jсз) = 58219*(0,886-0,958)/0,886 = - 4724 тыс. руб.

Из полученных данных видно, что за счет опережения темпами роста производительности труда над темпами роста оплаты труда общая экономия по фонду оплаты труда составила 4724 тыс. руб.