Стратегическое рыночное управление

| Вид материала | Документы |

- Тема введение в стратегическое управление предпосылки развития стратегического управления, 257.52kb.

- И в коммерческих организациях Стратегическое управление традиционно рассматривается, 88.57kb.

- Стратегическое планирование есть систематизированнный и логический процесс, основанный, 52.18kb.

- Программа тренинга Стратегическое рыночное управление в условиях неопределенности, 35.91kb.

- В. И. Маслов Стратегическое управление персоналом в XXI веке, 1049.18kb.

- Программа разработана на кафедре «Стратегическое управление информационными системами», 133.81kb.

- Стратегическое планирование социально-экономических систем. Управление изменениями, 47.32kb.

- Методические указания к выполнению курсовых работ (проектов) по дисциплине «Стратегическое, 104.69kb.

- Программа учебной дисциплины «Стратегическое управление инновациями», 257.07kb.

- Программа учебной дисциплины «Стратегическое управление инновациями», 319.71kb.

| Сегменты | Объем рынка ($ млрд) | Примечания |

| Сухие корма для собак | 5,3 | Самый крупный сегмент, состоит из питательных кормов для разных видов собак, увеличивающиеся темпы роста |

| Консервированные корма для собак | 1,4 | Состоит из молочных продуктов и т. д. |

Приложение, формы для планирования

481

| Сегменты | Объем рынка ($ млрд) | Примечания |

| Сухие корма для кошек | 2,4 | Второй по величине сегмент, состоит из питательных кормов, увеличивающиеся темпы роста |

| Консервированные корма для кошек | 1,7 | Состоит из побочных продуктов для животных, молочных продуктов и т. д. |

| Деликатесные корма | 1,6 | Доминирует компания Nabisco с маркой «Milk-Bone» |

| Специализированные корма | 3,1 | Крупнейшие игроки — Science Diet и lams, работают через ветеринарные клиники и зоомагазины; около 61% — корма для собак, в основном сухие, высокие темпы роста (свыше 11%) |

Б. Мотивация покупателей

| Сегмент | Мотивация |

| Сухие корма для собак | Питательные свойства, чтобы не пачкалось, отсутствие запаха, польза для здоровья животного, простота использования, чистка зубов |

| Консервированные корма для собак | Для привередливых в еде собак, разнообразие вкусов и питательные свойства |

| Сухие корма для кошек | Питательные свойства, простота использования, добавка к основной еде, чистка зубов |

| Консервированные корма для кошек | Вкус и питательность, нравятся кошкам, удобный размер порции, простота использования, для привередливых в еде кошек, разнообразие |

| Деликатесные корма | Дополнение к основной еде, поощрение, нравятся животным, питательные (функциональные) выгоды |

| Специализированные корма | Забота о здоровье питомца, научное питание, лучшие (по восприятию) ингредиенты |

В. Неудовлетворенные потребности

Информация о животных

Субпотребности в сегментах (в соответствии с человеческим питанием, например аллергии).

Удобство упаковки/хранения

482

Приложение. Формы для планирования

Часть 2. Анализ конкурентов А. Определение конкурентов

Основные конкуренты: Nestle Purina Petcare, Del Monte, Mars.

Другие конкуренты: Hill's Petfood (Colgate Palmolive), lams (Procters, Gamble),

Doane (поставщик Wal-Mart).

Б. Стратегические группы

| Стратегическая группа | Главные конкуренты | Доля рынка, % |

| 1, Крупные, диверсифицированные производители потребительских товаров и продуктов питания | Nestlu Purina Petcare Mars Del Monte | 30 11 7 |

| 2. Небольшие, узкоспециализированные производители кормов для животных | lams (Procter & Gamble) Hill's (Colgate- Palmolive) | 11 12 |

| 3. Частные марки кормов для животных | Wal-Mart Другие | 11 15 |

| Стратегическая группа | Характеристики/ стратегии | Сильные стороны | Слабые стороны |

| 1. Крупные, диверсифицированные производители потребительских товаров и продуктов питания | Массовые товары • Широкий ассорти мент продукции • Активная реклама Дорогие/нишевые товары • Продажа через несколько каналов • Основное внима ние уделяется по вышению качества | • Эффект масштаба производства • Доминирование в супермаркетах, где продается 35% продукции отрасли • Неисчерпаемые финансовые ре сурсы в глобаль ном масштабе • Приверженность отрасли | • Высокая зависи мость от постоян ных издержек заставляет всех конкурентов защищать свои доли рынка при помощи стимули рования и т. д. • Потребители не верят, что корма, продающиеся в супермаркетах, столь же питательны, как и традиционные специализированные марки • Доля продаж через супермаркеты по сравнению с дру гими каналами распределения уменьшается |

Приложение, формы для планирования 483

| Стратегическая группа | Характеристики/ стратегии | Сильные стороны | Слабые стороны |

| | | | • Разрыв между |

| | | | дорогими частны- |

| | | | ми марками и ма- |

| | | | рочными кормами |

| | | | увеличивается |

| 2. Небольшие, | • Узкая специализа- | • Главное в продук- | • Повышенная |

| узкоспециализи- | ция, продажа кор- | ции — польза для | стоимость ингре- |

| рованные произ- | мов по премиаль- | здоровья животно- | диентов и затраты |

| водители кормов | ным ценам | го, натуральные | на производство |

| для животных | • Продажа ведется | ингредиенты и пи- | • Недавний выход |

| | в основном не че- | тательные свойст- | марки «lams» в ка- |

| | рез супермаркеты, | ва; пользуются | тегории продо- |

| | а через ветери- | высоким спросом; | вольственных то- |

| | нарные клиники, | бизнес обеспечи- | варов и массовых |

| | клубы и специали- | вает высокую | товаров уменьшил |

| | зированные мага- | маржу прибыли | различия |

| | зины | • Преимущество | • Все основные на- |

| | | первенства в | циональные конку- |

| | | высшем сегменте | ренты стремятся |

| | | рынка, результа- | выйти на эти бы- |

| | | том которого яв- | строрастущие ка- |

| | | ляется восприни- | налы сбыта |

| | | маемое превос- | |

| | | ходство над мар- | |

| | | ками для супер- | |

| | | маркетов (непре- | |

| | | одолимое для по- | |

| | | следних) | |

| | | • Продажа с ис- | |

| | | пользованием | |

| | | альтернативных | |

| | | каналов, темпы | |

| | | роста которых | |

| | | выше, а конкурен- | |

| | | ция не столь ин- | |

| | | тенсивна. В то же | |

| | | время доступ к | |

| | | ним других марок | |

| | | затруднен(барьер | |

| | | на входе) | |

| 3. Частные марки | • Продаются в су- | • Очень большие | • Слабые различия |

| кормов для жи- | пермаркетах и ма- | объемы производ- | между марками |

| вотных | газинах с широким | ства, как следст- | • Бизнес обеспечи- |

| | ассортиментом | вие — низкая се- | вает невысокую |

| | под их собствен- | бестоимость еди- | маржу прибыли |

| | ными марками | ницы продукции | |

484

Приложение. Формы для планирования

| Стратегическая группа | Характеристики/ стратегии | Сильные стороны | Слабые стороны |

| | | • Товарная линия с частной маркой приносит магазину большую прибыль • Влиятельность Wal-Mart как роз ничного торговца № 1 обеспечивает популярность его частной марке (ее марке «OI'Roy» принадлежит 10% рынка) | |

В. Основные конкуренты

| Конкурент | Характеристики/ стратегии | Сильные стороны | Слабые стороны |

| Nestlu Purina Petcare | • Общий лидер рынка, очень широкий товарный ассор тимент • Обращает особое внимание на нишевые то варные линии и повышает ценовой статус своих то варов • Огромные расходы на рек ламу и стимулирование для защиты доли рынка • Высокая заинтересован ность • Значительные финансовые ресурсы • Компания придерживается долгосрочных подходов к брендиигу; высокий уро вень заинтересованности в развитии марки • Глобальные усилия по развитию марок | • Эффект мас штаба, низкие затраты • Экономичная цепочка поста вок | • Не производит консервирован ные корма • Недостаток ис тинных новинок в ассортименте • Сильные пози ции только в су пермаркетах • Слабое присут ствие в сегменте специализированных кормов |

| Del Monte | • Основное внимание уделяет консервам для кошек и собак, хотя конкурирует во всех сегментах рынка • Стратегия производства с низкими издержками | • Эффект мас штаба, низкие издержки • Эффективная система сбыта | • Относительно слабый брендинг • «Доение» силь ных марок, таких как «9-Lives» • Недостаток но вых товаров |

Приложение. Формы для планирования

485

| Конкурент | Характеристики/ | Сильные | Слабые |

| | стратегии | стороны | стороны |

| Mars | • Марки доминируют | • Эксперт по кор- | • Недостаточный |

| | как в США, так и за рубе- | мам для собак | опыт в сфере |

| | жом | • Эффект масштаба, низкие | кормов для кошек |

| | • Заинтересованность | ||

| | в развитии марок | издержки | |

| | • Повышение ценового ста- | • Значительные | |

| | туса марок для супермар- | финансовые ре- | |

| | кетов | сурсы • Статус частной компании освобождает от необходимо сти повышения краткосрочных результатов • Инновационная | |

| упаковка | | ||

| Doane | • Крупнейший производи- | • Эффект мас- | • Бизнес обеспе- |

| Products | тель частных марок | штаба, низкие | чивает невысо- |

| | в США | издержки | кую маржу прибыли • Зависимость |

| | | ||

| | | | от Wal-Mart |

| Hill's Pet- | • Лидер продаж специализи- | • Лидер рекомен- | • Отсутствие |

| food | рованных кормов через | даций ветери- | в супермарке- |

| | ветеринарные клиники | нарных | тах, где прода- |

| | • Барьеры для входа | врачей | ется 42% |

| | в ветеринарный канал | • Лучшая позиция | продукции от- |

| | (защита марки «Science | нишевого | расли |

| | Diet») | товара в отрасли | |

| lams (P&G) | • Традиционная марка | • Значительные | • Стратегическое |

| | специализированных кор- | финансовые ре- | соответствие |

| | мов; основное внимание | сурсы | кормов для жи- |

| | уделяет продажам через | | вотных всему |

| | зоомагазины и рекоменда- | | портфелю |

| | циям заводчиков | | продуктов |

| | • Теперь продается | | |

| | и в супермаркетах, | | |

| | что стимулировало | | |

| | рост | | |

486 Приложение. Формы для планирования

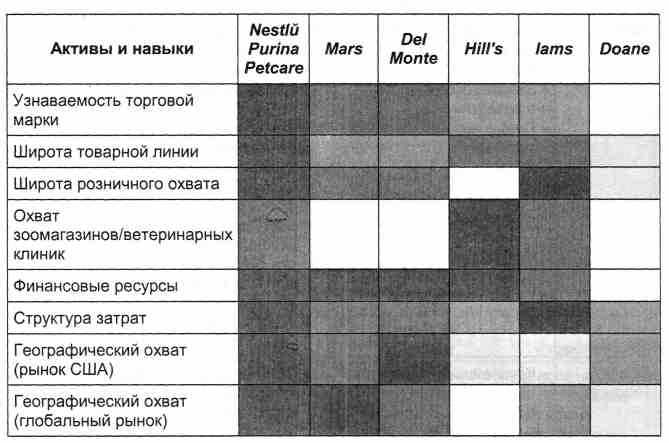

Г. Схема сильных сторон конкурентов