Формирование и развитие организационных моделей сельскохозяйственной кооперации

| Вид материала | Автореферат |

- Законодательные и нормативные документы о сельскохозяйственной кооперации, 4080.63kb.

- Ать систему хозяйствующих субъектов, обеспечивающих развитие созданных в рамках реализации, 102.25kb.

- Содержание введение, 1976.41kb.

- Программы развитие сельского хозяйства и регулирование рынков сельскохозяйственной, 940.53kb.

- Развитие методологических основ гибких организационных форм кооперации промышленных, 478.93kb.

- Анализ и формирование организационных структур, 354.73kb.

- "Концепция" является рамочным документом, определяющим основные направления и механизмы, 2035.76kb.

- Правительства Российской Федерации от 03. 12. 2002 №858 далее программа, 94.04kb.

- Информация ( на 20. 01. 2011г.) по кредитной поддержке кооперативов, 146.03kb.

- Информация об условиях кредитования скпк/СПоК, 146.62kb.

в областях УФО, тыс. т

Анализ социально-экономической среды и состояния сельскохозяйственных рынков в регионе показал, что мелкие и разрозненные сельскохозяйственные товаропроизводители оказались в сложных и невыгодных для них условиях, испытывая давление как со стороны поставщиков ресурсов, так и со стороны потребителей продукции. Поставщики сельскохозяйственной техники и других ресурсов диктуют предельно высокие цены, ограничивая возможности товаропроизводителя использовать современные технологии. Крупные холдинговые структуры, монополизирующие сферы закупки и переработки сельскохозяйственной продукции, не видят в сельском товаропроизводителе равного по силе партнёра и игнорируют его интересы, извлекая сверхприбыль из более рентабельных и менее рискованных (до- и послефермерских) стадий производства (табл. 5).

Таблица 5 - Отношение розничных цен пищевых продуктов к ценам

сельскохозяйственной продукции в Курганской области, в разах

| Пищевые продукты к сельхозпродуктам | Годы | ||||

| 2005 | 2006 | 2007 | 2008 | 2009 | |

| Хлеб / пшеница | 5,5 | 5,0 | 4,2 | 4,0 | 4,8 |

| Говядина (кроме бескостной) / говядина в убойном весе | 1,5 | 1,5 | 1,5 | 1,5 | 1,6 |

| Молоко, цельное разливное / молоко, реализованное сельхозпроизводителями | 1,7 | 1,8 | 1,8 | 1,7 | 2,0 |

Рассчитана автором по данным Территориального органа Федеральной службы государственной статистики по Курганской области.

Стремясь минимизировать трансакционные издержки, аграрные хозяйства осваивают новые формы контрактов и взаимоотношений с партнёрами, отдавая предпочтение вертикальной интеграции их деятельности через создание сельскохозяйственных кооперативов. По количеству сельскохозяйственных потребительских кооперативов в УФО выделяется Тюменская область, в которой зарегистрировано 112 ед. (в Челябинской области - 48, Свердловской – 41, Курганской – 19 ед.). Процент выполнения целевых показателей приоритетного национального проекта «Развитие агропромышленного комплекса» по созданию сельскохозяйственных потребительских кооперативов в 2006-2007 гг. в этой области был выше, чем в среднем по России вследствие оказанной финансовой поддержке из регионального бюджета и скоординированной работе администрации области и банковских структур по организации кредитования КФХ и ЛПХ. В настоящее время через сеть сельскохозяйственных потребительских кооперативов в данной области производится до 60% закупа молока у населения, в Челябинской области показатель вдвое ниже, а в Курганской и Свердловской областях эту функцию выполняют заготовители.

В УФО имеются различные сельскохозяйственные потребительские кооперативы: предоставляющие услуги одного вида и многофункциональные, специализированные (или работающие с ограниченным ассортиментом продукции) и многоцелевые (в которых перечень продукции включает много видов). В Курганской области в 2009 г. 4 из 19 сельскохозяйственных потребительских кооперативов занимались переработкой сельхозпродукции, в том числе 2 кооператива – мяса, 1 - зерна и 1 – овощей (табл. 6).

Таблица 6 – Количество сельскохозяйственных потребительских кооперативов Курганской области, занимающихся основными видами деятельности

| Вид деятельности | 2008 г. | 2009 г. |

| Закупка и реализация овощей | 2 | 3 |

| Закупка и реализация картофеля | 1 | 1 |

| Закупка и реализация зерна | 1 | 1 |

| Закупка и реализация мяса | 5 | 3 |

| Закупка и реализация молока | 1 | 1 |

| Закупка и реализация яиц | - | 1 |

| Закупка и реализация меда | - | 1 |

| Переработка зерна | - | 1 |

| Переработка мяса | 2 | 2 |

| Переработка овощей | 1 | 1 |

| Снабжение горюче-смазочными материалами, запасными частями и средствами химической защиты растений | 1 | 1 |

| Оказание услуг по механизированной обработке почвы, сбору урожая, внесению удобрений | 2 | - |

| Торговля | 5 | 4 |

Рассчитана автором по данным Департамента сельского хозяйства и перерабатывающей промышленности Курганской области.

Основными участниками сельскохозяйственных потребительских кооперативов являются ЛПХ, КФХ и СХО, доля последних в Курганской области незначительна (табл. 7).

Таблица 7 – Показатели деятельности сельскохозяйственных потребительских кооперативов в Курганской области в расчете на один кооператив

| Показатели | Годы | ||

| 2007 | 2008 | 2009 | |

| Количество членов на начало, всего | 6,1 | 7,6 | 7,5 |

| ЛПХ | 4,0 | 5,6 | 5,6 |

| КФХ | 2,2 | 1,6 | 1,4 |

| СХО | 0,8 | 0,3 | 0,3 |

| прочие | 0,2 | 0,2 | 0,2 |

| Сумма паевых взносов на начало года, тыс. р. | 16,0 | 401,5 | 414,9 |

| Выручка от реализации, тыс. р. | 621,2 | 2119,2 | 1330,1 |

| Прибыль (+), убыток (-), тыс. р. | +21,3 | +196,2 | +44,3 |

Рассчитана автором по данным Департамента сельского хозяйства и перерабатывающей промышленности Курганской области.

Созданные в регионе кооперативы, как правило, малочисленны и объединяют беднейшие слои сельского населения. Отсутствие материально-технической базы и недостаток собственных денежных средств снижают кредитоспособность созданных кооперативов, так как усложняют процесс погашения процентов на стартовом этапе развития хозяйственной деятельности и ограничивают возможности участвовать в софинансировании инвестиционных проектов.

Для оценки эффективности сельскохозяйственных потребительских кооперативов Курганской области был применён метод относительной эффективности, позволяющий выявить эталонные кооперативные организации. Их эффективность принята за единицу, а все остальные кооперативы имеют показатели меньше единицы, т.е. они могли бы при имеющихся ресурсах увеличить объем продаж или сократить расход ресурсов на фактический объем продаж.

Эффективность каждого кооператива определялась на основе решения задачи линейного программирования с помощью программного пакета FEAR, функционирующего под управлением программно-лингвистической среды статистического анализа R. В качестве факторов производства в первом варианте были приняты величина затрат и сумма паевых взносов, во втором варианте величина затрат рассматривалась как обобщающий фактор использования всего комплекса факторов в краткосрочном горизонте времени.

Величина затрат и выход товарной продукции в сельскохозяйственных кооперативах существенно различаются в зависимости от специализации хозяйств-участников данных организаций. В связи с этим была проведена предварительная группировка кооперативов. Все они были разделены в зависимости от преобладания товарной продукции на две группы: кооперативы, осуществляющие закупку и реализацию мяса, и универсальные кооперативы, которые помимо закупки и реализации различных видов сельскохозяйственной продукции, оказывают услуги, перерабатывают продукцию и ведут торговлю.

Расчет относительной эффективности сельскохозяйственных потребительских кооперативов проводился по всей совокупности, а последующий анализ по каждой группе хозяйств отдельно. Для того чтобы сопоставить распределение кооперативных организаций по эффективности в динамике, расчеты были выполнены за 2007-2009 гг.

Результаты анализа по двум вариантам показали, что все сельскохозяйственные потребительские кооперативы Курганской области имеют сравнительную эффективность больше 0,5 (рис. 7). Это объясняется тем, что в годы, когда кооператив может получить убытки, он воздерживается от невыгодных трансакций, оставляя сельхозтоваропроизводителю решать проблемы реализации произведенной продукции, а, следовательно, и риск неполучения ожидаемой прибыли. Некоторые кооперативы, имевшие показатели сравнительной эффективности от 0,5 до 0,69 в 2007-2008 гг., в 2009 г. повысили свою эффективность, а другие - перестали существовать.

| |

|  |

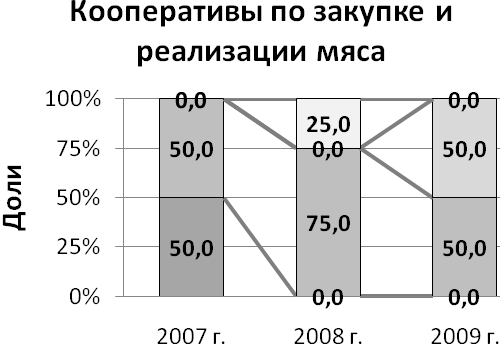

Рисунок 7 - Сравнительная эффективность сельскохозяйственных

потребительских кооперативов в Курганской области

Кооперативы, специализирующиеся на закупке и реализации мяса, менее дифференцированы по сравнительной эффективности, но их деятельность по годам не стабильна, а закупочная цена на продукцию, как правило, ниже средней по всем кооперативам. В числе самых эффективных кооперативных структур больше универсальных кооперативов, причем участниками в большинстве из них являются потребительские общества. Это вполне закономерно, так как у данных организаций большой опыт кооперативной работы, лучше материально-техническая база и ряд других преимуществ. Они закупали продукцию по ценам выше средних показателей по всем кооперативам. Вследствие того, что в них развита переработка и торговля, часть добавленной стоимости в цене готовой продукции распределялась сельхозтоваропроизводителям. Но, не получая ожидаемой финансовой поддержки от государства и ощутив реальные ограничения действующего законодательства по отношению к сельскохозяйственным кооперативам (ограничения на участие в кооперативном бизнесе тех, кто не является сельскохозяйственными товаропроизводителями, запрет на пропорциональное голосование, непередаваемость и невыкупаемость, а также временной горизонт кооперативных остаточных требований), потребительские общества снижают объемы сделок с кооперативами. В сельскохозяйственном снабженческо-сбытовом потребительском кооперативе (СССПК) «Калина» Далматовского района (все три года сравнительная эффективность составляла 1) выручка от продажи продукции, работ, услуг в 2009 г. была только 1,6% от уровня 2008 г., а в сельскохозяйственном перерабатывающем потребительском кооперативе (СППК) «Возрождение» Альменевского района данный показатель сократился почти в два раза.

5. Выявлены тенденции и сделаны прогнозы развития рыночной среды функционирования сельскохозяйственных кооперативов в Уральском федеральном округе, даны рекомендации участникам агропродовольственного рынка (сельхозтоваропроизводителям, потребителям продукции, государственным органам, перерабатывающим, торговым и другим организациям), центральным элементом из которых является создание законодательной основы для развития сельскохозяйственных снабженческих, сбытовых, перерабатывающих, обслуживающих и универсальных кооперативов предпринимательского типа, предусматривающей возможность выпуска ими акций различных категорий и типов, а также ценных бумаг «прав поставок», смягчения ограничений по составу членов и по сумме выплат на дополнительно привлеченный капитал.

Анализ состояния региональных рынков зерна, молока, мяса, картофеля и овощей показал, что для развития кооперативных организаций существует множество предпосылок. Многие разрозненные сельскохозяйственные товаропроизводители в ходе преобразований так и не смогли достичь оптимальных размеров производства, необходимых для обретения конкурентоспособности, а проблемы, возникающие на стадиях до- и послефермерского производства (наличие олигополий в сфере переработки, нерешённость проблемы обеспечения высокого качества продукции при её прохождении по звеньям агропродовольственной технологической цепи, низкие стимулы производителей из-за невыгодных для них цен, а также высокие трансакционные издержки по причине «невстроенности» в соседние сегменты функционирующего рынка), ещё больше ослабляют их позиции. Выявленные на рынках сельхозпродукции тенденции определяются как общими трендами, формирующимися на мировых агропродовольственных рынках (современный динамичный рынок существенно отличается от традиционного и требует иного поведения от его участников), так и спецификой условий, в которых эти рынки развиваются в регионе. Результатом исследования стал комплекс научных выводов, предложений и рекомендаций участникам агропродовольственного рынка по адаптации их стратегий к динамичным изменениям, происходящим на локальном и региональном уровнях, центральными из которых являются:

в области законодательства создать основу для развития сельскохозяйственных снабженческих, сбытовых, перерабатывающих, обслуживающих и универсальных кооперативов предпринимательского типа, для чего предусмотреть возможность выпуска ими акций различных категорий и типов, а также ценных бумаг «прав поставок», смягчить ограничения по составу членов (увеличить долю участников не являющихся сельскохозяйственными товаропроизводителями до 30%) и по сумме выплат на дополнительно привлеченный капитал (увеличить до 50% от прибыли кооператива, подлежащей распределению);

государственные финансовые ресурсы должны направляться на поддержку не слабых, нежизнеспособных кооперативов, а непосредственно товаропроизводителей, и на реализацию инновационных кооперативных проектов, совершенствование рыночной среды (в том числе через регулирование и контроль), развитие инфраструктуры, защиту контрактов и прав собственности;

задачами региональных органов власти всех уровней в области проведения кооперативной политики являются: идентификация сложностей, возникающих в трансакциях между участниками рынка, нахождение возможных вариантов их преодоления, разработка механизмов и создание институтов контроля качества и исполнения стандартов (развитие контрактной системы, логистики, страхования, элементов рыночной инфраструктуры и пр.).

Для оценки перспектив развития кооперативов в изменяющейся бизнес-среде на рынках зерна, мяса, молока, овощей и картофеля был проведён SWOT-анализ. Результатом стали следующие выводы: наиболее сильной стороной бизнес-среды являются «благоприятные природно-климатические условия и ресурсный потенциал для развития аграрных хозяйств, а, следовательно, и кооперативов», наиболее слабыми сторонами кооперации являются «выбор кооперативами стратегий, неадекватных рыночной среде и тенденциям её развития» и «невозможность в существующей законодательной среде построить оптимальные для сложившихся рыночных условий организационные модели кооперативов»; наибольшую угрозу для развития кооперативов в перспективе представляют 3 фактора внешней среды - диспаритет цен на промышленную и сельскохозяйственную продукцию, неблагоприятные демографическая ситуация и социально-психологическая среда, высокая цена кредитных ресурсов. Влияние этих факторов усиливается при взаимодействии со слабыми сторонами кооперативов, в том числе «недостатоком инвестиций вследствие тяжелого финансового положения участников кооперации и слабой их мотивацией».

Угрозы снижения конкурентоспособности сельскохозяйственных кооперативов в будущем и возможности их преодоления для формирования успешной кооперативной деятельности стали основой для разработки стратегических альтернатив и организационных моделей, лучшим образом соответствующих существующим рыночным тенденциям. В работе показана спецификация альтернативных организационных моделей, перспективных для отечественного сельского хозяйства, а также идентификация их экономических возможностей и потенциальной ограниченности (табл. 8).

Таблица 8 – Основные организационно-экономические характеристики

моделей сельскохозяйственных кооперативов

| Организационные атрибуты | Традиционный кооператив | Интернальный предпринимательский кооператив | Экстернальный предпринимательский кооператив с дочерними организациями | Экстернальный предпринимательский кооператив с продаваемыми акциями | Инвесторо-ориентированная фирма |

| Вход | Свободный | Ограниченный | Ограниченный | Ограниченный | Свободный |

| Индивидуализация капитала | Нет | Да | Да | Для инвесторов - да, для членов - не обязательно | Да |

| Механизм голосования (принятия решений) | Равенство | Равенство | Для членов – равенство; для инвесторов – акции | Для членов – равенство; для инвесторов - акции | Основан на числе акций |

| Основные лица, осуществляющие контроль и управление | Члены кооператива | Члены кооператива | Члены кооператива | Члены кооператива и, возможно, инвесторы | Инвесторы |

| Внешнее участие | Нет | Нет | Да | Да | Да |

| Деятельность, создающая добавленную стоимость | Ограничена | Да | Да | Да | Да |

| Профессиональные менеджеры | Нет | Не всегда | Чаще всего | Чаще всего | Да |

| Механизм формирования капитала членов кооператива | Равные доли | На основе кооперативных акций или продаваемых прав поставок | На основе кооперативных акций или продаваемых прав поставок | На основе кооперативных акций или продаваемых прав поставок | Акции |

| Распределение дохода | Участие | Участие и дивиденды на кооперативные акции | Члены - участие и дивиденды на кооперативные акции, инвесторы - акции | Члены - участие и дивиденды на кооперативные акции, инвесторы - акции | Акции |

Разработана автором.

Предложенные модели кооперативов ослабляют классические кооперативные принципы для того, чтобы стимулировать инвестиции, как со стороны членов, так и со стороны внешних инвесторов. Новые кооперативные организации отличаются от традиционных более эффективной структурой прав собственности (механизмы управления и контроля, а также способы распределения дохода увязаны с объёмом трансакций участника и размером вложенного в кооператив капитала, доля члена кооператива в капитале имеет рыночную оценку), которая позволяет им, сохраняя ориентацию на интересы своих членов: привлекать необходимое количество капитала; выбирать долгосрочные, ориентированные на высокую эффективность, стратегии; инвестировать в перспективное с позиции создания добавленной стоимости производство; занимать лидирующие позиции на изменяющихся потребительских рынках.

- Определены факторы выбора организационного устройства сельскохозяйственного кооператива, проведена их оценка, подтвердившая, что движущими силами его модификации в динамичной социально-экономической среде являются изменения степени либерализации аграрной экономики, уровня монополизации сферы производства и маркетинга, а также предпочтений потребителей продукции; разработан алгоритм выбора организационных моделей кооперативов в аграрном секторе региона

Рекомендации участникам кооперации по выбору организационных моделей кооперативов в аграрном секторе региона были сделаны после тестирования ряда гипотез, выдвинутых в работе и подтвержденных проведенным исследованием в соответствии с предложенным алгоритмом.

На первом этапе, на основе методологического обоснования выбора стратегий и формирования организационных моделей сельскохозяйственных кооперативов, определены факторы выбора их организационного устройства (рыночная среда, формальные и неформальные институты) и уточнены конкретные составляющие характеристики рыночной среды (степень либерализации рынка, уровень монополизации сферы маркетинга и поставок ресурсов, степень господства потребителя на рынке). Кроме того, учтено, что формальные институты (главным из которых является законодательство) и неформальная среда воздействуют не только на выбор кооперативной модели, но и на выбор стратегий.

На втором этапе выдвинуты следующие гипотезы.

H1: Чем выше степень либерализации рынка, тем всё более бизнес-ориентированные стратегии вынуждены избирать сельскохозяйственные кооперативы.

H2: Высокий уровень монополизации рынка вынуждает сельскохозяйственные кооперативы выбирать всё более сложные, позволяющие конкурировать с монополистами или олигополистами, стратегии, в то время как конкурентный рынок позволяет следовать традиционным стратегиям или частично комбинировать их с современными.

H3: Господство потребителя на рынке приводит к необходимости всё более тесной координации всех участников рынка, а для кооперативов — к выбору всё более изысканных стратегий для проникновения в близлежащие звенья агропродовольственной цепи.

H4: Чем более либерально и мобильно законодательство по отношению к бизнесу, тем больше возможностей для инноваций в стратегиях и организационных формах оно создаёт.

H5: Склонность членов кооператива и сельских сообществ к индивидуализму в отношениях, ответственности и собственности позволяет кооперативным организациям выбирать более индивидуализированные стратегии и модели.

На третьем этапе проведен отбор исследовательских инструментов, позволяющих верифицировать выдвинутые гипотезы. Для оценки параметров предложенной модели выбора в работе применен двух шаговый подход. Первый шаг предполагает проверку значимости предполагаемых связей и оценку компонентов предлагаемого варианта путём подтверждающего факторного анализа с целью определения значений параметров модели, которая с приемлемыми ошибками объясняет изменчивость наблюдений. Второй шаг составляет оценку ещё трех альтернативных вариантов, построенных на базе предлагаемого (поочередно один из компонентов связи приравнивается к нулю), в целях сравнения их с точки зрения применяемой статистики пригодности.

На четвертом этапе для проведения эмпирического анализа отобраны кооперативные организации (case studies), которые служили объектами исследований (индивидуальных и совместных) за последние годы. Помимо отечественных сельскохозяйственных кооперативов, расположенных в Уральском федеральном округе и функционирующих в форме традиционных кооперативных организаций, исследованию подлежали кооперативы США, Канады, Швеции и других стран, которые, исходя из основных организационных аспектов, были отнесены к одной из предложенных в работе организационных моделей. В результате, в анализ были включены кооперативы, вовлечённые в переработку и маркетинг различной сельскохозяйственной продукции (молоко, мясо, фрукты, овощи, картофель, зерно и т. д.), а также в оказание большого спектра услуг для своих членов.

На пятом этапе проведен подтверждающий факторный анализ, который показал адекватность и высокую пригодность предлагаемого варианта (табл. 9). Если сравнить его показатели с тремя другими, то мы видим, что данный вариант имеет лучшие оценки пригодности: показатели χ2 и χ2/df - самые низкие, индексы пригодности (CFI и NFI) - самые высокие.