Банки: организация и персонал

| Вид материала | Книга |

Содержание1.7. Организационные распорядки и коммуникации в банке |

- Лекция Банки и банковская система Сущность и организация банковской системы, 407.4kb.

- 25. 03. 06: Персонал, 243.24kb.

- Доклад по экономике по теме: " Центральные банки. Коммерческие банки. Формы кредита., 356.1kb.

- Правовое регулирование банковской деятельности в российской федерации1, 321.42kb.

- Человеческий фактор, 127.03kb.

- Консалтинговый Центр «Бизнес Персонал», 135.57kb.

- Модуль 12 Банки и банковская система, 160.59kb.

- Контрольная работа по предмету «Деньги. Банки. Кредит» на тему: «Коммерческие банки», 201.51kb.

- Земская санитарная организация Ковровского уезда в конце XIX – начале, 86.17kb.

- Контроллинг: анализ опыта внедрения на предприятиях, 118.2kb.

1.7. Организационные распорядки и коммуникации в банке

В работе банковского учреждения большое значение имеют организационные распорядки и регламентация работы. Практике известны разные основания для регламентации. Одним и очень важным фактором для подразделений банка является степень их самостоятельности в принятии тех или иных решений, что, естественно, связано с числом уровней управления в банке. На рис. 1.17 показано 5 уровней управления, это "пятиэтажный" банк. Так, в соответствии с регламентом его функционирования филиал является частью отделения и руководитель филиала имеет право принимать решения, относящиеся к работе филиала. Аналогичная ситуация существует на уровне отделов и отделения. При всех других равных условиях "этажность" организации обратно пропорциональна ее общей эффективности. Поэтому число уровней управления так тесно связано с правами подразделений банка.

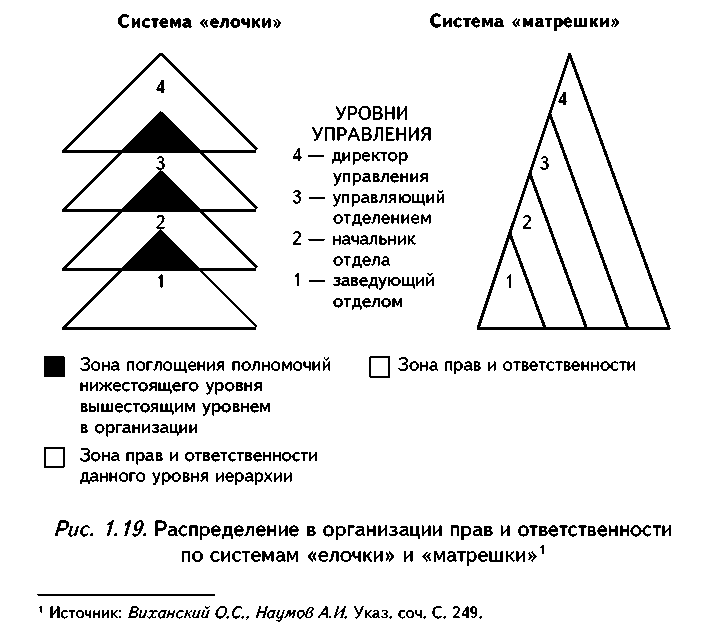

В больших организациях применяются две системы распределения и регламентации прав и ответственности или полномочий подразделений по уровням иерархии - система "елочки" и система "матрешки" (рис. 1.19).

Система "елочки" основана на принципе единства, в соответствии с которым работник должен получать распоряжение, относящееся к выполняемой работе, только от одного начальника. Данная система построена так, что права и ответственность вышестоящего руководителя поглощают только часть прав и ответственности нижестоящего руководителя. Если такое реализуется в банке, то в принципе достаточно легко найти ответственного за ошибку или просчет. Недостатком системы "елочки" является то, что она ослабляет функциональные права вышестоящих подразделений.

Вторая система, более распространенная в банковской практике, - система двойного или множественного подчинения (система "матрешки"). При этой системе права и ответственность вышестоящего руководителя полностью поглощают права и ответственность всех нижестоящих руководителей, т.е. первое лицо банка отвечает за все. Вместе с тем и окончательное решение "уводится" на самый верх банка и позволяет, тем самым, осуществлять тотальный контроль всех уровней управления. При такой системе права и ответственность рассеяны между многими уровнями банковской иерархии и при совершении ошибки трудно найти виновного за случившееся. В этой связи в документах, регламентирующих деятельность того или иного подразделения банка (например, в Положении об отделе кредитования) должны быть зафиксированы соответствующие нормы прав и ответственности.

Передача, делегирование ответственности за некоторые ключевые решения или передача конкретных прав на нижние уровни управления банковского учреждения, т.е. децентрализация, также должны регламентироваться в виде отдельных приказов или распоряжений.

На практике нередко бывает полезным периодически пересматривать объем полномочий на разных уровнях. И когда усложнение деятельности и расширение ее масштабов, а также возросшая квалификация сотрудников становятся очевидными, нужно решительно "сбрасывать" часть полномочий с верхних "этажей" на нижние. Этот опыт давно себя оправдал в разных хозяйственных и финансовых организациях в нашей стране. Он успешно применяется в корпорациях, фирмах и банках зарубежных государств.

Но нельзя абсолютизировать децентрализацию и считать ее единственным способом управления. Изменение финансово-экономической ситуации иногда может потребовать и обратного процесса. А через какое-то время вновь полезно вернуться к перераспределению полномочий сверху вниз.

Как отмечалось выше, банк - сложно организованное учреждение. И поэтому, кроме перераспределения функций, весьма полезны и другие способы организации деятельности банка. Мы относим к ним различные регламенты и распорядки работы, которые позволяют ритмизировать и делать более целеустремленными как всю работу банка, так и специализированные управленческие действия. В многолетней практике и в настоящее время с успехом применяется целая система регламентов и распорядков работы.

К первой группе этой системы относятся регламентирующие документы: устав банка, положения об отделах, должностные инструкции или характеристики.

Некоторые из этих документов (устав, положения об отделах) уже рассматривались в разд. 1.4, другие (должностные инструкции) будут рассмотрены в гл. 2.

Вторую группу составляют организационные распорядки работы, к которым относятся правила трудового распорядка, порядок приема клиентов и граждан, порядок проведения служебных совещаний, режимы подготовки и подписания документов у руководителей разного уровня, часы приема сотрудников банка.

В качестве примера можно привести правила внутреннего распорядка сотрудников одного из банков. Они включают следующие требования:

требования к внешнему виду сотрудников, который должен соответствовать имиджу банковского работника;

соблюдение чистоты и порядка на рабочем месте;

уважительное отношение к каждому клиенту;

наличие на рабочем месте полного набора материалов и документов, необходимых для работы;

наличие табличек с указанием фамилии, имени, отчества и должности работника;

соблюдение правил хорошего тона во взаимоотношениях с коллегами.

Кроме перечисленных требований данные правила запрещают опоздания на работу и уход с работы до окончания реального времени; оставление рабочего места, когда в зале есть клиенты; курение в помещении банка, а также разрешают на технологический перерыв в случае замены одного сотрудника другим.

Некоторым приведенные правила покажутся излишне жесткими, но такова банковская реальность.

Третью группу системы составляют так называемые функциональные распорядки работы, которые регулируют выполнение строго определенных действий. С их помощью создается своего рода технология функционирования банковского учреждения в разных сферах его деятельности. К числу таких распорядков можно, например, отнести утвержденные банком России Правила определения признаков подлинности и платежности денежных знаков иностранных государств и платежных документов в иностранной валюте (Приложение N 3 к Инструкции от 27 февраля 1995 г.). К ним же следует отнести различного рода инструкции по организации первичного финансово-бухгалтерского учета, правила обеспечения сохранности денежных средств, совершения различных финансово-денежных операций, обслуживания клиентов, хранения и использования материально-технических средств, правила по работе с электронными платежными документами и т.п.

В частности, общие операционно-кассовые правила одного из банков содержат положения, касающиеся порядка нахождения в операционном зале посторонних лиц, порядка хранения печати, штампа, приходно-расходных ордеров и других ценных бланков, реестров и ценностей, последовательности действий операционного работника при обнаружении недостачи или излишков денег в конце операционного дня и т.п.

Важное значение придается четвертой группе системы - регламентам работы с информацией (см. разд. 1.6).

Как видим, существует немало общих, организационных, функциональных распорядков работы банковского учреждения. И там, где их умело составляют и последовательно реализуют, достигается очевидный эффект: экономический и организационный. И напротив, недооценка или игнорирование указанных распорядков порождают путаницу в действиях сотрудников, усложняют их взаимоотношения; много времени затрачивается на составление ненужных бумаг, излишние согласования, беспредметные совещания.

Учитывая сказанное, можно дать банковским руководителям следующие рекомендации:

во-первых, регламенты и распорядки работы должны разрабатываться на системной основе, во взаимной связи друг с другом и по единым методикам. Тогда можно будет с их помощью охватить все наиболее важные стороны деятельности банка и не упустить важное;

во-вторых, распорядки работы должны готовиться весьма тщательно людьми, которые хорошо понимают их назначение и содержание. Здесь нельзя слепо копировать подобные документы других учреждений или делать их поверхностными и чисто формальными;

в-третьих, необходимо добиваться, чтобы сотрудники всех уровней банковского учреждения при вступлении в должность, перемещениях, изменении функций и т.п. хорошо знали соответствующие распорядки. Иначе они останутся на бумаге и каждый будет произвольно вести дело по-своему;

в-четвертых, необходимо периодически пересматривать распорядки работы с учетом изменений в объеме и содержании деятельности банка, в его отношениях с клиентами и партнерами с учетом перемен в рыночной конъюнктуре. Регулярная их корректировка будет способствовать эффективности всей управленческой и финансово-экономической деятельности банка.

По мнению одного из банковских руководителей, "банка без бюрократизма не бывает. Все должно быть регламентировано. Конечно, должны быть факторы сдерживания бюрократии. Но большая структура всегда несет в себе риски, и та же зарегламентированность имеет целью эти риски упредить"*(42).

В этой связи коммуникации в банковской организации имеют свою специфику и свои особенности.

Очень часто власть руководства при каком угодно единоначалии и полномочиях - далеко не единственная власть в банковской организации. В любом банке в первом приближении можно выделить четыре крупных источника власти: экспертное знание и умение; отношения между банковской организацией и ее внешней средой; контроль над коммуникационной сетью и информацией; наличие общих организационных правил и права руководства их устанавливать. Все эти источники власти соответствуют различным типам зон неопределенности. Что это означает?

Например, власть экспертов связана с возможностью их замены. Многие сотрудники имеют в организации монополию только потому, что заменить их трудно и дорого, а организовавшись в группу, они сделали свои знания и опыт недоступными для остальных. Всем знакомо привилегированное положение родственников и друзей лиц, занимающих важные для организации позиции во внешней среде. И хотя здесь имеется некоторая неопределенность положения этих лиц, они, просто благодаря месту, занимаемому ими в данной сети коммуникаций, будут обладать властью над любым человеком, ибо способ передачи ими информации (задержка, фильтрация, приукрашивание, просто передача всей массы информации без обработки) значительно влияет на их способность к действию.

Уже из этого видно, что реальные коммуникации, отражающие взаимодействие между сотрудниками в банке, отличны от тех, что заданы "рациональной" структурой, задачами банковских подразделений и должностными инструкциями. Но это только начало. Как бы ни множились безличные правила, как бы ни усиливалась централизация, о которой мы говорили выше, невозможно устранить все так называемые зоны неопределенности*(43). А в них результат зависит от произвола конкретных лиц, обладающих, таким образом, некоторой дискретной властью.

Вокруг этих зон неопределенности развиваются параллельные отношения власти, а с ними - зависимость и конфликты. Отдельные сотрудники или их группы, контролирующие постоянные источники неопределенности в системе, где поведение остальных можно предсказать заранее, владеют властью над теми, чье положение затрагивается данной неопределенностью. Например, в современной банковской организации отделы автоматизации, разрабатывающие программные продукты, очень часто "имеют власть" над операционными работниками, создавая у последних ощущение неопределенности или неуверенности своих действий.

"Изучая таким образом организацию, можно открыть вторую структуру власти, параллельную той, которая видна в официальной схеме. Она позволяет оценить возможности и реальный вес официального начальства, область реальной свободы, которой располагают сотрудники; короче, понять "аномалии", различия между официальным фасадом организации и реальными процессами, характеризующими ее функционирование. Дополняя, искажая, даже уничтожая формальные предписания, эта параллельная структура составляет подлинную схему распределения власти в организации. По отношению к ней в конечном счете ориентируются и формируются стратегии поведения сотрудников", - заключает французский социолог М. Крозье*(44).

Вводя новые, неудобные для подчиненных правила или технологию обслуживания, банковский руководитель промежуточного уровня всегда может сослаться на распоряжения "высокого начальства". Так, вся власть в банке, даже против желания высшего руководства, сосредоточивается наверху. В бюрократизированной банковской организации "внутриполитические проблемы" - борьба против фаворитизма, сохранение равновесия между различными частями системы (проще говоря, дрязги и склоки) приобретают приоритет над проблемами адаптации к экономической среде, требующими, чтобы решения принимались там, где лучше известны особенности задач. В итоге лица, принимающие решения, не обладают непосредственным знанием задач, а на местах, где это знание есть, нет власти, чтобы провести необходимую адаптацию.

Напомним, что объявленная цель любой банковской организации, как правило, - удовлетворение потребностей и интересов общества в качественных банковских продуктах и услугах. Ради достижения этой цели надлежащие права даются правлениям банков, а также всем промежуточным уровням иерархии управления. Однако очень часто мы сталкиваемся с иждивенческой психологией банковских работников, оставшейся нам в наследство от периода отсутствия товарно-денежных отношений. Если в банке имеется такая бюрократизированная система отношений и коммуникаций, то всякий "нормальный" элемент, получающий задание "сверху", думает прежде всего о том, как выполнить его (имитировать "выполнение") с наименьшими собственными усилиями, а вовсе не о сопоставлении задания с конечными объявленными целями банковского учреждения и выборе такого способа действий, который в наибольшей степени соответствовал бы этим целям. Если же и объявленные цели осуществляются систематически ошибающимся механизмом, например "наверх" посылается только руководству "угодная" и приятная информация, то расхождение между реальными и желательными результатами может достигнуть критических размеров. Причем едва ли не главным "технологическим" фактором, вызывающим это расхождение, оказывается именно подмена целей, происходящая в процессе ее трансляции с верхних на нижние уровни банковской бюрократической иерархии.

Отсутствие реальной обратной связи между производством, продажей и потребителями банковских услуг определяет косвенный (подменяющий) способ оценки деятельности не через результаты, а посредством измерения затрат. В такой системе рост затрат автоматически приводит к укреплению власти, которая прямо соотносится с масштабом деятельности, а это еще более усиливает и без того достаточно мотивированную ориентацию на расширение управляемой банковской организации любой ценой, в том числе и тогда, когда на самом деле требуется использовать ресурсы совсем в других областях.

Однако все попытки разрешить обостряющиеся экономические трудности административным путем (например, механическим сокращением работников) лишь способствуют дальнейшей бюрократизации управления.

При всей сложности и разнообразии ролей и отношений между участниками банковской "бюрократической" организации можно проследить функция защиты.

Банковская организация, часто прибегающая к ней, никогда не признает перед клиентом совершенные ею ошибки, сотрудники всегда будут ссылаться на инструкции, правила, циркуляры, распоряжения и не пойдут навстречу пожеланиям клиентов.

Жесткость, с которой определены содержание задач, связи между ними и сеть человеческих отношений, необходимая для их выполнения, затрудняют коммуникацию банка со средой и коммуникацию банковских групп между собой. Возникающие трудности, вместо того чтобы вызвать кардинальное преобразование системы управления, используются сотрудниками и отдельными руководителями для укрепления своих позиций в борьбе за власть в банковской организации. Такое поведение вызывает новое давление в пользу безличности и централизации, ибо только эти меры являются в такой системе единственным способом избавиться от чрезмерных привилегий, приобретенных этими сотрудниками и руководителями.

Бюрократическая банковская организация предлагает сотрудникам очень удачную комбинацию независимости и безопасности. На самом деле правила, должностные инструкции, различного рода положения защищают самих сотрудников в бюрократической системе. В своей полноте эта система может рассматриваться как структура защиты, необходимость которой вызвана уязвимостью сотрудников.

Концентрация власти и изоляция друг от друга в бюрократической системе такого банка делают абсолютно невозможным проведение политики постепенных и непрерывных изменений. Из-за блокирования системы коммуникаций руководители не могут заранее ни получать предупреждения снизу, ни делать надежные прогнозы сами. Когда действовать, наконец, необходимо, им очень трудно принять решение из-за безличных правил, менять которые рискованно. Бюрократическая система, следовательно, поддается изменению только в случае очень тяжелых дисфункций, которым невозможно противостоять.

По причине долгого откладывания изменения вызывают в бюрократической системе банка глубокий кризис, ощущаемый всеми участниками. Ритм жизни бюрократической банковской организации - это чередование длительных периодов рутины и застоя с короткими кризисными периодами.

Конечно, в некоторых банках существуют более гибкие, "кооперативные" формы коммуникаций, более эффективно благоприятствующие развитию организации, чем бюрократические формы, парализованные отношениями власти. Однако нередко в банковских сообществах бытует мнение, что банк все-таки должен быть несколько "военизированной" организацией. Банкиры считают, что благодаря довольно жесткой структуре управления наилучшим образом обеспечивается сохранность средств, а без исполнительской дисциплины, без "военно-бюрократической" организованности и четкости невозможно нормальное функционирование банковского учреждения. Вместе с тем очевидно, что если "военизированность", "бюрократичность" банка представляет собой только одностороннее (сверху вниз) распространение распоряжений, информации и коммуникаций, то без понимания сути распоряжений сотрудникам банка будет очень сложно работать с современными клиентами.

Перестроить, обновить, сделать эффективной бюрократизированную банковскую организацию может только сам банковский персонал. Поэтому следующая глава будет посвящена рассмотрению специфики банковского персонала.