Модуль 12 Банки и банковская система

| Вид материала | Документы |

СодержаниеКредитно-денежная политика и ее эффективность 2. Депозитно-чековую эмиссию осуществляют...(выберите несколько ответов) |

- Лекция Банки и банковская система Сущность и организация банковской системы, 407.4kb.

- Инструкция цбр от 16 января 2004 г. N 110-и «Об обязательных нормативах банков», ред, 25.62kb.

- Тема Банковская система РФ > Банковская система, 28.82kb.

- Курсовая работа по дисциплине «Макроэкономика» «Банковская система России: современное, 753kb.

- Сущность двухуровневой банковской системы, 114.32kb.

- Банковская система Российской Федерации, 404.86kb.

- \курсовая работа\, 380.8kb.

- План Банковская система России и Тюменской области Денежная эмиссия и выпуск денег, 214.88kb.

- Управления и организационная структура, 21.97kb.

- Реферат курсовая работа: 47 с., 4 диаграммы, 22 источника, 936.21kb.

Модуль 12

Банки и банковская система.

Операции коммерческого банка

Коммерческие банки — это специализированные финансовые учреждения, основными функциями которых являются:

1. Хранение сбережений клиентов.

2. Выдача займов.

3. Перевод денег.

4. Создание кредитов-

5. Хранение ценностей.

6. Оказание брокерских услуг.

7. Осуществление международных валютных операций.

8. Консультирование.

9. Предоставление деловой информации о клиентах.

Самой известной функцией коммерческих банков является хранение сбережений своих клиентов. Для этого банками открываются депозитные, сберегательные, текущие (чековые) или бессрочные вклады.

Сберегательные счета — это счета, на которые клиенты в любое время могут, как внести, так и снять свои сбережения. Однако, для получения нужной суммы требуется предупредить банк за 7 дней. На деньги, хранящиеся на сберегательных счетах, вкладчикам выплачиваются проценты-

На депозитных счетах деньги хранятся в банке определенный, оговоренный с клиентом срок, до истечения которого деньги не могут быть сняты со счета. По этим видам вкладов уплачиваются высокие проценты.

На текущие счета в любое время можно внести (или снять) любую сумму без предварительного уведомления банка. В этом случае используются личные чеки вкладчиков. Процентов по таким вкладам банк не выплачивает, а берут с клиентов небольшую сумму за оказанные услуги.

Важным инструментом осознания работы денежной и банковской системы является изучение балансового отчета коммерческого банка.

Балансовый отчет коммерческого банка — это перечень активов и требований к банку. Заносимые в балансовый отчет банка требования делятся на две группы: собственный капитал — требования, предъявленные собственниками банка к его активам, обязательства — требования несобственников.

Балансовый отчет банка находится в равновесии, т-е.:

активы = обязательства + собственный капитал

Чтобы понять, как функционирует банк, рассмотрим его основные функции. Начнем с создания банка.

Сделка I: рождение банка. Инициативная группа жителей городка N получила разрешение на создание банка и приступила к продаже акций на сумму 250 тыс. дол.

Балансовый отчет 1: Банк А

| Активы (тыс. дол.) | Обязательный и собственный капитал (тыс. дол.) | ||

| Наличные | 250 | Акции | 250 |

| | | | |

Сделка 2: становление банка. На 240 тыс. дол. банк приобрел здание и конторское оборудование.

Балансовый отчет 2: Банк А

| Активы (тыс. дол.) | Обязательный и собственный капитал (тыс. дол.) | ||

| Наличные | 10 | Акции | 250 |

| Собственность | 240 | | |

Сделка 3: прием вкладов. Банк начал принимать вклады. Для простоты предположим, что все вкладчики кладут деньги на чековые (бессрочные счета). В банк вложили 100 тыс. дол.

Балансовый отчет 3: Банк А

| Активы (тыс. дол.) | Обязательный и собственный капитал (тыс. дол.) | ||

| Резервы | 110 | Бессрочные вклады | 100 |

| Собственность | 240 | Акции | 250 |

В результате последней сделки общее предложение денег не изменилось, но изменилась его структура. Банковские деньги (бессрочные вклады) возросли на 100 тыс. дол.. а наличные деньги уменьшились на 100 тыс. дол. (имеющиеся в банке наличные не находятся в обращения, поэтому деньгами не являются).

Сделка 4: резервные вложения в федеральный резервный банк. Все коммерческие банки и сберегательные учреждения, открывающие текущие счета должны иметь установленные законом резервы. Размер установленных законом резервов равен определенному проценту обязательств банка по вкладам, который он должен держать в виде вклада в центральном банке или в виде кассовой наличности. Этот обязательный процент называется резервной нормой.

При резервной норме 20% и бессрочных вкладах 100 тыс. дол. банк А должен иметь обязательных резервов 20 тыс. дол. Но, предположим, что директор банка ожидает в будущем прироста бессрочных вкладов населения и вместо 20 тыс. отчисляет в резерв 110 тыс. дол.

Балансовый отчет 4: Банк А

| Активы (тыс. дол.) | Обязательный и собственный капитал (тыс. дол.) | ||

| Наличные | 0 | Бессрочные вклады | 100 |

| Резервы | 110 | Акции | 250 |

| Собственность | 240 | | |

Величина, на которую фактические резервы банка превышают его обязательные резервы, представляет избыточные резервы. В данном случае у банка А фактические резервы (110 тыс. дол.) = обязательные резервы (20 тыс. дол.) + избыточные резервы (90 тыс. дол.).

Необходимо учитывать, что хранящиеся в центральном банке обязательные резервы, банк не имеет права использовать даже при возникновении критической ситуации. Основная функция резервов — контроль за деятельностью коммерческих банков со стороны центрального банка. Цель состоит в предотвращении избытка или недостатка банковского кредита. Другая функция резервов состоит в облегчении инкассации ("учета чеков").

Сделка 5: чек выписан на банк. Предположим, что один из клиентов банка А, имеющий бессрочный вклад, приобретает оборудование на 50 ты,. дол. у компании, расположенной в другом городе. Основные этапы этой операции будут выглядеть следующим образом:

а) клиент банка А вручает компаний чек на 50 тыс. доп., выписанный на банк А;

б) компания помещает чек на свой счет а банк Б:

в) банк Б посылает чек в федеральный резервный банк и увеличивает: свои резервы на 50 тыс. дол., резервы банка А сокращаются на ту же сумму;

г) учтенный чек посылается в банк А, который уменьшает текущий счет клиента на 50 тыс. дол. и принимает к сведению то, что учет этого чека уменьшил его резервы в центральном резервном банке на 50 тыс. дол.

Балансовый отчет 5: Банк А

| Активы (тыс. дол.) | Обязательный и собственный капитал (тыс. дол.) | ||

| Резервы | 60 | Бессрочные вклады | 50 |

| Собственность | 240 | Акции | 250 |

Если кто-либо из клиентов банка А вложит в банк чек, выписанный в другом банке — в результате учета чека банк А увеличит и резервы и бессрочные вклады на сумму, указанную в чеке.

Сделка 6: предположим, что клиент банка А берет в нем ссуду на 50 тыс. дол. и помещает эти деньги на свой текущий счет. В момент, когда выдана ссуда:

Балансовый отчет 6: Банк А

| Активы (тыс.дол.) | Обязательный и собственный капитал (тыс.дол.) | ||

| Резервы | 60 | Бессрочные вклады | 100 |

| Ссуды | 50 | Акции | 250 |

| Собственность | 240 | | |

Выдавая ссуду своему клиенту, банк А создал деньги. Действительно, клиент пришел в банк с долговым обязательством, которое не является деньгами, а вышел оттуда с текущим счетом в 50 тыс.дол. Как вы помните, текущие (чековые) счета являются деньгами, так как чеки, выписанные по этим счетам, принимаются в качестве средства обращения.

Клиент тратит ссуду на приобретение строительные материалов и выписывает чек на банк А на сумму 50 тыс. дол. Фирма, продавшая стройматериалы вручает чек на 50 тыс. дол. своему банку Б.

Банк Б получает чек, выписанный на банк А и посылает его вместе с чеками, выписанными па другие банки — в Федеральный резервный банк своего штата. Здесь служащий учтет или инкассирует банку Б этот чек путем увеличения его резерва в Федеральном резервном банке на 50 тыс. и сокращения на эту же сумму резерва банка А. Чек учитывается всего лишь бухгалтерскими пометками. Учтенный чек посылается в банк А и банк узнает, что его клиент снял деньги со счета. После предъявления счета к оплате:

Балансовый отчет 7: Банк А

| Активы (тыс. дол.) | Обязательный и собственный капитал (тыс. дол.) | ||

| Резервы | 10 | Бессрочные вклады | 50 |

| Ссуды | 50 | Акции | 250 |

| Собственность | 240 | | |

После предъявления чека к оплате банк А потерял избыточные резервы и больше не имеет возможности предоставлять ссуду. (Если некоторые из чеков, выписанных на ссуду, вложены обратно в банк А, тогда он может давать в долг сумму, несколько превышающую первоначальные избыточные резервы). Одалживающий банк должен предвидеть потерю резервов в пользу других банков на сумму, равную его ссуде.

Если коммерческие банки, предоставляя ссуды, создают текущие счета, т.е. деньги, то при возврате ссуды деньги уменьшаются.

Достаточно легко проследить, что такой же эффект создания в уничтожения денег будет наблюдаться и при купле-продаже банком государственных цепных бумаг у населения. Покупая у населения ценные бумаги, банк зачисляет их в свои активы и одновременно увеличивает на сумму покупки текущие счета клиентов (т.е. создает на эту сумму деньги). Наоборот, продавая государственные ценные бумаги, банк уменьшает текущие счета клиентов (уничтожает деньги).

Итак, можно сделать следующие выводы:

1. Отдельный коммерческий банк в многобанковской системе может одолжить лишь сумму, равную изначальным избыточным резервам, имевшимся до момента выдача ссуды.

2. Всякий раз, когда чек выписывается в одном банке и вкладывается в другой, учет этого чека влечет за собой потерю, как резервов, так и текущих (чековых) счетов банком, на который выписан чек.

Рассматривая работу коммерческого банка, мы видели, что он может активно влиять на состав и объем денежного предложения в стране:

а) когда банк принимает деньги наличными, то увеличивается объем банковских денег или вкладов (имеющиеся в банке наличные деньги не считаются частью денежного предложения в экономике) и уменьшается объем наличных денег в обращении — т.е. изменяется состав денежного предложения;

б) выдавая кредит (деньги, чека, выписанные с текущего счета принимаются в качестве средства обращения — т.е. денег) банк увеличивает количество денег в обращении:

в) приобретая государственные облигаций у населения, банк увеличивает количество денег в обращении.

Расширение банковских депозитов. Денежный мультипликатор

В предыдущем вопросе мы выяснили, что отдельный банк может давать ссуду в объеме доллар к доллару избыточных резервов. Теперь нам необходимо рассмотреть на примере как срабатывает ссудный потенциал всей банковской системы. Сделаем ряд допущений:

1. Резервная норма — 20%.

2. Весь прирост вкладов банки, после наращивания резервов, согласно резервной норме, направляют на выдачу ссуд.

3. После получения ссуды все заемщики выписывают чек на другой банк на всю сумму ссуды, и банк-заемщик теряет резервы в пользу другого банка.

Предположим, что некто вложил на свой счет в банке А 100 дол. Из этих 100 дол. — 20 дол. являются обязательными резервами, а 30 дол. — избыточными, которые банк А может выдать в ссуду. Если заемщик выписывает на всю сумму ссуды чек и передает его клиенту банка Б, то банк А теряет 80 дол. в резервах и счетах, а банк Б получает. Из 80 дол., полученных банком Б, 16 дол. — обязательные резервы, а 64 дол. — избыточные. Если банк Б выдает их в ссуду, а заемщик их использует, они оказываются в банке В. Дальнейший процесс можно проследить по данным таблицы.

Расширение предложения денег системой коммерческих банков.

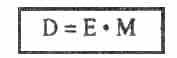

Хотя резервы теряются индивидуальным банком, у банковской системы в целом потерь быть не может. Помещение на чековый счет банка А 100 дол. наличными позволяет банковской системе с помощью выдачи ссуд создать 400 дол. на текущем счету. Таким образом, 100 дол. резервов поддерживают сумму денег в 500дол. (100дол. + 400дол.)

Таблица показывает нам эффект многократного расширения кредитования.

Мультипликатор счетов основывается на том, что резервы и счета, потерянные одним банком, получаются другим.

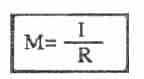

или символически:

где М — максимальное количество кредитных денег, которое может быть создано одним долларом избыточных резервов при данной величине R.

Определить максимальное количество новых денег на текущем счету, которое может быть создано банковской системой на основе любого данного количества избыточных резервов можно по формуле:

или

Помимо изъятия обязательных резервов на каждой ступени процесса кредитования могут иметь место два других вида изъятия денег у коммерческих банков, которые своим существованием уменьшают способность банковской системы к созданию денег:

1. Утечка наличных денег. Заемщик или получатель чека могут потребовать, чтобы часть суммы была выплачена наличными. Это приведет к падению избыточных резервов и понизит кредитный потенциал банковской системы.

2- Избыточные резервы. Чем больше избыточных резервов держат банкиры, тем меньше будет суммарный потенциал банковской системы.

Готовность банков давать ссуды на основе избыточных резервов циклически меняется:

- в период процветания банки расширяют свои кредиты до максимума, что способствует чрезмерному совокупному спросу и нагнетанию инфляции:

- в условиях угрозы спада банки увеличивают избыточные резервы денежного предложения и резко сокращают кредитование. Такое понижение денежного предложения сдерживает совокупный спрос и усиливает спад.

Кредитно-денежная политика и ее эффективность

В настоящее время эффективность кредитно-денежной политики - предмет больших споров.

Сильные стороны кредитно-денежной политики:

1. Быстрота и гибкость. По сравнению с фискальной политикой кредитно-денежная политика может быстро меняться.

1. Изоляция от политического давления.

Э. Монетаризм. Существует группа экономистов, представителей школы монетаризма, которые считают политику относительно неэффективной, а изменения денежного предложения - ключевым фактором экономической активности.

Кредитно - денежная политика сталкивается с рядом сложностей;

1. Циклическая асимметрия. Политика дешевых денег может обеспечить коммерческим банкам возможность предоставлять ссуды, однако она не в состоянии гарантировать, что банки действительно выдадут ссуды и предложение денег увеличится.

2. Изменение скорости обращения денег. С точки зрения денежного обращения общие расходы могут рассматриваться как денежное предложение, умноженное на скорость обращения денег. Некоторые кейнсианцы считают, что скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, тем самым ликвидируя изменения в предложении денег, вызванные политикой.

3. Влияние инвестиций. Сочетание относительно пологой кривой спроса на деньги (рис. а) с относительно крутой кривой спроса на инвестиции (рис. б), означает, что данное изменение денежного предложения не вызовет очень большого изменения инвестиции и равновесного ЧИП.

4. Дилемма политики. Поскольку невозможно одновременно стабилизировать процентную ставку и денежное предложение, существуют расхождения относительно того, какая из целей предпочтительнее.

После второй мировой войны ФРС делала упор на стабилизацию процентных ставок. Но в конце 60-х и 70-х годов такая кредитно-денежная политика подверглась серьезной критике, так как считалось, что она имеет инфляционный уклон.

С октября 1979 г. по октябрь 1982 Совет управляющих проводит политику контроля за денежным предложением, допускающую колебание процентных ставок в гораздо более широких пределах.

С октября 1982 ФРС проводит более прагматичную, умеренную политику, в которой явное предпочтение не отдается ни одной из целей. Внимание уделяется и процентным ставкам, и денежному предложению.

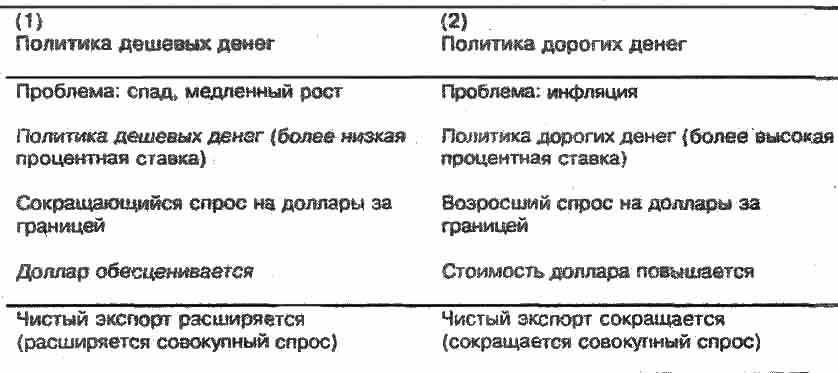

Связи между народными хозяйствами различных стран мира усложняют кредитно-денежную политику. Рассмотрим это по таблице.

Кредитно-денежная политика и эффект чистого экспорта

Вывод: Вызванные изменениями процентной ставки внутри страны потоки международного финансового капитала усиливают кредитно-денежную политику внутри страны.

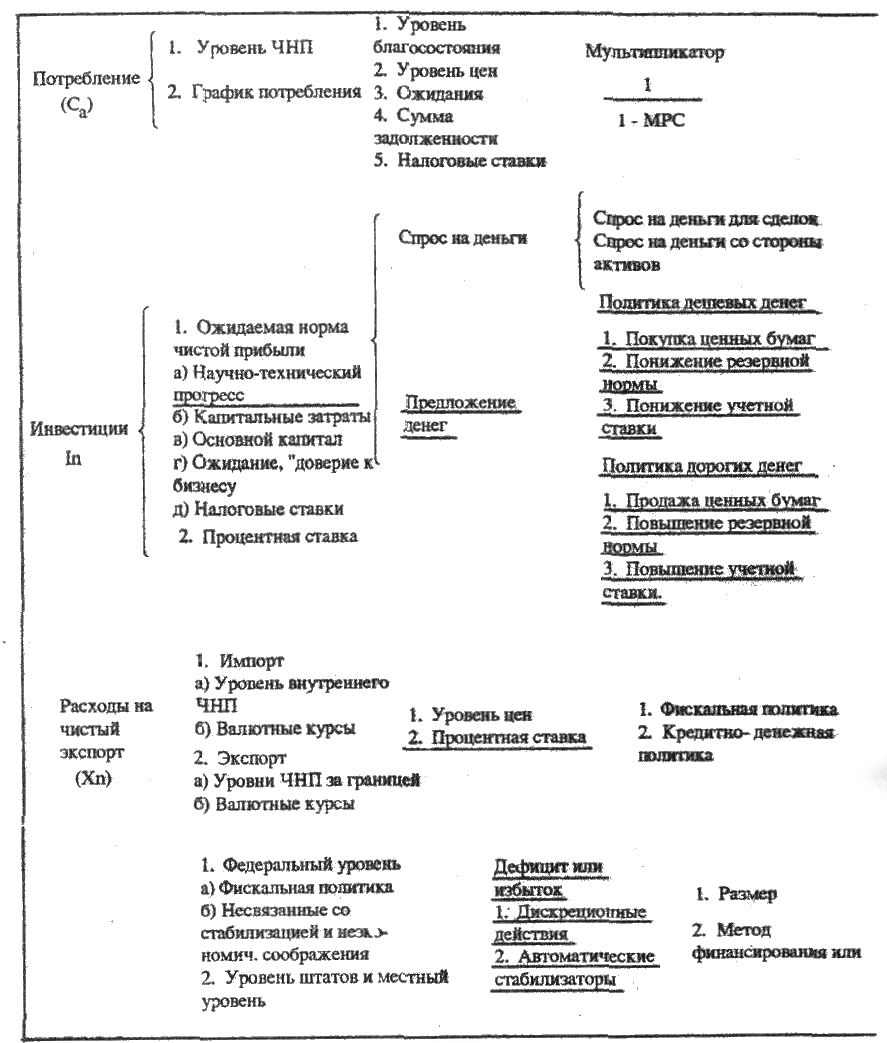

В заключении, нам необходимо объединить различные компоненты кейнсианской "теории занятости и стабилизационной политики. При этом подчеркнем факторы, которые являются объектом государственной политики или находятся под ее сильным влиянием.

Изучим четыре основных компонента совокупных расходов:

Кейнсианская теория занятости и стабилизационная политика

Примеры тестов и задач.

1. Если центральный банк страны проводит политику «дорогих» денег, то...

1. сокращается объём национального экспорта

2. увеличивается объём импорта

3. сокращается объём импорта

4. увеличивается объём национального экспорта

Правильный ответ 3.

2. Депозитно-чековую эмиссию осуществляют...(выберите несколько ответов)

1.страховые фонды

2.коммерческие банки

3.центральные банки

4.инвестиционные банки

Правильный ответ 2 и 3.

Проверочные тесты и задания.

1. Депозиты...

1.являются основной сферой приложения капитала пенсионных фондов

2.представляют собой отношение суммы вкладов к сумме выданных кредитов

3.составляют основную часть ресурсов коммерческих банков

4.являются элементом регулирования банковской системы, защищая вкладчиков от потерь при банкротстве банков

2. В функции центрального банка не входит...

1.прием вкладов банков

2. регулирование денежного обращения

3. прием вкладов населения

4. эмиссия денег