К э. н. Бандурин А. В., к э. н. Чуб Б. А. Раздел Основные понятия стратегического менеджмента

| Вид материала | Программа |

- Планы семинарских занятий Тема Сущность и содержание стратегического менеджмента Школы, 100.43kb.

- Тематический план. Блок Предпосылки стратегического управления в бизнесе. Основные, 1025.57kb.

- Темы курсовых работ. Становление и развитие стратегического менеджмента Основные школы, 20.5kb.

- 1. Сущность понятия «Стратегический менеджмент». Главная задача стратегического менеджмента., 561.21kb.

- Концепция стратегического менеджмента "General Electric/McKensey" >17. Концепция стратегического, 9.17kb.

- Вопросы к Государственному междисциплинарному экзамену по специальности, 46.89kb.

- Вопросы к экзамену по дисциплине «Стратегический и инновационный менеджмент», 26.15kb.

- Программа дисциплины Теория и история менеджмента для направления 080500. 62 Менеджмент, 141.99kb.

- Программа дисциплины управление качеством по направлению 080500. 62 «Менеджмент» Утверждена, 219.24kb.

- Программа дисциплины управление качеством по направлению 080500. 62 «Менеджмент» Утверждена, 197.8kb.

Оценка эффективности затрат

Оценка эффективности затрат позволяет определить удельную прибыль, полученную на единицу затрат. Поскольку анализируются различные виды затрат, появляется возможность определить направление оптимизации затрат коммерческой организации. Для оценки эффективности затрат рассчитываются следующие показатели.

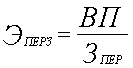

Эффективность переменных затрат показывает, насколько изменится валовая прибыль при изменении переменных затрат на 1 у.е.

,

, где

ЭПЕРЗ – эффективность переменных затрат;

ВП – валовая прибыль;

ЗПЕР – переменные затраты.

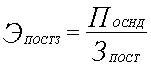

Эффективность постоянных затрат иллюстрирует степень отдаления организации от точки безубыточности

,

, где

ЭПОСТЗ – эффективность постоянных затраты;

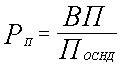

ПОСНД – прибыль от основной деятельности;

ЗПОСТ – постоянные затраты.

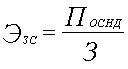

Совокупная эффективность затрат показывает, сколько прибыли от основной деятельности приходится на 1 у.е. текущих затрат

,

, где

ЭЗ – эффективность всех затрат;

З – сумма переменных и постоянных затрат.

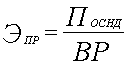

Эффективность продаж показывает долю прибыли от основной деятельности в выручке от реализации

,

, где

ЭПР – эффективность продаж;

ВР – выручка от реализации (без НДС).

Балансовая эффективность затрат показывает, какую балансовую прибыль получило организация, произведя затраты

,

, где

ЭЗБ – балансовая эффективность затрат;

БП – балансовая прибыль.

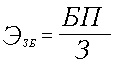

Чистая эффективность затрат показывает, какую чистую прибыль получило организация, произведя затраты

ЭЗЧ =

,

, где

ЭЗЧ – чистая эффективность затрат;

П – чистая прибыль коммерческой организации.

Чистая эффективность деятельности показывает, сколько чистой прибыли содержится в выручке от реализации и доходах от прочей реализации:

ЭДЧ =

,

, где

ЭДЧ – прибыльность всей деятельности;

Д – совокупные доходы.

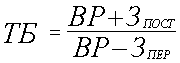

Точка безубыточности показывает, какую минимальную сумму организация должно получить при реализации продукции, чтобы покрыть свои издержки

,

, где

ТБ – точка безубыточности.

Абсолютное отклонение от точки безубыточности показывает, на сколько реальная выручка от реализации превосходит значение точки безубыточности

,

, где

Откл – отклонение организации от ТБ.

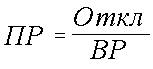

Запас прочности – отношение предыдущего показателя к выручке от реализации, показывающее, какую долю в выручке занимает доходная часть.

,

, где

ПР – запас прочности.

Производственный рычаг показывает, насколько эффективно организация занимается неосновной деятельностью

,

, где

РП – производственный рычаг.

После изучения двух основополагающих документов внешней финансовой отчетности по отдельности следует расчет коэффициентов, соотносящих данные двух документов между собой.

Оценка эффективности ресурсов

На этапе оценки эффективности ресурсов финансовые результаты за определенный промежуток времени сопоставляются с различными статьями баланса в этом периоде. В ходе оценки эффективности ресурсов проводится два этапа исследования: оценка рентабельности и оценка оборачиваемости.

Рентабельность- показатель, характеризующий эффективность использования видов активов и видов пассивов. Анализ рентабельности позволяет определить отдачу на каждый вложенный рубль. Для изучения рентабельности рассчитываются следующие показатели:

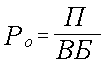

Общая рентабельность (рентабельность всех ресурсов) показывает, сколько чистой прибыли (чистый экономический эффект) приходится на рубль всего вложенного в организация капитала

,

, где

РО – общая рентабельность.

Таким образом, общая рентабельность показывает эффективность функционирования исследуемого организации.

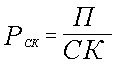

Рентабельность собственного капитала характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на рубль собственного капитала

,

, где

РСК – рентабельность собственного капитала.

Рентабельность уставного капитала характеризует эффективность использования уставного капитала и показывает, сколько чистой прибыли приходится на рубль уставного капитала

,

, где

РУК – рентабельность уставного капитала.

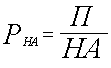

Рентабельность необоротных активов характеризует эффективность использования необоротных активов и показывает, сколько чистой прибыли приходится на рубль необоротных активов

,

, где

РНА – рентабельность необоротных активов;

НА – необоротные активы.

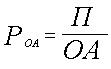

Рентабельность оборотных активов характеризует эффективность использования оборотных активов и показывает, сколько чистой прибыли приходится на рубль оборотных активов

,

, где

РОА – рентабельность оборотных активов;

ОА – оборотные активы.

После оценки рентабельности проводится расчет показателей оборачиваемости.

Оборачиваемость видов активов и пассивов коммерческой организации позволяет определить среднюю длительность процесса переработки и средние сроки привлечения заемных средств.

В ходе оценки оборачиваемости рассчитываются следующие показатели:

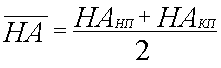

Фондоотдача (Ф), который показывает количество выручки, полученное на единицу стоимости необоротных активов.

,

, где

,

, НАНП – стоимость необоротных активов на начало периода;

НАКП – стоимость необоротных активов на конец периода.

Оборачиваемость оборотных активов исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных активов в днях) или количеством оборотов за отчетный период.

Оценка оборачиваемости включает:

оценку оборачиваемости оборотных активов;

оценку оборачиваемости краткосрочных пассивов;

анализ “чистого цикла”.

Для анализа оборачиваемости рассчитываются следующие показатели:

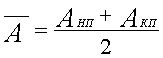

Оборачиваемость активов (ОА) показывает, сколько раз за период “обернулся” рассматриваемый вид актива (А).

,

, где

,

, АНП – значение актива на начало периода;

АКП – значение актива на конец периода.

База для расчета оборачиваемости (числитель приведенной выше формулы) для каждого элемента текущих активов может быть разная: для дебиторской задолженности – выручка от реализации, для товаров –покупная стоимость реализованных товаров, для незавершенного производства и запасов – себестоимость реализованной продукции.

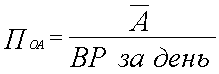

Период оборота активов (ПОА) показывает какова продолжительность одного оборота актива в днях (срок “бездействия”).

.

. Сумма периодов оборота отдельных составляющих текущих активов, за исключением денежных средств, составляет “затратный цикл” организации.

Период оборота предъявленных счетов (кредит поставщиков) и период оборота авансов и предоплат (кредит покупателей) рассчитываются по формулам, аналогичным периодам оборота активов. Период оборота прочих текущих пассивов определяется экспертным методом, исходя из частоты выплаты заработной платы и налогов. Сумма периодов оборота текущих пассивов составляет “кредитный цикл” организации.

Разность между “затратным циклом” и “кредитным циклом” составляет “чистый цикл”. “Чистый цикл” – важнейший показатель, характеризующий финансовую организацию основного производственного процесса. Рост этого показателя свидетельствует о росте потребности в финансировании со стороны внешних по отношению к производственному процессу источников (собственный капитал, кредиты). Отрицательное значение “чистого цикла” может означать, что кредиты поставщиков и покупателей с избытком покрывают потребность в финансировании производственного процесса и организация может использовать образующийся излишек на иные цели, например, на финансирование постоянного капитала.

Оценка дополнительных показателей

Как правило, в качестве дополнительных показателей, характеризующих деятельность коммерческой организации, используют показатели, позволяющие оценить вероятность ее банкротства. Вероятность банкротства коммерческой организации – это одна из оценочных характеристик текущего состояния и обстановки на исследуемой коммерческой организации.

Одним из самых распространенных способов оценки вероятности банкротства является метод совокупной оценки некоей модели. В частности, один из показателей вероятности банкротства получил название показателя Альтмана по имени своего создателя.

В формуле Альтмана используются пять переменных:

х1 = ОА / ВБ – отношение оборотного капитала к сумме активов организации;

х2 = ДК / ВБ – отношение нераспределенного дохода к сумме активов;

х3 = ПОСНД / ВБ – отношение операционных доходов (до вычета процентов и налогов) к сумме активов;

х4 = УК / ВБ – отношение рыночной стоимости акций организации к общей сумме активов;

х5 = ВР / ВБ – отношение суммы продаж к сумме активов.

Для оценки финансовой устойчивости можно пользоваться следующей формулой, адаптированной к российской терминологии:

,

, где

КА – показатель (коэффициент) Альтмана.

Степень близости организации к банкротству определяется по шкале, представленной в табл. 17.

Таблица 17

| Значение КА | Вероятность банкротства |

| менее 1.8 | очень высокая |

| от 1.81 до 2.7 | высокая |

| от 2.71 до 2.99 | средняя |

| от 3.0 | низкая |

Принимая во внимание, что формула расчета КА в представленном здесь виде отличается от оригинала (в частности, вместо уставного капитала (УК) в оригинальном варианте используется рыночная стоимость акций – неопределяемый сейчас для большинства фирм показатель) рекомендуется снизить верхнюю границу “очень высокой” степени вероятности банкротства до 1.

При ретроспективном анализе организации следует обращать внимание не столько на шкалу вероятностей банкротства, сколько на динамику этого показателя.

Показатель вероятности банкротства является комплексным показателем, включающим в себя целую группу показателей, характеризующих разные стороны деятельности организации: структуру активов и пассивов, рентабельность и оборачиваемость.

Оценка неформальных показателей проводится с помощью проведения экспертных опросов.

Стратегический менеджмент в системе материально-технического обеспечения и логистики

Стратегия логистики

При разработке стратегии планирования на предприятии логистическая политика должна являться частью производственной функциональной стратегии, которая наряду с маркетинговой и организационной стратегией является частью общей хозяйственной стратегии организации.

В логистическую систему при разработке стратегии должны быть включены: транспортные операции и издержки, мощности, связь (обработка заказов), управление запасами, подъемно-транспортные работы, плановые и контрольные системы, организация системы.

Один из стандартных технических приемов разработки логистической стратегии заключается в анализе обычного логистического равновесия между услугами и издержками. К этому добавляется третий элемент – комплексность, которая включает в себя следующее: количество источников снабжения и источников запасов, товарную и упаковочную номенклатуру, количество источников поступления заказов и точек отгрузки товара, сезонность, количество рабочих центров, количество уровней в списке материалов и т.п.

Все это увеличивает сложность и неопределенность операций. Поэтому необходимо снизить сложность операций и тем самым сократить по возможности элемент неопределенности, сделав таким образом весь хозяйственный процесс более простым и управляемым.

Подход к решению стратегических хозяйственных проблем должен базироваться на формировании группы специалистов разного профиля во всех ключевых функциональных областях логистической системы и проводиться в два этапа. На первом этапе выявляются стратегическая цель и направление хозяйственного развития организации в будущем и изучаются в основном такие вопросы:

1. Изменение рыночных потребностей. Анализ рынков может показать, что в объемах продукции, проходящей по различным каналам распределения, происходят сдвиги в пользу какого-либо канала.

2. Повышение требования к логистике. Сдвиг в распределительных каналах должен отразиться на повышении требований к логистике как системе в плане сроков, надежности доставки и комплектности заказа.

3. Разбивка продукции по принципу Парето. Необходимо учитывать эффект Парето: на ограниченное число товаров приходится основной поток.

4. Размер запасов и гибкая производственная система. Должна быть создана гибкая производственная система организации, которая бы реагировала на изменения рыночных потребностей, а величина запасов должна быть оптимальная.

5. Внимание к отдельным видам деятельности. Следует обращать внимание не только на выпуск ассортимента обычной и специальной продукции, но и на специфические виды деятельности: маркировку и упаковку потребительских товаров или специальное производство и упаковку.

6. Гибкость. На столь быстротечном рынке логистическая система должна обладать способностью краткосрочной адаптации, поэтому важна гибкость конечного стратегического направления.

7. Повышение логистических показателей поставщиков. Эта часть связана с разработкой различных мероприятий по поставке продукции.

На первом этапе выявляются текущее состояние всех хозяйственных функциональных областей, проблемы и узкие места организации. На этой базе разрабатывается план действий: цели, ресурсы, графики, взаимозависимости и возможные последствия, различные хозяйственные варианты для обеспечения общей стратегии организации.

На втором этапе вырабатывается подробный общий хозяйственный план организации, который подтверждает стратегическое направление первого этапа. В содержание стратегического направления входят:

1. Производственные мощности. Логистическая группа, используя компьютерные модели объема производства, ассортимент продукции, рынки, мощности по обеспечению выпуска продукции, определяет производственные мощности.

2. Национальные системы распределения. Учитывается влияние изменений материальных ресурсов в производственных мощностях национальной системы распределения.

3. Подъемно-транспортные работы. Важным моментом является эффективная работа подъемно-транспортной системы для всех частей общей цепи (поставщик-потребитель).

4. Виды транспорта. Исследуются различные виды транспорта в плане издержек и возможности удовлетворять логистические потребности предлагавшейся производственной системы.

5. Контрольные системы. Измерение и контроль за результатами деятельности.

6. Поставщики. Финансовые результаты.

7. Общий хозяйственный план. Логистические проекты по каждой функциональной области тесно увязываются с единым хозяйственным планом. Он включает в себя полную финансовую оценку, распределение ресурсов, управление логистической системой и пр.

Приведенная логистическая схема разработки хозяйственной стратегии направлена на эффективную работу производства, а также на достижение значительных преимуществ перед конкурентами. Анализ и оценку любых предложений, связанных с продвижением материалопотока, его прогнозированием, а также альтернативный выбор наилучших их вариантов можно произвести с помощью некоторых показателей.

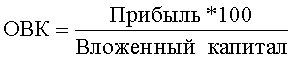

1. Показатель отдачи от вложенного капитала, или доход на капитал ОВК:

.

. 2. Объем инвестиций – капитал, вложенный в дело и дополненный частью полученной прибыли, который реинвестируется в активы для получения дохода и прибыли в будущем.

Инвестиционные проекты в логистической системе могут оцениваться различными способами, но типичными для любого анализа логистической системы являются определение уровня чистого дохода и расчет размера дополнительной прибыли.

Кроме того, инвестиционные проекты, предлагаемые для повышения эффективности логистической системы, должны быть проанализированы, чтобы ответить и на такие вопросы: какова цель проекта? Каковы затраты на проект и ожидаемая отдача? Какое воздействие оказывает проект на текущую и прогнозируемую деятельность организации? Как изменится организационная структура организации? Сколько времени займет достижение полной эффективности предлагаемой системы? Какие риски связаны с проектом? Как их можно сократить? Какова оценка проекта, рекомендации? и др.

После того как разработаны и приняты к исполнению стратегия и тактика логистической системы, возникает организационный аспект, который должен способствовать правильной и эффективной координации работы всех элементов такого сложного механизма, как логистическая система.

К понятию "организация" можно подходить с двух точек зрения: структурной и поведенческой. В первом случае рассматривается организация логистической системы как таковая, а во втором – с точки зрения человека, его способностей и мотиваций к труду. В данном случае рассматривается только структурная организация фирм, которые используют логистическую систему.

При разработке организационной структуры уделяется внимание таким проблемам:

- определению целей и на их основании установлению подробной спецификации работ, которые подлежат выполнению логистической системой;

- группировке видов деятельности по функциональным областям логистической системы;

- распределению полномочий;

- определению ответственности и отчетности за выполнение того или иного вида деятельности;

- разработке инструкций (положений) ддя работников с тем, чтобы каждый знал свое место в процессе работы логистической системы.

Как правило, организационные структуры с учетом указанных проблем строятся на традиционном классическом подходе. При таком подходе вертикальная интеграция управления рассматривается как сочетание линейных руководителей с функциональными. Однако главной его задачей является контроль за продвижением материалопотока.

Прогнозирование материалопотока и определение некоторых показателей функциональных областей логистической системы

Говоря о коммерческом прогнозе логистической системы, мы имеем в виду оценку ожидаемых уровней спроса на продукцию в течение некоторого отрезка времени в будущем. Поскольку речь идет о будущем спросе, наш прогноз по существу является догадкой. Тем не менее при использовании определенной методики анализа состояния рынков сбыта и каналов распределения в прогнозе может содержаться нечто большее, чем догадка. Можно утверждать, что прогноз – это догадка, подкрепленная знанием. Требование к прогнозу должно выражаться в том, чтобы минимизировать погрешности в соответствующих оценках. Для повышения значения прогнозов в процессе управления логистической системой необходимо формировать прогностические оценки с ориентацией на их непосредственное использование при составлении долгосрочных календарных планов по движению материалопотока.

При этом длительность периода, ассоциированного с прогнозом, должна быть по меньшей мере достаточной для выработки соответствующего решения управления логистической системой и претворения этого решения в жизнь.

Такой задачей может быть прогнозирование объема материалопотока с предприятий оптовой торговли и количества транспортных средств при обслуживании производств, а также предвидение (прогноз) его развития в будущем. Прогноз очерчивает возможные границы, в рамках которых могут быть поставлены реальные задачи и цели, т.е. сформулированы рыночные зоны обслуживания потребителей и транспортные средства, которые будут обслуживать эти производства.

В этой связи прогноз можно рассматривать как преддиректив-ную стадию плановой работы; он не ставит каких-либо конкретных заданий, но содержит материал, необходимый для разработки стратегии.

Для проведения стратегических прогнозов требуется достоверная информация о вероятном будущем развития перевозок, к которому эти решения относятся. Эта информация должна быть получена в заданные объективными условиями сроки при данных конкретных условиях. С временной глубиной прогноза связан также вопрос о возможной степени детализации прогностических высказываний.

Необходимо выбирать в каждом конкретном случае оптимальный вариант прогнозирования и научно обоснованные методы планирования перевозок продукции производственно-технического назначения с предприятий оптовой торговли.

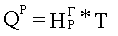

Для обоснованного объема перевозок QР с организации оптовой торговли можно предложить следующую формулу:

,

, где

– удельный показатель объема перевозок, отнесенный к 1 млн. руб. товарооборота склада, т;

– удельный показатель объема перевозок, отнесенный к 1 млн. руб. товарооборота склада, т; Т – товарооборот склада, млн. руб.

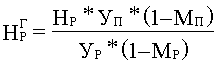

Удельный показатель объема перевозок, который приходится на 1 млн. руб. товарооборота, (

) определим по следующей формуле:  ,

, где

НР – расчетный показатель объема перевозок, отнесенный к 1 млн. рублей товарооборота, т;

УП, УР – плановый и расчетный уровни механизации погрузочно-разгрузочных работ;

МП, МР – плановый и расчетный удельный вес децентрализованных перевозок.

Оптимальное количество автомобилей, которое должно обслуживать организация по поставкам продукции, можно определить, используя экономические модели, а методы теории вероятностей позволят выявить распределение поступления автомобилей.

Стратегический маркетинг

Стратегическое планирование – это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов. Динамичный процесс стратегического планирования является тем зонтиком, под которым укрываются все управленческие функции, не используя преимущества стратегического планирования, организации в целом и отдельные люди будут лишены четкого способа оценки цели и направления корпоративного организации. Процесс стратегического планирования обеспечивает основу для управления членами организации. Проецируя все выше написанное на реалии обстановки в нашей стране, можно отметить, что стратегическое планирование становится все более актуальным для российских предприятий, которые вступают в жесткую конкуренцию как между собой так и с иностранными организациями.

В понятие "планирование" входит определение целей и путей их достижения. На Западе планирование деятельности предприятий осуществляется по таким важным направлениям, как сбыт, финансы, производство и закупки. При этом, конечно, все частные планы взаимоувязаны между собой.