К э. н. Бандурин А. В., к э. н. Чуб Б. А. Раздел Основные понятия стратегического менеджмента

| Вид материала | Программа |

- Планы семинарских занятий Тема Сущность и содержание стратегического менеджмента Школы, 100.43kb.

- Тематический план. Блок Предпосылки стратегического управления в бизнесе. Основные, 1025.57kb.

- Темы курсовых работ. Становление и развитие стратегического менеджмента Основные школы, 20.5kb.

- 1. Сущность понятия «Стратегический менеджмент». Главная задача стратегического менеджмента., 561.21kb.

- Концепция стратегического менеджмента "General Electric/McKensey" >17. Концепция стратегического, 9.17kb.

- Вопросы к Государственному междисциплинарному экзамену по специальности, 46.89kb.

- Вопросы к экзамену по дисциплине «Стратегический и инновационный менеджмент», 26.15kb.

- Программа дисциплины Теория и история менеджмента для направления 080500. 62 Менеджмент, 141.99kb.

- Программа дисциплины управление качеством по направлению 080500. 62 «Менеджмент» Утверждена, 219.24kb.

- Программа дисциплины управление качеством по направлению 080500. 62 «Менеджмент» Утверждена, 197.8kb.

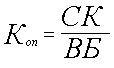

Коэффициент общей платежеспособности, определяющий долю собственного капитала в имуществе организации

,

, где

Коп – коэффициент общей платежеспособности;

СК – собственный капитал;

ВБ – валюта баланса.

С помощью этого показателя оценивается самостоятельность коммерческой организации и ее независимость от внешних источников финансирования.

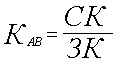

Коэффициент автономии, соизмеряющий собственный и заемный капитал

,

, где

КАВ – коэффициент автономии;

ЗК – заемный капитал.

Данный показатель непосредственно связан с коэффициентом общей платежеспособности.

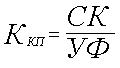

Коэффициент капитализации прибыли (ККП), который показывает динамику увеличения уставного фонда за счет накопленной прибыли

,

, где

УФ – уставный фонд коммерческой организации.

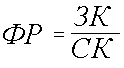

Финансовый рычаг (ФР), представляющий соотношение заемного и собственного капиталов, рассчитываемое по формуле

.

. Финансовый рычаг позволяет увеличить финансовые возможности коммерческой организации за счет привлечения заемных средств. Таким образом, с помощью этого показателя можно оценить, какой стратегией пользуется коммерческая организация при привлечении средств для финансирования своей деятельности.

Оценка структуры пассивов проводится аналогично оценке структуры пассивов, для этого пассивы подразделяются на группы.

| I группа "Капитал и резервы": |

| Уставный капитал. |

| Добавочный капитал. |

| Резервный капитал. |

| Резервы по сомнительным долгам. |

| Фонды накопления. |

| Фонд социальной сферы. |

| Целевые финансирования и поступления. |

| Нераспределенная прибыль. |

| II группа "Долгосрочные пассивы": |

| Заемные средства. |

| Прочие долгосрочные пассивы (арендные обязательства). |

| III группа "Краткосрочные пассивы": |

| Заемные средства. |

| Кредиторская задолженность. |

| Расчеты по дивидендам. |

| Доходы будущих периодов. |

| Фонды потребления. |

| Резервы предстоящих расходов и платежей. |

| Прочие краткосрочные пассивы. |

Далее следует расчет долей видов пассивов в группах, а также оценка удельного веса групп пассивов в общих пассивах.

Таким образом, можно оценить насколько рациональную политику ведет коммерческая организация по привлечению средств.

Например, рассмотрим исходные данные для расчетов, которые приведены в табл. 15.

Расчет структуры проводится по описанному плану, в частности, доля нераспределенной прибыли в группе “Капитал и резервы” рассчитывается следующим образом:

,

, где

ДНП – доля нераспределенной прибыли;

НП – сумма нераспределенной прибыли;

СК – сумма собственных средств коммерческой организации.

Таблица 15

Пассив коммерческой организации

| Пассив | млн. руб. |

| Уставный капитал | 20 000 |

| Добавочный капитал | 130 000 |

| Резервный капитал | 30 000 |

| Резервы по сомнительным долгам | 12 000 |

| Фонды накопления | 3 000 |

| Фонд социальной сферы | 1 500 |

| Целевые финансирования и поступления | 1 200 |

| Нераспределенная прибыль прошлых лет | 7 000 |

| Итого 1 группа | 204 700 |

| Заемные средства | 40 000 |

| Прочие долгосрочные пассивы (арендные обязательства) | 120 000 |

| Итого 2 группа | 160 000 |

| Заемные средства | 9 000 |

| Кредиторская задолженность | 15 000 |

| Расчеты по дивидендам | 2 000 |

| Доходы будущих периодов | 3 000 |

| Фонды потребления | 8 000 |

| Резервы предстоящих расходов и платежей | 3 000 |

| Прочие краткосрочные пассивы | 7 000 |

| Итого 3 группа | 47 000 |

| Итого пассивов | 411 700 |

Результаты вычислений представлены в табл. 16.

Таблица 16

Структура пассивов

| Статьи | Доля |

| Уставный капитал | 9,77% |

| Добавочный капитал | 63,51% |

| Резервный капитал | 14,66% |

| Резервы по сомнительным долгам | 5,86% |

| Фонды накопления | 1,47% |

| Фонд социальной сферы | 0,73% |

| Целевые финансирования и поступления | 0,59% |

| Нераспределенная прибыль прошлых лет | 1,47% |

| Нераспределенная прибыль отчетного года | 1,95% |

| Итого 1 группа | 49,72% |

| Заемные средства | 25,00% |

| Прочие долгосрочные пассивы (арендные обязательства) | 75,00% |

| Итого 2 группа | 38,86% |

| Заемные средства | 19,15% |

| Кредиторская задолженность | 31,91% |

| Расчеты по дивидендам | 4,26% |

| Доходы будущих периодов | 6,38% |

| Фонды потребления | 17,02% |

| Резервы предстоящих расходов и платежей | 6,38% |

| Прочие краткосрочные пассивы | 14,89% |

| Итого 3 группа | 11,42% |

| Итого пассивов | 100,00% |

Динамика структуры пассивов оценивается для того, чтобы изучить возможные сезонные колебания в структуре пассивов и выяснить, в какие промежутки времени коммерческая организация испытывает трудности с финансированием. После проведения оценки активов, а также по окончании оценки пассивов проводится оценка соотношения активов и пассивов.

Оценка соотношения активов и пассивов коммерческой организации

Для оценки соотношения активов и пассивов проводится два этапа исследования: оценка ликвидности баланса, расчет показателей структуры. Ликвидность баланса организации – это способность организации отвечать по краткосрочным обязательствам своими текущими активами. Для оценки ликвидности баланса коммерческой организации используют следующие показатели:

Коэффициент общей ликвидности, который характеризует степень обеспеченности текущими активами всех краткосрочных обязательств организации

,

, где

КОЛ – коэффициент общей ликвидности;

ОА – оборотные активы;

ТП – краткосрочные пассивы.

Коэффициент промежуточной ликвидности, характеризующий способность организации выполнять краткосрочные обязательства с учетом того, что организации придется быстро реализовать все оборотные активы для выполнения обязательств

,

, где

КПЛ – коэффициент промежуточной ликвидности;

ОАР – оборотные активы, взвешенные с учетом значения ликвидности по видам активов.

Коэффициент абсолютной (мгновенной) ликвидности, определяющий способность организации выполнять краткосрочные обязательства за счет ликвидных активов первой категории ликвидности

,

, где

КАЛ – коэффициент абсолютной ликвидности;

ОА1 – оборотные активы первой категории ликвидности;

Расчет показателей структуры позволяет оценить соотношение различных групп активов и пассивов для определения возможностей реструктуризации баланса и улучшения финансового состояния. На этапе оценки структуры вычисляются следующие показатели.

Сумма мобильных активов рассчитывается по формуле:

,

, где

МА – мобильные активы.

Значение мобильных активов можно рассчитать и как разность между инвестированным и постоянным капиталом:

,

, где

НА – необоротные активы.

Использование данной формулы позволяет проанализировать причины изменения ликвидности организации.

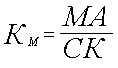

Коэффициент маневренности показывает, какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов

,

, где

КМ – коэффициент маневренности.

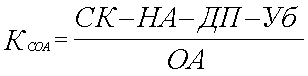

Доля собственных источников финансирования оборотных активов показывает, какая часть оборотных активов образована за счет собственного капитала

,

, где

КСОА – доля собственных источников финансирования оборотных активов;

НА – необоротные активы;

ДП – долгосрочные пассивы;

Уб – убытки.

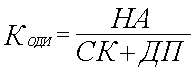

Коэффициент обеспеченности долгосрочных инвестиций определяет, какая доля инвестированного капитала иммобилизована в необоротные активы

,

, где

КОДИ – коэффициент обеспеченности долгосрочных инвестиций;

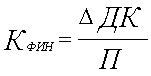

Коэффициент самофинансирования показывает, какая часть чистой прибыли (ЧП) организации направлена на его развитие, т.е. на увеличение дополнительного ДК)капитала организации (

,

, где

КФИН – коэффициент самофинансирования;

ДК – добавочный капитал.

После оценки активов, пассивов, а также оценки соотношения активов и пассивов можно сделать выводы о финансовом состоянии коммерческой организации. Затем необходимо проанализировать эффективность ее затрат и оценить возможные пути их минимизации.

Финансовые результаты

При анализе финансовых результатов деятельности организации должны быть оценены чистая выручка, прибыли или убытки, полученные организациям в анализируемом периоде.

Анализ и выводы о финансовых результатах деятельности организации должны содержать подробные ответы на следующие вопросы:

Как изменилась чистая выручка Организации за анализируемый период?

- увеличилась;

- уменьшилась;

- не изменилась.

Основная деятельность, ради осуществления которой было создано Организация, за анализируемый период была прибыльной, убыточной или безубыточной?

От какого вида деятельности Организация получило основной доход за анализируемый период? От основной или инвестиционной и прочей видов деятельности.

Какую прибыль (убыток) до налогообложения получило Организация в результате осуществления всех видов деятельности на конец анализируемого периода?

О чем свидетельствует отсутствие Организации нераспределенной прибыли?

Об отсутствии возможности пополнения оборотных средств для ведения нормальной хозяйственной деятельности.

Эффективно или неэффективно действовало организация – надо сравнить темп роста выручки и себестоимости.

Финансовая устойчивость

Анализ финансовой устойчивости должен показать наличие или отсутствие у организации возможностей по привлечению дополнительных заемных средств, способность погасить текущие обязательства за счет активов разной степени ликвидности.

О каком запасе прочности свидетельствует уровень собственного капитала Организации?

Имелись у Организации возможности по привлечению дополнительных заемных средств без риска потери финансовой устойчивости? Как изменилась ситуация на конец анализируемого периода?

Анализ уровня собственного капитала на начало периода позволяет выявить:

- широкие возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости (> 0,5);

- ограниченные возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости (0<--<= 0,5);

- отсутствие возможностей привлечения дополнительных заемных средств без риска потери финансовой устойчивости (<= 0).

Каково покрытие внеоборотных активов собственным капиталом (фактическим)? За счет, каких источников финансируются долгосрочные активы Организации?

Рекомендуемое значение коэффициента покрытия внеоборотных активов собственным (фактическим) – не менее 1, если меньше существует риск потери финансовой устойчивости.

Каков уровень платежеспособности Организации по критерию Бивера?

Рекомендуемое значение Коэффициент Бивера, (равен отношению притока денежных средств к общей сумме задолженности) по международным стандартам находится в интервале 0.17- 0.4.

Значение показателя <= 0,17 позволяет отнести Организация к высокой группе “риска потери платежеспособности”, т.е. уровень его платежеспособности низкий.

Значение показателя 0,17 < 2п <= 0,4 позволяет отнести Организация к средней группе “риска потери платежеспособности”, т.е. уровень его платежеспособности оценивается как средний.

Значение показателя > 0,4 позволяет отнести Организация к низкой группе “риска потери платежеспособности”, т.е. уровень его платежеспособности достаточно высок.

Сколько дней составляет интервал самофинансирования Организации?

Каков уровень резервов Организации для финансирования своих затрат и прочих издержек?

Интервал самофинансирования (или платежеспособности) Организации может свидетельствовать

- о высоком уровне резервов (> = 90);

- о низком уровне резервов у Организации для финансирования своих затрат в составе себестоимости (< 90).

В международной практике считается нормальным, если данный показатель превышает 90 дней.

На основе рассчитанных данных можно вывести комплексный показатель инвестиционной привлекательности организации и отнести организации к одной из четырех групп:

- Первая группа – На конец анализируемого периода организация имеет высокую рентабельность и оно финансово устойчиво. Платежеспособность организации не вызывает сомнений. Качество финансового и производственного менеджмента высокое. Организация имеет отличные шансы для дальнейшего развития.

- Вторая группа – На конец анализируемого периода организация имеет удовлетворительный уровень рентабельности. Его платежеспособность и финансовая устойчивость находятся, в целом, на приемлемом уровне, хотя отдельные показатели находятся ниже рекомендуемых значений. Однако данное организация не достаточно устойчиво к колебаниям рыночного спроса на продукцию и другим факторам финансово-хозяйственной деятельности. Работа с организациям требует взвешенного подхода.

- Третья группа – На конец анализируемого периода организация финансово не устойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. Как правило, такое организация имеет просроченную задолженность. Оно находится на грани потери финансовой устойчивости. Для выведения организации из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в организация связаны с повышенным риском.

- Четвертая группа – На конец анализируемого периода организация находится в глубоком финансовом кризисе. Размер кредиторской задолженности велик, оно не в состоянии расплатиться по своим обязательствам. Финансовая устойчивость организации практически полностью утеряна. Значение показателя рентабельность собственного капитала не позволяет надеяться на улучшение. Степень кризиса организации столь глубока, что вероятность улучшения даже в случае коренного изменения финансово-хозяйственной деятельности невысока.

Эффективность деятельности

При оценке эффективности деятельности Организации следует оценить показатели рентабельности и оборачиваемости, сделать обоснованные выводы о доходности основной и прочих видов деятельности организации.

Получало Организация прибыль или убыток, с каждого рубля, вложенного в активы? Какова степень доходности вложений в имущество и эффективность использования активов Организации?

Как изменилась рентабельность активов по прибыли до налогообложения?

- эффективность использования имущества в целом была высокой (при значении > 0,3);

- эффективность использования имущества в целом была средней (при значении от 0,1 до 0,3);

- эффективность использования имущества в целом была низкой (при значении меньше 0,1).

Из какого уровня оборачиваемости активов Организации и степени доходности всех операций складывается уровень рентабельности активов?

Связаны проблемы Организации с трудностями в реализации продукции, с высокими затратами на ее производство или неэффективным управлением оборотным капиталом?

Одновременное снижение показателей рентабельности и оборачиваемости активов является "диагнозом" наличия проблем, связанных, например, с реализацией продукции и работой отдела маркетинга (темпы роста выручки замедляются).

Какова эффективность привлечения инвестиционных вложений в Организация?

Рентабельность собственного капитала (фактического) Организации

- возросла, что свидетельствует о возможности и достаточной эффективности привлечения инвестиционных вложений в Организация;

- снизилась, что свидетельствует о низкой эффективности привлечения инвестиционных вложений в Организация;

- на протяжении всего анализируемого периода была отрицательной, что свидетельствует об абсолютной невыгодности вложений в Организация.

Является положительной или отрицательной тенденция изменений в структуре оборотного капитала с точки зрения длительности оборота чистого производственного оборотного капитала?

Значение показателя меньше 0, с одной стороны, говорит о положительной тенденции в структуре оборотного капитала, т.к. Организация финансирует коммерческий кредит, предоставляемый своим покупателям, а также свои запасы за счет отсрочки платежей кредиторам.

С другой стороны, этот факт связан с риском потери финансовой устойчивости и платежеспособности.

Значение показателя больше 0, с одной стороны, говорит о негативной тенденции в структуре оборотного капитала, т.к. Организация “замораживает” средства в виде запасов или коммерческого кредита, предоставленного покупателям, что финансируется либо за счет собственных средств, либо за счет привлечения платного банковского кредита. С другой стороны, это обстоятельство является положительным, т.к. риск потери финансовой устойчивости и платежеспособности при этом уменьшается.