К э. н. Бандурин А. В., к э. н. Чуб Б. А. Раздел Основные понятия стратегического менеджмента

| Вид материала | Программа |

СодержаниеСтратегические портфели Выбор наилучшего портфеля Приобретение или внутренний рост – решение типа "сделать или купить" Учет риска и неопределенности |

- Планы семинарских занятий Тема Сущность и содержание стратегического менеджмента Школы, 100.43kb.

- Тематический план. Блок Предпосылки стратегического управления в бизнесе. Основные, 1025.57kb.

- Темы курсовых работ. Становление и развитие стратегического менеджмента Основные школы, 20.5kb.

- 1. Сущность понятия «Стратегический менеджмент». Главная задача стратегического менеджмента., 561.21kb.

- Концепция стратегического менеджмента "General Electric/McKensey" >17. Концепция стратегического, 9.17kb.

- Вопросы к Государственному междисциплинарному экзамену по специальности, 46.89kb.

- Вопросы к экзамену по дисциплине «Стратегический и инновационный менеджмент», 26.15kb.

- Программа дисциплины Теория и история менеджмента для направления 080500. 62 Менеджмент, 141.99kb.

- Программа дисциплины управление качеством по направлению 080500. 62 «Менеджмент» Утверждена, 219.24kb.

- Программа дисциплины управление качеством по направлению 080500. 62 «Менеджмент» Утверждена, 197.8kb.

Стратегические портфели

При принятии решения о диверсификации организация получает объединенный список отраслей или стратегических областей бизнеса, ранжированных в соответствии с ее целями. На основе этого списка и выбираются направления диверсификации.

Нужно сказать, что ни одна отрасль не может быть лучше остальных по всем параметрам сразу, разве что в исключительных случаях. Если мы имеем дело именно с таким случаем, выбор направления диверсификации очевиден и можно заняться отработкой других компонентов стратегии. Но, скорее всего, отрасли, которые выглядят более предпочтительными в смысле краткосрочной рентабельности, будут менее привлекательными с точки зрения достижения долгосрочных целей. Отрасли, способные повысить гибкость позиций организации, обычно не обеспечивают высокой среднесрочной рентабельности из-за низкого синергизма.

Поэтому для выбора благоприятной в целом стратегической позиции организации необходимо рассмотреть альтернативные портфели отраслей. Один из подходов заключается в построении всех возможных комбинаций отраслей, входящих в объединенный список и последующей их оценке относительно целей и других ограничений. Данный путь возможен, когда стратегию выбора можно запрограммировать. Если необходимо проводить анализ "вручную", количество комбинаций может стать слишком большим (в одном из исследований объединенный список состоял из сорока с лишним отраслей). В таких случаях наиболее обещающие комбинации (портфели) отбираются с помощью экспертного метода.

Цель "гибкость" достигается благодаря наличию у организации разнообразных позиций, а потому требует, чтобы в ее портфеле было несколько их вариантов. Под влиянием остальных целей число позиций стремится к уменьшению.

1. Многие позиции характеризуются тенденцией к накоплению затрат, что отрицательно сказывается на рентабельности. Затраты организации относительно независимы от размера позиции: и для позиции стоимостью 500 тыс. долл. и 10 млн расходы на обучение персонала будут одинаковы. Это правило справедливо для всех типов фирм, однако для неинтегрированных организаций оно не так строго. Но даже инвестиционный фонд несет определенные затраты при заключении каждой сделки. В обширном портфеле инвестиций суммарные затраты могут быть очень велики.

2. Управление различными производствами может дорого обойтись организации из-за нехватки синергизма и распыления внимания руководства. Каждому производству вне зависимости от его размера требуется определенный минимум этого внимания. Поэтому даже в инвестиционном фонде лицо, ответственное за вложение средств, должно следить за показателями и перспективами каждой позиции. Очевидно, что нагрузка его подчиненных еще больше.

3. В каждой позиции существует своя критическая масса, не имея которой, организация не способна сохранять конкурентоспособность и получать прибыль в данной СОБ. В основном это касается организаций, приобретающих или создающих целые подразделения или дочерние организации. К организациям, приобретающим лишь долю собственности в других организациях, это не относится. И хотя такая практика распространена в основном в инвестиционных организациях, некоторые организации приобретают долю дохода других фирм, иные создают совместные акционерные общества.

Особенно драматично неспособность правильно оценить критическую массу сказалась в производстве универсальных ЭВМ. Некоторые организации считали, что смогут войти в эту отрасль, не имея ни малейших представлений ни о высоких начальных затратах, ни об огромных расходах на маркетинг, сервис и общее развитие. Так, в США три средние организации поняли, что им "не потянуть" такие расходы, и покинули отрасль, три очень крупных – закрепились, но и у них на "лице" еще долго сохранялось выражение удивленного разочарования от того, сколько ошибок им пришлось исправлять. Одна из этих организаций (General Electric) оставалась в компьютерном бизнесе до тех пор, пока не стало очевидным, что для достижения критической массы потребуются дополнительные инвестиции, превышающие потенциал организации-гиганта. Сделав такой вывод, General Electric покинула отрасль.

Хотя критическая масса и определяется минимальным размером позиции, для того чтобы организация была в ней конкурентоспособной, ей выгоднее иметь позиции, большие, чем критическая масса. Дело в том, что больший объем производства обеспечивает соответственно более сильную конкурентную позицию.

Так как общий размер портфеля ограничен ресурсами, направляемыми на диверсификацию (см. конкурентный анализ, глава 8), наиболее привлекательные портфели представляют собой компромисс между размерами отдельных позиций и их общим числом (которое в свою очередь ограничено соображениями критической массы).

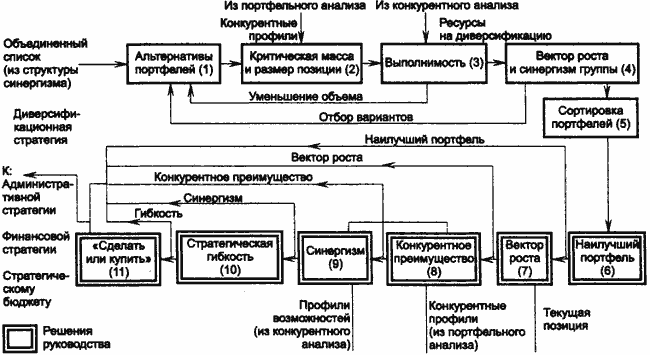

Процесс создания портфелей альтернатив диверсификации / интернационализации показан на рис. 20. Вначале экспертным методом (или с применением компьютера) выбираются предварительные варианты портфелей (1). В этот момент каждый вариант может состоять как из одной отрасли или части отрасли (если организации посчастливилось найти одну отрасль, имеющую хороший потенциал для достижения поставленных целей), так и из комбинации нескольких отраслей, способствующей достижению целей диверсификации.

Далее для каждой отрасли в портфеле оцениваются критическая масса и возможный размер позиции (2). Ожидаемый размер позиции определяется на основе решения руководства об относительной конкурентной позиции, которую стремится занять организация. Она может стать одним из главных конкурентов в какой-либо отрасли, в которой имеются возможности для существенного роста производствам высокой рентабельности. В отраслях с проблематичным, но потенциально многообещающим будущим организация может лишь стремиться достичь "крепких позиций".

Рис. 20. Последовательность принятия решений в выборе стратегии

диверсификации / интернационализации

Затем проверяется выполнимость (3) каждого диверси-фикационного портфеля путем сравнения требуемых данным портфелем ресурсов и ресурсов, отведенных на диверсификацию, определенных в ходе анализа конкуренции. Если портфель невыполним, его объем сокращается и он снова тестируется на соответствие критической массе.

Альтернативы, прошедшие тест на выполнимость, классифицируются по свойствам вектора роста посредством построения матрицы, показанной на рис. 21. Эта матрица отражает различные логические пути расширения традиционного портфеля организации.

Определение векторов целей для различных вариантов портфеля проводится по двум причинам:

1. Определение нескольких взаимосвязанных товарных групп в рамках одной отрасли помогает сузить выбор товарно-рыночного ассортимента. Поэтому организация, первоначально рассматривавшая в качестве варианта диверсификации электронную промышленность, может разделить ее на несколько различных секторов, как то: военные и космические системы, традиционные устройства, экзотические устройства, материалы и потребительские товары.

| | Продукт | |

| Покупатель | Связанные технологии | Несвязанные технологии |

| Того же типа | Мотоциклы, газонокосилки, городские автомобили | Электробытовая техника |

| У организации есть собственный покупатель | Газотурбинные агрегаты, колеса, трансмиссии | Краски, стекло, покрышки и т. д. |

| Похожего типа | Тракторы и другая сельхозтехника | Компьютеры для небольших фирм |

| Нового типа | Дизельные локомотивы, военная техника | Продукты нефтехимии, лекарства |

Рис. 21. Пример вектора роста для производителя автомобилей

2. В рамках одного портфеля матрица вектора роста показывает связь между различными отраслями в смысле их экономических и технологических основ. Это дает возможность сортировать портфели в соответствии с экономическими целями и затратами на вход.

3. Общее направление, очерченное матрицей, позволяет оценить синергизм каждого портфеля.

На следующем этапе портфели сортируются по синергизму (4). Оценивается синергизм между каждой отраслью, входящей в состав портфеля, и традиционным бизнес-портфелем организации.

В ходе этого анализа определяется ожидаемый уровень синергзма между новыми портфелями и традиционным бизнесом и определяются общие синергетические направления, по которым будет развиваться организация при выборе того или иного портфеля.

Далее набор портфелей, определенных и измеренных с помощью вектора роста согласно целям диверсификации, сортируется (5) по каждой важной цели. В результате мы получаем список, состоящий не из отраслей, а из портфелей.

Выбор наилучшего портфеля

Итак, все готово для принятия главного решения – выбора портфеля и вектора роста. Поначалу кажется, что сделать выбор довольно просто, нужно лишь отдать предпочтение портфелю, который дает возможность наиболее эффективного достижения целей. Но на практике все оказывается гораздо сложнее. Каждый портфель измерен по крайней мере по четырем показателям: ближайшая и долгосрочная цели, гибкость и синергизм. Каждый из них по-своему влияет на деятельность организации, каждый имеет свою единицу измерения, увеличение одного обычно приводит к уменьшению остальных. Очевидного способа объединения показателей, позволяющего получить единственное значение для каждого портфеля, не существует.

Дилемма согласования несоразмерных и неколлине-арных целей игнорируется теорией поведения организации, в которой принято считать, что организация никогда не сталкивается с множественностью целей, а в каждый момент времени стремится к достижению одной из них. Поэтому нам необходим некий комбинированный показатель.

Действительно, существуют примеры (их приводят Р. Сайерт и Дж. Марч) того, что некоторые консервативные по своей природе организации имеют единственную цель. Но, с другой стороны, известны доказательства, что прогрессивные организации придерживаются иного пути, имеют несколько целей. Далее, так как наша задача состоит не только в описании процесса принятия решений, но и в его улучшении, мы настоятельно рекомендуем использовать любую возможность для отбора вариантов, позволяющих достичь именно набор целей, даже если этот процесс будет сложным и неточным.

Однако, это ставит перед нами указанную выше проблему. Одним из достоинств нашего метода формулирования стратегии является поэтапный процесс сужения числа альтернатив, что сокращает итоговый список возможных портфелей до относительно небольшого числа, иногда до единственного приемлемого варианта. Другое полезное свойство заключается в назначении приоритетов целей. Их можно использовать для вычисления общего веса каждого оставшегося варианта, как это делается в табл. 10. Стоит отметить, что различные значения весовых коэффициентов могут привести к разнообразным вариантам. Поэтому нужно применить несколько схем расстановки весов, а затем провести в каждой тест на согласованность, например тест Черчмана-Экоффа.

В результате проведенных оценок можно получить один вариант выбора, не зависящий от схем расстановки весовых коэффициентов. Однако чаще всего выявляются несколько "лучших" вариантов выбора. В этот момент математические расчеты нужно прекратить и представить лицу, принимающему решение, полный перечень результатов и предположений. Таким образом наука управления помогает определить пределы выбора, а окончательное решение и ответственность остаются за руководителем.

Выбор наилучшего портфеля позволяет определить ключевые компоненты, направляющие отбор будущих проектов: состав портфеля (6), определяющий СОБ (в той степени, в которой они известны к этому моменту), в которых организация будет вести бизнес, вектор роста (7), конкурентное преимущество (8), синергизм (9), стратегическую гибкость (10) и стратегию "сделать или купить" (11).

Таблица 10

Внутреннее развитие против приобретения

| Синергизм | Предпочтительный | Приемлемый вектор | Исключения | |

| Начальный | Оперативный | метод | роста | |

| Сильный | Сильный | Внутреннее развитие | Развитие рынка, развитие продукта, технологическая горизонтальная и вертикальная диверсификация | 1. Время очень существенно 2. Высококвалифи-цированный менеджмент 3. Приобретение недостающих мощностей |

| Сильный Слабый | Слабый Сильный | Внутреннее развитие Комбинация приобретений и внутреннего развития | Несвязанная горизонтальная и вертикальная диверсификация | 4. Приобретение продукта по низкой цене 5. Стабильные доли рынка, высокая конкуренция |

| Слабый | Слабый | Приобретение | Концентрическая диверсификация | 1. Время не имеет значения 2. Спрос еще только зарождается |

| Отсутствует | Отсутствует | Приобретение | Конгломератная диверсификация | 3. Невозможность приобретения компетентных организаций 4. Высокий коэффициент Р/Е |

Приобретение или внутренний рост – решение типа "сделать или купить"

В ходе выбора стратегии мы не заостряли внимание на том, как будет расти организация – благодаря поглощениям и слияниям или внутреннему развитию. Решение "сделать или купить", решение о новых товарно-рыночных позициях необходимо принять до начала осуществления избранной стратегии.

И приобретения, и внутреннее развитие организации могут принимать различные формы. Первые варьируются от получения лицензии до покупки уже разработанных продуктов, объединения с другой организацией; второе – от разработки новых продуктов до крупных организационных изменений, необходимых для освоения новых навыков и возможностей.

Выбор между этими вариантами осуществляется с помощью анализа двух переменных: начальных затрат и времени. Приверженность внутреннему развитию ведет к повышению издержек на создание новых видов продукции и их вывод на рынок, создание новых производственных и других мощностей и организаций. Эти же затраты неизбежны и при поглощении, однако в этом случае для покупателя новое приобретение обходится дороже, так как продавец получает компенсацию за риск, на который он идет, расставаясь со своей собственностью.

Именно из-за этого дополнительного платежа часто считают, что внутреннее развитие обходится дешевле. Но данное утверждение справедливо далеко не всегда, потому что и при определении бюджета на внутреннее развитие приходится делать поправку на риск, покрывающую расхождения в оценках и неточность результатов. Однако в некоторых случаях компенсация, уплаченная при приобретении, может не соответствовать уровню принятого риска. Поэтому организация, решившая перейти в привлекательную для нее отрасль, вынуждена идти на неадекватную компенсацию.

В случаях, если в новой отрасли чрезвычайно высок показатель Р/Е, выбор между приобретением и внутренним развитием приходится делать в пользу последнего. Желание избежать значительного уменьшения дохода в расчете на одну акцию может просто исключить из рассмотрения возможность поглощения. Другой вариант, когда необходимо остановиться на внутреннем развитии, – отсутствие в новой отрасли достаточно привлекательных вариантов приобретений или, наоборот, конкурентная структура отрасли такова, что в ней не остается места для новых производителей.

Что касается внутреннего развития, время входа состоит из двух частей.

1. Обычный цикл разработки товара. Варьируется от шести месяцев до четырех лет в зависимости от сложности производства и маркетинга продукта.

2. Время, необходимое для приобретения новых навыков и возможностей. Этот период может длиться от одного года до пяти-шести лет. Длительность зависит от степени синергизма между новым това-ро-рынком и организацией.

В случае осуществления поглощения эта задержка теоретически составляет только период времени, необходимый для совершения сделки. На практике к этому добавляется еще время, в течение которого родительская организация знакомится с новым приобретением. Но даже при этом условии внутреннее развитие занимает гораздо больше времени, чем приобретение. Если приобретается не организация, а какой-то продукт, задержка зависит от времени, затрачиваемого на производство и продажу, от нескольких месяцев (когда степень его синергизма с производимой продукцией велика) до нескольких лет, которые уходят на создание всех сопутствующих новому товару структур.

Все "за" и "против" относительно приобретения и внутреннего развития можно связать с компонентами синергизма, как это показано в табл. 10.

Как видно из второго столбца таблицы, ориентация на внутреннее развитие целесообразна при наличии сильного начального синергизма, даже если в дальнейшем он ослабнет. Хотя в данном случае не всегда удается добиться экономии средств, но знания и возможности организации обеспечивают ей быстрый старт и низкую степень риска. Исключения, когда предпочтительнее оказываются приобретения, возникают в следующих случаях:

1. Когда внутренние обстоятельства организации или нестабильность рынка требуют быстрого входа;

2. Когда организация имеет возможность привлечь высококвалифицированных менеджеров;

3. Когда организации так или иначе необходимо расширять свои деловые возможности;

4. Когда производство товаров вне организации обходится дешевле, чем его организация с нуля;

5. Как уже упоминалось выше, когда организации работающие в отрасли обладают стабильными долями рынка, что затрудняет вход на него новых участников. (Последний вариант характерен для зрелых отраслей, таких как автомобилестроение, электротехника).

Приобретение обычно предпочтительнее при слабом начальном синергизме. Но если оперативный синергизм достаточно велик, что указывает на возможность использования простаивающих мощностей, следует применять комбинацию из приобретений и внутреннего развития.

Отсутствие синергизма почти всегда указывает на необходимость приобретений. Исключением является ситуация, когда необходимый период времени, связанный с приобретениями, оказывается слишком велик. Такое может произойти, например, когда организация осуществляет "переход" к достижению "очень долгосрочных" целей или когда организация готовится удовлетворять зарождающийся спрос.

Средний столбец таблицы связывает метод расширения с вектором роста. Стратегии с высоким синергизмом обычно реализуются посредством внутреннего развития. Степень синергизма при горизонтальной и вертикальной диверсификации может различаться, то же справедливо и в отношении методов роста. При конгломерации обычно прибегают к приобретениям.

Учет риска и неопределенности

Процедуры оценки с использованием весовых коэффициентов не могут разрешить одну проблему, которая оказывает огромное влияние на конечный выбор, – проблему риска.

Есть два аспекта риска. Прежде всего мы должны признать, что наша способность предсказывать будущее в деталях ограничена определенными событиями, которые можно предугадать. У нас также есть все основания предполагать. что и другие события, в настоящий момент непредсказуемые, имеют высокую вероятность появления. Процесс оценки с помощью весов учитывает эти непредсказуемые события с помощью цели "гибкость".

Однако и в тех событиях, которые мы можем предвидеть, также содержатся элементы риска. Во-первых, если предположить, что наши гипотезы об условиях бизнеса в будущем верны, ожидания относительно успеха организации в каждой конкретной отрасли, скорее всего, сбудутся. Но, как говорится, человек предполагает, а Бог располагает; организация может работать совсем не так, как ожидалось. Ее деятельность может как превзойти все ожидания, так и обернуться полным провалом. Во-вторых, перспективы будущих условий бизнеса, на которых основаны предположения, сами по себе являются оценками возможных событий. В-третьих, наша организация непременно встретит жесткую конкуренцию других фирм, что приводит к возрастанию остроты соперничества и попыткам минимизировать эффективность ее деятельности.

Поэтому перспективы проектов диверсификации или интернационализации зависят от трех источников неопределенности:

- неопределенности оценки результатов;

- неопределенности в прогнозировании среды;

- неопределенности реакции конкурентов.

Мы пытались исследовать последнюю при анализе конкурентных условий и затрат на вход. Если планируется вход в отрасль с фрагментированным рынком, на котором отсутствуют доминирующие конкуренты, предположения, сделанные в анализе конкуренции, можно считать достаточными. Однако, если вход организации в отрасль окажет значительное влияние на состояние рынка, особенно если организация планирует занять на нем главенствующие позиции, необходим анализ конкурентных последствий.

В главе 6 уже шла речь о таком разделе математики как теория игр, изучающая конфликты интересов. В определенной степени теория игр нашла применение и в бизнесе. Ее недостатки заключаются в части математики, по-прежнему способной разрешить лишь элементарные игровые ситуации, и в части теории управления.

Хотя теория игр все еще далека от того, чтобы стать полноправным инструментом управления, она предоставляет нам чрезвычайно полезную и мощную концепцию анализа стратегических проблем. В ней считается, что взаимодействие между конкурентами оказывает значительное влияние на выбор стратегии. Поэтому если какие-либо варианты товарно-рыночной позиции связаны с вопросами конкуренции, их следует рассматривать с точки зрения теории игр чтобы определить возможные контр-стратегии занятых в отрасли организаций. В ходе этого исследования должны быть изменены соответствующие показатели, а следовательно, и оценки товарно-рыночных альтернатив.