Р. Скляр pr сопровождение сделок слияния и поглощения (2010)

| Вид материала | Реферат |

- Состоялась I ежегодная конференция «Слияния и Поглощения в банковской сфере», 38.65kb.

- Іv международная конференция «Слияния и поглощения компаний в Украине», 84kb.

- Отрывки из книги: Корниенко О. В. Международная экономика. Р-н/Д: Феникс, 2008. Слияния, 387.02kb.

- Н. В. Фадейкина д-р экон наук, профессор, ректор сафбд (Новосибирск), 546.16kb.

- Ассоциации Адвокатских Образований совместно с журналом «Слияния и поглощения» представляют:, 60.32kb.

- Корпоративные слияния и поглощения в условиях глобализации, 49.87kb.

- Курсовая работа тема: "Слияния и поглощения. Особенности слияний и поглощений в России", 398.42kb.

- «Развитие инвестиционных процессов в Республике Беларусь: приобретение готового бизнеса,, 851.49kb.

- Г. В. Плеханова г. Москва Слияния и поглощения как форма развития международного бизнеса:, 328.6kb.

- Слияния и поглощения, 2183.86kb.

1 2

| Р. Скляр |

| PR сопровождение сделок слияния и поглощения (2010) |

| |

Аннотация

Мировой опыт показывает, что даже четко структурированные, обеспеченные соответствующими финансовыми ресурсами, прошедшие все необходимые финансовые и юридические проверки сделки слияния и поглощения могут потерпеть неудачу, если в процессе их реализации отсутствует звено эффективной коммуникации. Комплексный характер сделок слияния и поглощения обусловливает комплексность инструментов связей с общественностью, применяемых в рамках процесса M&A, основной задачей которых является консолидация интересов сторон, участвующих в сделке. В данной работе рассмотрены роль и место PR-сопровождения в процессе реализации сделок слияния и поглощения, описаны механизмы PR-сопровождения, приведены соответствующие примеры, сделаны выводы и заключения.

Содержание

Аннотация 2

Содержание 3

Введение 4

1. Введение в категорию слияний и поглощений 4

1.1. Слияния и поглощения: что это? 4

1.2. История и тенденции развития рынка слияний и поглощений 5

1.3. Процесс слияния и поглощения: участники и этапы реализации. 6

Резюме 9

2. Сопровождение сделок слияния и поглощения в разрезе связей с общественностью 9

2.1. Классификация видов PR-сопровождения сделок слияния и поглощения 9

2.2. PR-сопровождения сделок слияния и поглощения по стадиям реализации 10

2.3. PR-сопровождения сделок слияния и поглощения по группам заинтересованных лиц 15

М. Котин – Остров иждивения / Forbes 09/2007 23

П. Буков, О. Стратаненко – Как преодолеть сопротивление сотрудников переменам в процессах M&A / Журнал «Слияния и Поглощения», № 11 за 2007 год 25

Резюме 26

Заключение 27

Приложение 1. Слияние дочерних компаний корпорации Bell 29

Список литературы 35

Наука всегда оказывается неправой.

Она никогда не решит вопроса, не поставив

при этом десятка новых.

Бернард Шоу

Введение

На протяжении продолжительного периода в мировой экономике наблюдался стабильный рост количества и стоимости сделок слияния и поглощения (далее – M&A). Подобный рост может объясняться тем, что сделки M&A рассматриваются в качестве одного из основных механизмов достижения роста компании за счет получения стратегических синергетических эффектов, диверсификации бизнеса и усиления позиции компании в рамках определенного рынка. В то же время многочисленные исследования показывают, что значительная часть запланированных сделок слияния и поглощения оказывается сорванной в результате негативного отношения заинтересованных сторон к подобного рода инициативам. В связи с этим формирование эффективного коммуникационного поля между основными участниками сделки становится одним из ключевых аспектов подготовки и реализации сделок M&A, что является полем исследований и деятельности науки связей с общественностью.

1. Введение в категорию слияний и поглощений

1.1. Слияния и поглощения: что это?

Понятие «слияния и поглощения» в последнее время стало одной из наиболее часто обсуждаемых и, если так можно сказать, «горячих» тем среди участников экономического сообщества и различных исследователей. Тем не менее, дать четкий ответ на вопрос, что такое «слияния и поглощения» не всегда просто. Такое положение во много объясняется разнородностью существующих подходов к понятию «слияния и поглощения» в исследованиях отечественных и зарубежных авторов. В общем виде их можно разделить на три группы в зависимости от особенностей рассмотрения авторами понятия «слияния и поглощения»:

- авторы, рассматривающие поглощения как одну из форм слияний, либо отождествляющие эти понятия (П. Гохан, А. Дамодаран, О.Г.Беленькая);

- авторы, принципиально выделяющие создание новой компании в процессе слияния (А.С. Волков, Д.Ю. Осипов, Федеральный закон «Об акционерных обществах»);

- авторы, принципиально выделяющие критерий перехода прав собственности при трактовке понятия (А. Д. Радыгин, С. В. Валдайцев, И.Г.Ефимчук, Н.Б. Рудык, Э. Ю.Томилина).

Чтобы преодолеть существующую разнородность во взглядах на сущность слияний и поглощений, конкретизируем понятия «слияние» и «поглощение», сформулировав определения, под которыми они будут рассматриваться в данной работе:

- под слияниями следует понимать сделки, в которых происходит объединение нескольких юридических лиц, создается новое юридическое лицо, и отсутствует враждебное вмешательство со стороны внешней среды;

- под поглощениями предлагается понимать сделки, в которых происходит присоединение к действующему юридическому лицу одного или нескольких юридических лиц, с прекращением деятельности последних. Состав действующих собственников может, как сохраняться, так и нет, а, следовательно, возможно враждебное вмешательство со стороны внешнего окружения.

Таким образом, в данных определениях мы подчеркиваем, что процессы слияния и поглощения непременно связаны с прекращением и изменением статуса участвующих в сделке юридических лиц. При этом в случае слияния происходит образование новой компании, а в случае поглощения осуществляется прекращение статуса присоединяемых компаний.

1.2. История и тенденции развития рынка слияний и поглощений

Впервые слияния и поглощения появились на мировом рынке в конце 19 века. С момента появления и по настоящее время слияния и поглощения зависят от ряда факторов – технологических и макроэкономических, – обусловивших волнообразный характер развития M&A. В общем виде в научной литературе выделяется пять «волн» слияний и поглощений:

- Первая волна – 1897-1904 – «Формирование монополий»

- Вторая волна – 1916-1929 – «Формирование олигополий»

- Третья волна– 1965-1969 – «Конгломератные слияния»

- Четвертая волна – 1981-1989 – «Мегаслияния»

- Пятая волна– 1992-по настоящее время – «Стратегическая реструктуризация»

Основными факторами, лежащими в основе пятой волны слияний и поглощений, протекающей в настоящее время, являются глобализация и формирование единого мирового экономического пространства, развитие и распространение высоких технологий, снижение государственного регулирования экономики, характерное для конца 20 – начала 21 века.

Своего пика мировой рынок слияний и поглощений достиг в 2007 году1, показав рост 10% по сравнению с 2006 годом и достигнув объема $4,1 трлн. Мировой финансовый кризис оказал резко негативное влияние на развитие рынка. Так, За первые 9 месяцев 2009 года на российском рынке M&A было зафиксировано 546 завершенных сделок2, что сопоставимо с итогами того же периода 2003 года и на 43% меньше количества сделок за январь-сентябрь 2008 года (964 процесса).

| …успех сделок будет во многом зависеть от способности российских компаний установить устойчивый диалог с иностранными партнерами… |

игроков. В настоящее время активность в сфере M&A могут позволить себе лишь крупные финансово-промышленные группы и игроки, обладающие устойчивой финансовой базой или пользующиеся государственной поддержкой в том или ином виде.

Эксперты также отмечают, что в настоящее время принципиально меняется фокус и направление слияний и поглощений. Основное изменение касается того, крупнейшие российские компании в настоящее время нацелились на приобретение иностранных активов, значительно подешевевших в результате мирового финансового кризиса. При этом успех перспективных сделок будет во многом зависеть от способности российских компаний установить устойчивый диалог с иностранными партнерами, акционерами и инвесторами, сформировать благоприятный, транспарентный образ в рамках зарубежного рынка. Падение стоимость активов станет причиной и целого ряда консолидационных слияний в рамках российского рынка.

1.3. Процесс слияния и поглощения: участники и этапы реализации.

В самом общем виде процесс слияния и поглощения можно определить как совокупность этапов по реорганизации и реструктуризации предприятий (юридических лиц) в форме слияния и поглощения. Вряд ли можно сказать, что существует единая, повторяющаяся из раза в раз схема по реализации рассматриваемых сделок. Тем не менее, анализируя опыт иностранных и российских компаний, можно выделить ряд фаз, в совокупности формирующих программу «успешного слияния (поглощения)».

Этап 1: «Домашняя работа3». Оценив собственную компанию, а также изучив меняющуюся структуру отрасли и ее участников, необходимо получить четкое представление о том, какой путь наращивания стоимости, как главной цели слияния (поглощения), лучше всего подходит для данной компании. При этом следует обратить внимание на три возможности:

2: Отбор кандидатов. Данный этап предполагает активное изучение предполагаемых кандидатов на слияние (поглощение) в соответствующей отрасли бизнеса. В итоговом перечне компаний на данном этапе должны остаться кандидаты с устойчивым бизнесом либо перспективным в развитии бизнесом, сулящие получение синергетического эффекта в наращивании доходов или снижении издержек, близкие по культуре (что должно облегчить последующую интеграцию), подходящие по цене и потенциально доступные для покупки.

3: Углубленная оценка наиболее перспективных кандидатов. Суть данного этапа сводится к оценке стоимости каждого кандидата и выработке конкретной стратегии создания стоимости посредством слияния. При этом стоимость кампании-цели следует рассмотреть с нескольких точек зрения, учитывая и средние оценки фондовых аналитиков (особенно, если рассматриваемая компания является публичной, а ее акции торгуются на бирже), и результаты прошлой деятельности, и планы нынешнего руководства.

Этап 4: «Ухаживание, переговоры, торги4». Процесс «ухаживания» имеет троякую цель: больше узнать о точках соприкосновения двух компаний, дать возможность продавцам привыкнуть к мысли о продаже, и «усадить» владельца компании-цели за стол переговоров. Основной задачей ведения переговоров является предотвращение переплаты и излишних уступок, способных в дальнейшем затруднить интеграцию и управление объединенной компанией.

Этап 5: Управление интеграцией после слияния (post merger integration). Этап управления после слияния замыкает процесс слияния (поглощения), однако значимость его не следует недооценивать, поскольку именно скверное управление данным процессом приводит к краху значительное количество рассматриваемых программ. В целом можно выделить три обширные группы задач, которые должно решить руководства для проведения эффективной интеграции после слияния:

- Определить новую бизнес-модель – определение того, как две компании будут работать вместе, как могут быть реализованы основные синергетические преимущества каждой.

- Взять под контроль неопределенность и конфликты – своевременное формирование управленческой команды, установление контактов с работниками, мотивация к работе в рамках новой стратегии и видения фирмы и поощрение лучших исполнителей.

- Преодолеть внешнее давление – обеспечение оптимального уровня открытости сделки для внешней среды и ключевых стейкхолдеров (регулирующих органов, финансовых аналитиков, акционеров).

| … особенность процесса слияния и поглощения – разнородность и многообразие состава участников сделки … |

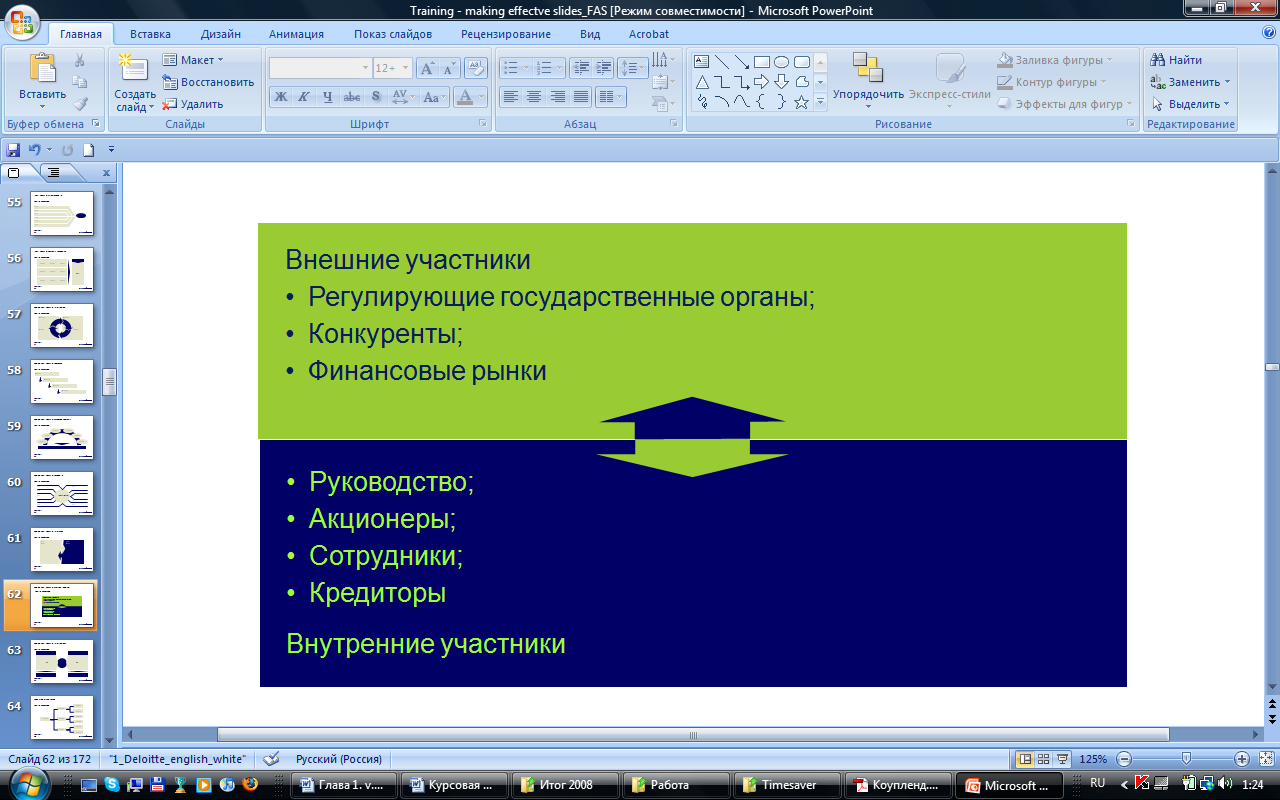

цели, финансовый, правовой и налоговый «дью дилидженс» (due dilligence), разработка стратегии процесса интеграции после слияния (поглощения) заслуживают отдельного внимания и рассмотрения. Однако мы оставляем данные аспекты для изучения другим авторам и исследователям, для целей настоящей работы мы обратим внимание лишь на одну особенность процесса слияния и поглощения – разнородность и многообразие состава участников рассматриваемых сделок. В целом, по нашему мнению, участников процесса слияния и поглощения можно разделить две основные группы:

- Внутренние участники – непосредственно влияющие на характер процесса и результат сделки, напрямую заинтересованные в ее исходе (кредиторы, руководство компании-покупателя и компании-цели, их акционеры, сотрудники);

- Внешние участники – институциональные образования и частные лица, косвенно вовлеченные в процесс слияния и поглощения (регулирующие органы, конкуренты, участники финансовых рынков).

Рисунок 1. Участники процесса слияния и поглощения

Мы видим, что на протяжении всего процесса слияния (поглощения) происходит активное взаимодействие инициатора сделки с внешней и внутренней средой компании-цели или партнера по слиянию. Следовательно, итоговый успех M&A во многом будет зависеть от способности инициатора сделки выстроить доверительные отношение со всеми группами стейкхолдеров, что является полем деятельности науки связей с общественностью.

Резюме

Сделки слияния и поглощения представляют собой комплексную междисциплинарную категорию. Проходя в процессе реализации ряд последовательных этапов, образующих процесс слияния и поглощения, рассматриваемые сделки затрагивают интересы внутренних и внешних стейкхолдеров, во многом определяющих успех каждой конкретной сделки. В связи с этим успех каждой конкретной сделки слияния (поглощения) во многом зависит от способности компании-инициатора сформировать благоприятный образ компании в рамках рассматриваемого рынка и выстроить устойчивые отношения с партнерами по сделке, что является полем деятельности специалистов по связям с общественностью. Совокупность таких действий мы определим как PR-сопровождение процесса слияния и поглощения и более подробно рассмотрим в следующей части данной работы.

Вести бизнес без PR – все равно, что подмигивать девушкам в полной темноте.

В обоих случаях, о своих действиях знаете только Вы.

Стюарт Хендерсон Бритт

2. Сопровождение сделок слияния и поглощения в разрезе связей с общественностью

2.1. Классификация видов PR-сопровождения сделок слияния и поглощения

Ранее в данной работе мы выделили несколько разрезов сделок слияния и поглощения, имеющих большое значение для понимания вопроса PR-сопровождения M&A:

- Во-первых, было сказано о том, что в процессе реализации сделки слияния и поглощения проходят несколько этапов: от начального этапа и до стадии интеграции после слияния (поглощения);

- Во-вторых, мы выделил два уровня заинтересованных лиц, участвующих в реализации сделки M&A – внутренние и внешние;

- В-третьих, указали на многообразие вышеупомянутых заинтересованных лиц.

В связи с этим можно выделить следующие основания для классификации видов PR-сопровождения сделок слияния и поглощения:

- В зависимости от стадии реализации сделки слияния и поглощения:

- PR-сопровождение на начальной стадии M&A;

- PR-сопровождение на стадии реализации M&A;

- PR-сопровождение на стадии интеграции после M&A (post merger integration).

- PR-сопровождение на начальной стадии M&A;

- В зависимости от направления коммуникации:

- Внутренняя коммуникация;

- Внешняя коммуникация.

- Внутренняя коммуникация;

- В зависимости от группы заинтересованных лиц (представляет собой детализацию предыдущего вида):

- PR-сопровождение M&A в связях с инвесторами;

- PR-сопровождение M&A в связях с государственными структурами;

- PR-сопровождение M&A в связях с потребителями продукции компании;

- PR-сопровождение M&A в связях сотрудниками компании и т.д.

- PR-сопровождение M&A в связях с инвесторами;

Рассмотрим каждый из указанных выше видов PR-сопровождение подробнее.

2.2. PR-сопровождения сделок слияния и поглощения по стадиям реализации

В разделе 1.3. данной работы было дано описание «идеального» варианта развития процесса слияния (поглощения). Несмотря на то, что в реальности эта схема претерпевает определенные

| … топ-менеджеры в ряду факторов, влияющих на репутацию фирмы, публикации в СМИ ставят на четвертое место после клиентов компании, ее сотрудников, а также личности и репутации руководителя компании … |

В соответствии с описанной схемой PR-сопровождение на начальной стадии M&A будет распространяться на 1-3 этапы схемы. В рамках данного вида PR-сопровождения предполагается осуществление следующих действий:

- Аудит репутации5 инициатора сделки и целевой компании.

Среди основных мероприятий, реализуемых на данном этапе, можно назвать опрос представителей средств массовой информации (как правило, бизнес-журналистов), а также сбор информации о позиции так называемых лидеров общественного мнения (opinion leaders) по вопросу конкретной M&A сделки. В разных странах такими лидерами являются популярные политики, высшие чиновники, а также руководители наиболее многочисленных профсоюзов и профессиональных (аналитических) ассоциаций. Большим влиянием, как правило, пользуются также региональные и муниципальные чиновники. При опросе представителей СМИ требуется уделять внимание тому, чтобы до определенного момента сохранялась конфиденциальность информации о намерениях клиента. Отметим также, что согласно опросам, топ-менеджеры ряда крупных компаний в ряду факторов, влияющих на репутацию фирмы, публикации в СМИ ставят на четвертое место 6(40% руководителей) после клиентов компании (90%), ее сотрудников, а также личности и репутации руководителя компании (70-80%).

- Оценка имиджевых рисков при проведении комплекса запланированных мероприятий.

Оценка имиджевых рисков является следующим шагом после аудита репутации. Самыми распространенными рисками, как правило, являются формирование негативной репутации (в случае отсутствия таковой вообще), либо нанесение неправильными действиями клиента ущерба уже имеющейся репутации, что может привести к уменьшению капитализации как компании-инициатора, так и предполагаемого объекта поглощения, то есть появляется риск не выйти на заданные бизнес-планом результат. Таким образом, собранная аудиторская информация служит базой при анализе возможных рисков и способствует определению их источников, которые, в основном, группируются по объектам аудита.

Самой распространенной ошибкой на рассматриваемом этапе экспертами признается подмена понятия «репутация» понятием «паблисити». Под паблисити (имиджем) в данном контексте понимается известность его обладателя в определенном сообществе. При этом управлять паблисити, в отличие от репутации, крайне трудно, поскольку отсутствуют прямые рычаги воздействия на общественное мнение, за исключением незаконных или неэтичных с точки зрения ведения бизнеса (подкуп журналистов, политиков, чиновников, попытки административного воздействия на них и т.п.). Как правило, паблисити формируется в силу появления в mass media публикаций неконтролируемого количества и качества, что может рассматриваться как следствие избыточного внимания консультанта к представителям СМИ.

- Проработка кризисных сценариев.

Данные действия подразумевают прогнозирование возможных действий конкурентов, профсоюзов, других центров воздействия, а также анализ политических рисков. Здесь следует уделять особое внимание возможным ответным действиям конкурентов на информационном поле. Как показывает практика, наличие предварительной глубокой проработки предыдущих этапов формирует у консультанта состояние своеобразной расслабленности и уверенности в невозможности осуществления иных сценариев, кроме запланированного. Таким образом, любое отклонение от заданного сценария застаёт и консультанта, и его клиента врасплох.

| … механизмы связей с общественностью при сопровождении сделок слияния и поглощения также могут быть использованы в качестве антирейдерского механизма … |

После окончания сделки (PR-сопровождение на фазе post merger integration) следует продолжать осуществление информационного воздействия на opinion leaders с целью не дать возможности конкурентам «отыграть назад» при помощи судебных исков, лоббирования решений в правительственных органах, ведущих к созданию неблагоприятных условий для функционирования компании-инициатора и приобретенного предприятия и т.п.

Пример использования описанных механизмов PR-сопровождения M&A в разрезе стадий осуществления сделки приводится ниже.

| Пример 1. PR-сопровождение слияний и поглощений по стадиям реализации сделки. US Steel (USS) в Словакии7 |

| В 1999 году компания USS заявила об участии в приватизационном тендере по VSZ – крупнейшему национальному производителю стали, который к лету того года практически являлся банкротом. Не посчитав нужным прибегнуть к помощи консультантов по управлению репутацией, USS открыто заявила о своих намерениях и в июле 1999 г. опубликовала план реструктуризации и оздоровления поглощаемого предприятия. Поскольку план не содержал деталей социальной программы, общественное мнение восприняло его негативно и USS была вынуждена его отозвать. B сентябре 1999 г. USS пригласило к участию в проекте крупное консультационное агентство. Из-за неверной информационной политики на национальном рынке у заказчика сформировалась к тому времени устойчиво негативная репутация. Особый акцент местные СМИ делали на транснациональный характер компании и на ее низкую социальную ответственность. Конкуренты USS, в свою очередь, умело использовали популистские и националистические лозунги. Консультанту была поставлена задача изменить негативную репутацию на позитивную, исходя из сложившегося имиджа. Для её реализации было решено позиционировать USS как:

В результате интенсивной шестимесячной работы консультанта информационное покрытие (coverage) изменилось со стопроцентно негативного на позитивный (95%). Новый бизнес-план был подан в сентябре 1999 г., а в марте 2000г. сделку одобрило словацкое правительство, и она получила 80% голосующих акций. |

| |

| Пример 2. PR-сопровождение слияний и поглощений по стадиям реализации сделки. LNM Group в Румынии и Чехии |

| The LNM Group, транснациональная корпорация индийского происхождения, является вторым в мире производителем сталелитейной продукции. В 2000г. компания объявила о намерении участвовать в приватизационном тендере по сталелитейному заводу в Галати (Румыния), чей оборот составлял 5% ВВП Румынии. Такие же действия LNM Group планировала осуществить в 2002г. в отношении крупнейшей сталелитейной фабрики в Чехии Nova Hut в Остраве. В отличие от примера с USS, консультант по управлению репутацией был привлечен до начала активной информационной кампании, что позволило построить полноценную стратегию по информационному сопровождению сделок. План мероприятий включал в себя 3 основных этапа:

Первый этап занял 6 месяцев, в течение которых проводился еженедельный мониторинг СМИ, настроений центров принятия решений, а также анализ действий других возможных участников тендера. Было выявлено, что СМИ отрицательно относятся к идее покупки компании LNM. На втором этапе особое внимание уделялось «обработке» бизнес-журналистов, а также членов тендерной комиссии. Был образован «Пресс-клуб LNM», который проводил совместные обеды с журналистами профильных СМИ, где распространялись пресс-релизы и сопутствующая информация. Кроме того, при сопровождении сделки в Чехии была организована поездка нескольких представителей наиболее влиятельных национальных и международных СМИ на предприятия LNM Group в Казахстане и Румынии. Консультанту удалось также занять позицию посредника между тендерным комитетом и журналистским сообществом: в «Пресс-клубе LNM» информационные запросы журналистов сортировались, обобщались и направлялись в тендерный комитет. В свою очередь, ответы на вопросы журналистов распространялись на заседаниях пресс-клуба. Таким образом, удалось полностью замкнуть сообщество журналистов на пресс-клуб и существенно ограничить влияние конкурентов по тендеру на СМИ. В результате было получено от 90% (Чехия) до 98% (Румыния) публикаций СМИ с положительным отзывом о предстоящей сделке, а также полное одобрение кандидатуры LNM Group тендерными комитетами и национальными антимонопольными органами. После решения властей о передаче предприятий в собственность LNM Group был предусмотрен 100-дневный «адаптационный» период, в течение которого внимание консультанта продолжало фокусироваться на СМИ, а также усилилось воздействие на профсоюзы (профильные и местные), от чьей позиции существенно зависела успешность процедуры поглощения. |

Итак, как видно из вышеприведенных примеров, от правильно выбранной стратегии информационного сопровождения при поглощении зачастую зависит успешность самой сделки в целом. К сожалению, в российской практике кризисный PR (когда устранение проблемы «пятен» на репутации заменяет предотвращение их появления) занимает доминирующее положение по отношению к управлению репутацией как элементом долгосрочной стратегии компании. Однако тенденции, наметившиеся в Восточной Европе, включая и Россию, позволяют дать оптимистичный прогноз о перспективе развития рынка услуг по управлению репутацией при осуществлении M&A проектов.

Отметим, что перечисленные механизмы связей с общественностью при сопровождении сделок слияния и поглощения также могут быть использованы в качестве антирейдерского механизма. При этом основными задачами данного механизма являются:

- Закрепить за собой роль основного ньюсмейкера – лица, которое дает определение ситуации и формирует представление о путях ее успешного разрешения;

- Установить доверительные отношения со СМИ, формирование образа жертвы.

Данные задачи направлены на достижение следующих целей:

- Получить поддержку общественности;

- Воздействовать на ход судебных разбирательств;

- Стимулирование применения собственного административного ресурса, блокирование враждебного административного ресурса;

- Мотивировать оппонентов к достижению компромисса на приемлемых условиях или к прекращению враждебных действий.

2.3. PR-сопровождения сделок слияния и поглощения по группам заинтересованных лиц

Нами было указано, что в ходе реализации сделки слияния (поглощения) сталкиваются интересы многих заинтересованных групп. Логично предположить, что PR-сопровождение сделки слияния (поглощения) должно включать в себя работу с каждой из данных групп. Как правило, к числу наиболее значимых групп относят инвесторов, государственные структуры, сотрудников компании.

2.3.1. PR-сопровождение M&A в связях с инвесторами

PR-сопровождение M&A в связях с инвесторами можно отнести к хорошо известному направлению связей с общественностью – investor relations (IR).

| … стоимость компании складывается из ее финансовых успехов и того, как эти успехи воспринимаются рынком … |

оптимизации оценки компании, формируемой рынком (прежде всего, снижении стоимости капитала), участвующей в процессе M&A. Данное положение определяется двумя соображениями: во-первых, наличие капитала жизненно необходимо для существования и развития компании, во-вторых, недооцененная компания становится потенциальной целью для враждебного поглощения.

Специалисты инвестиционного банка JP Morgan выделяют следующие ключевые принципы IR8 при слияниях и поглощениях:

- Важность формирования целостного коммуникационного поля

- Неадекватная информация о компании или неправильное восприятие данной информации приводит к падению рыночной стоимости компании;

- Несоответствие ожиданиям инвесторов увеличивает оценку риска, связанную с данной компанией;

- Коммуникация должна осуществляться как в «хорошие», так и в «плохие» времена

- Если не говорите вы, то за вас будут говорить другие

- Если не говорите вы, то за вас будут говорить другие

- Неадекватная информация о компании или неправильное восприятие данной информации приводит к падению рыночной стоимости компании;

- Всегда необходимо знать, кто владеет вашей компанией

- Используйте публикуемые данные, контакты с инвесторами, списки держателей акций

- Используйте публикуемые данные, контакты с инвесторами, списки держателей акций

- Важно своевременное и полное раскрытие информации

- Соблюдение первичных целей раскрытия информации

- Обеспечивайте полное и честное раскрытие информации;

- Поддерживайте реалистичные ожидания инвесторов;

- Обеспечивайте структурированность и дисциплину процесса раскрытия

- Обеспечивайте полное и честное раскрытие информации;

- Ключевые задачи раскрытия информации

- Обеспечение соответствия компании законодательным требованиям по раскрытию информации;

- Поддержание статистики раскрытия информации;

- Избегайте «черных дыр» в общем объеме информации (отсутствие каких-либо данных).

- Обеспечение соответствия компании законодательным требованиям по раскрытию информации;

- Соблюдение первичных целей раскрытия информации

Кроме того, специалисты JP Morgan дают рекомендации по характеру сообщений, которые необходимо сообщать инвесторам в зависимости от типа слияния (поглощения) и позиции данной компании:

| Положение / Тип слияния | Враждебное | Дружественное |

| Вы – инициатор поглощения | «Предложение о покупке является обоснованным с точки зрения рыночной конъюнктуры. Поглощение будет способствовать достижению стратегических синергетических эффектов» | «Объединение компаний является правильным стратегическим ходом, который позволит наилучшим образом реализовать преимущества каждой из них» |

| Вы – компания-цель | «Предложение о покупке является явно заниженным и не учитывает прибыли, которые может принести компания в долгосрочном периоде» |