Г. В. Плеханова г. Москва Слияния и поглощения как форма развития международного бизнеса: российская и зарубежная практика

| Вид материала | Документы |

- Отрывки из книги: Корниенко О. В. Международная экономика. Р-н/Д: Феникс, 2008. Слияния, 387.02kb.

- Международные слияния и поглощения в мировой экономике: динамика и проблемы их эффективности, 395.34kb.

- Состоялась I ежегодная конференция «Слияния и Поглощения в банковской сфере», 38.65kb.

- Ассоциации Адвокатских Образований совместно с журналом «Слияния и поглощения» представляют:, 60.32kb.

- Транснационализация туристического бизнеса: эволюция и современность монография Москва, 3409.43kb.

- «Развитие инвестиционных процессов в Республике Беларусь: приобретение готового бизнеса,, 851.49kb.

- Іv международная конференция «Слияния и поглощения компаний в Украине», 84kb.

- Семинар «Слияния и поглощения», 23.67kb.

- Р. Скляр pr сопровождение сделок слияния и поглощения (2010), 974.9kb.

- Факультет международных экономических отношений, 172.75kb.

Веселова А.Н.

РЭА им. Г.В. Плеханова

г. Москва

Слияния и поглощения как форма развития международного бизнеса: российская и зарубежная практика

"Бизнес мир – это большая детская песочница, только с ползучими песками».

Ричард Штигель, банкир

В условиях глобализации и интернационализации мирового хозяйства одним из важнейших факторов, определяющим конкурентоспособность любой страны является эффективное функционирование ее бизнес среды. Взаимодействие политических, экономических, социальных и технологических сил определяют роль страны на мировой арене. Для того чтобы постоянно развиваться и выходить лидером в условиях жесткой мировой конкуренции, стране необходим класс так называемых эффективных собственников, способных вывести компании на высший уровень и заботящихся об их непрестанном совершенствовании. Процессы слияний и поглощений являются одним из механизмов перераспределения собственности, а значит напрямую влияют на то, в чьих руках оказывается национальная экономика, и как она будет функционировать в дальнейшем.

Слияния и поглощения (Mergers & Acquisitions) – это общее имя для всех сделок, которые объединяет передача корпоративного контроля во всех формах, включая покупку и обмен активами. Это широкое понятие включает в себя слияния, поглощения, выкуп с привлечением заемных средств (LBO, MBO, EBO), «враждебное поглощение», рекапитализацию и другие сделки, которые подразумевают передачу корпоративного контроля из рук одних акционеров другим.i

В российском и зарубежном законодательстве понятия слияния и поглощения компаний трактуются по-разному. Согласно ФЗ «Об акционерных обществах» от 26.12.1995 N 208-ФЗ, реорганизация общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования. По российскому законодательству, слиянием обществ признается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последнихii. При слиянии обществ акции общества II, принадлежащие обществу I, участвующему в слиянии, а также собственные акции, принадлежащие участвующему в слиянии обществу I, погашаются. Это определение по смыслу равнозначно зарубежному понятию «корпоративная консолидация». В мировой практике оно применяется к случаям, когда при слиянии оба участвующих предприятия теряют свою юридическую самостоятельность и становятся частью новой компании.

В зарубежном законодательстве под слиянием понимается объединение нескольких фирм, в результате которого одна из них выживает, а остальные прекращают свое существование. В российской практике это определение попадает под термин «присоединение». Под присоединением общества понимается прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому.

«Корпоративное поглощение» в зарубежной практике – это процесс, предполагающий, что акции или активы корпорации становятся собственностью покупателя. Существуют также определенные различия в понятии «недружественное поглощение» или «враждебное поглощение». В англосаксонской системе права, этот термин означает предложение купить акции публичной компании, которое отвергнуто менеджментом данной компании. Дружественные сделки предполагают, что как покупатель, так и продавец добровольно идут на заключение сделки. В России недружественные поглощения – это случай корпоративного захвата с применением противозаконных методов, часто сопровождающийся завладением акциями компании против воли их настоящих собственников.

Анализируя мотивы, побуждающие компании к реорганизации посредством слияния или поглощения, можно выделить три теории.iii

Синергетическая теория процессов интеграции заключается в том, что слияния и поглощения порождают особый эффект новой добавленной стоимости, получившей название синергетического эффекта, известного как «2 + 2 = 5» или «1 + 1 > 2». Помимо синергетической теории, также существует теория агентских издержек свободных потоков денежных средств и теория «гордыни».

Согласно теории агентских издержек одной из причин, побуждающей компанию на сделку по слиянию или поглощению может быть свободный поток денежных средств, который менеджеры компании не желают отдавать в качестве дивидендов акционерам. Этот денежные средства трансформируются в финансирование приобретения другой компании, что в принципе может быть экономически не выгодно покупателю.

Теория «гордыни», разработанная Р. Роллом, заключается в иррациональной «гордыни» менеджмента компании-покупателя, которая принимает решение о слиянии или поглощении, даже если это не повлечет за собой синергетического эффекта. iv

Эффективное функционирование и процветание компании зависит от того, насколько она умеет приспосабливаться в непрестанно меняющейся бизнес среде среди конкурентов. Именно конкуренция вынуждает компании активно искать новые возможности для роста и развития, более эффективно использовать свои инвестиционные ресурсы, снижать издержки и разрабатывать собственные стратегии лидерства на рынке. Таким образом, рано или поздно перед компанией встанет вопрос о том, как именно развиваться дальше: посредством органического роста (или реорганизации своих внутренних процессов - реинжиниринга) либо посредством интеграции с другими компаниями (слияния или поглощения). Каждая стратегия имеет свои преимущества и недостатки. Выбирая вторую стратегию, необходимо проанализировать ситуацию, как на мировом рынке МА, так и национальном, в зависимости от характера сделки.

Текущий мировой финансовый и экономический кризис оказал негативное влияние на процессы слияний и поглощений, которые являются одним из способов выхода на новые рынки в виде прямых иностранных инвестиций. Прямые иностранные инвестиции – это вложение капитала с целью осуществления приобретения и реального контроля над объектами собственности, активами и целыми компаниями в других странах.v Они могут выступать в виде: 1) строительства новых предприятий (стратегия «greenfield»); 2) приобретение действующих предприятий (стратегия «brown-field»); 3) участие в совместных предприятиях (joint ventures).vi

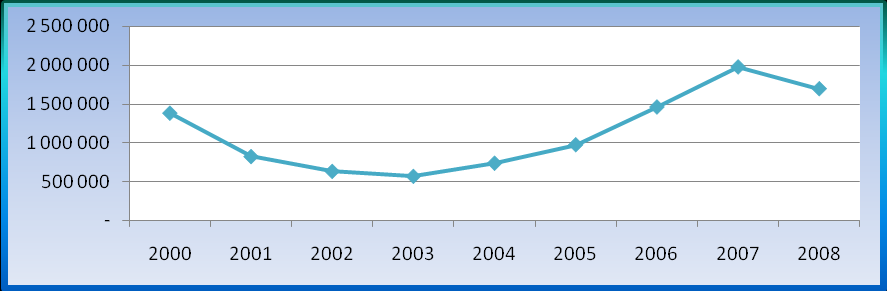

Мировой показатель притока ПИИ после продолжительного периода непрерывного роста (с 2003 г. по 2007 г.) упал со своего рекордного исторического уровня в размере 1 979 млрд. долл. в 2007 г. до 1 697 млрд. долл. в 2008 г. (см. график 1). Согласно Докладу о мировых инвестициях, подготовленному ЮНКТАД, падение ПИИ продолжится и дальше до 0,9 – 1,2 трлн. долл. в 2009 г.

Как прямое следствие экономического спада, трансграничные сделки M&A показали тренд к значительному сокращению, в 2008 г. их стоимость уменьшилась на 35%, а количество на 22% по сравнению с предыдущим годом. К такому падению привело воздействие нескольких факторов: крах на фондовых биржах развитых государств, сложность с финансированием за счет собственных и заемных средств, сокращение прибылей корпорация и, как следствие, уменьшение их инвестиционных ресурсов и другие факторы.

График. 1 Приток ПИИ в мире

Рассчитано по: статистическая база данных UNCTAD

Падающий спрос на товары и услуги также заставил компании пересмотреть свои инвестиционные планы и сократить размах или отказаться вообще от многих национальных и зарубежных проектов как в форме слияний и поглощений, так и в новые проекты «с нуля» (greenfield).

Изменение конъюнктуры мирового рынка МА по-разному отразилось на географии сделок (см. таблицу 1). В развитые страны, где и возник финансовый кризис, приток ПИИ в 2008 г. сократился, тогда как в развивающиеся и страны с переходной экономикой он продолжал возрастать. Причиной значительного сокращения притока ПИИ в развитые страны (29%) в 2008 году было резкое уменьшение стоимостных объемов трансграничных МА сделок после того пятилетнего бума, закончившегося в 2007 году. В Европе объем этих сделок сократился на 56%, а в Японии на 43%. Особенно пострадали от мирового финансового и экономического кризиса сделки более 1 млрд. долл.

Темы экономического роста в развивающихся странах, по сравнению с развитыми государствами, в 2008 г. еще оставались на довольно высоком уровне во многом благодаря менее тесной связи их финансовых систем с банковскими системами США и Европы, а также из-за довольно благоприятной конъюнктуры на мировом рынке сырьевых товаров.vii Однако предполагается, что и в этих странах в скором времени наметится более медленный рост макроэкономических показателей.

| Таблица 1. Трансграничные слияния и поглощения, 1990 - 2008, млн.$ | ||||||||

| страна/регион | продажа компаний | покупка компаний | ||||||

| 1990-2000 | 2006 | 2007 | 2008 | 1990-2000 | 2006 | 2007 | 2008 | |

| Российская Федерация | 331 | 5811 | 22753 | 13777 | 170 | 3507 | 18597 | 17115 |

| Китай | 4899 | 11307 | 9274 | 5144 | 673 | 12053 | -2388 | 36861 |

| Соединенное Королевство | 38527 | 123498 | 170992 | 125576 | 59159 | 18900 | 221900 | 51758 |

| США | 80625 | 136584 | 179220 | 225778 | 42974 | 114436 | 179816 | 72305 |

| СНГ | 832 | 4556 | 28482 | 19739 | 163 | 5032 | 20690 | 20653 |

| Юго-Восточная Европа и страны СНГ | 1141 | 8497 | 30671 | 20505 | 104 | 2940 | 21728 | 20648 |

| В мире | 257070 | 635940 | 1031100 | 673214 | 257070 | 635940 | 1031100 | 673214 |

Рассчитано по: статистическая база данных UNCTAD

В 2008 г. Российская Федерация в результате мирового кризиса столкнулась с заметным ухудшением экономической ситуации в стране. К примеру, в 2007 г. был зафиксирован рекордный подъем слияний и поглощений в России (рынок М&А по сравнению с предыдущим годом вырос в два раза и в стоимостном выражении составил 130 млрд. долл., а также значительно увеличилось количество и средняя стоимость сделок). В это время бизнес аналитики предсказывали дальнейший рост рынка МА в России и увеличения его доли в общемировом объеме слияний и поглощений, уверяя, что заметных факторов спада на российском рынке пока не наблюдается, но уже в начале 2008 г. было понятно, что рынок МА едва ли возьмет планку в 100 млрд. долл. Как следствие кризиса, страна столкнулась со снижением темпов роста промышленного производства, сокращением объемов кредитов, а также падением потребительского спроса. В итоге, страна столкнулась с серьезными внешними ограничениями, отрицательно влияющими на ее экономику.

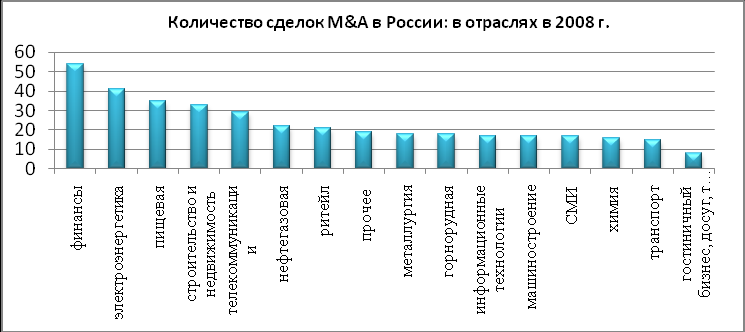

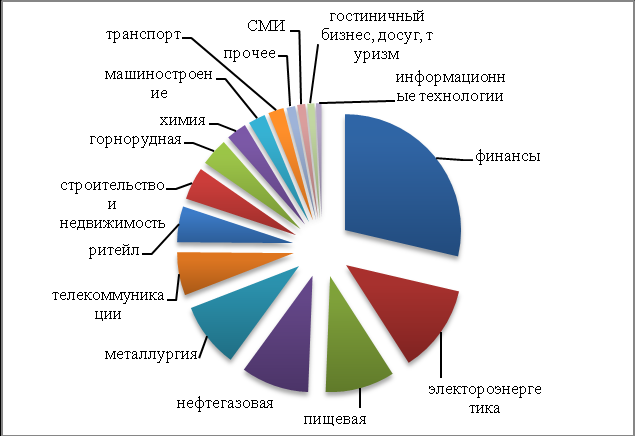

Мировой финансово-экономический кризис резко изменил вектор развития рынка МА в России, его отраслевую структуру и целевую направленность (см. диагр. 1 и диагр. 2).

В 2008 году лидером по количеству и стоимости сделок был финансовый сектор, он занимает порядком 25% от общей стоимости М&А в России. Одной из основных причин стал мировой финансовый кризис, вызвавший волну слияний в банковском и страховом секторе. Далее по стоимости сделок следует электроэнергетика, а затем пищевая промышленность. Отрасли, которые раньше были в числе лидеров по показателям активности М&А, ослабили свои позиции: нефтегазовая отрасль, телекоммуникации, строительство и недвижимость.viii В стоимостной структуре сделок М&А по-прежнему значительную часть занимают сделки свыше 1000 млн. долл. (52%).ix

Диаграмма 1. Количество сделок М&А в России по отраслям в 2008 г.

Рассчитано по данным аналитической группы М&А – Intelligence журнала «Слияния и поглощения»

Диаграмма 2. Отраслевая структура слияний и поглощений в РФ в 2008 г.

Рассчитано по данным аналитической группы М&А – Intelligence журнала «Слияния и поглощения»

Для российского рынка слияний и поглощений характерны следующие особенности:

- превалирование спекулятивных мотивов сделок М&А;

- отсутствие транспарентности и доступности информации о проводимых сделках;

- высокая доля недружественных поглощений;

- неразвитость фондового рынка и низкая доля публичных компаний, обращающихся на фондовом рынке;

- практика финансирования сделок М&А посредством LBO активно не применяется;

- коррумпированность органов государственной власти и их большая роль в исходе сделки М&А;

- высокая доля в числе акционеров инсайдеров;

- пробелы российского законодательства в отношении аспектов реструктуризации компаний, а также слабая защита прав инвесторов; неоднозначность трактовок в законодательстве

- использование оффшорных механизмов в отношении сделок M&A;

- заинтересованность иностранных инвесторов преимущественно компаниями топливно-энергетического комплекса;

- отсутствие деловой культуры и этики

- другие

Существуют положительные и отрицательные аспекты влияния процессов слияний и поглощений на российскую экономику.x С одной стороны отечественные компании получаю возможность интеграции с иностранными игроками в целях экспансии на новые рынки и дальнейшего развития. Реализуются крупные инвестиционные проекты, которые привносят в страну новые технологии и прогрессивные разработки, что повышает эффективность бизнеса и его конкурентоспособность. Важную роль играет и то, что ПИИ является предпочтительным способом получения финансовых, технологических и других ресурсов. Вследствие увеличения активности и масштабов деятельностей компаний, увеличивается и количество налоговых поступлений в бюджет страны. С другой стороны, слияния и поглощения могут привести к ослаблению конкуренции на рынке, дальнейшей реструктуризации компании-цели ради получения краткосрочной прибыли, а не синергетического эффекта и другие.

Что касается прогноза дальнейшего развития рынка M&A в России, то вектор развития будет направлен на сегмент малого и среднего бизнеса. В общей сумме сделок M&A увеличится доля слияний, что укрепит позиции компаний, несущих существенную долговую нагрузку. Возрастет также активность государства относительно рынка слияний и поглощений, который будет выступать в качестве инвестора и регулятора процессов M&A.

Согласно исследованию World Investment Prospect Survey (UNCTAD) лидерами будущего оживления в сфере ПИИ станут США, а также страны БРИК (Бразилия, Россия, Индия и Китай). Прямые иностранные инвестиции будут скорее всего направляться в отрасли, менее чувствительные к циклам деловой активности и функционирующие со стабильным спросом (агропромышленный комплекс, сектора услуг). Также в приоритете будут отрасли с длительной перспективой роста (фармацевтическая промышленность). Ожидается, что после кризиса, когда мировая экономика будет восстанавливаться, вывод государственных средств из пошатнувшихся отраслей, вероятно, вызовет новую волну трансграничных слияний и поглощений.

Динамика слияний и поглощений в мире, быстро восстанавливающая свой позитивный тренд и перспективы даже в кризисные времена, часто продиктована стратегиями ТНК в поиске внутренних и внешних источников развития бизнеса. В современном мире компания должна создавать и обеспечивать конкурентные преимущества не только на уровне страны, но и всего мира. Именно процесс глобализации заставляет компании думать о слияниях и поглощениях с целью формирования корпораций, способных обеспечить конкурентоспособность своего продукта на мировом уровне.

i См.: А. Маршак, по материалам выступления на конференции «Эффективные слияния и поглощения: вопросы инвестиций и управления», 19 июня 2001 года

ii См.: Федеральный закон "Об акционерных обществах" (Об АО) от 26.12.1995 N 208-ФЗ, ст.16

iii См.: Захват предприятий и защита от захвата. – М.: Дело, 2007 – С. 67

iv См. там же.

v См.: Р. Гриффин, М. Пастей. Международный бизнес. – Спб.: Питер, 2006 – С. 51

vi См. там же. – С. 634

vii World Investment Report, UNCTAD

viii Слияний и поглощения, пресс релиз

ix Анализ ФБК

x Слияния и поглощения в системе современной экономики: монография; под ред. А.Н. Фоломьева. – М.: Изда-во РАГС, 2009. – С.165