Финансовое планирование и бюджетирование в фирме 96 >14. Финансовые доходы, не связанные с основной деятельностью фирмы 103

| Вид материала | Документы |

Содержание2. Показатели кредитоспособности предприятия 3. Показатели рентабельности предприятия. |

- Бюджетирование и финансовое планирование бюджетирование на предприятиях индустрии туризма, 138.2kb.

- Финансовое планирование, как составная часть бизнес-планов организации. Бюджетирование, 72.45kb.

- Финансовое планирование и бюджетирование, управление расходами и защита активов компании., 70.57kb.

- Нной деятельности, используя весь арсенал инструментов финансового менеджмента, одним, 70.75kb.

- Неналоговые доходы субъектов рф, не связанные с использованием их государственной собственности, 104.99kb.

- Финансовое планирование в организациях. Бюджетирование в системе финансового планирования, 27.24kb.

- Рабочая программа дисциплины «финансовое планирование и бюджетирование» Рекомендуется, 200.04kb.

- Планирование налога на доходы физических лиц, 83.85kb.

- Организация бюджетирования на предприятии содержание, 56.85kb.

- Финансовое планирование на торговом предприятии. Доходы и резервы их увеличения в торговых, 38.25kb.

2. ПОКАЗАТЕЛИ КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Будем иметь в виду, что эти показатели в известной степени дополняют характеристику платежеспособности предприятия.

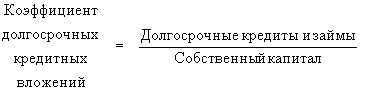

2.1.

В числителе — 5 П (строки 510 (511-512)). В знаменателе — см. 1.4.

Экономический смысл — коэффициент показывает, насколько предприятие в состоянии оплачивать долгосрочные кредиты и займы величиной собственного капитала.

Величина коэффициента должна быть меньше единицы. Это означает, что фирма в состоянии покрывать своим собственным капиталом долгосрочные кредиты и займы и проценты по ним.

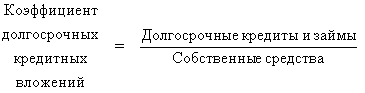

2.2.

В числителе — см. 2.1. В знаменателе — см. 1.3 (собственные источники финансирования).

Экономический смысл — коэффициент показывает, насколько предприятие в состоянии оплачивать долгосрочные кредиты и займы величиной своих собственных средств.

Значение коэффициента должно быть меньше 2.1 — в пределах 0,5. Это означает, что собственными средствами фирма в состоянии погасить свою долгосрочную задолженность и проценты по ней, по крайней мере, два раза.

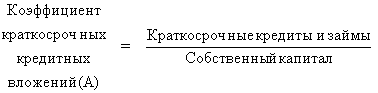

2.3.

В числителе — 6 П (строки 610 (611-612)). В знаменателе — см. 2.1.

Экономический смысл коэффициента — показывает, насколько предприятие в состоянии оплачивать краткосрочные кредиты и займы и проценты по ним величиной собственного капитала.

Величина коэффициента должна быть меньше единицы. Это показывает, что предприятие в состоянии оплачивать краткосрочные кредиты и займы и проценты по ним величиной собственного капитала.

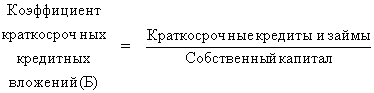

2.4.

В числителе — см. 2.3. В знаменателе — см. 1.3 (собственные источники финансирования).

Экономический смысл коэффициента — показывает, насколько предприятие в состоянии покрывать свои краткосрочные кредиты и займы и проценты по ним своими собственными средствами.

Величина коэффициента должна быть меньше 2.3. — в пределах 0,5. Это дает возможность покрывать краткосрочные кредиты и займы и проценты по ним половиной собственных средств предприятия.

2.5.

В числителе — данные счета № 90 (ж/о 4) в части уплаченных процентов по краткосрочным кредитам и данные счета № 92 (ж/о 4) в части уплаченных процентов по долгосрочным кредитам. В знаменателе — см. 1.8.

Экономический смысл коэффициента — показывает, какую часть выручки предприятие тратит на выплату процентов по кредитам.

Оптимальное значение показателя определить очень сложно. Общий подход, как и в случае 1.8, — чем значение коэффициента меньше, тем благоприятнее ситуация для предприятия.

3. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

Фактически данные показатели — это коэффициенты, отражающие эффективность функционирования предприятия.

3.1. Экономическая рентабельность активов — см. базовые категории финансового менеджмента, раздел 3.

3.2. Коммерческая маржа — см. базовые категории финансового менеджмента, раздел 3.

3.3. Коэффициент трансформации — см. базовые категории финансового менеджмента, раздел 3.

3.4. Рентабельность собственных средств — см. базовые категории финансового менеджмента, раздел 3.

3.5.

3.6.

В числителе (А) — Отчет о финансовых результатах (форма № 2), строка 050. В числителе (Б) — Отчет о финансовых результатах (форма № 2), строки 140-150. В знаменателе — Отчет о финансовых результатах (форма № 2), строка 010.

Экономический смысл обоих показателей связан с определением эффективности (соотнесения эффекта и затрат) основной деятельности фирмы (А) , чистой эффективности всей (не только основной) деятельности (Б).

Значение показателя. Одной из целей деятельности любой фирмы является максимизация прибыли, следовательно, фирма стремится, чтобы данные показатели возрастали.

3.7.

В числителе — Отчет о финансовых результатах (форма № 2), строка 140. В знаменателе — 1 А (строка 190) + 2 А (строка 290).

Экономический смысл коэффициента — показывает эффективность использования всех активов предприятия, сколько прибыли “снимается” с одного рубля активов фирмы.

Значение показателя. Как и всякого из этого раздела, — фирма стремится увеличить его значение.

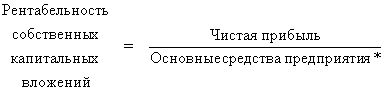

3.8.

* Интересным для фирмы будет рассмотрение и частного показателя 3.8, когда в знаменателе строго основные средства предприятия, материализованные в здания, машины, оборудование, строка 122 первого раздела актива.

В числителе — см. 3.6. В знаменателе — 1 А, строки 120 (121-122).

Экономический смысл — чистая эффективность использования основных средств предприятия, сколько “снимается” чистой прибыли с одного рубля основных средств предприятия.

Значение показателя (см. выше).

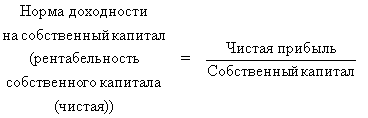

3.9.

В числителе — см. 3.6. В знаменателе — 2.1.

Экономический смысл — показывает, сколько чистой прибыли “снимается” с одного рубля собственного капитала.

Значение коэффициента (см. выше).

3.10. Чистая прибыль на обыкновенную акцию. Определение и экономический смысл чистой прибыли на акцию в текущем и будущем периодах были рассмотрены выше (см. раздел 8). Здесь же следует иметь в виду коэффициенты (показатели) — дивиденд на обыкновенную (простую) акцию и курс акций (традиционное определение как соотношения дивиденда и рыночной цены обыкновенной (простой) акции).

3.11.

В числителе — чистая прибыль — см. 3.6, амортизационные отчисления — из счета № 02. В знаменателе — Отчет о финансовых результатах (форма № 2), строка 010.

Экономический смысл коэффициента — показывает, сколько чистой выручки приходится на каждый рубль выручки от реализации. Важно запомнить, что сумма чистой прибыли и амортизационных отчислений представляют собой чистую выручку предприятия.

Значение коэффициента — чем больше его значение, тем больше доля чистой выручки в общей выручке предприятия.

3.12.

В числителе — (4 П (строки 410 + 420 + 430)) - (1 А (строка 120)) или (это будет более “жесткая” формулировка, см. основные балансовые пропорции, выше в этом же разделе) — (4 П (строка 490)) - (1 А (строка 190)). В знаменателе — см. 1.3 (собственные источники финансирования).

Экономический смысл коэффициента — показывает степень мобильности использования собственных средств предприятия.

Значение аналогично любому показателю этой группы, отражающему тот или иной аспект эффективности функционирования фирмы. Желательно иметь числовое значение в пределах 0,5.

3.13.

В числителе — данные счета № 02. В знаменателе — данные счетов № 01 и № 03.

Экономический смысл — указывает, какая доля первоначальной стоимости основных средств погашена амортизационными отчислениями. Это важный информационный импульс финансовому менеджеру в плане определения времени начала реализации инвестиционного проекта и периода нарастания постоянных затрат. Вместе с другими показателями, описывающими рентабельность работы предприятия, позволит принять правильно очень ответственное решение об инвестициях.

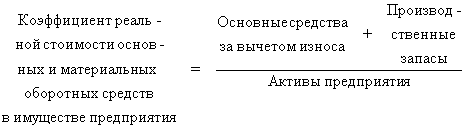

3.14.

В числителе — 1 А (120 строка) + 2 А (210 строка). В знаменателе — см. 3.7.

Экономический смысл — показывает удельный вес затрат в производственный потенциал предприятия в его активах. Показывает эффективность использования средств предприятия для предпринимательской деятельности (какая часть средств предприятия идет на предпринимательскую деятельность).

Значение — желательно, чтобы величина этого коэффициента в нормально работающем предприятии была стабильна.