Финансовое планирование и бюджетирование в фирме 96 >14. Финансовые доходы, не связанные с основной деятельностью фирмы 103

| Вид материала | Документы |

Содержание1. Показатели платежеспособности предприятия |

- Бюджетирование и финансовое планирование бюджетирование на предприятиях индустрии туризма, 138.2kb.

- Финансовое планирование, как составная часть бизнес-планов организации. Бюджетирование, 72.45kb.

- Финансовое планирование и бюджетирование, управление расходами и защита активов компании., 70.57kb.

- Нной деятельности, используя весь арсенал инструментов финансового менеджмента, одним, 70.75kb.

- Неналоговые доходы субъектов рф, не связанные с использованием их государственной собственности, 104.99kb.

- Финансовое планирование в организациях. Бюджетирование в системе финансового планирования, 27.24kb.

- Рабочая программа дисциплины «финансовое планирование и бюджетирование» Рекомендуется, 200.04kb.

- Планирование налога на доходы физических лиц, 83.85kb.

- Организация бюджетирования на предприятии содержание, 56.85kb.

- Финансовое планирование на торговом предприятии. Доходы и резервы их увеличения в торговых, 38.25kb.

1. ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

1.1.

В числителе — 1 А ((строки 110 + 120 + 130 + 140) или строка 190) + 2 А (210 + 218 строки). В знаменателе — 5 П (строки 510 + 513 или строка 590) + 6 П (строка 610).

Экономический смысл — коэффициент показывает, какая часть стабильных активов финансируется за счет заемных средств (долго- и краткосрочных).

Оптимальное значение показателя определяется в сочетании с величиной эффекта финансового рычага и основных балансовых пропорций. Но числитель в нормально работающем предприятии должен быть больше знаменателя, т. е. коэффициент общей платежеспособности должен быть больше 1.

1.2.

В числителе — собственные средства предприятия 4 П ((строки 410 + 420 + 430 + 440 + 450 + 460 + 470 + 480) или строка 490). В знаменателе — итог баланса — 399 строка или 699 строка.

Экономический смысл — коэффициент показывает достаточность собственных средств для финансирования простого и расширенного производства (достаточная способность оплачивать все счета предприятия).

Оптимальное значение показателя > 0,5 (50%), т. е. собственные средства хорошо работающего предприятия должны составлять в балансе величину, большую половины всего баланса.

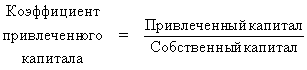

1.3.

В числителе — 4 П (строки 410 + 420 + 430 + 440 + 450 + 460 + 470 + 480 (или строка 490)) . В знаменателе — 5 П (строка 510 + 513 (или 590)) + 6 П (строка 610).

Экономический смысл — коэффициент показывает соотношение собственных и заемных источников финансирования и в состоянии ли фирма отвечать по своим обязательствам.

Оптимальное значение показателя больше 1. В этом случае фирма покрывает собственными средствами заемные. Можно говорить, что при этом реализуется принцип самофинансирования.

1.4.

В числителе — кредиторская задолженность — 6 П (620 строка (621-628 строки)). В знаменателе — 4 П (410 + 420 + 430 строки).

Экономический смысл — коэффициент показывает финансовые возможности предприятия в области осуществления текущих обязательств. Аналогичный смысл имеет и обратное соотношение.

Оптимальное значение показателя меньше 1. Это означает, что фирма может покрывать собственным капиталом текущие обязательства. Для обратного соотношения эта величина должна быть больше единицы с теми же экономическими объяснениями.

1.5.

В числителе — 4 П (строки 410 + 420 + 430 + 440 + 450 + 460 + 470 + 480 (строка 490)) + 5 П (строки 510 + 513 (511-513)). В знаменателе — итог баланса — строка 399 или строка 699.

Экономический смысл — коэффициент показывает, какую часть актива фирма финансирует за счет устойчивых источников (собственных средств, долго- и среднесрочных кредитов).

Оптимальное значение показателя в пределах 0,85-0,9. Тревожное положение — при значении меньше 0,75.

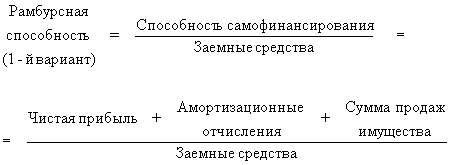

1.6.

В числителе — чистая прибыль — Отчет о финансовых результатах (форма № 2), строки 140 —150, амортизационные отчисления — счет 02, сумма продаж имущества — ж/о № 13, счет 47. В знаменателе — см. 1.1.(сумма долго- и краткосрочных кредитов и займов).

Экономический смысл — коэффициент показывает, насколько объем задолженности покрыт источниками самофинансирования предприятия.

Оптимальное значение показателя — 0,3, тревожное — 0,19.

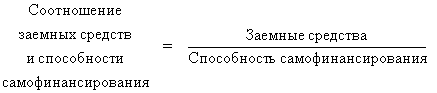

1.7.

Обратный показатель коэффициенту 1.6 дает возможность определить, каково соотношение заемных средств и источников самофинансирования.

Оптимальное значение показателя — 3,3, тревожное — 5,25.

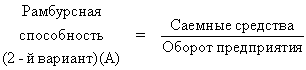

1.8.

В числителе — см. 1.1 (сумма долго- и краткосрочных кредитов и займов). В знаменателе — выручка от реализации и внереализационные доходы — Отчет о финансовых результатах (форма № 2), строки 010 + 060 + 080 + 090 + 120.

Экономический смысл коэффициента — показывает, какую часть выручки предприятие отвлекает на возмещение задолженности по заемным средствам.

Оптимальное значение определить очень трудно, так как в каждой отрасли существует своя специфика использования заемных средств. Очевидно, что наилучшим может быть положение: чем меньше, тем лучше!

1.9.

В числителе — см. 1.6. В знаменателе — см. определение базовых категорий (понятий) финансового менеджмента, раздел 3.

Экономический смысл коэффициента — показывает участие источников самофинансирования в создании добавленной стоимости.

Оптимальное значение показателя определить непросто, да и вряд ли необходимо это делать. Соотношение несет информационный импульс для менеджеров предприятия и не более.