Кримський інститут бізнесу університету економіки та управління самарський інститут бізнесу та менеджменту центр розвитку освіти, науки та інновацій сучасні національні економічні моделі: проблеми та перспективи розвитку

| Вид материала | Документы |

СодержаниеБиблиографический список Застосування маркетингу в подоланні кризових явищ на страховому ринку україни Проблеми та перспективи публічних емісій українських емітентів Для приміток |

- Кримський інститут бізнесу університету економіки та управління самарський інститут, 2382.48kb.

- Самарський інститут бізнесу та управління центр розвитку освіти, науки та інновацій, 46.93kb.

- Самарський інститут бізнесу та управління вища школа менеджменту центр розвитку освіти,, 48.35kb.

- Інформаційний лист Кримський інститут бізнесу та Університет економіки та управління, 33.12kb.

- Самарський інститут бізнесу та управління кримський інститут бізнесу центр розвитку, 3314.77kb.

- Кримський інститут бізнесу центр розвитку освіти, науки та інновацій, 2767.5kb.

- Міністерство освіти та науки автономної республіки крим центр розвитку освіти, науки, 3640.99kb.

- Кримський інститут бізнесу консалтингово-конфліктологічний центр центр розвитку освіти,, 2681.19kb.

- Вища школа менеджменту кримський інститут бізнесу консалтингово-конфліктологічний центр, 3659.85kb.

- Вища школа менеджменту кримський інститут бізнесу консалтингово-конфліктологічний центр, 3615.59kb.

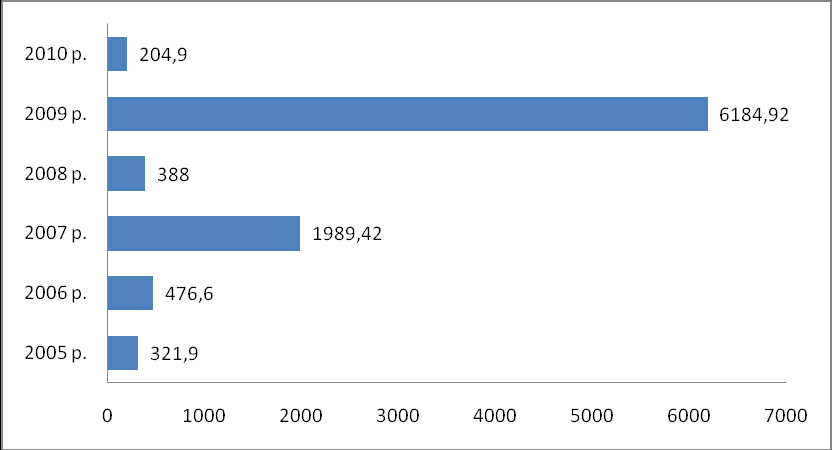

Библиографический список 1. Страховой рынок Украины подвел итог за 1 квартал 2010. Финансовый портал.[ Электронный ресурс ]: Электрон. текстовые данные . – Режим доступа: nofollow" href=" " onclick="return false">ссылка скрыта , 18.06.2010 г. 2. Страхование в Украине.[ Электронный ресурс ]: Электрон. текстовые данные . – Режим доступа: ww .ссылка скрыта, 10.09.2010 г. 3. Страховой рынок Украины в 1 квартале 2010 года завис.[ Электронный ресурс ]: Электрон. текстовые данные . – Режим доступа: a/...market/strahovoi-rynok-ukrainy--v-1-kvartale-2010-zavis-50444 , 19.06.2010 г. 4. Страховой рынок страдает от нехватки квалифицированных актуриев.[ Электронный ресурс ]: Электрон. текстовые данные . – Режим доступа: ссылка скрыта, 12.03.2010 г. 5. Рынок страхования жизни: практика ведения бизнеса в условиях кризиса.[ Электронный ресурс ]: Электрон. текстовые данные . – Режим доступа: nofollow" href=" " onclick="return false">ссылка скрыта , 7.10.2009 6. Страховой сектор Украины сократится на четверть.[ Электронный ресурс ]: Электрон. текстовые данные . – Режим доступа: rakty.ua/novosti/rynki-i-kompanii/19252-straxovoj-rynok-ukrainy-sokratitsya-na-chetvert 28.07.2010 г. 7. Страховой рынок Украины накануне большого передела.[ Электронный ресурс ]: Электрон. текстовые данные . – Режим доступа: ссылка скрыта17.06.2010 г. 8. Владимир Стулей: обзор страхового рынка в 2009-2011 гг..[ Электронный ресурс ]: Электрон. текстовые данные . – Режим доступа: Электрон.ar.com.ua/1/news/vladimir_stulei_strahovoi_rynok_v_20092010gg.html 9.03.2010 г. 9. Государственная комиссия по регулированию финансовых рынков и услуг Украины / Страховой рынок / Информация о состоянии и развитии страхового рынка Украины. [ Электронный ресурс ]: Электрон. текстовые данные . – Режим доступа: ссылка скрыта , 20.11.2010 г. Шаповаленко Костянтин Сергійович Харківський національній університет імені В.Н. Каразіна Kgloball@mail.ru ЗАСТОСУВАННЯ МАРКЕТИНГУ В ПОДОЛАННІ КРИЗОВИХ ЯВИЩ НА СТРАХОВОМУ РИНКУ УКРАЇНИ Сучасні процеси глобалізації світового економічного розвитку не оминають Україну, яка поступово інтегрується до міжнародної економіки. Прогнозовано та дзеркально до загальносвітових економічних процесів поводить себе економіка нашої країни. Страховий ринок, який є складовою фінансового життя країни, екстраполює своєю діяльністю загальний економічний стан в державі. Важливо відзначити, що за 5 останніх років загальний обсяг страхового бізнесу в Україні виріс на 43%, чисті премії – практично в 2 рази, а виплати – в 7,5 разів. В цілому, фінансова криза вплинула на більшість учасників українського страхового ринку, як великих, так і невеликих компанії. В результаті, окрім скорочення обсягів зібраних премій, страховики зіштовхнулися із зменшенням числа клієнтів і порушенням фінансової стійкості через проблеми недоступності депозитів, падіння курсу гривні [6]. Протягом останніх трьох років іноземні фінансові групи активно скуповували банки і страхові компанії в Україні. В результаті на сьогоднішній день частка іноземного капіталу в банківській системі перевищує 36%, на страховому ринку – 25%. Заборгованість страхових компаній перед клієнтами за підсумками 2010 року склала 970 млн. грн. проти 54 млн. грн. в 2009 році [3]. Сьогодні у числі лідерів за рівнем стійкості опинилися великі компанії з добрим рівнем зовнішньої підтримки. Як і минулого року рейтинг стійкості очолила НАСК «Оранта», що, за підсумками минулого облікового року, зібрала премій у розмірі близько 1 млрд. гривень. Також до групи найбільших стійких компаній увійшли: Дженералі Гарант, QBE Україна, ЛЕММА, Allianz Україна, PZU Україна, СК «НОВА», АХА Україна, Міська страхова компанія, АХА Страхування, АСКА, Українська акціонерна страхова компанія, VSK Insurance Group, Універсальна, Страхова Група «ТАС», НАСТА, Кримська страхова компанія, СК Бусін та інші [2]. Прогнозується, що в 2011-2012 роках буде спостерігатися поступове відновлення та зростання української економіки, що відіб'ється і на зростанні страхового ринку [4]. Одним із базових компонентів розвитку страхового ринку в 2011 році, на нашу думку, може стати обов'язкове страхування. Зокрема, прогнозоване зростання тарифів на ОСЦПВ (здійснюється регулятором централізовано по всьому ринку) призвело до збільшення обсягів зборів по даному виду страхування на 10–25%, при цьому розмір середньої виплати може збільшитися на 30–40%, а кількість страхових компаній, що працюють у даному сегменті, знизиться [4]. Складається середовище з високим рівнем конкуренції. Група страхових компаній одного рівня, мають знайти важілі підсилення своїх позицій. Такими є загальні підходи та інструменти маркетингу, адаптовані до конкретних умов страхового ринку. На початку 70-х років став застосовуватися західними страховими компаніями страховий маркетинг – це метод керування комерційною діяльністю страхової компанії і метод дослідження ринку страхових послуг [5]. Страховий маркетинг – це система взаємодії страховика і страхувальника, спрямована на взаємне врахування інтересів і потреб. Комплекс страхового маркетингу представлено на рисунку 1 [1]. Страховий продукт – це набір основних і допоміжних послуг, наданих страхувальнику при підписанні договору страхування. Кінцевим втіленням і практичною реалізацією страхового продукту є конкретні основні й допоміжні послуги, надані компанією в рамках договору страхування [3]. Формування конкурентних цін (тарифів) на страхові продукти Розробку нових чи адаптацію існуючих страхових продуктів (послуг) з урахуванням вимог ринку Формування ефективної системи збуту (розподілу) страхових продуктів, управління цією системою Проведення комунікаційної РR-політики Здійснення заходів щодо просування страхових продуктів Рис. 1. Комплекс заходів страхового маркетингу Застосування комплексу заходів страхового маркетингу дає можливість виявити компанії напрями індивідуального розвитку. Зрозуміло, значимість цих заходів розрізняється від одного споживчого сегмента до іншого. При рівній надійності страхових компаній найважливішим фактором вибору для споживача є ціна страхового продукту – чим нижче ціна, тим вище привабливість страховика. Цінова політика страховика повинна сполучити в собі інтереси залучення клієнтів і прибутковості страхової діяльності. В Україні еластичність споживання страхової продукції за ціною значно вища, ніж в економічно розвинених країнах. Важливість побудови ефективної системи збуту страхової продукції пов'язана з тим, що функція збуту є основною для забезпечення комерційного успіху компанії. Під комунікаціями страховика розуміються всі ті «сигнали», що він направляє своїм страхувальникам, потенційним клієнтам, своїм збутовим мережам, суспільній думці та іншим. В міру жорсткості конкуренції, розвитку суспільної думки і руху в захист прав споживачів українські страхові компанії повинні приділяти усе більше уваги своїм внутрішнім і зовнішнім комунікаціям. Результатом ефективного використання страхового маркетингу є відповідне позиціонування себе компанією, визначення партнерів в бізнесі, впровадження системи управління якістю, ведення SWOT-аналізу компанії, виявлення пріоритетних сегментів, удосконалення організаційної структури, ведення європейської організації продажів, розвиток шляхів збільшення вартості активів компанії та інші. Застосування маркетингу у страхуванні дозволить страховим компаніям ставити конкретні цілі та будувати шляхи їх досягнення. Використані джерела: 1. Журавин С. Г. Страховые компании в условиях глобализации / С. Г. Журавин. – М. : Анкил, 2005. – 176 с. 2. Интернет журнал о страховании [Электронный ресурс] – Режим доступа : www.forINSURER.com 3. Ліга страхових організацій України [Електронний ресурс]. – Режим доступу : ссылка скрыта 4. Рейтингове агентство Эксперт-Рейтинг [Электронный ресурс] – Режим доступа : t-rating.com/ 5. Твой финансовый навигатор [Электронный ресурс] – Режим доступа: ссылка скрыта 6. Экономические известия [Электронный ресурс] – Режим доступа: .com Шульга Ірина Петрівна Східноєвропейський університет економіки і менеджменту, м. Черкаси irynashylga@yandex.ru ПРОБЛЕМИ ТА ПЕРСПЕКТИВИ ПУБЛІЧНИХ ЕМІСІЙ УКРАЇНСЬКИХ ЕМІТЕНТІВ Останнім часом частіше звучить інформація про те, що та або інша українська компанія ставить своїм основним завданням на найближчі роки вихід компанії на IPO. У зв'язку з цим приймаються плани дій, пов'язані зі зміною корпоративної структури, переходом на міжнародний стандарт фінансової звітності, провадиться ряд заходів, пов'язаних зі скороченням витрат, підвищенням ліквідності бізнесу, а також декларуються принципи відкритості й прозорості компанії для всіх зацікавлених осіб. Абревіатура IPO («Initial Public Offering») розшифровується як «первісна публічна пропозиція» акцій широкому колу інвесторів на спеціально організованому біржовому майданчику. IPO є, насамперед, ефективним механізмом залучення капіталу через фондовий ринок. Відповідно до українського законодавства (ст. 1) [1] під «розміщенням цінних паперів» розуміється відчуження цінних паперів емітентом або андерайтером шляхом укладання цивільно-правового договору з першим власником. При цьому не вказується, де саме й при яких умовах укладаються подібні угоди. Але коли говорять про IPO, то мають на увазі саме публічну пропозицію інвесторам стати акціонерами компанії. Крім самої компанії, в IPO задіяні й потенційні інвестори й безліч посередників, оскільки через розміщення цінних паперів здійснюються нові фінансові вливання в компанію, що сприяють розширенню її загальної діяльності, допомагаючи одержати нове обладнання, кадри, провести нові рекламні кампанії, отримати можливість придбання інших компаній тощо. Проте, найчастіше під ІРО розуміють розміщення цінних паперів на торгах фондових бірж і/або інших організаторів торгівлі на ринку цінних паперів [2]. Проведення публічного розміщення акцій підтверджує, що компанія досягла високого рівня транспарентності й інформаційної прозорості, показала стійке зростання фінансових показників, рівень корпоративного управління компанії відповідає прийнятому стандарту й компанія має довгострокову стратегію розвитку бізнесу. У країнах з розвиненою економікою розміщення акцій на фондовій біржі вже давно є одним з основних інструментів фінансування подальшого розвитку компанії. Залучення фінансових ресурсів у ході IPO дозволяє компанії придбати необхідні для розширення активи, які компанія не може купити за власні кошти, і на придбання яких вважає невигідним брати кредит. IPO відкриває шлях до більш дешевих джерел капіталу за рахунок підвищення рівня публічності компанії й дозволяє знизити вартість залученого фінансування. Також IPO сприяє оптимізації структури капіталу й одержанню більш ефективного доступу до ринків капіталу, у тому числі західних, і відкриває нові можливості для розвитку бізнесу й консолідації ринку. Для багатьох вітчизняних компаній з іноземним капіталом вихід на IPO є пріоритетною вимогою іноземних акціонерів, які прагнуть у такий спосіб збільшити прибуток і диверсифікувати ризики, пов'язані з продажем своїх акцій. З 2005 по 2010 рік більше 60 українських емітентів залучили капітал з-за кордону. Напевно, це був перший помітний сплеск активності, що породив надію на становлення в Україні цивілізованого ринку капіталів (рис. 1). До кризи ринок був упевнений, що компанії реального сектора можуть одержати доступ до інвестицій, які так необхідні для розвитку національної економіки. Інвестиційні консультанти були впевнені, що на західних майданчиках українських емітентів зустрінуть із розкритими обіймами, а юристи й аудитори захоплювалися побудовою багаторівневих схем, по суті пропонуючи одне й теж - створення материнського холдингу в зоні з м'яким податковим кліматом.  Рис. 1. Суми капіталу, залученого в результаті ІРО українськими акціонерними товариствами за 2005-2010 рр. Як сьогодні не намагаються українські інвестиційні банки переконати нас в успішності проведених ними розміщень, але абсолютна більшість із цих розміщень не витримують жодної критики. Емітенти зіштовхуються з необхідністю нести великі транзакційні витрати на підтримку лістингу, при цьому в більшості з них немає активного ринку акцій. Лише одиниці змогли осилити повторне залучення капіталу, мають місце й факти делістингу. Переважна більшість емітентів ігнорують основні норми Investor Relations, вони спираються лише на оцінки аналітиків й іноді під натиском регулятора або біржі публікують звітність. Практично жодна компанія із числа тих, які провели IPO або SPO, не в змозі самостійно сформувати інформаційний потік, який можна вважати достатнім для прийняття інвесторами рішень щодо угод. І, нарешті, за останні 3-4 роки ми так і не змогли знайти жодного прикладу, коли український емітент або його материнська структура в зоні з м'яким податковим кліматом виплачували б дивіденди. Як ми з'ясували, саме відсутність таких прецедентів лякає інвесторів і відкриває завісу над ментальністю українських підприємців, які, залучаючи гроші за допомогою IPO або SPO, не завжди усвідомлюють свої нові фідуціарні зобов’язання перед інвесторами. У підсумку, до початку 2010 року ряд українських компаній не тільки підмочили свою репутацію, але й створили негативний фон для своїх колег з України. Виключенням є лише Варшавська Фондова біржа, де емітенти здебільшого знайшли контакт із інвесторами, а також ті організатори торгівлі, які вже проанонсували, що готові прийняти наші компанії на своїх майданчиках, але ще не зробили цього в масовому порядку - це NYSE Euronext і Hong Kong Exchanges and Clearing Limited. Отже, IPO - це складний процес, що складається з безлічі процедур організаційного, юридичного й фінансового характеру, які компанії допомагають організувати консультанти й андерайтери, до обов'язків яких входить розміщення акцій на ринку. При здійсненні IPO кожен з учасників дбає лише про свої інтереси. І про вдале IPO можна говорити лише в тому випадку, коли ці інтереси задовольняються в рівній мірі. Література: 1. Про цінні папери та фондовий ринок: Закон України № 3480 від 23.02.2006 р. [Електронний ресурс] / Режим доступу до матеріалу: 2. Результати першої хвилі IPO-буму в Україні в 2005-2009 роках. – К.: ДАГДА, 2010: [Електронний ресурс] / режим доступу до матеріалу: ссылка скрыта ДЛЯ ПРИМІТОК Науково-практичне видання Сучасні національні економічні моделі: проблеми та перспективи розвитку Матеріали ІІІ міжнародної науково-практичної конференції Том І На російській, українській та англійській мовах В авторській редакції За достовірність цитат, статистичнх та інших даних відповідальність несуть автори Підписано до друку 23 грудня 2010 року Формат 60х90/16. Гарнитура Sylfaen Папір офсетний. Умовн. друк. аркушів 10,2 Тираж 300 екз. |