И. Е. Глушков анализ финансовой отчет

| Вид материала | Отчет |

СодержаниеТема 3. Вертикальный, горизонтальный и трендовый анализ баланса, принципы их расчетов |

- Р. Н. Нуриманов анализ финансовой отчет, 2701.04kb.

- В. М. Земсков Вопросы к зачету по курсу Анализ финансовой отчет, 19.8kb.

- Отчет о прибылях и убытках (форма №2); отчет о движении капитала (форма №3). 2 этап, 80.89kb.

- Американский Институт Бизнеса и Экономики acct 211 Анализ финансовой отчет, 27.63kb.

- В. Ф. Глушков не просто механізатор з великим досвідом, 2481.35kb.

- Вопросы к экзамену по дисциплине «Анализ финансовой отчетности», 30.91kb.

- Международные Стандарты Финансовой отчетности (ifrs) Принципы подготовки и представления, 11.1kb.

- Рабочая учебная программа дисциплины «анализ финансовой отчетности», 1340.88kb.

- Аннотация рабочей программы дисциплины (модуля) Анализ финансовой отчётности, 53.09kb.

- Отчет о финансовом положении 3 Отчет о прибылях и убытках, 1627.89kb.

при проведении анализа финансовой отчетности

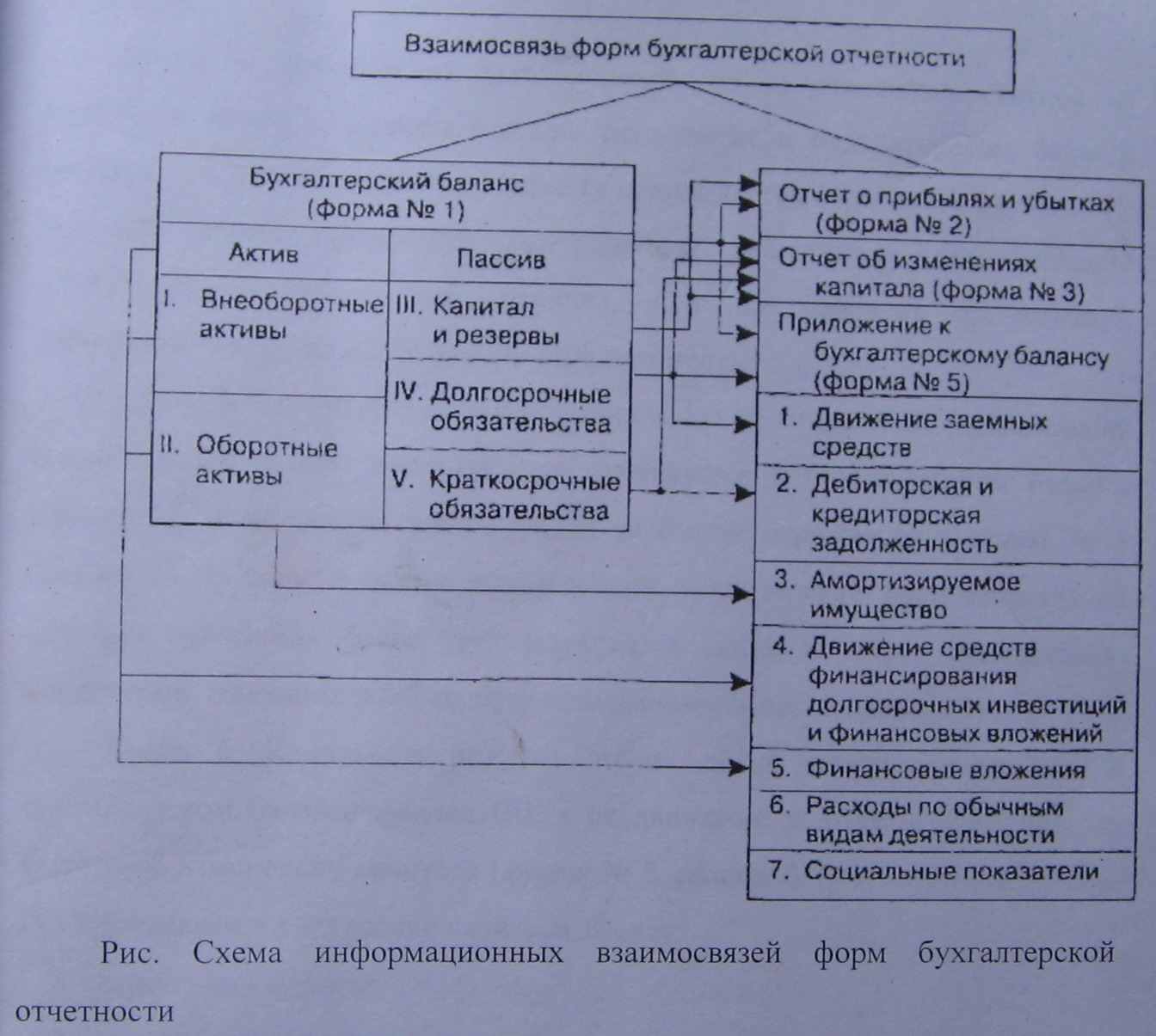

Прежде чем приступать к выполнению аналитических расчетов, нужно четко себе представлять исходную информационную базу: ее состав, содержание, структуру, принципы подготовки, а также экономическую интерпретацию основных ее элементов, их взаимосвязи и др.

Отчетным формам бухгалтерской отчетности присуща логическая информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей.

Логические связи дополняются информационными данными, представленными контрольными соотношениями между отдельными показателями.

Связь 1. Нераспределенная (чистая) прибыль приводится в бухгалтерском балансе (р. III), в отчете о прибылях и убытках и отчете об изменениях капитала (р. I). Кроме того, в форме № 2 показываются факторы, в результате которых сложился данный финансовый результат.

Связь 2. Незавершенное строительство и долгосрочные финансовые вложения приводятся общей суммой на начало и конец отчетного периода в разделе 1 бухгалтерского баланса и по их видам в форме № 5 (р. 4).

Связь 3. Долгосрочные и краткосрочные финансовые вложения по отдельным направлениям использования средств показываются в бухгалтерском балансе разделы 1 и 2, и в форме № 5 раздел 5. В справочном разделе ф. № 5 акции и облигации отражаются по рыночной стоимости.

В

заимосвязь форм отчетности показана на рисунке 1.

заимосвязь форм отчетности показана на рисунке 1. Связь 4. Дебиторская задолженность по ее отдельным статьям на начало и конец периода отражается в бухгалтерском балансе в разделе 2, а подробная информация ее статей приводится в ф. № 5 раздел 2. В этой форме приводится просроченная дебиторская задолженность длительностью свыше трех месяцев, а также перечень организаций-дебиторов, имеющих наибольшую задолженность перед предприятием.

Связь 5. Кредиторская задолженность по ее отдельным элементам на начало и конец отчетного периода приводится в бухгалтерском балансе в разделе 5, а подробная расшифровка ее статей отражается в ф. № 5 раздел 2. В данной форме показывается кредиторская задолженность со сроками погашения более трех месяцев, а также перечень организаций-кредиторов, предоставивших предприятию наибольшие кредиты в любом виде.

Связь 6. Капитал и резервы по их видам находят отражение в бухгалтерском балансе р. 3, а их движение за отчетный период – в Отчете об изменениях капитала ф. № 3 раздел 1. В этом отчете (р. IV) показывается увеличение капитала за счет:

– переоценки активов,

– дополнительного выпуска акций,

– реорганизации юридического лица (слияние, присоединение),

– прироста имущества,

– полученных доходов, которые в соответствии с правилами бухгалтерского учета относятся непосредственно на увеличение капитала (например, эмиссионный доход).

Факторы, уменьшающие капитал, следующие:

– снижение номинальной стоимости акций,

– уменьшение количества акций, находящихся в обращении, если такая возможность предусмотрена уставом общества,

– реорганизация общества (разделение, выделение),

– расходы, которые в соответствии с правилами бухгалтерского учета непосредственно относятся на увеличение капитала (непокрытые убытки прошлых лет и отчетного года).

Решение о снижении уставного капитала общества путем уменьшения номинальной стоимости акций или путем приобретения части акций в целях сокращения их общего количества и о внесении соответствующих изменений в его устав принимается общим собранием акционеров. Минимальный уставный капитал ОАО должен составлять не менее тысячекратной суммы минимального месячного размера оплаты труда, установленного ФЗ РФ, а ЗАО – не менее стократной суммы МРОТ.

Связь 7. Долгосрочные и краткосрочные обязательства на начало и конец отчетного периода показываются в бухгалтерском балансе общей суммой (разделы IV-V) , а их расшифровка дается в ф. № 5 раздел 1.

Связь 8. Согласно нормативным документам по бухгалтерскому учету нераспределенная прибыль отчетного года в течение года, следующего за отчетным, присоединяется к нераспределенной прибыли прошлых лет. Такая операция устанавливает информационную связь между отчетностью двух смежных периодов. Сумма в разделе 1 ф. № 3 отчетного года совпадает с суммой раздела III пассива баланса предыдущего года.

На практике существуют и другие взаимосвязи между показателями форм бухгалтерской отчетности, имеющие более частный характер, и требующие рассмотрения первичных документов, что выходит за пределы методов проведения анализа финансовой отчетности.

Зная содержание и взаимосвязи между показателями отчетности, можно переходить к ее углубленному анализу.

Тема 3. Вертикальный, горизонтальный и трендовый анализ баланса, принципы их расчетов

Вертикальный анализ баланса выполняется как в целом по балансу, так и по статьям баланса. При этом анализируется:

1) структура основных средств;

2) структура материальных запасов;

3) ассортимент выпуска готовой продукции;

4) использование прибыли.

Назначение вертикального анализа – определить долю каждой статьи баланса к общему итогу актива и пассива в %% как часть от целого. Для этого по данным отчетного баланса заполняют таблицу № 4.

| Статьи баланса | На начало года | Доля к итогу | На конец года | Доля к итогу | Абсолютное отклонение | Относительное отклонение |

| 1 | 2 | 3 | 4 | 5 | 6= 4–2 | 7= 5:3 |

| 04, 05, 01, 02, 03 | | | | | | |

| Итого | | | | | | |

| 07, 10, 11, 20, 19, 41 | | | | | | |

| Итого | | | | | | |

| 50, 51, 52, 55, 60, 62, 91, 71 | | | | | | |

| Итого | | | | | | |

| Всего активы | | | | | | |

| 80, 81, 82, 83, 84 | | | | | | |

| Итого | | | | | | |

| 60, 71, 66, 67, 79, 68, 69 | | | | | | |

| Итого | | | | | | |

| Прочие пассивы | | | | | | |

| Всего пассивы | | | | | | |

Делением суммы каждой строки актива из второй графы на число по строке «Всего активов определяют долю этой строки в сумме активов и заносят в графу три.

Эти же расчеты по второй графе выполняют и по статьям пассива с занесением также в графу три.

Далее выполняют аналогичные расчеты по активу и пассиву по графе четыре, а результаты заносят в графу пять.

На основании данных граф 2, 3, 4, 5 рассчитывают данные, которые помещают в соответствующие строки в графах 6 и 7.

После этого делают определенные умозаключения о возможных причинах изменения отдельных статей в ту или иную сторону и возможных последствиях. Если этого окажется недостаточно необходимо рассмотрение первичных документов, по которым отражены изменения в тех или иных статьях.

Горизонтальный анализ – это анализ уровня и динамики по статьям отчетного баланса. Динамика – это изменение показателей за ряд лет или отчетного периода к предыдущему. Выявляют абсолютные отклонения и относительные изменения.

Назначение горизонтального анализа баланса – определить отклонение каждой статьи баланса на конец отчетного периода в сравнении с таким же показателем на начала периода в абсолютных числах и в %%. Для этого по данным отчетного баланса заполняют таблицу № 5.

| Статьи баланса | На начало года | На конец года | Абсолютное отклонение | Относительное отклонение |

| 1 | 2 | 3 | 4= 3-2 | 5= 4:2 |

| 04, 05, 01, 02, 03 | | | | |

| Итого | | | | |

| 07, 10, 11, 20, 19, 41 | | | | |

| Итого | | | | |

| 50, 51, 52, 55, 60, 62, 91, 71 | | | | |

| Итого | | | | |

| Всего активы | | | | |

| 80, 81, 82, 83, 84 | | | | |

| Итого | | | | |

| 60, 71, 66, 67, 79, 68, 69 | | | | |

| Итого | | | | |

| Прочие пассивы | | | | |

| Всего пассивы | | | | |

В основе трендового анализа лежит выявление отклонений в показателях каждого отчетного периода по сравнению с базовым периодом. Для этого по данным отчетного баланса заполняют таблицу № 6.

| Статьи баланса | 2003 | 2004 | 2005 | Абсолютные отклонения | 2004 к 2003 в % | Абсолютные отклонения | 2005 к 2003 в % |

| 1 | 2 | 3 | 4 | 5=3 – 2 | 6= 3:2 | 7=4–2 | 8= 4:2 |

| 04, 05, 01, 02, 03 | | | | | | | |

| Итого | | | | | | | |

| 07, 10, 11, 20, 19, 41 | | | | | | | |

| Итого | | | | | | | |

| 50, 51, 52, 55, 60, 62, 91, 71 | | | | | | | |

| Итого | | | | | | | |

| Всего активы | | | | | | | |

| 80, 81, 82, 83, 84 | | | | | | | |

| Итого | | | | | | | |

| 60, 71, 66, 67, 79, 68, 69 | | | | | | | |

| Итого | | | | | | | |

| Прочие пассивы | | | | | | | |

| Всего пассивы | | | | | | | |

За ряд лет выявляют рост, прирост, темп прироста и средний темп прироста по интересующим статьям.

По итогам показателей трех таблиц можно сформировать таблицу сводного анализа баланса в таблице № 7.

| Наименование статей | Код стр. | Абсолютные величины (руб) | Относительные величины в %% | ||||||

| На начало | На конец | Откл (+,–) | На начало | На конец | Откл (+,–) | Рост | Прирост | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Внеоборотные активы | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

Вертикальный, горизонтальный и трендовый анализ можно выполнять и по данным других отчетных форм, если в этом есть смысл.