Экономическое содержание налогов сущность, понятие и определение налога

| Вид материала | Документы |

- 1. Сущность, понятие и определение налога, 255.71kb.

- Экономическая сущность налогов и основы налогообложения Понятие налога и сбора. Функции, 46kb.

- Понятия налоги и налогообложение. Налоговая система понятие налога и сбора. Принципы, 2182.16kb.

- Вопросы к экзамену по дисциплине «Налогообложение», 31.94kb.

- Обновление Вопросы для вступительного экзамена в магистратуру по программе, 8.96kb.

- Законодательное и нормативное регулирование налогообложения в России, 40.04kb.

- 1 Экономическое содержание налогов. Роль налогов в формировании финансов государства, 602.45kb.

- Контрольные вопросы по курсу «Налогообложение предприятия» Тема Налоги: сущность виды, 24.87kb.

- Вопросы к экзамену по дисциплине «Налогообложение предприятия», 45.7kb.

- 1. Понятие налога в Российской Федерации, 413.06kb.

Тема 2. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ НАЛОГОВ

1. Сущность, понятие и определение налога

2. Отличие налогов от, сборов и других обязательных платежей и изъятий

3. Функции налогов

4. Принципы налогообложения

5. Классификация налогов

6. Эволюция научной мысли о критериях классификации налогов

7. Теория единого налога и ее разновидности

8. Теории пропорционального и прогрессивного налогообложения

9. Теории переложения налогов

10. Теория прямого и косвенного налогообложения

^ ФУНКЦИИ НАЛОГОВ

И ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Вопрос о роли и функциях налогов всегда был и остается предметом научных дискуссий. Еще в 90-х гг. XIX в. немецкий экономист В. Зомбарт выдвинул развитие производительных сил в экономической политике на первый план. Эта идея приобрела в последующие десятилетия своих сторонников в финансовой науке. В России эту точку зрения отстаивал В.Н. Твердохлебов (1916): «Развитие производительных сил — вот высший принцип обложения, который должен лечь в основу всякой податной системы»1. j

Говоря о финансовой науке и налогообложении, И.Х. Озеров v (1923) отмечал: «Вырастает воззрение на налог как орудие экономя- '!, ческих и социальных реформ и особенно подчеркивается некоторыми i роль налога как социального реформатора в целях перераспределения; \\ имущества, поддержания одних форм промышленности и развития ; других»2.

Анализируя функции налогов в современный период, И. Ланг (1993) приходит к следующим выводам: «Пожалуй, первичная цель налогов — покрывать финансовую потребность государства (фискаль- ;' ная цель). Однако они являются также и излюбленным средством | формирования общества по имеющим распространение в данное вре- 'i мя политическим представлениям. Во всех странах налоги исполь- : зуются в качестве рычагов общественного управления, и нет в странах | мира конституции, запрещающей это». ,

Российские экономисты, признавая ведущую роль фискальной * функции налогов, придерживаются в настоящий период различных | взглядов в отношении других функций налогов. Так, В.Г. Пансков вы- 1 деляет функции: фискальную, распределительную, стимулирующую

1 Твердохлебов В.Н. Финансовые очерки. М., 1916. С. 49.

2 Озеров И.Х. Основы финансовой науки. М., 1923. С. 71.

^ ГЛАВА 5. ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГОВ И ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ 135

и контрольную1. И.В. Караваева выделяет следующие функции, присущие налоговой политике в условиях современной рыночной экономики: фискальную, стабилизирующую, регулирующую и интегрирующую2.

По мнению И. Горского, у налогов лишь одна функция — фискальная: в ней смысл, внутреннее предназначение, логический и исторический движитель налога3.

По нашему мнению, налоги имеют четыре основополагающие функции: фискальную, регулирующую, распределительную и поощрительную, остальные являются производными. Кроме того, в рамках регулирующей функции можно выделить три подфункции: стимулирующую, дестимулирующую и воспроизводственную; в рамках распределительной функции можно выделить две подфункции: первоначальная распределительная и перераспределительная. Все функции налога не могут существовать автономно, они взаимосвязаны, взаимозависимы и в своем проявлении представляют собой единое целое.

Разграничение функций налога носит в значительной мере условный характер, поскольку они осуществляются одновременно. Отдельные черты той или иной функции непременно присутствуют в других. Рассмотрим суть и механизм проявления налогом своих функций.

^ Фискальная функция (лат. fiscus — государственная казна) — собственно изъятие средств налогоплательщиков в бюджет, является основной функцией налогообложения. Фиском в Древнем Риме называлась военная касса, где хранились предназначенные к выдаче денежные средства. С конца I в. до н.э. фиском стала называться частная казна императора, находившаяся в ведении чиновников и пополнявшаяся доходами от императорских провинций. С IV в. н.э. фиск — единый общегосударственный центр Римской империи, куда стекались все виды доходов, налогов и сборов, производились государственные расходы и т.д. Отсюда, собственно, и пошло обозначение термином «фиск» государственной казны. Именно посредством фиска налоги выполняют свое предназначение по формированию государственного бюджета для выполнения общегосударственных и целевых

1 Пансков ВТ. Налоги и налогообложение в Российской Федерации. М. : МЦФЭР, 2005. С. 130-133.

2 Караваева И.В. Совершенствование налоговой политики России с учетом канадского опыта / Все для бухгалтера. 2001. № 4. С. 32.

3 Горский И. Сколько функций у налога? / Налоговый вестник. 2002. № 3. С 21-22.

136

Раздел I. ТЕОРИЯ НАЛОГООБЛОЖЕНИЯ

государственных программ. Посредством фискальной функции реализуется главное общественное назначение налогов — формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для оборонных, социальных, природоохранных и других функций.

^ Регулирующая функция налогов стала осуществляться с тех пор, как государство начало активно участвовать в организации хозяйственной жизни страны. Эта функция направлена на достижение определенных целей налоговой политики посредством налогового механизма. Налоговое регулирование выполняет три подфункции.

♦ Стимулирующая подфункция направлена на развитие определенных социально-экономических процессов; реализуется через систему льгот, исключений, преференций (предпочтений).

♦ Дестимулирующая подфункция посредством сознательно увеличенного налогового бремени препятствует развитию определенных социально-экономических процессов. Как правило, действие этой подфункции связано с установлением повышенных ставок налогов.

Следует, однако, помнить, что налоговые отношения, как и всякие другие экономические отношения, должны воспроизводиться. Налоги должны взиматься и сегодня, и завтра — всегда. Поэтому, эксплуатируя дестимулирующую подфункцию, нельзя допустить подрыва ■ основы налогообложения, угнетения, а тем более ликвидации источ- , ника налога. В противном случае в дальнейшем налоги не из чего бу- / дет взимать.

♦ Подфункция воспроизводственного назначения реализуется посредством платежей: за пользование природными ресурсами, в дорожные фонды, на воспроизводство минерально-сырьевой базы. Эти налоги имеют четкую отраслевую принадлежность и предназначены для привлечения средств, используемых в дальнейшем на воспроизводство (восстановление) эксплуатируемых ресурсов.

^ Некоторые авторы выделяют также распределительную функцию налогов, которая, по их мнению, наиболее тесно связана с фискальной и выражает их сущность как особого централизованного инструмента распределительных отношений. Распределительная функция иначе называется социальной, поскольку состоит в перераспределении общественных доходов между различными категориями граждан: от состоятельных к неимущим, что обеспечивает в конечном счете гарантию социальной стабильности общества. Распределительная функция выполняет две подфункции:

^ ГЛАВА 5. ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГОВ И ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ 137

♦ первоначальная распределительная подфункция выражается в создании основных или первичных доходов бюджета за счет участников материального производства: предприятий и наемных работников;

♦ дальнейшее межотраслевое и территориальное перераспределение ресурсов государством создает вторичные, или производные, доходы, полученные в результате налогообложения отраслей непроизводственной сферы, т.е. реализуется перераспределительная подфункция.

Поощрительная функция налогообложения предусматривает особый порядок обложения налогом определенных категорий граждан, имеющих заслуги перед обществом (участники войн, Герои Советского Союза и России и др.). Эта функция налогов имеет социальную направленность.

Налоговые системы большинства стран складывались столетиями под воздействием различных экономических, политических и социальных условий. Поэтому вполне естественно, что налоговые системы разных стран отличаются друг от друга: по видам и структуре налогов, налоговым ставкам, способам взимания, фискальными полномочиями органов власти разного уровня, уровню, масштабам и количеству предоставляемых льгот и ряду других важнейших признаков. Вместе с тем для всех стран существуют общие принципы налогообложения, позволяющие создать достаточно оптимальные налоговые системы.

Потребность в выработке правил налогообложения появилась буквально с возникновением налогов, и фактически с этого момента данная проблема стала привлекать внимание теоретиков финансовой науки. В этот период их мировоззрение строилось на индивидуалистических теориях государства и налогов, в соответствии с которыми государство должно было как можно меньше обременять налогоплательщика. Что касается интересов государства, то, согласно указанным теориям, налоги должны удовлетворять минимальные потребности казны.

Выяснив природу налога, необходимо найти ответ на следующий вопрос: что облагать налогом, какую часть продукта, доход или капитал? Так ставила вопрос финансовая практика, когда пришла пора взимать налоги. «Что облагать налогом: валовой или чистый доход?» — задает вопрос И.И. Янжул. И отвечает: «Чистый доход». «Эта истина, — продолжает он, — долго не осознавалась в финансовой практике. Государства руководствовались правилом: с чего бы ни брать, только бы брать, и не задавались вопросом, берется ли налог с имущества или

138 Раздел I. ТЕОРИЯ НАЛОГООБЛОЖЕНИЯ

с дохода»1. Это было характерно для того времени, когда налоги в доходах казны носили второстепенный, даже чрезвычайный характер благодаря слабости государственной власти, господству натурального хозяйства и неразвитости денежного обращения, наконец, вследствие малого развития потребностей государства.

Финансовая наука была не в состоянии ответить на вопросы, что облагать налогом и каковы принципы обложения. Поэтому государство взимало налоги произвольно, руководствуясь лишь потребностями казны. Превращение налогов в главный источник государственных доходов поставило задачу исследования природы налогов, в том числе источников и принципов обложения. С этой точки зрения в истории финансовой науки надо выделить А. Смита и А. Вагнера. Принципы налогообложения, разработанные ими, положены в основу современной налоговой системы.

А. Смит первый четко сформулировал основные принципы налогообложения, глубину, верность и точность которых отмечали ученые-финансисты конца XIX — начала XX в. Основоположник классической политической экономии шотландский экономист А. Смит в своем труде «Исследование о природе и причинах богатства народов», изданном в 1776 г., впервые сформулировал четыре основные правила налогообложения. Суть их состоит в следующем.

Правило равномерности гласит, что подданные всякого государства обязаны участвовать в поддержке правительства по возможности сообразно со своими средствами, т.е. соответственно тем доходам, которые получает каждый под покровительством правительства. Это правило нередко в экономической теории называется также принципом справедливости, поскольку оно призывает ког всеобщности обложения и равномерности его распределения между всеми гражданами.

По оценке М. Фридмена, первый принцип носит этический характер, остальные три могут быть отнесены к отделу техники взимания или организации обложения. Таким образом, в конструкции А. Смита главный принцип налогообложения — равномерность, а следовательно, справедливость по отношению к налогоплательщику.

Суть правила определенности, или известности, состоит в том, что налог, который должен уплачивать каждый, должен быть точно определен, а не произволен. Время его уплаты, способ и размер налога должны быть ясны и известны как самому плательщику, так и всякому другому.

Янжул ИМ. Основные начала финансовой науки. М.: Статут, 2002.

^ ГЛАВА 5. ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГОВ И ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ 139

Правило удобства означает, что каждый налог должен взиматься в такое время и таким способом, какие удобны для плательщика. Это правило означает необходимость устранения формальностей и упрощение акта уплаты налогов.

Исходя из правила экономности каждый налог должен быть устроен так, чтобы он извлекал из кармана населения возможно меньше сверх того, что поступает в казну государства. Этот принцип налогообложения утверждает необходимость рационализации системы налогового администрирования и сокращения расходов на его осуществление. Действовавшая в XVIII в. откупная система приводила к тому, что в казну государства нередко поступало менее половины собранных с населения налогов.

Справедливости ради необходимо отметить, что некоторые ученые еще ранее А. Смита сформулировали определенные положения, относящиеся к принципам налогообложения. Например, идеи о необходимости равномерности налогообложения, определенного удобства для налогоплательщика и возможно меньшего налогового гнета до него высказывали О. Мирабо (1761), Ф. Юсти (1766), П. Верри (1771). В частности, французский экономист О. Мирабо считал, что налогообложение должно основываться непосредственно на самом источнике дохода, быть с ним в постоянном соотношении и не должно быть обременено издержками взимания. Но именно А. Смит сумел не только четко и ясно сформулировать, но и научно обосновать указанные положения, чем заложил фундамент теоретической разработке принципиальных основ налогообложения.

Как видно из указанных принципов, они построены А. Смитом исходя из интересов одной стороны налоговых отношений — налогоплательщика. Поэтому сформулированные им принципы получили название «декларация прав плательщика».

С момента провозглашения А. Смитом принципов налогообложения до внедрения их в финансовую практику прошло более столетия. Только со второй половины XIX в., когда государство окрепло и финансовая наука окончательно сложилась в самостоятельную, принципы обложения могли быть реализованы посредством проведения налоговых реформ. Венцом достижений финансовой науки явились налоговые реформы после Первой мировой войны, в которых впервые были полно учтены научные принципы обложения и посредством которых создана конструкция современной налоговой системы, в которой прямые налоги, прежде всего индивидуальный подоходно-прогрессивный налог, заняли ведущее место.

140

Раздел I. ТЕОРИЯ НАЛОГООБЛОЖЕНИЯ

Принципы налогообложения привлекали внимание практиков и теоретиков с момента возникновения налогов. Разработка их опиралась на индивидуалистические теории государства и налогов, которые рекомендовали государству как можно меньше обременять плательщика и с помощью налогов удовлетворять только потребности казны, не вмешиваясь в хозяйственные процессы, что означало приоритет интересов плательщика налогов.

Меркантилисты не ставили проблемы непосредственной разработки принципов налогообложения, тем не менее они уже в XVII в. высказали свое отношение к главному принципу — принципу равномерности. В английской литературе был сформулирован ряд интересных положений, долго сохранявшихся в финансовой науке. С Т. Гоббса начинается характерная для всего XVII в. усердная защита косвенного обложения. Он критикует обложение имущества и рядом аргументов доказывает, что косвенное обложение — самое равномерное и самое справедливое.

В одном из блестящих памфлетов XVIII в., написанном при участии Ф. Кенэ, О. Мирабо дал основные положения налоговых воззрений физиократов. О. Мирабо полагал, что всякое обложение должно отвечать трем принципам: во-первых, оно должно быть основано непосредственно на самом источнике доходов; во-вторых, оно должно быть в известном постоянном соотношении с этими доходами; в-третьих, оно не должно быть слишком обременено издержками взимания. Его книга — страстный протест против откупной системы. Откупщиков он считает паразитами, подтачивающими государство и народное хозяйство. «Сборщик налогов никогда не бывает желанным гостем, даже тогда, когда он является непосредственным представителем местной или центральной власти. Но когда он является откупщиком, личная прибыль или убыток которого зависят от размеров собранной суммы налогов, когда его агенты, лишенные крупицы сострадания, понимания или желания выслушать извинения или объяснения, насилуют общественную совесть неумолимыми строгостями, в то время как хозяева их наживают огромные состояния на общественный счет, он возбуждает только ненависть».

О. Мирабо предлагает не только уничтожить откуп, но даже вычеркнуть из французского словаря слово «откупщик». О. Мирабо особенно много внимания уделил юридической природе обложения. Он приходит к выводу, что никакой налог не может быть взимаем без согласия подданных. Вотирование налога вытекает из признания права собственности. Там, где налоги не вотируются, нет собственности.

^ ГЛАВА 5. ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГОВ И ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ 141

Ф. Кенэ, перечисляя причины, сокращающие процесс воспроизводства, указывал в том числе: 1) на плохую форму обложения и предлагал, как можно скорее уничтожить произвольные налоги, падающие на земельных арендаторов, иначе этот вид обложения не замедлит поглотить все доходы государства; 2) на излишнее бремя налогов вследствие чрезмерных издержек по их взиманию; 3) на чрезмерные судебные расходы.

Рекомендации по реализации принципа равномерности обложения отражали состояние финансовой науки. Физиократическая школа ответила на вопрос, с чего брать налоги — с валового или чистого дохода, отдав предпочтение последнему. Решив этот вопрос, физиократы предложили налог, который позволил бы эффективно уловить чистый доход, что обеспечило бы равномерность распределения налогового бремени. Поскольку все налоги платятся из чистого дохода, то теоретически все существующие налоги можно заменить единым налогом на чистый доход граждан.

Таким образом, заслуга физиократов состоит в том, что они первыми поставили вопрос о принципах налогообложения.

Подкрепление и определенное развитие принципы налогообложения А. Смита получили в труде российского ученого Н.И. Тургенева «Опыт теории налогов» (1818). Касаясь правила справедливости, он отмечал, что каждый налог имеет свои неудобства и поэтому при введении налогов следует избирать те из них, которые сопряжены с меньшими неудобствами. Лри этом Н.И. Тургенев указывал на необходимость установления умеренных налогов. Он особо подчеркивает необходимость соблюдения принципа равного распределения налогов между всеми гражданами согласно их доходам. К числу важнейших принципов Н.И. Тургенев относит еще определенность налога, сокращение издержек, а также удобство взимания налогов. Существенным развитием теории налогообложения явилось высказывание Тургенева о целесообразности взимания налога не с самого капитала, а с дохода, причем чистого дохода, с тем чтобы не истощать источники государственных доходов.

И.И. Янжул изложил аргументацию противников обложения капитала налогом: «Если бы государство стало черпать свои налоги из капитала, то вслед за уменьшением последнего произошла бы задержка в создании новых ценностей и народное богатство стало бы прогрессировать все медленнее и медленнее, по мере увеличения тяжести обложения. Отсюда вытекает следующее правило: налоги должны

142

Раздел I. ТЕОРИЯ НАЛОГООБЛОЖЕНИЯ

оставлять капитал страны по возможности нетронутым (за исключением чрезвычайных случаев — войн и пр.) и падать лишь на доход»1. В отличие от А. Смита, считавшего налоги источником покрытия непроизводительных расходов государства, немецкий экономист А. Вагнер исходил из теории коллективных потребностей. В соответствии с этой теорией он дополнил принципы налогообложения, изложенные А. Смитом, новыми принципами, в основу которых положил интересы государства. Предложенные принципы налогообложения А. Вагнер в конце XIX в. изложил в девяти основных правилах, которые он объединил в четыре группы.

^ 1. Финансовые принципы:

• достаточность налогообложения;

• эластичность, т.е. подвижность, налогообложения.

2. Экономико-хозяйственные принципы:

• надлежащий выбор источника налогообложения (доход или капитал);

• разумность построения системы налогов, считающейся с последствиями и условиями их предложения.

^ 3. Этические принципы, или принципы справедливости:

• всеобщность налогообложения;

• равномерность налогообложения.

4. Принципы налогового администрирования:

• определенность налогообложения;

• удобство уплаты налога;

• максимальное уменьшение издержек взимания.

Заслуга А. Вагнера состояла в том, что его дополнения принци пов налогообложения А. Смита носили концептуальный характер1 А. Смит считал налоги источником покрытия непроизводительных затрат государства и потому хотел защитить права налогоплательщиков. А. Вагнер руководствовался теорией коллективных потребностей и потому на первый план поставил финансовые принципы достаточности и эластичности обложения. Принципы налогообложения стали представлять собой систему, которая учитывала интересы и налогоплательщиков, и государства с приоритетом последнего. Таким образом, финансовая наука поставила вопрос о сбалансированности финансовых интересов государства и налогоплательщиков.

1 Я-нжул И.И. Указ. соч. С. 207.

^ ГЛАВА 5. ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГОВ И ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ 143

Принципы налогообложения, разработанные в XVIII—XIX вв., с учетом реалий экономической и финансовой теории и практики XX в. не утратили своего значения и сформулированы следующим образом: «Справедливость налогообложения в вертикальном и горизонтальном аспектах. Справедливость налогообложения в вертикальном разрезе означает, что налог должен взиматься в строгом соответствии с материальными возможностями конкретного лица, т.е. что с повышением дохода ставка налога увеличивается. Справедливость налогообложения в горизонтальном разрезе — это принцип, предполагающий единую налоговую ставку для лиц с одинаковыми доходами. Эффективная налоговая система подразумевает наличие в ней инструментов, стимулирующих экономический рост, хозяйственную деятельность индивидов и предприятий. Нейтральность налогообложения предполагает равновеликость налоговых изъятий независимо от сфер приложения капитала и видов экономической деятельности. Простота налоговой системы выражается в легкости и доступности для широких кругов техники подсчета налогов и заполнения различных форм налоговой отчетности»1.

Таким образом, в теории налогообложения была заложена основа системы принципов налогообложения, сочетающей в себе интересы как государства, так и налогоплательщиков. Практическое применение названные принципы налогообложения получили лишь в начале XX в., когда после Первой мировой войны в экономике многих стран назрели и стали осуществляться налоговые реформы.

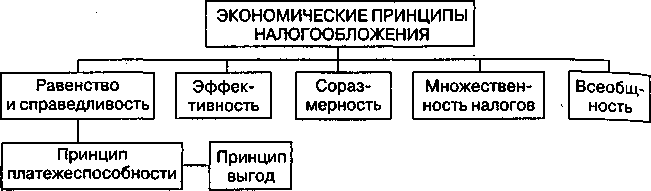

В настоящее время разработанные в XVIII—XIX вв. и уточненные в XX в. принципы налогообложения разделены на экономические, организационные и юридические. Рассмотрим более подробно экономические принципы налогообложения, которые приведены на рис. 5.3.

В первую очередь в ряду экономических принципов необходимо выделить принцип равенства и справедливости. Согласно этому принципу, распределение налогового бремени должно быть равным и каждый налогоплательщик должен вносить справедливую долю в государственную казну. Все юридические и физические лица должны принимать материальное участие в финансировании потребностей государства соизмеримо доходам, получаемым ими под покровительством и при поддержке государства. Одновременно обложение

1 Налоговые реформы в США: 80-е годы — в книге «Новые аспекты в системе налогообложения в капиталистических странах». М., 1990.

144 Раздел I. ТЕОРИЯ НАЛОГООБЛОЖЕНИЯ

налогами должно быть всеобщим и равномерно распределяться между налогоплательщиками.

Рис. 5.3. Экономические принципы налогообложения

При этом равенство и справедливость налогообложения должны быть обеспечены в вертикальном и горизонтальном аспектах. Исходя из принципа равенства и справедливости в вертикальном аспекте налоги должны взиматься в строгом соответствии с материальными возможностями конкретного налогоплательщика. Иначе говоря, с повышением дохода должна увеличиваться и налоговая ставка. Вместе с тем должны больше платить налогов и те налогоплательщики, которые получают больше от государства материальных или иных благ. Согласно принципу равенства и справедливости, в горизонтальном • аспекте налогоплательщики, находящиеся в равном положении, должны рассматриваться законодательством одинаково, т.е. плательщики с одинаковыми доходами должны облагаться налогом по одинаковой ставке.

В мировой практике существуют два подхода к реализации принципа равенства и справедливости.

^ Первый подход состоит в обеспечении выгоды налогоплательщика. Согласно этому подходу, уплачиваемые налоги соответствуют тем выгодам, которые налогоплательщик получает от услуг государства, т.е. налогоплательщику возвращается часть уплаченных налогов путем выплат из бюджета, различного рода компенсаций, трансфертов, финансирования образования, здравоохранения и других социальных затрат. Таким образом, в данном случае имеет место связь указанного подхода со структурой расходов бюджета.

Второй подход в реализации принципа равенства и справедливости состоит в способности налогоплательщика платить налоги, этот подход не привязан к структуре расходов бюджета. Каждый платит свою долю в зависимости от платежеспособности.

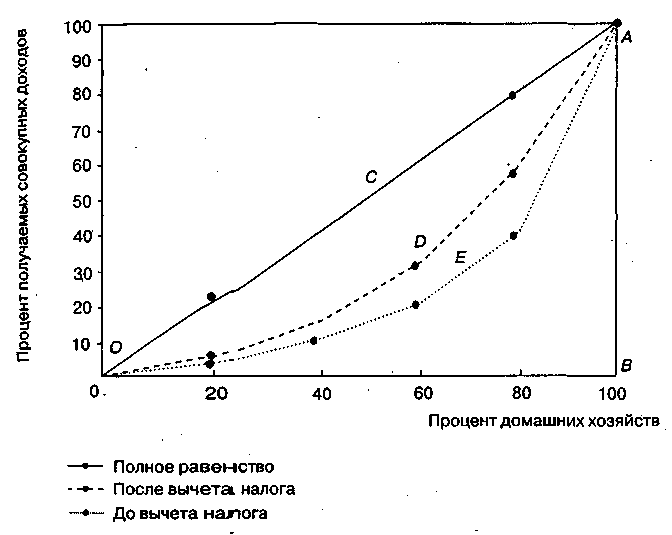

В построении мировых налоговых систем эти два подхода, как правило, сочетаются, чт о обеспечивает наиболее благоприятные условия для реализации этого важнейшего принципа построения налоговой системы. Наиболее наглядно иллюстрирует принцип равенства и справедливости так называемая кривая Лоренца, представленная на рис. 5.4.

Рис. 5.4. Кривая Лоренца

Абсолютно равномерное распределение доходов (полное равенство) представлено биссектрисой ОСА. Эта прямая указывает на то, что любой процент семейных хозяйств получает соответствующий процент дохода: на 20% хозяйств приходится 20% доходов, на 40% хозяйств — 40% доходов и т.д. Область между линией, обозначающей полное равенство, и кривой Лоренца (ОЕА) отражает степень неравенства доходов. Чем шире эта область, тем больше степень неравенства доходов. Треугольник, образованный биссектрисой и осями координат (ОВ и АВ), характеризует крайнюю степень неравенства. ли бы фактическое распределение доходов было абсолютно рав-ым, кривая Лоренца и биссектриса совпали бы и разрыв исчез.

Раздел I. ТЕОРИЯ НАЛОГООБЛОЖЕНИЯ

Анализ кривой Лоренца позволяет сделать заключение, что прогрессивные налоги уменьшают неравенство: они делают распределение доходов после вычета налогов более равномерным по сравнению с их распределением до вычета налогов. Отсюда можно сделать вывод, что прогрессивное налогообложение более справедливо, поскольку обеспечивает большее равенство плательщиков.