Методические указания по лабораторным работам По дисциплине

| Вид материала | Методические указания |

- Методические указания по лабораторным работам Факультет: электроэнергетический, 554.73kb.

- Методические указания к лабораторным работам по дисциплине «Материаловедение и ткм», 215.09kb.

- Методические указания к лабораторным работам по курсу, 438.32kb.

- Методические указания по лабораторным работам По дисциплине, 803.46kb.

- Методические указания к электронным лабораторным работам по курсу физической химии, 2388.82kb.

- Методические указания к лабораторным работам по дисциплине «безопасность жизнедеятельности», 867.39kb.

- Методические указания к лабораторным работам №1-5 для студентов специальности 210100, 363.6kb.

- Методические указания к лабораторным работам для студентов специальности 210100 "Автоматика, 536.56kb.

- Методические указания к лабораторным работам Самара 2007, 863.04kb.

- Методические указания к лабораторным работам по физике по практикуму «Вычислительная, 138.12kb.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

Тихоокеанский государственный университет

Институт экономики и управления

Кафедра Экономическая кибернетика

Методические указания по лабораторным работам

По дисциплине Эконометрическое моделирование

Для специальности

080116.65 «Математические методы в экономике»

Методические указания разработаны в соответствии с составом УМКД

Методические указания разработала Порошина Л.А. _____________

Методические указания утверждены на заседании кафедры,

протокол № ______ от «___» _______________ 200__ г.

Зав. кафедрой _________ «___» ______________ 200__ г. Пазюк К.Т.

Методические указания по лабораторным работам по дисциплине «Эконометрическое моделирование» включают тематику лабораторных заданий, выполняемых во время аудиторных занятий.

Методические указания рассмотрены и утверждены на заседании УМКС и рекомендованы к изданию

протокол № ______ от «___» _______________ 200__ г.

Председатель УМКС _______ «___» __________ 200__ г.

Директор института _________ «___» __________ 200__ г. Зубарев А.Е.

Введение

Цель преподавания дисциплины сводится к расширению знаний студентов в области эконометрических методов, использования практических эконометрических методов и моделей в конкретных областях и разделах экономических исследований на основе использования современных статистических и эконометрических методов и вычислительной техники. Особенностью курса является большое внимание, уделяемое практике эконометрического анализа. Наряду с вопросами практического применения методов эконометрики студенты расширяют свои знания в области ряда специальных методов эконометрического анализа.

Задачи курса:

- научиться строить экономические модели и оценивать их параметры;

- научиться проверять гипотезы о свойствах экономических показателей и формах их связи;

- освоить методы корреляционного, дисперсионного, регрессионного, последовательного, факторного анализа, применяемых для построения различных эконометрических моделей;

- научиться использовать результаты экономического анализа для прогноза и принятия обоснования экономических решений.

«Эконометрическое моделирование» является продолжением дисциплины "Эконометрика" и некоторыми своими разделами смежна с такими дисциплинами, как "Экономико-математические модели и методы". Базовыми для курса "Эконометрика" являются дисциплины экономического цикла, такие, как "Микроэкономика", "Макроэкономика". Математической основой курса являются дисциплины "Теория вероятностей", "Математическая статистика".

В процессе изучения дисциплины студент должен прослушать в полном объеме курс лекций, выполнить все лабораторные занятия. Рекомендуется при изучении дисциплины "Эконометрическое моделирование" использовать примеры из предшествующих курсов, проводить заимствования и аналогии с ранее изученным, использовать приобретенные теоретические и практические знания для анализа реальных экономических ситуаций.

После изучения дисциплины студент должен осуществлять профессиональную деятельность и уметь решать задачи, соответствующие его квалификации, указанной в государственном образовательном стандарте.

^ Студент должен:

- обладать компетентностью, определяемой как совокупность теоретических и практических навыков, полученных при освоении дисциплины;

- знать основные понятия и определения дисциплины «Эконометрическое моделирование», уметь доказывать элементарные утверждения, выводимые из определений и исходных предположений;

- уметь и иметь опыт систематизации и обработки экономической информации; применения эконометрических методов исследования; построения и анализа эконометрических моделей.

Знания, приобретенные при изучении "Эконометрического моделирования", могут найти применение при выполнении творческих индивидуальных заданий, курсовом и дипломном проектировании.

^ Краткие характеристики лабораторных работ

Тема 1. Описательная статистика

Задание. Определение описательной статистики в EXCEL

Исполнение: Выполнение индивидуального задания с использованием Excel. Интерпретация результатов решения.

^ Оценка. Практическая реализация теоретических методов эконометрического моделирования.

Время выполнения заданий: 2 часа.

Методические указания

Лабораторная работа № 1 выполняется в ППП EXCEL.

Вычисляются основные статистические показатели, такие как средняя величина, среднее квадратическое отклонение, коэффициент вариации, эксцесс и другие. Проводится их анализ и формулируются выводы на их основе.

^ Тема 2. Линейная и нелинейная регрессия и корреляция

Задание. Построение линейных и нелинейных моделей в EXCEL.

Исполнение: Выполнение индивидуального задания с использованием Excel. Интерпретация результатов решения.

^ Оценка. Практическая реализация теоретических методов эконометрического моделирования.

Время выполнения заданий: 2 часа.

Методические указания

Лабораторная работа № 2 выполняется в ППП EXCEL.

Алгоритм работы представлен ниже.

- Встроенная статистическая функция ЛИНЕЙН определяет параметры линейной регрессии у=a+bx. Порядок вычисления следующий:

- введите данные (Рис. 3) или откройте существующий файл;

- выделите область пустых ячеек 5х2 (5строк, 2 столбца) для вывода результатов;

- активизируйте Мастер функций любым из способов:

- введите данные (Рис. 3) или откройте существующий файл;

а) в главном меню выберите Вставка/Функция;

б) на панели инструментов Стандартная щелкните по кнопке ^ Вставка функции;

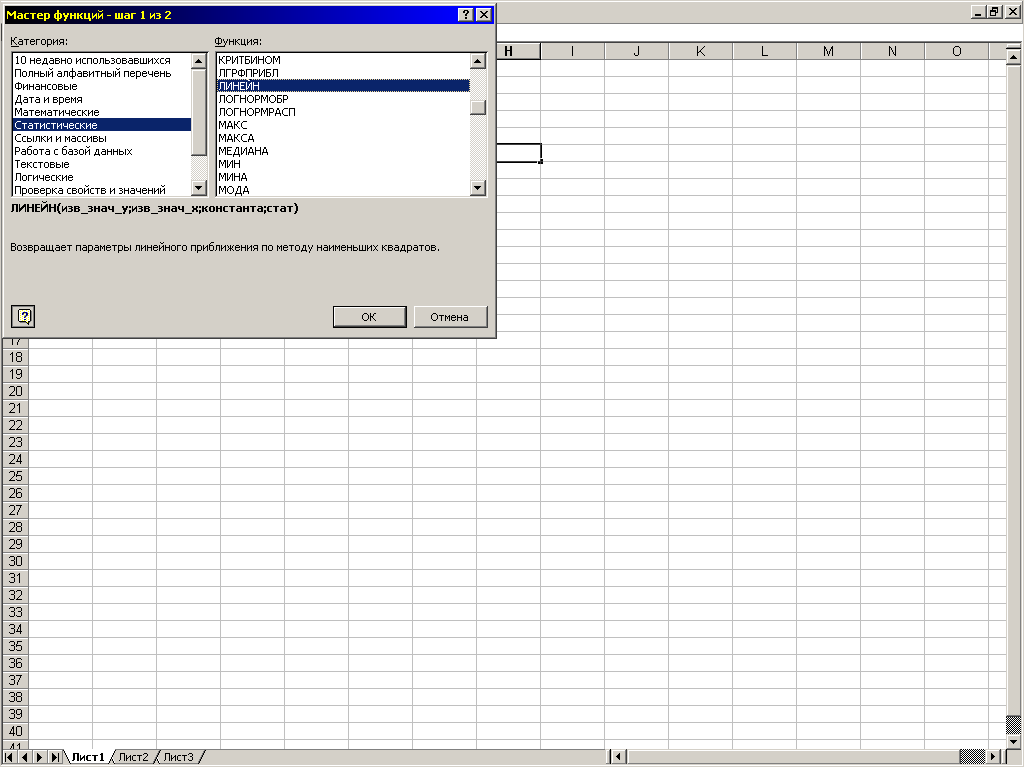

- в окне категории (рис. 1) выберите Статистические, в окне Функция – Линейн. Щелкните по кнопке ОК;

Рис. 1 Диалоговое окно «Мастер функций»

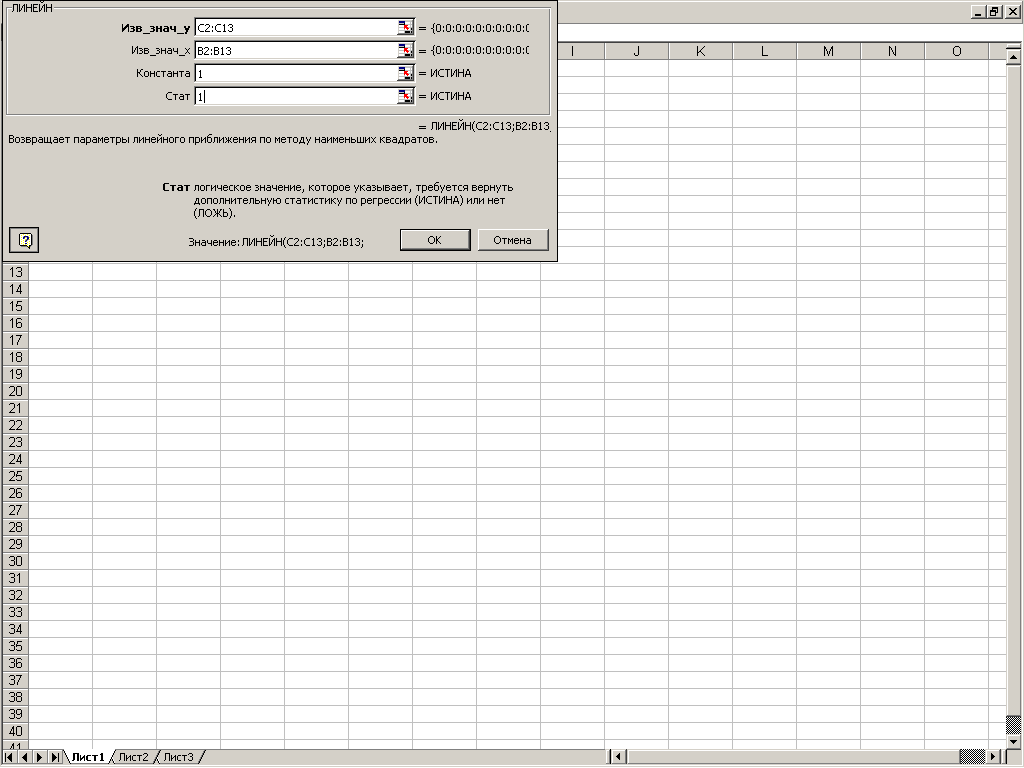

- Заполните аргументы функции (рис. 2):

Рис. 2. Диалоговое окно ввода аргументов функции ЛИНЕЙН

Известные значения у – диапазон содержащий данные результативного признака;

Известные значения х – диапазон содержащий данные факторного признака;

Константа – логическое значение, которое указывает на наличие или отсутствие свободного члена в уравнении регрессии; если Константа=1, то свободный член рассчитывается обычным образом; если Константа=0, то свободный член равен 0;

Статистика – логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет. Если Статистика=1, то дополнительная информация выводится, если Статистика=0, то выводятся только оценки параметров уравнения.

Щелкните комбинацию клавиш

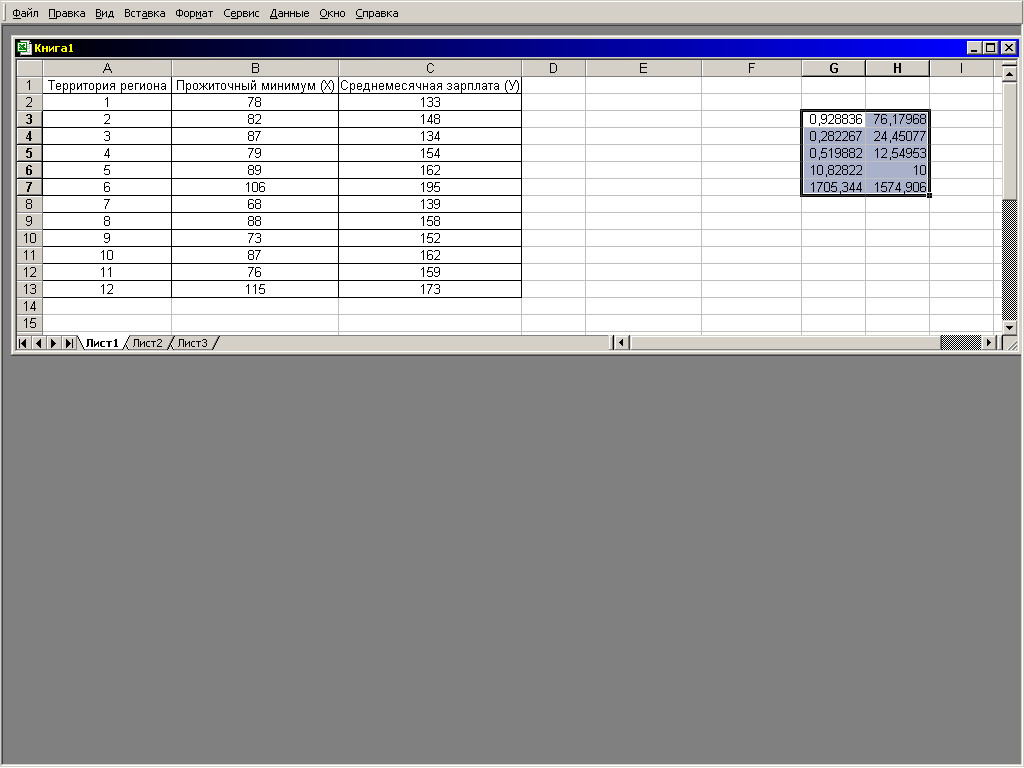

Рис. 3 Результат вычислений ЛИНЕЙН

Дополнительная регрессионная статистика будет выводиться в порядке, указанном в следующей схеме:

-

Значение коэффициента b

Значение коэффициента а

Среднеквадратическое отклонение b

Среднеквадратическое отклонение а

Коэффициент детерминации R2

Среднеквадратическое отклонение у

F-статистика

Число степеней свободы

Регрессионная сумма квадратов

Остаточная сумма квадратов

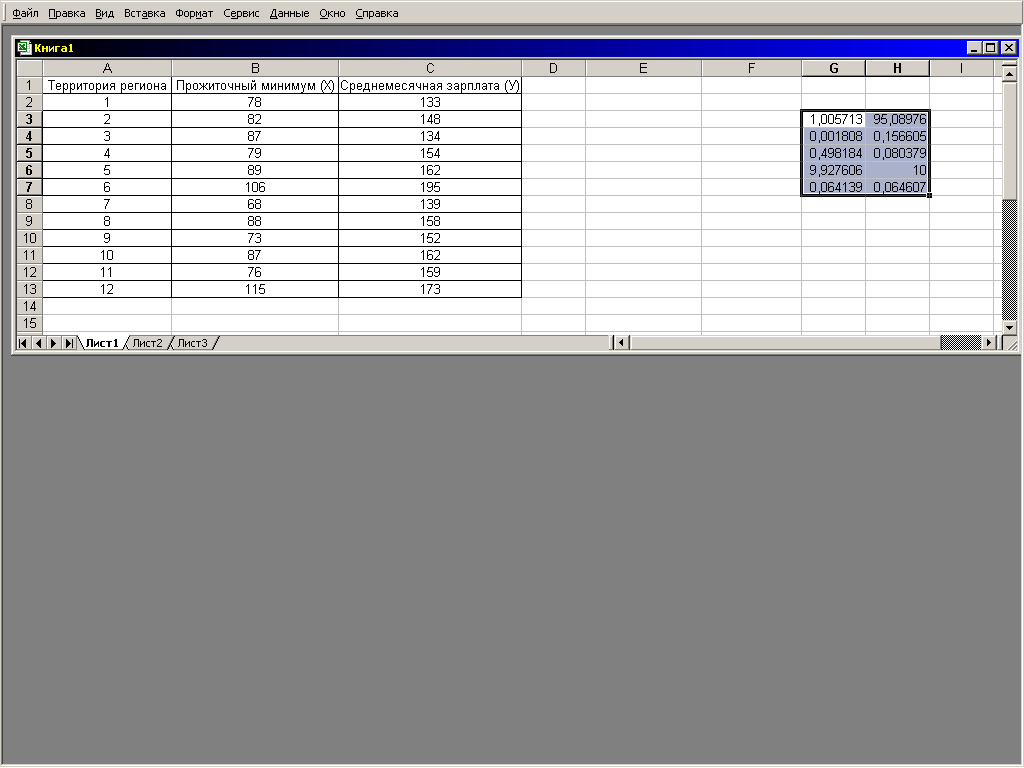

Для вычисления параметров экспоненциальной кривой у=аbх в МS Excel применяется встроенная статистическая функция ЛГРПРИБЛ. Порядок вычисления аналогичен применению функции ЛИНЕЙН.

Для данных примера результат вычисления функции ЛИНЕЙН представлен на рисунке 3, функции ЛГРПРИБЛ – рис. 4.

Рис. 4 Результат вычислений функции ЛГРПРИБЛ

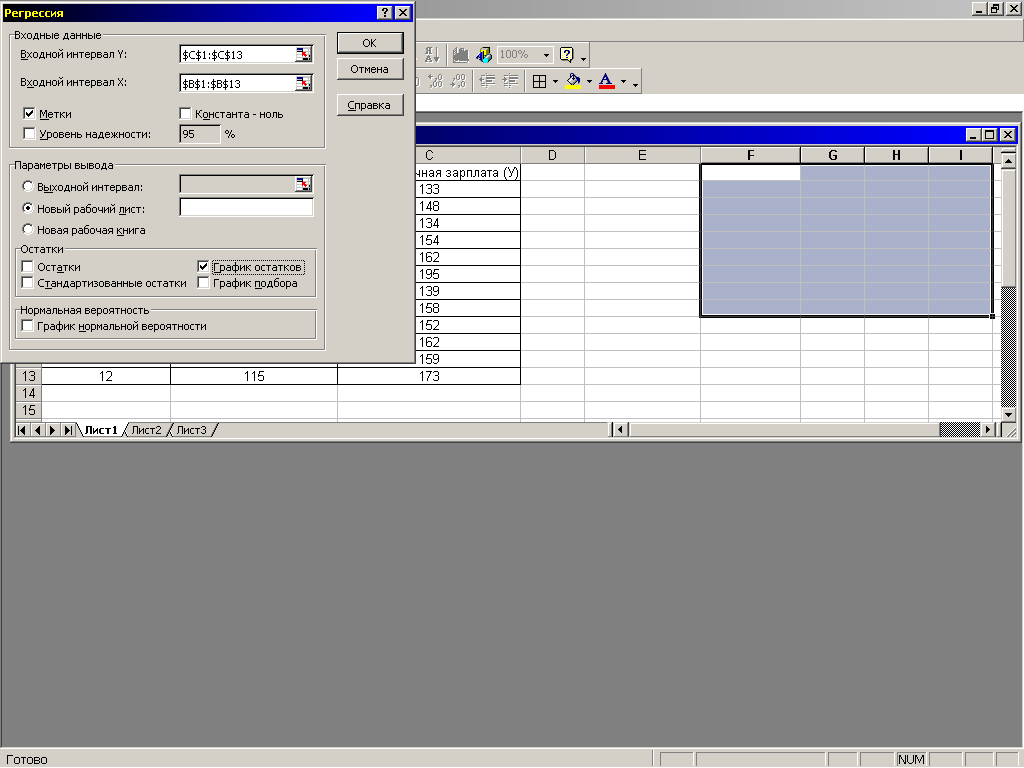

- С помощью инструмента анализа данных Регрессия, помимо результатов регрессионной статистики, дисперсионного анализа и доверительных интервалов, можно получить остатки и графики подбора линии регрессии, остатков и нормальной вероятности. Порядок действий следующий:

- в главном меню последовательно выберите ^ Сервис/Анализ данных/Регрессия. Щелкниете ОК;

- заполните диалоговое окно ввода данных и параметров вывода (рис. 5):

- в главном меню последовательно выберите ^ Сервис/Анализ данных/Регрессия. Щелкниете ОК;

Входной интервал у – диапазон содержащий данные результативного признака;

Входной интервал х – диапазон содержащий данные факторного признака;

^ Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа - ноль – логическое значение, которое указывает на наличие или отсутствие свободного члена в уравнении регрессии;

^ Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

Новый рабочий лист – можно создать произвольной имя нового листа.

Если необходимо получить информацию и графики остатков, установите соответствующие флажки в диалоговом окне. Щелкните ОК.

Рис. 5 Диалоговое окно ввода параметров инструмента РЕГРЕССИЯ

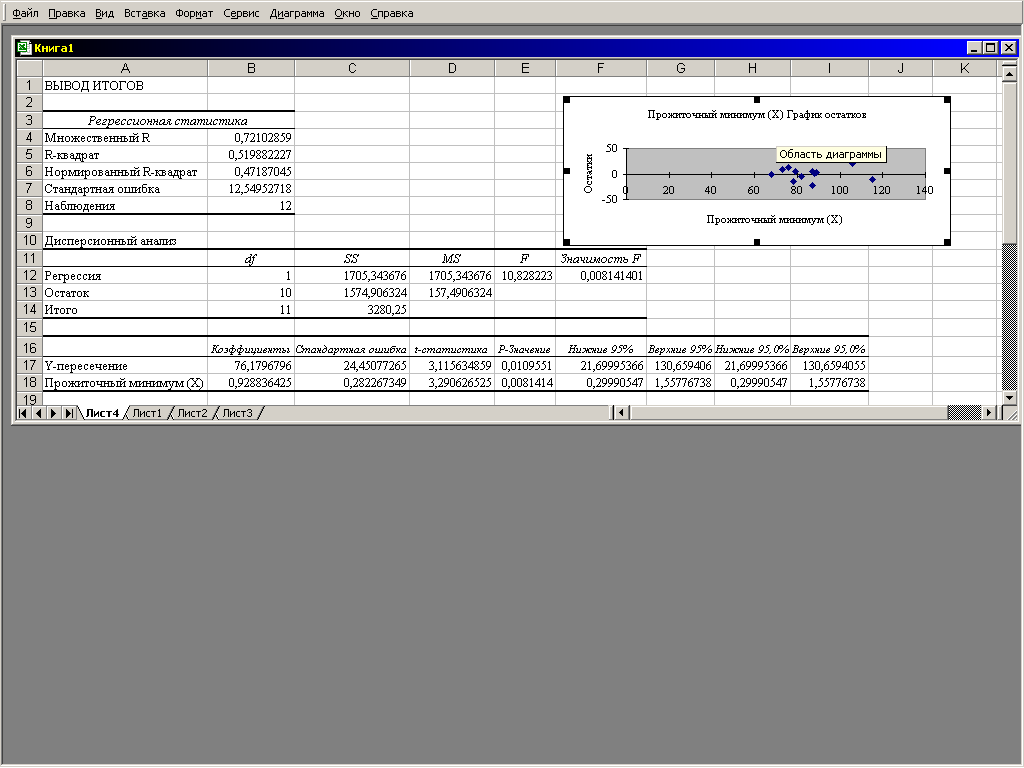

Результаты регрессионного анализа для первоначальных данных представлены на рисунке 6.

Рис. 6 Результат применения инструмента Регрессия

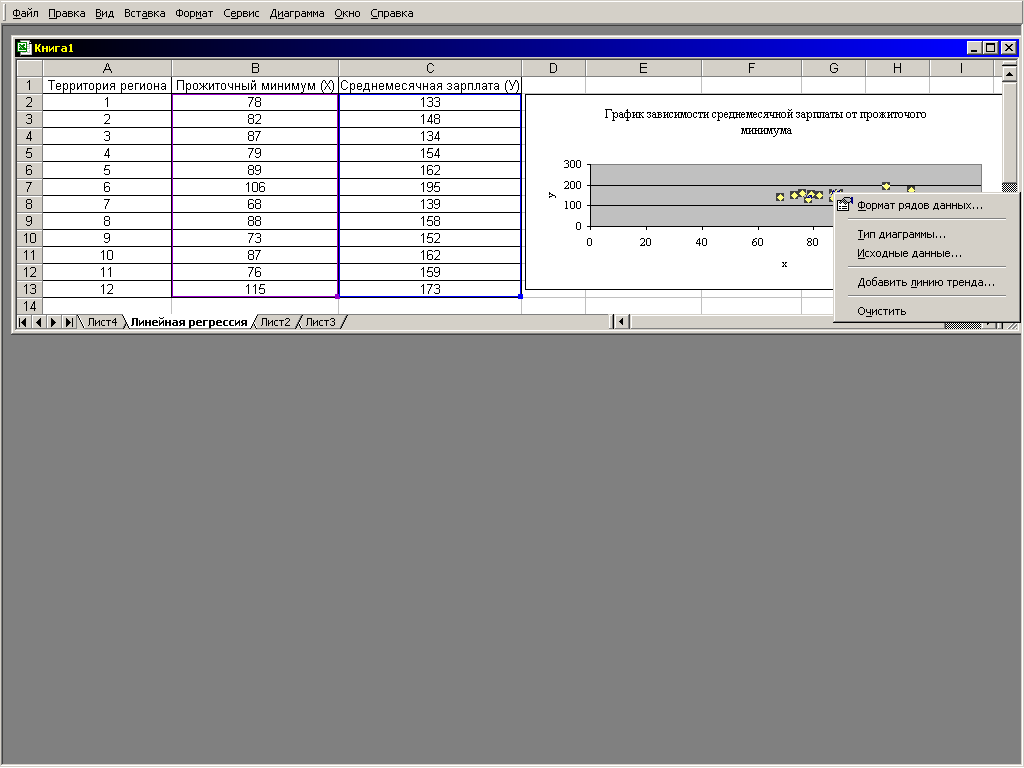

3. Параметры уравнения регрессии можно найти и третьим способом. Для этого необходимо первоначально построить точечный график по диапазону ячеек В2:С13. Выделите точки графика щелчком правой кнопки мыши. В раскрывшемся контекстном меню выберите команду Добавить линию тренда (рис. 7).

Рис. 7 Начало построения линии тренда