Методика проведения анализа и оценки финансового состояния организации

| Вид материала | Реферат |

- Методика анализа финансового состояния организации на предмет наличия признака фиктивного, 32.77kb.

- Анализ и оценка финансового состояния организации на примере корпорации «Медиа Групп», 52.84kb.

- Методические основы проведения анализа финансового состояния предприятия правовое обеспечение, 29.74kb.

- Анализ финансового состояния на примере ООО альянс, 772.02kb.

- I. Сущность и методика анализа финансового состояния субъекта хозяйствования, 308.04kb.

- Анализ финансового состояния организаций: цели, задачи, информационная база и основные, 88.89kb.

- Для выполнения работ по проведению анализа финансового состояния предприятия, Заказчику, 80.67kb.

- «Статистические методы анализа финансового состояния предприятия в условиях рынка», 934.94kb.

- Всистеме принятия решений данные, полученные путём анализа финансового состояния организации,, 348.6kb.

- Анализ финансового состояния предприятия по данным бухгалтерской отчетности Введение, 39.4kb.

Заключение

Проведенное исследование показало, что от эффективности управления финансовыми ресурсами и организации целиком и полностью зависит результат деятельности организации в целом. Если дела на организации идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

Финансовое состояние организации - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов в организации.

Анализ финансового состояния деятельности организации ООО «Роза Ветров» включает в себя непосредственный анализ финансового состояния, анализ финансовой устойчивости, анализ финансовых коэффициентов, анализ ликвидности баланса, анализ финансовых результатов, коэффициентов рентабельности и деловой активности.

Анализ финансового состояния был проведен на примере организации ООО «Роза Ветров».

Проведенный анализ показал, что с 2004 до 2006 года денежные средства ООО «Роза Ветров» уменьшились в 2 раза, что говорит о негативной тенденции в организации. Начальная стоимость зданий и сооружений практически не изменилась за рассмотренный период. Без изменений остались и инвестиции. Краткосрочные долги несколько снизились. Значительно возросли также банковские задолженности и задолженности по налогам.

Долгосрочные задолженности изменились слабо – некоторые показатели остались без изменения, некоторые незначительно снизились. Незначительные изменения также претерпел собственный капитал компании. Выручка компании несколько увеличилась, но это не свидетельствует об экономическом росте компании, так как увеличение прибыли растет примерно на столько, насколько увеличивается и себестоимость услуг – в среднем примерно на 12% (годовая инфляция).

В частности же можно наблюдать, что денежные поступления от покупателей увеличились примерно на 280 тыс. руб. за 2004. Так же выплаты денег по векселям сократились до 7000 тыс. руб., хотя в 2004 году оставались стабильны, выплаты процентов потерпели незначительное изменение, получение дополнительной банковской ссуды сокращалось вдвое в течении трех лет, полученные дивиденды увеличились на 1020 тыс. руб. в 2006 году и на 375 тыс. руб. в 2005 году, выплаты задолженностей по налогам превысили прошлогодние почти в 3,5 раза, причем данная тенденция наблюдалась все три анализируемые года.

После же проведения общего анализа оборачиваемости активов можно сделать вывод, что продолжительность оборота активов увеличивается и для продолжения производственно-коммерческой деятельности на том же уровне необходимо дополнительное привлечение средств в оборот.

С 2004 г. по 2006 г. произошло резкое снижение прибыли и повышении долговых обязательств. Можно говорить о том, что компания находится в кризисе и, даже, на гране банкротства.

Банкротство представляет собой серьезную опасность для организации, так как по признанию организации банкротом, она подвергается экономическим санкциям со стороны внешней среды, либо ликвидации. В случае ООО «Роза Ветров», организация еще не принята банкротом, и в настоящим момент речь идет о серьезным кризисе. Для того чтобы ввести компанию из кризиса и предотвратить банкротство, необходимо привлекать антикризисное управление и разрабатывать программы по предотвращению банкротства. Основные задачи антикризисного управления:

- выявление первичных и вторичных причин спада финансовой устойчивости;

- установления сроков ликвидации кризиса;

- разработка программ по ликвидации кризиса путем диагностики кадровых и финансовых служб компании, ее маркетинговой стратегии.

В предотвращении банкротства также играет немаловажную роль вексельное обращение, позволяющее брать кредиты у банков для выплат краткосрочных задолженностей поставщикам услуги. Практика показала, что в процессе финансового оздоровления предприятия, часто страдает непосредственно «бренд», вызывая дальнейшее недоверия у поставщиков услуг, либо клиентских ресурсов.

^

Список использованных источников и литературы

- Гражданский Кодекс РФ части 1,2 от 30.11.1994 N 51-ФЗ (с изменениями и дополнениями).

- Приказ № 149 Федеральной комиссии по рынку ценных бумаг от 5.08.96г (с изменениями и дополнениями).

- Постановление Правительства РФ от 11.02.2002г. № 95 «О лицензировании туроператорской и турагентской деятельности» (с изменениями и дополнениями).

- Федеральный закон от 10.12.2003г. № 173 –ФЗ «О валютном регулировании и валютном контроле» (с изменениями и дополнениями).

- Федеральный закон от 07.08.2001 г. № 119-ФЗ «Об аудиторской деятельности» (с изменениями и дополнениями)

- Приказ Государственного комитета Российской Федерации по физической культуре и спорту от 08.06.1998г. № 210 «Об утверждении особенностей состава затрат, включаемых в себестоимость туристского продукта организациями, занимающихся туристской деятельностью» (с изменениями и дополнениями).

- Приказ Минфина РФ от 12.11.96 № 97 « О годовой бухгалтерской отчетности организаций» (с изменениями и дополнениями).

- Приказ № 71 Министерства Финансов РФ от 5.08.96 гг.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/96), утв. Приказом Министерства финансов РФ от 08.02 96. N10 (с последующими изменениями и дополнениями)

- Инструкция Министерства финансов Российской Федерации от 19.10.95. N115 (с последующими изменениями и дополнениями)

- Закон №98 ФЗ 2004 03.10. «О коммерческой тайне» (с последующими изменениями и дополнениями)

- Словарь и справочник по экономики и финансам / Глоссарий.RU

- АбрамовА.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности организации в 2-х ч. М.: Экономика и финансы АКДИ, 2000.

- Агеева Ю.Б., Агеева А.Б. Аудиторская проверка: практическое пособие для аудитора и бухгалтера - М.: Бератор-Пресс, 2003 г.

- Александров О.А. Бухгалтерский учет в туризме, - М.: Практическая Бухгалтерия, 2006.

- Балабанов И. Т. Финансовый менеджмент. - М.: Финансы и статистика, 2004.

- Ветров А. А. Операционный аудит-анализ. - М.: Перспектива, 2004.

- Гревцова В.Г. «Бухгалтерия турфирмы» // журнал «Главный бухгалтер» - №8 (96) – 2005 г.

- Ильичева М. Ю. Налоговое право в вопросах и ответах, 2-е издание, М. Проспект 2006

- Квартальный А.Н. «Бухгалтерский учет в туризме», М. Финансы и статистика, 2005.

- Лебедева Е.С. «Турпутевку признаем расходом» // Журнал «Расчет» № 10, 2004.

- Розанова В.Л.«Лидерство и руководство в антикризисном управлении» // Управление персоналом. - 2000. - № 6.

- Справочник финансиста организации. Под редакцией А.С.Зорина- М.: ИНФРА-М, 2005.

- Хабарова Л. П. «Учетная политика 2006» // «Консультант бухгалтера», №4 (62) - 2006г.

- Хеддевик К. Финансово-экономический анализ деятельности предприятий. - М.: Финансы и статистика, 1999.

- Уткин. А.А. Антикризисное управление. - М.: Тандем. 2002.

- Шеремет А.И., Сайфулин Р.С. Финансы предприятий: учеб. пособие. – М.: ИНФРА-М. – 2001.

Приложения

Приложение 1

Бухгалтерский баланс ООО «Роза Ветров»

(в млн. руб.)

| Баланс организации на | 01.01.04 | 01.01.05 | 01.01.06 |

| 1 | 2 | 3 | 4 |

| АКТИВЫ | | | |

| Оборотные средства | | | |

| Денежные средства | 22,400 | 17,438 | 11,686 |

| Рыночные ценные бумаги | 24,200 | 54,200 | 14,200 |

| Дебиторская задолженность | 148,000 | 270,600 | 388,800 |

| Векселя к получению | 52,000 | 47,400 | 42,800 |

| Товарно-материальные средства | 5,400 | 51,476 | 45,360 |

| Предоплаченные расходы | 12,000 | 11,000 | 10,000 |

| Оборотные средства, всего | 264,000 | 452,113 | 512,846 |

| Основные средства | | | |

| Здания, сооружения, оборудование (начальная стоимость) | 351,169 | 350,269 | 358,169 |

| Накопленная амортизация | 52,569 | 83,751 | 112,083 |

| Здания, сооружения, оборудование (остаточная стоимость) | 298,600 | 266,518 | 246,086 |

| Инвестиции | 15,000 | 15,000 | 15,000 |

| Торговые марки | 32,000 | 28,000 | 24,000 |

| Гудвилл | 12,000 | 11,000 | 10,000 |

| Основные средства, всего | 357,600 | 320,518 | 295,086 |

| Активы, всего | 621,600 | 772,631 | 807,932 |

| ПАССИВЫ | | | |

| Краткосрочные задолженности | | | |

| Кредиторская задолженность | 134,000 | 142,988 | 97,200 |

| Векселя к оплате | 25,600 | 37,600 | 32,600 |

| Начисленные обязательства | 21,200 | 55,350 | 86,400 |

| Банковская ссуда | 4,500 | 6,500 | 10,500 |

| Текущая часть долгосрочного долга | 5,000 | 5,000 | 5,000 |

| Задолженности по налогам | 9,820 | 34,054 | 35,068 |

| К ^ Продолжение приложения 1 раткосрочные задолженности, всего | 200,120 | 281,492 | 266,768 |

| ^ Долгосрочные задолженности | | | |

| Облигации к оплате, номинал $100, 14% | 80,000 | 80,000 | 80,000 |

| Долгосрочный банковский кредит | 20,000 | 15,000 | 10,000 |

| Отсроченный налог на прибыль | 6,800 | 5,600 | 4,400 |

| Долгосрочные задолженности, всего | 106,800 | 100,600 | 94,400 |

| ^ Собственный капитал | | | |

| Привилегированные акции, номинал $30, 12% | 30,000 | 30,000 | 30,000 |

| Обыкновенные акции, номинал $12 | 260,000 | 288,000 | 288,000 |

| Дополнительный оплаченный капитал | 12,000 | 12,000 | 12,000 |

| Нераспределенная прибыль | 12,680 | 60,539 | 116,764 |

| Собственный капитал, всего | 314,680 | 390,539 | 446,764 |

| Уставной капитал | 769,962 | 793,113 | 809852 |

| Пассивы, всего | 621,600 | 772,631 | 807,932 |

Приложение 2

Отчет о прибылях и убытках компании ООО «Роза Ветров»

(в тыс. руб.)

| Отчет о прибыли за | 2004 год | 2005 год | 2006 год |

| Выручка | 1,143,000 | 1,230,000 | 1,440,000 |

| Себестоимость проданных товаров: | 873,465 | 913,257 | 1,101,818 |

| Материальные затраты | 453,213 | 525,875 | 654,116 |

| Оплата прямого труда | 175,234 | 184,500 | 201,600 |

| Производственные накладные издержки | 142,124 | 167,050 | 214,120 |

| Амортизация | 37,354 | 35,832 | 31,982 |

| Амортизация нематериальных активов | 5,000 | 5,000 | 5,000 |

| ^ Валовый доход | 296,244 | 311,744 | 333,182 |

| Административные издержки | 34,454 | 55,350 | 86,400 |

| Маркетинговые издержки | 132,243 | 129,150 | 122,400 |

| ^ Операционная прибыль | 130,234 | 127,244 | 124,382 |

| Прибыль/убыток от продажи активов | 500 | 1,250 | 6,150 |

| Дивиденды полученные | 125 | 500 | 1,520 |

| ^ Прибыль до уплаты процентов и налогов | 123,355 | 128,994 | 132,052 |

| Проценты по облигациям | 11,200 | 11,200 | 11,200 |

| Процентные платежи по долгосрочному долгу | 4,000 | 3,200 | 2,400 |

| Процентные платежи по банковской ссуде | 950 | 1,080 | 1,560 |

| ^ Прибыль до налога на прибыль | 110,434 | 113,514 | 116,892 |

| Налог на прибыль | 33,133 | 34,054 | 35,068 |

| ^ Чистая прибыль | 76,321 | 79,459 | 81,825 |

| Коммерческие расходы | 64,452 | 65,116 | 69,965 |

| Отчет о нераспределенной прибыли | | | |

| Нераспределенная прибыль на начало периода | 4,234 | 12,680 | 60,539 |

| Чистая прибыль за период | 74,246 | 79,459 | 81,825 |

| Дивиденды привилегированным акционерам | 3,600 | 3,600 | 3,600 |

| Ч ^ Продолжение приложения 2 истая прибыль в распоряжении владельцев | 65,244 | 88,539 | 138,764 |

| Дивиденды владельцам организации в виде акций | - | 28,000 | - |

| Денежные дивиденды владельцам организации | - | - | 22,000 |

| Нераспределенная прибыль на конец периода | 34,745 | 60,539 | 116,764 |

Приложение 3

Операционная деятельность ООО «Роза Ветров»

(в тыс. руб.)

| ^ Операционная деятельность | 2004 год | 2005 год | 2006 год |

| Денежные поступления от покупателей | 954,234 | 1,107,400 | 1,321,800 |

| Получение денег по векселям | 4,600 | 4,600 | 4,600 |

| Денежные средства, выплаченные при закупке услуг от поставщиков | (493,232) | (562,963) | (693,788) |

| Денежные средства на оплату операционных расходов | (463,232) | (500,900) | (592,470) |

| Выплаты денег по векселям | 12,000 | 12,000 | (5,000) |

| Выплаты процентов | (15,740) | (15,480) | (15,160) |

| Получение дополнительной банковской ссуды | 1,000 | 2,000 | 4,000 |

| Дивиденды полученные | 125 | 500 | 1,520 |

| Выплаты задолженности по налогам | (3,247) | (9,820) | (34,054) |

| ^ Денежный поток от основной деятельности | 43,265 | 37,338 | (8,552) |

Приложение 4

Удельный вес активов и оборотных средств ООО «Роза Ветров»

за 2004 – 2006 гг.

-

Баланс организации на

01.01.04

01.01.05

01.01.06

АКТИВЫ

Оборотные средства

Денежные средства

3.60%

2.26%

1.45%

Рыночные ценные бумаги

3.89%

7.01%

1.76%

Дебиторская задолженность

23.81%

35.02%

48.12%

Векселя к получению

8.37%

6.13%

5.30%

Товарно-материальные средства

0.87%

6.66%

5.61%

Предоплаченные расходы

1.93%

1.42%

1.24%

Оборотные средства, всего

42.47%

58.52%

63.48%

Приложение 5

Движение денежных средств в ООО «Роза Ветров» в 2006 г.

| Показатель | Поступило, руб. | Направлено, руб. | Сумма, тыс. руб. |

| 1. Остаток денежных средств на конец 2006 г. | -- | -- | 96581123 |

| 2. Движение средств по текущей деятельности | 4598687 | 4765898 | -- |

| 3. Оплата труда | -- | 936541 | -- |

| 4. Отчисления на социальные нужды | -- | -- | -- |

| 5. Всего по текущей деятельности | 4598687 | 5702489 | 23537 |

| 6. Движение средств по инвестиционной деятельности | -- | -- | -- |

| 7. Движение денежных средств по финансовой деятельности | -- | -- | -- |

| 8. итого чистое изменение средств | -- | -- | 96604660 |

Приложение 6.

Формулы расчетов рентабельности деятельности организации ООО «Роза Ветров»

| Составляющие актива и их условные обозначения | 2005 г. | 2006 | Составляющие пассива и их условные обозначения | 2005 г. | 2006 г. |

| 1. Наиболее ликвидные активы, (Анл) | 595,8 | 890,3 | 1. Наиболее срочные обязательства, Пнс | 73115,4 | 75469,3 |

| 2. Быстро реализуемые активы, (Абр) | 14484,4 | 16445,3 | 2. Краткосрочные пассивы, Пкс | 11,9 | - |

| 3. Медленно реализуемые активы, (Амр) | 49655 | 49616,1 | 3. Долгосрочные пассивы, Пдс | - | - |

| 4. Труднореализуемые активы, (Атр) | 183325 | 171561,3 | 4. Постоянные пассивы, Пп | 183520,8 | 167121,8 |

Анализ ликвидности баланса 2005 – 2006 г.

(тыс.руб.)

Приложение 8.

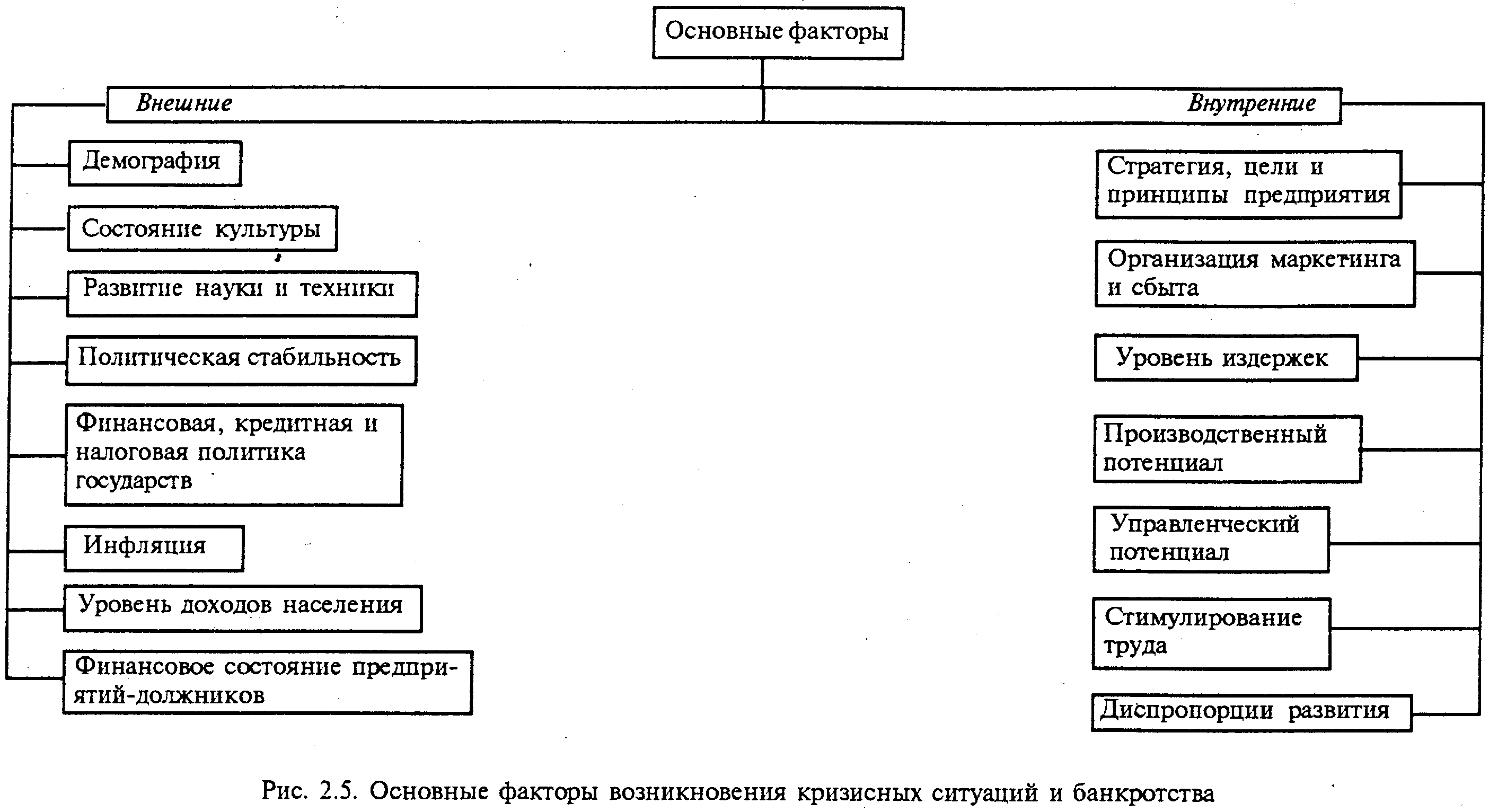

Основные факторы возникновения кризисных ситуаций и банкротства

Приложение 9.

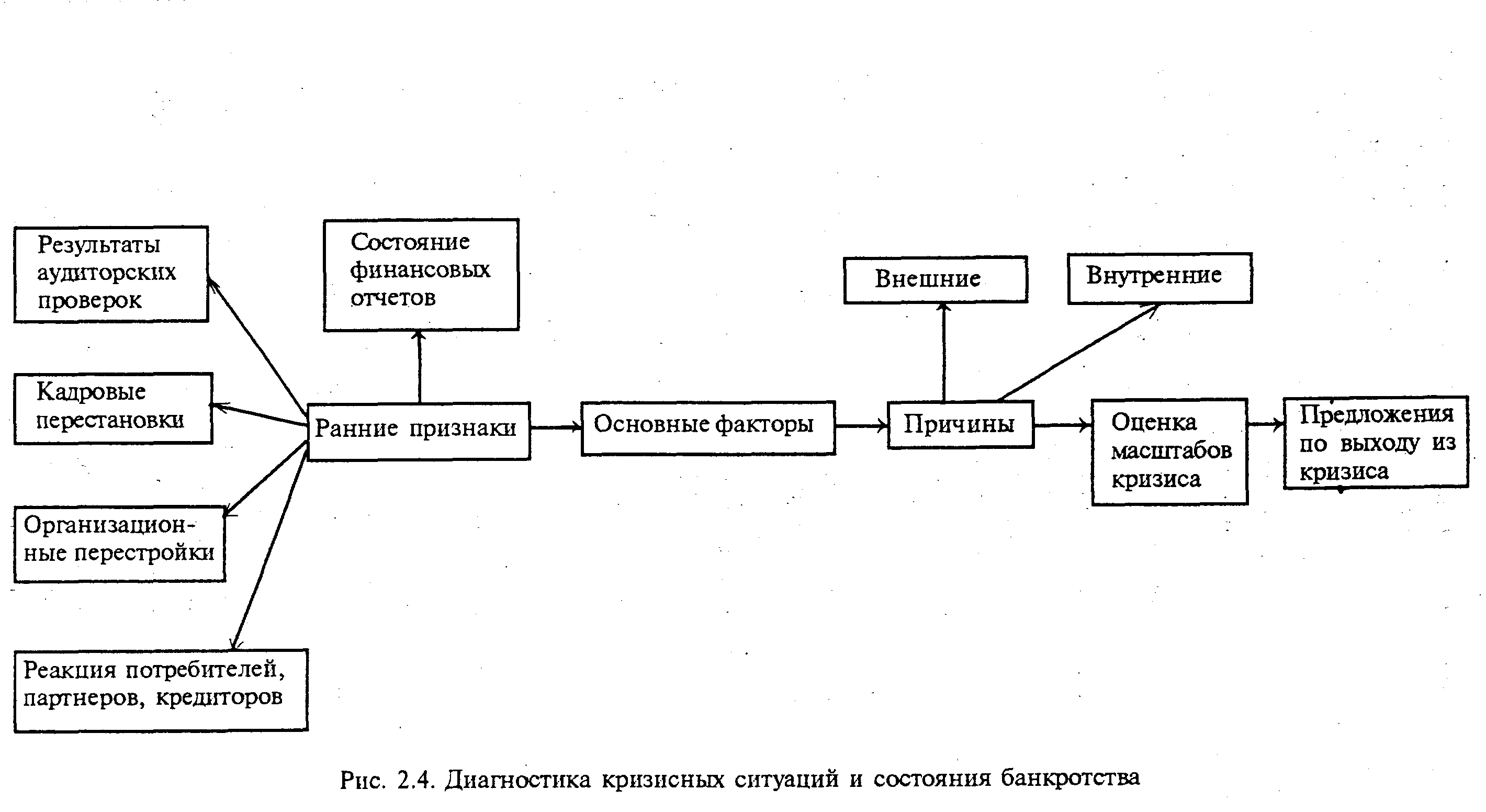

Диагностика кризисного состояния организации ООО «Роза Ветров»

Приложение 10

Сравнительный анализ коэффициентов, определяющих финансовое состояние компании за 2005 – 2006 гг.

| №п/п | Наименование показателей | 2005 г. | 2006 г. | изменения |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Коэффициент текущей ликвидности | 1,9 | 2,9 | 1 |

| 2 | Рентабельность продаж | 0,06 | 0,05 | -0,1 |

| 3 | Коэффициент общей оборачиваемости капитала | 1,6 | 1,7 | 0,1 |

| 4 | Коэффициент оборачиваемости дебиторской задолженности | 2,4 | 3,7 | 1,3 |

| 5 | Коэффициент оборачиваемости кредиторской задолженности | 7,9 | 8,4 | 0,5 |

| 6 | Коэффициент оборачиваемости активов | 1,6 | 1,7 | 0,1 |

| 7 | Коэффициент платежеспособности | 1,75 | 0,6 | -1,15 |

| 8. | Коэффициент финансовой устойчивости | 3,8 | 4,3 | 0,5 |