Методика проведения анализа и оценки финансового состояния организации

| Вид материала | Реферат |

- Методика анализа финансового состояния организации на предмет наличия признака фиктивного, 32.77kb.

- Анализ и оценка финансового состояния организации на примере корпорации «Медиа Групп», 52.84kb.

- Методические основы проведения анализа финансового состояния предприятия правовое обеспечение, 29.74kb.

- Анализ финансового состояния на примере ООО альянс, 772.02kb.

- I. Сущность и методика анализа финансового состояния субъекта хозяйствования, 308.04kb.

- Анализ финансового состояния организаций: цели, задачи, информационная база и основные, 88.89kb.

- Для выполнения работ по проведению анализа финансового состояния предприятия, Заказчику, 80.67kb.

- «Статистические методы анализа финансового состояния предприятия в условиях рынка», 934.94kb.

- Всистеме принятия решений данные, полученные путём анализа финансового состояния организации,, 348.6kb.

- Анализ финансового состояния предприятия по данным бухгалтерской отчетности Введение, 39.4kb.

Основной актив капитала – капитал. И организации необходимо отслеживать его движение, что бы знать, на что расходуются средства фирмы. Ниже приведена схема движения капитала

Для изучения состояния и движения собственного капитала, организации составляют аналитическую таблицу на основании данных формы № 3 «Отчет о движении капитала».

В таблице рассчитываются показатели движения капитала.

1.Коэффициент поступления собственного капитала:

2. Коэффициент выбытия собственного капитала:

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит в организации идет процесс наращивания собственного капитала, и наоборот.

В справке отчета отражается показатель «Чистые активы», который используют для анализа финансового положения организации.

В соответствии с Приказом Минфина РФ от 12.11.96 № 97 при исчислении стоимости чистых активов все организации, кроме бюджетных учреждений, стразовых организаций и банков, руководствуются Порядком оценки стоимости чистых активов акционерных обществ. Этот порядок утвержден приказом № 71 Министерства Финансов РФ от 5.08.96г. [7] и приказом № 149 Федеральной комиссии по рынку ценных бумаг от 5.08.96г. [2]

Чистые активы – это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

^ А

ктивы, участвующие в расчете - это денежное и неденежное имущество акционерного общества, в состав которого включаются по балансовой стоимости: внеоборотные активы, отражаемые в первом разделе баланса, за исключением балансовой стоимости собственных акций общества, выкупленных у акционеров [21].

При этом при расчете величины чистых активов принимаются учитываемые в первом разделе бухгалтерского баланса нематериальные активы, отвечающие следующим требованиям:

а) непосредственно используемые обществом в основной деятельности и приносящие доход (права пользования земельными участками, природными ресурсами, патента, лицензии, ноу-хау, программные продукты, монопольные виды деятельности, организационные расходы, торговые марки, товарные знаки и т.п.);

б) имеющие документальное подтверждение затрат, связанных с их приобретением (созданием);

в) право общества на владение данными нематериальными правами должно быть подтверждено документом (патентом, лицензией, актом, договором и т.п.), выданным в соответствии с законодательством РФ;

г) по статье «Прочие внеоборотные активы» в расчет принимается задолженность акционерного общества за проданное ему имущество;

д) запасы и затраты, денежные средства, расчеты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

При наличии у акционерного общества на конец года оценочных резервов по сомнительным долгам и под обесценение ценных бумаг – показатели статей, в связи с которыми они созданы, принимаются в расчете (показываются в расчете) с соответствующим уменьшением их балансовой стоимости на стоимость данных резервов.

Пассивы, участвующие в расчете, - это обязательства акционерного общества, в состав которых включаются: статья четвертого раздела бухгалтерского баланса – целевые финансирование и поступления; долгосрочные обязательства банкам и иным юридическим и физическим лицам; расчеты и прочие пассивы, кроме сумм, отраженных по статьям «Доходы будущих периодов» и «Фонды потребления».

Оценка статей баланса, участвующих в расчете стоимости чистых активов, производится в валюте РФ по состоянию на 31 декабря отчетного года. Оба рассчитанных показателя записываются в Справку формы № 3.

В акционерных обществах полученный показатель чистых активов точно так же сравнивают с суммой уставного резервного капитала.

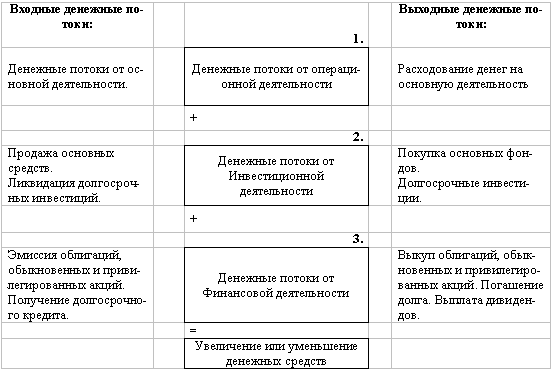

Таким образом, разобрав основные аспекты движения капитала, можно провести анализ движения денежных средств

Отчет о движении денежных средств был введен в состав российской отчетности в 1996 г. Данный аналитический документ об изменении финансового состояния составлен на основе метода исследования потока денежных средств.

Главная цель анализа движения денежных потоков - оценить способность п/п генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов. Платежеспособность и ликвидность п/п зачастую находятся в зависимости от реального денежного оборота п/п в виде потока денежных платежей, проходящих через счета хозяйствующего субъекта. Анализ денежных потоков существенно дополняет методику оценки ликвидности и платежеспособности и дает возможность более объективно оценить финансовое благополучие организации.

Отчет о движении денежных средств признан в мировой практике основным источником данных для анализа финансово-экономического состояния п/п.

В составе отчета выделяют три основных раздела по характеру движения (поступление и расходование денежных средств):

-текущая деятельность;

-инвестиционная деятельность;

-финансовая деятельность.

Анализ движения денежных средств можно проводить прямым и косвенным методом. Принцип составления отчета этими методами одинаков - необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Но необходимо также учитывать определенные различия между указанными методами.

Отчет о движении денежных средств в бухгалтерской отчетности составляется по прямому методу.

Анализ движения денежных средств дает возможность оценить:

- в каком объеме и из каких источников были получены поступившие денежные средства, каковы направления их использования;

- достаточно ли собственных средств организации для инвестиционной деятельности;

- в состоянии ли организация расплатиться по своим текущим обязательствам;

- достаточно ли полученной прибыли для обслуживания текущей деятельности;

- чем объясняются расхождения величины полученной прибыли и наличия денежных средств.

Таким образом, разобрав теоретическую основу проведения анализа финансового состояния организации, а в частности его виды и методологии проведения, можно сделать вывод, что это очень кропотливый, пусть и не особо длительный процесс, играющий немаловажную роль в развитии и становлении организации. С помощь анализа финансового состояния организации по данным бухгалтерской отчетности организация может выявить свои сильные и слабые стороны. Также на основе этого анализа организация сможет понять, где именно она нуждается в усовершенствовании и модернизации.

Глава 2. Анализ и оценка финансового состояния в ООО «Роза Ветров» по данным бухгалтерской отчетности

2.1. Общая характеристика ООО «Роза Ветров»

ООО «Роза Ветров» - туристская компания, функционирует на протяжении 17 лет и в настоящее время представляет собой значительную совокупность туроператорских компаний и их турагентских дистрибьютеров. За время работы компании по ее путевкам отдохнуло более 400 тысяч туристов, из них около 200 тысяч было обслужено по зарубежным направлениям. За все время существования Розы ветров спектр предлагаемых компанией стран и маршрутов все время увеличивался. В первые два года фирма занимаясь исключительно внутренним туризмом, обслужила более 50000 туристов, став самой крупной частной турфирмой. В 1991 году компания вышла на зарубежный рынок и начала активно работать со всеми основными туристическими направлениями. В 2001 году компания увеличила на 20% свои продажи по Черноморскому побережью (Россия, Крым, Абхазия) и на 23% по зарубежным направлениям - по сравнению с 2000 годом. Надо отметить, что особенностью нашего турпродукта по России было не только идеальное сочетание цена-качество, гарантированные выкупленные места в объектах размещения и на перевозке, но - и то, что в Российском туризме существует далеко не часто - стандартизированные пакеты. Это давало возможность агентствам быстро и оперативно формировать туры и продавать их в режиме реального времени.

Основными зарубежными направлениями являются: Италия - 25 экскурсионных программ, включая "Гранд тур по Италии" с экскурсиями по 10 городам, а также отдых на 7 побережьях; Франция - 22 программы, включая программы в Ниццу и Канны, туры Париж-Лондон и Париж-Амстердам; Автобусные туры по Европе - 5 программ с посещением Варшавы, Берлина, Парижа, Амстердама; США - 11 программ по Америке, включая посещения Голливуда и экзотических путешествий на Гаваи; Горнолыжные туры - Франция, Швейцария, Австрия, Италия, США, Россия, собственные чартерные программы, гарантированные номера в отелях и апартаментах, а также программы на иностранном языке в составе международных групп. За 17 лет работы ООО "Роза Ветров" успела составить себе хорошую репутацию, как оператор массового туризма и приобрела большой опыт в отправке россиян на зарубежные и на отечественные курорты, а также в приеме иностранных туристов. Сегодня в арсенале фирмы прямые контакты с мировыми цепочками отелей и ведущими принимающими компаниями. Организуются чартерные перелеты и наряду с этим предлагаем аренду вилл, яхт и частных самолетов, круизы по индивидуальным заказам и многое другое.

В качестве организационно-правовой структуры компании выступает общество с ограниченной ответственностью. Высшим органом управления фирмой является общее собрание участников.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества (Директором) или единоличным исполнительным органом общества и коллегиальным исполнительным органом общества. Исполнительные органы общества подотчетны общему собранию участников общества и совету директоров общества.

Уставом общества может быть предусмотрено образование совета директоров общества. Компетенция совета директоров общества определяется уставом общества в соответствии с Федеральным законом "Об обществах с ограниченной ответственностью". [1]

Генеральный директор является представителем первой ступени иерархии. Именно он осуществляет и реализует стратегию своей фирмы, придает ей определенный имидж и выходит на связь с поставщиками услуг и партнерами. В его непосредственном подчинении находятся коммерческий директор, занимающийся ведением отчетности и предоставлением налоговой ведомости фирмы; отдел рыночного анализа, занимающийся изучением внешней среды, а также анализом рынка покупателя и потребителя, проведением маркетинговых исследований; топ-менеджер, который управляет штатом сотрудников в отделе выдачи виз и имеет непосредственный контакт с рабочим коллективом.

Все вышеперечисленные относились, кроме Генерального директора, относятся ко второй ступени иерархии. К третьей же ступени относятся сотрудники-исполнители (сотрудники представляющие бухгалтерию, и лица, осуществляющие контакты с клиентурой).

ООО «Роза Ветров» поддерживает иерархическую кадровую структуру (рис. 2):

Генеральный

директор

Коммерческий директор

Отдел рыночного анализа

Топ-менеджер

Визовый отдел

Отдел по работе с клиентами

бухгалтерия

Отдел рыночного прогнозирования

Отдел экономического анализа

^ Рис. 2 Организационная структура ООО «Роза Ветров»

Представленная иерархическая структура (рис. 2) является наиболее типичной для крупных предприятий РФ формы собственности общества с ограниченной ответственностью

^ 2.2. Анализ и оценка баланса и отчета о прибылях и убытках ООО «Роза Ветров»

Перед тем как провести анализ финансового состояния ООО «Розы Ветров» следует обратить внимание на различные методики, предложенные во второй главе. Следует также обратить внимание на то, что ряд западных компаний и, в первую очередь, сеть Mariott, предложила укрощенную систему проведения финансового анализа, использовав только основные коэффициенты.

Основные показатели при оценке и анализе финансового состояния компании – баланс и отчет о прибыли, которые представлены ниже.

В приложениях 1 и 2 приведены баланс и отчет о прибыли, дающие представление о организации за три года.

С 2004 до 2005 года денежные средства ООО «Роза Ветров» уменьшились с 22 400 млн. руб. до 17 438 млн. руб., затем к 2006 году снизились до 11,686 млн. руб., что говорит о негативной тенденции в компании. В связи с общим экономическим спадом падает и оборот рыночных бумаг, и возрастает дебиторская задолженность (с 148 000 млн. руб. до 388 800 млн. руб.)

Товарно-материальные средства резко возросли (практически на 40 000 млн. руб.).

Начальная стоимость зданий и сооружений практически не изменилась за рассмотренный период. Без изменений остались и инвестиции. Накопленная амортизация увеличилась 52 659 до 112, 083 млн. руб. Основные средства сократились с 357 600 до 295 086 млн. руб. с 2004 до 2006 гг. Активы компании за 2 года увеличились в 1,33 раза.

Краткосрочные долги несколько снизились: с 2004 до 2005 года она выросла на 8988 млн. руб., затем к 2006 года снизилась на 45 788 и составила 97 200 млн. руб. Значительно возросли также банковские задолженности и задолженности по налогам.

Долгосрочные задолженности изменились слабо – некоторые показатели остались без изменения, некоторые незначительно снизились. Незначительные изменения также претерпел собственный капитал компании.

Исходя из данных табл.1, можно сделать вывод о негативных тенденциях в компании, что связано с осложнениями на туристском рынке в настоящий период: отказ клиента от традиционных направлений 1995 - 2004 гг., что объясняется политической нестабильностью основных курортных зон (Ближний Восток, Северная Африка, часть азиатских стран).

Выручка компании несколько увеличилась, но это не свидетельствует об экономическом росте компании, так как увеличение прибыли растет примерно на столько, насколько увеличивается и себестоимость услуг – в среднем примерно на 12% (годовая инфляция).

Следующим этапов в проведении анализа финансового состояния ООО «Роза Ветров» является горизонтальный и вертикальный анализ бухгалтерского баланса и отчета о прибыли.

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ бухгалтерского баланса и отчета о прибыли заключается в сопоставлении финансовых данных организации за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи. Горизонтальный анализ ООО «Роза Ветров» представлен в таблице 1.

Таблица 1

Горизонтальный анализ бухгалтерского баланса ООО «Роза Ветров» за 2005 -2006 гг.

| Горизонтальный анализ на | 2005 г. | 2006 г. | Абсолютные Отклонения |

| Денежные средства | 22,400 | 17,438 | -4,962 |

| Товарно-материальные средства | 5,400 | 51,476 | 46076 |

| Оборотные средства, всего | 264,000 | 452,113 | 188113 |

| Собственный капитал, всего | 314,680 | 390,539 | 75859 |

| Уставной капитал | 769,962 | 793,113 | 23151 |

^ Вертикальный анализ бухгалтерского баланса ООО «Роза Ветров» позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов организации (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Инфляция сильно искажает результаты сопоставления значений статей баланса в процессе горизонтального анализа, так как оценка различных групп активов испытывает различное влияние инфляции. При условии высокой оборачиваемости оборотных средств оценка их основных составляющих (дебиторской задолженности и товарно-материальных запасов) успевает учесть изменение индекса цен на материальные ресурсы, как входящие в организацию, так и выходящие из него в виде готовой продукции. В то же время, оценка основных средств компании, сделанная на основе принципа исторической стоимости, не успевает учесть инфляционное увеличение их реальной стоимости. Для устранения этого недостатка государство вводит так называемую индексацию основных средств, позволяющую с помощью определенных повышающих коэффициентов увеличить балансовую стоимость основных средств. Однако в реальной практике эти повышающие коэффициенты не в состоянии учесть реальных уровней инфляции. Это приводит к значительной диспропорции в структуре активов организации, и, следовательно, также искажает результаты вертикального анализа.

Итак, рассмотрев вышеизложенное, можно перейти к рассмотрению активов ООО «Роза Ветров», представленных в приложении 4.

Из приложения 4 можно увидеть, что оборотные средства увеличились на 21,01%.

Существуют, по крайней мере, три подхода к устранению влияния инфляции на результаты горизонтального и вертикального анализа:

- пересчет балансовых данных с учетом различных индексов изменения цен для различных видов ресурсов,

- пересчет балансовых данных с учетом единого индекса инфляции для различных видов ресурсов,

- пересчет всех статей баланса для каждого момента времени в твердую валюту по биржевому курсу на дату составления баланса.

С точки зрения каждого из подходов один из балансов принимается в качестве базового (например, самый ранний или самый поздний по времени составления баланс). Затем данные всех остальных балансов пересчитываются с учетом допущения, сделанного в рамках перечисленных подходов. И только после такого пересчета происходит сопоставление статей балансов по горизонтали или по вертикали.

^ 2.3. Анализ и оценка показателей финансовой устойчивости, ликвидности и платежеспособности ООО «Роза Ветров»

Рассмотрим модель денежного потока, для того чтобы понять механизм формирования финансовых ресурсов организации (рис. 3).

Рис. 3 Модель денежного потока ООО «Роза Ветров»

Типичные входные потоки состоят из:

- получения денег от кредиторов (не включаются счета к получению),

- продажи акций.

Типичные выходные потоки связаны с:

- погашением долгосрочных векселей, облигаций, закладных обязательств,

- выкупом акций у акционеров,

- выплатой денежных дивидендов.

Для составления отчета о движении денежных средств за период необходима следующая информация:

- баланс организации на начало и конец периода,

- отчет о прибыли за период,

- некоторая дополнительная информация, относящаяся к продаже активов (соотношение цены продажи и балансовой стоимости), способах расчета с поставщиками и получения денег от потребителей и т.д.

Исходя из данных приложения 4, можно наблюдать значительные изменения. Денежные поступления от покупателей увеличились на 131,692 тыс. руб. за период 2005-2006 и на 153,166 тыс. рублей за 2004-2005 года; получения денег по векселям остались стабильными; денежные средства, выплаченные при закупке услуг от поставщиков увеличились на 130, 825 тыс. руб. за 2005-2006 гг. и на 69, 731 за 2004-2005 года, выплаты денег по векселям сократились до 7000 тыс. руб., хотя в 2004 году оставались стабильны, выплаты процентов потерпели незначительное изменение, получение дополнительной банковской ссуды сокращалось вдвое в течении трех лет, полученные дивиденды увеличились на 1020 тыс. руб. в 2006 году и на 375 тыс. руб. в 2005 году, выплаты задолженностей по налогам превысили прошлогодние почти в 3 с половинной раза, причем данная тенденция наблюдалась все три анализируемые года.

Организация может быть ликвидной в большей или меньшей степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых имеются как легкореализуемые, так и труднореализуемые для погашения внешней задолженности.

По степени ликвидности статьи текущих активов условно можно разделить на три группы:

- ликвидные средства, находящиеся в немедленной готовности к реализации (денежные средства, высоколиквидные ценные бумаги);

- ликвидные средства, находящиеся в распоряжении организации (обязательства покупателей, запасы товарно-материальных ценностей);

- неликвидные средства (требования к дебиторам с длительным сроком образования (сомнительная дебиторская задолженность), незавершенное производство).

Отнесение тех или иных статей оборотных средств к указанным группам может меняться в зависимости от конкретных условий: в составе дебиторов организации числятся весьма разнородные статьи дебиторской задолженности, и одна ее часть может попасть во вторую группу, другая - в третью; при различной длительности производственного цикла незавершенное производство может быть отнесено либо ко второй, либо к третьей группе и т.д.

В составе краткосрочных пассивов можно выделить обязательства разной степени срочности.

В практике проведения финансового анализа используются следующие показатели:

- коэффициент текущей ликвидности;

- коэффициент быстрой ликвидности;

- коэффициент абсолютной ликвидности.

С помощью этих показателей можно найти ответ на вопрос, способна ли организация вовремя выполнить свои краткосрочные обязательства. Это касается наиболее ликвидной части имущества компании и ее обязательств с наименьшим сроком оплаты. Данные показатели рассчитываются на основе балансовых статей. В балансе активы распределены в соответствии со степенью ликвидности или в зависимости от времени, необходимого для их обращения в наличность. Показатели ликвидности раскрывают характер отношения между оборотными активами и краткосрочными обязательствами (текущими пассивами) и отражают способность компании вовремя выполнить свои финансовые обязательства.

^ Коэффициент текущей ликвидности (current ratio), или квота оборотных средств (working capital ratio), выводится следующим образом:

Коэффициент текущей ликвидности = отношение оборотных активов к краткосрочным обязательствам. Итого, исходя из данных приложения 1, коэффициент текущей ликвидности за 2005 г. 433256/189658 = 2,94

2006 г. (тыс. руб.) = 512 846/266 788 = 1,992 тыс. руб.

Расчеты ликвидности баланса приведены в приложении 7.

По данным приложения 7 составим построчное сопоставление данных актива и пассива.

Анл =Пнс Анл =Пнс

Абр =Пкс Абр =Пкс

Амр =Пдс Амр =Пдс

Атр =Пп Атр =Пп

Выполнив построчное сопоставление значений актива и пассива, можно сделать вывод, что баланс не ликвиден.

Платежеспособность — это возможность организации расплачиваться по своим обязательствам. При хорошем финансовом состоянии организация устойчиво платежеспособна; при плохом — периодически или постоянно неплатежеспособна. С учетом того, что ликвидность ООО «Роза Ветров» низкая, а анализ финансового состояния показывает отрицательные результаты, платежеспособность компании остается низкой.

Рассчитаем коэффициент платежеспособности ООО «Розы Ветров». Коэффициент платежеспособности рассчитывается по формуле отношения величины уставного капитала к суммарным активам организации.

По данным приложения рассчитаем коэффициенты платежеспособности ООО «Роза Ветров» и занесем данные в Приложение 10.

^ Коэффициент рентабельность продаж представляет собой отношение прибили от продаж и выручки от продаж. Возвращаясь к положениям ООО «Розы Ветров» за 2005 – 2006 г., коэффициент общей рентабельности выглядит следующим образом:

2005 г.79459/1230000 = 0,06

2006 г.81 825/1 440 000 = 0,05

Рассчитаем коэффициенты рентабельности более детально (наименование и формулы расчета см. Приложение 6)

Чистая рентабельность (% ) 81,825/ 470,252 = 0,17%

Чистая рентабельность собственного капитала (% ) 81,825/ 446,764 = 0,18%

Чистая рентабельность уставного капитала (%) = 81,825/809852 = 1,0%

Рентабельность оборотного капитала (%) = 81,825/512,846 = 0,7%

Рентабельность продаж = 116892/(110118 + 69,965) = 0,64%

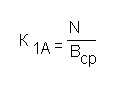

Коэффициент общей оборачиваемости капитала

где N— выручка от реализации продукции (работ, услуг);

Bcp — средний за период итог баланса.

Исходя из данных приложения 2,

Коэффициент общей оборачиваемости капитала за 2005 г:

N = 1230000 тыс. руб.

Bcp =

12300000/ 772631= 1,6

Коэффициент общей оборачиваемости капитала за 2005 г:

N = 14 400 000 тыс. руб.

Bcp = 807 932

14 400 000 /807932 = 1,7

Рассчитав коэффициент оборачиваемости капитала, и получив его значение, можно сделать вывод, что подобный коэффициент превышает допустимую норму, которая в отраслях с малой оборачиваемостью капитала не должна превышать 0,5, а в отраслях с высокой оборачиваемостью капитала – 1. Туристская отрасль - отрасль со средней оборачиваемостью капитала, тем не менее, коэффициент равный 1,7 практически не допустим.

^ Коэффициент финансовой устойчивости. Коэффициент финансовой устойчивости представляет собой соотношение заемных и собственных средств организации. Коэффициент, равный 3,8 в 2005 г., и 4,3 в 2006 г. резко превышает рекомендуемую норму в 1, баланс составляет 0,5.

^ 2.4. Оценка и анализ деловой активности и финансовых результатов деятельности ООО «Роза Ветров»

В настоящее время наиболее полное и последовательное исследование экономической эффективности хозяйственной деятельности (раскрытие предмета анализа) дается в теории комплексного экономического анализа. Анализу эффективности посвящены все разделы текущего, перспективного и оперативного анализа. Оценивается достигнутая эффективность хозяйственной деятельности, выявляются факторы ее изменения, неиспользованные возможности и резервы повышения.

Эффективность хозяйственной деятельности измеряется одним из двух способов, отражающих результативность работы организации относительно либо величины авансированных ресурсов, либо величины их потребления (затрат) в процессе производства. Эти показатели характеризуют степень деловой активности организации:

(А) Эффективность авансированных ресурсов = Продукция / Авансированные ресурсы

(Б) Эффективность потребленных ресурсов = Продукция / Потребленные ресурсы (затраты)

Соотношение между динамикой продукции и динамикой ресурсов (затрат) определяет характер экономического роста. Экономический рост производства может быть достигнут как экстенсивным, так и интенсивным способом. Превышение темпов роста продукции над темпами роста ресурсов или затрат свидетельствует о преимущественно интенсивном экономическом росте.

Для оценки эффективности хозяйственной деятельности также используются показатели рентабельности — прибыльности или доходности его капитала, ресурсов или продукции.

Деловая активность организации в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Рентабельность организации отражает степень прибыльности его деятельности. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности организации.

Рассчитать показатели деловой активности можно по следующим исходным данным (2006 г.):

Оборачиваемость активов

Чистая выручка от реализации (Qреал)

1,440,000 тыс. руб.

Себестоимость реализованной продукции (С)

1,101,818 тыс. руб.

Среднегодовая сумма активов (Σ A)

807,932 тыс. руб.

Среднегодовая дебиторская задолженность (D)

388,800 тыс. руб.

Среднегодовая стоимость кредиторской задолженности поставщикам (Кp)

97,200 тыс. руб.

Kоб.А = 1440000/388800 = 1,7 раза

- Оборачиваемость дебиторской задолженности

Kоб.D = 22901445/3265555 = 3,7

В днях Об.D = 365/7,03 = 98, дней.

- Оборачиваемость кредиторской задолженности

Kоб.Кр. = 807932/97200 = 8,4 раз

В днях Об. Кp = 365/8,4 = 43 дня.

Из расчетов следует что, отношение компании с поставщиками услуг позволяет рационально вести свою предпринимательскую деятельность, однако условия сотрудничество компании с клиентской базой несколько уступают.

По аналогии можно рассчитать приведенные выше коэффициенты и за 2005 г. и занести показатели в Приложение 10.

Вышеприведенные расчеты можно заключить в приложение 10.

Вышеприведенные расчеты свидетельствуют о кризисном положении.

Кризисное финансовое состояние (организация находится на грани банкротства), при котором

^ З > Скоб + КРмтц +Ивр Коз = (Скоб + КРмтц + Ивр): З < 1

Где, З - запасы и затраты;

СКоб - сумма собственного оборотного капитала;

КРмтц - товарно-материальные ценности;

Коз - коэффициент обеспеченности запасов.

Таким образом, в результате проведения анализа финансового состояния ООО «Роза Ветров», наблюдается тенденция экономического спада. В настоящий момент ООО «Роза Ветров» представляет собой спорное поле для вложения инвестиций, и может работать только с доверенными поставщиками услуг и инвесторами. Негативные тенденции в бухгалтерской отчетности обуславливаются по большей степени неверной маркетинговой позицией компании и несвоевременным стартом для изменения географического направления своей деятельности.

Исходя из данных бухгалтерской отчетности видно, что лишь малая часть обязательств может быть погашена за счет поступлений за продукцию, работы и услуги, а большая часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства; организация обладает небольшим количеством ресурсов, которые формируются за счет собственных источников, в целом динамика коэффициентов ликвидности положительная;

Проанализировав общую оценку оборачиваемости активов, можно придти к выводу, что продолжительность оборота активов увеличивается и для продолжения производственно-коммерческой деятельности на том же уровне необходимо дополнительное привлечение средств в оборот.

^ Глава 3. Совершенствование финансового управления ООО «Роза Ветров»

- Методы и способы совершенствования финансового положения ООО «Роза Ветров»