Методика проведения анализа и оценки финансового состояния организации

| Вид материала | Реферат |

- Методика анализа финансового состояния организации на предмет наличия признака фиктивного, 32.77kb.

- Анализ и оценка финансового состояния организации на примере корпорации «Медиа Групп», 52.84kb.

- Методические основы проведения анализа финансового состояния предприятия правовое обеспечение, 29.74kb.

- Анализ финансового состояния на примере ООО альянс, 772.02kb.

- I. Сущность и методика анализа финансового состояния субъекта хозяйствования, 308.04kb.

- Анализ финансового состояния организаций: цели, задачи, информационная база и основные, 88.89kb.

- Для выполнения работ по проведению анализа финансового состояния предприятия, Заказчику, 80.67kb.

- «Статистические методы анализа финансового состояния предприятия в условиях рынка», 934.94kb.

- Всистеме принятия решений данные, полученные путём анализа финансового состояния организации,, 348.6kb.

- Анализ финансового состояния предприятия по данным бухгалтерской отчетности Введение, 39.4kb.

^ Глава 1. Проведение анализа финансового состояния организации, роль бухгалтерской отчетности в данном процессе

1.1. Роль и значение анализа финансового состояния в современных условиях

В современных условиях каждой фирме необходимо анализировать свое финансовое состояние, чтобы всегда знать, что в данной организации идет хорошо, а где проблемы. Анализ финансового состояния организации базируется на некоторых опорных точках, таких, как бухгалтерская отчетность, финансы организации и другие.

Финансы организации - это экономическая категория, особенность которой заключается в сфере ее действия и присущих ей функции. Финансовая работа на организации, прежде всего, направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т.е. улучшение финансового состояния организации.

Так как, цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние организации, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение, анализ финансового состояния организации показывает, по каким конкретным направлением надо вести ту или иную работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии организации.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния. Анализ финансового состояния организации дает возможность оценить:

- имущественное состояние организации;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования прибыли.

Основу информационного обеспечения анализа финансового состояния составляет бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности [13].

Она состоит из форм бухгалтерской отчетности утвержденной Министерством финансов Российской Федерации, приказом от 27 марта 1996 года № 31 для бухгалтерской отчетности в 1996 году, а именно бухгалтерского баланса; отчета о финансовых результатах и их использовании - форма № 2; справка к форме № 2 и приложения к бухгалтерскому балансу, форма № 5, а также статистическая отчетность по труду и себестоимости, утвержденная Госкомстатом РФ.

Результаты анализа финансового состояния организации позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации.

Результат выполненных формализованных аналитических процедур не является или, по крайней мере, не должен являться единственным критерием для принятия того или иного управленческого решения. Результаты анализа - «материальная основа» управленческих решений, принятие которых основывается также на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения.

Все это лишний раз свидетельствует о том, что анализ финансового состояния в современных условиях становится элементом управления, инструментом оценки надежности потенциального партнера.

Необходимость сочетания формализованных и неформализованных процедур в процессе принятия управленческих решений накладывает отпечаток, как на порядок подготовки документов, так и на последовательность процедур анализа финансового состояния. Именно такое понимание логики финансового анализа является наиболее соответствующим логике функционирования организации в условиях рыночной экономики.

Анализ финансового состояния организации частью общего, полного анализа хозяйственной деятельности; если он основан на данных только бухгалтерской отчетности - внешний анализ; внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли и т.п. [18]

Анализ финансового состояния деятельности организации включает:

- анализ финансового состояния;

- анализ финансовой устойчивости;

- анализ финансовых коэффициентов:

- анализ ликвидности баланса;

- анализ финансовых результатов, коэффициентов рентабельности и деловой активности [12].

^ 1.2 Виды анализа финансового состояния организации

В настоящее время используются разнообразные виды анализа финансовой деятельности организации. Рассмотрим основные из них.

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ, оперативный анализ, текущий (ретроспективный) анализ по итогам деятельности за тот или иной период.

Текущий (ретроспективный) анализ базируется на бухгалтерской и статической отчётности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарастающим итогом.

Главная задача текущего анализа – объективная оценка результатов коммерческой деятельности, комплексное выявление имеющихся резервов, мобилизация их, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Текущий анализ осуществляется во время подведения итогов хозяйственной деятельности, результаты используются для решения проблем управления.

Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих в аналитический период. В этом виде анализа имеется существенный недостаток – выявленные резервы навсегда потерянные возможности роста эффективности производства, т. к. относятся к прошлому периоду.

Текущий анализ – наиболее полный анализ финансовой деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

Оперативный анализ приближён во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного (бухгалтерского и статического) учёта. Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства и обеспечения эффективности функционирования организации.

Оперативный анализ проводят обычно по следующим группам показателей: отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов: себестоимость; прибыль и рентабельность; платёжеспособность. При оперативном анализе производится исследование натуральных показателей, в расчётах допускается относительная неточность т. к. нет завершённого процесса.

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем [21].

Раскрывая картину будущего, перспективный анализ обеспечивает управляющему решение задач стратегического управления.

В практических методиках и исследованиях задачи перспективного анализа конкретизируются по: объектам анализа; показателям деятельности; наилучшее обоснование перспективных планов.

Перспективный анализ как разведка будущего и научно-аналитическая основа перспективного плана тесно смыкается с прогнозированием, и такой анализ называют прогнозным.

^ 1.3. Особенности учета финансового состояния организации для целей диагностики

Основное назначение финансового учета – удовлетворить информационные потребности достаточно широкого круга лиц, имеющих отношение к предприятию. В последнее время появился специальный термин “Stakeholders”, который как раз и обозначает эту группу лиц. Основными стейкхолдерами организации являются [20]:

- инвесторы, вкладывающие в компанию свой капитал с определенной долей риска в целях получения дохода на него;

- кредиторы, временно предоставляющие предприятию заем в обмен на некоторый заранее установленный доход, и заинтересованные в информации, позволяющие им определить, будут ли своевременно осуществлены выплаты по кредиту;

- менеджеры организации, поскольку финансовая информация позволяет сделать наиболее достоверную оценку эффективности управления организацией;

- работники организации, заинтересованные в получении информации о способности организации своевременно выплачивать зарплату, производить пенсионные и прочие выплаты;

- поставщики, заинтересованные в информации, позволяющей им определить, будут ли своевременно выплачены полагающиеся им суммы;

- потребители (клиенты организации), заинтересованные в стабильности поставок, как следствие финансовой респектабельности организации;

- общественные и государственные организации, поскольку от успешного функционирования организации зависит благосостояние экономической инфраструктуры региона.

Существенной особенностью системы финансового учета является то, что ее главным потребителем являются налоговые органы, которые выдвигают систему очень громоздких требований по отчетности. Эта система постоянно меняется, так что новые правила часто входят в противоречие со старыми. В целом, это приводит к постоянной “головной боле” бухгалтеров и их патологической боязни совершить ошибку, нарушив какое-либо правило. В то же время основные стейкхолдеры не имеют возможности получить доступ к финансовой информации по предприятию и разобраться в ее содержании, даже каким-либо образом добыв бухгалтерские отчеты. Проведенная реформа системы бухгалтерского учета приблизила форматы баланса и отчета о прибыли к международным стандартам и ввела новый для отчетности документ – отчет о движении денег. Тем не менее, существующая система бухгалтерского учета и отчетности все еще остается громоздкой.

Рассмотрим систему требований, которые предъявляются к системе в целом. Главное требование, предъявляемое к системе финансового учета и отчетности, которое определяет совокупность всех основных требований и принципов, состоит в том, чтобы система была полезной для ее пользователей. Ниже приводится краткая характеристика основных элементов этой системы.

Прежде всего, рассмотрим требования к качеству информации, представляемой в финансовой системе. Эти требования принято подразделять на основные и второстепенные.

К числу основных требований относятся:

- требование значимости (ценности) для пользователя информации;

- требование надежности.

Требование значимости информации для пользователя включает следующие три фактора:

- своевременность, предполагающая, что информация должна поступить пользователю “свежей”, т.е. не устаревшей, в противном случае она перестанет отражать реальное состояние организации;

- прогностическая ценность, т.е. способность информации служить основой для надежного предсказания дальнейших перспектив работы организации;

- ценность обратной связи, которая дает возможность пользователю информации установить, насколько верны были оценки перспектив работы компании, сделанные ранее.

Требование надежности финансовой информации означает адекватное отражение ею экономических реалий деятельности организации. Более детально, надежность финансовой информации означает:

- достоверность описания деятельности организации, т.е. финансовая информация должна отражать экономическую сущность операций организации, а не их формальную сторону;

- проверяемость, т.е. обеспечение возможности проведения аудиторских проверок отчетности вплоть до проверки достоверности первичных документов;

- нейтральность (непредвзятость) отчетности, т.е. отсутствие у ее составителей намерения склонить ее пользователей к определенному решению, например, продаже части активов.

К числу дополнительных требований принадлежат:

- сопоставимость, которая означает возможность сравнения данных финансовой отчетности о работе конкретного организации с другими данными, выбираемыми по широкому набору признаков;

- постоянство, которое обеспечивает соблюдение одних и тех же процедур составления отчетности в рамках одного учетного периода (года), т.е. организация не имеет право менять, например, процедуру учета товарно-материальных запасов посредине учетного периода.

Качество и полезность финансовой отчетности зависят от принципов, на которых базируется финансовый учет, а также на существующих ограничениях на включение данных в отчеты.

Важнейшими принципами, лежащими в основе финансовых отчетов, являются принципы начисления и непрерывности функционирования.

Непрерывность функционирования предполагает, что организация будет продолжать свою деятельность непрерывно в обозримом будущем, т.е. нет ни намерения, ни потребности в его ликвидации. Как только становится известным решение о полном или частичном прекращении деятельности, активы и пассивы должны быть оценены с учетом возможных потерь при ликвидации.

Принцип начисления гласит: «Все, что “произошло” в течение отчетного периода, должно найти отражение в финансовых отчетах организации, независимо от того, когда производятся расчеты по операциям в денежной форме».

Близким к этому принципу является принцип соответствия, который означает, что в данном отчетном периоде отражаются только те расходы, которые обусловили получение доходов этого отчетного периода.

Ниже приведено краткое определение остальных принципов.

Принцип денежного измерения: финансовый учет оперирует данными в денежном представлении [13].

Принцип хозяйственной единицы (автономности организации): бухгалтерские счета организации должны быть отделены от счетов его владельцев и работников.

Принцип себестоимости (исторической стоимости): финансовый учет оперирует себестоимостью средств (активов) (покупной стоимостью), а не их рыночной стоимостью.

Принцип консерватизма: увеличение суммы капитала признается только тогда, когда это становится вполне определенным событием; уменьшение капитала признается, когда это становится вполне возможным.

Принцип определения дохода: доходы учитываются, когда продукция или услуги передаются клиенту.

Согласно международным стандартам бухгалтерского учета (МСБУ) финансовая отчетность организации включает следующие основные компоненты:

- баланс;

- отчет о прибылях и убытках;

- отчет о движении денежных средств;

- пояснения к финансовой отчетности.

Следует специально подчеркнуть, что назначение этих отчетов состоит не в том, чтобы просто констатировать состояние организации на какой-либо момент времени или за какой либо период времени, а в том, чтобы дать возможность стейкхолдерам организации проанализировать это состояние и сделать вывод о причинах возможного ухудшения деятельности организации и наметить пути дальнейшего развития.

Итак, анализ финансового состояния - организации - изучение ключевых параметров и коэффициентов, дающих объективную картину финансового состояния организации: прибыли и убытков, изменений в структуре активов и пассивов, расчетах с дебиторами и кредиторами, ликвидности, устойчивости и т.д. Общий анализ организации - анализ показателей, которые позволяют охарактеризовать проблемы организации с точки зрения персонала, оборудования, технологии, эффективности производственной деятельности, сбыта, управления и планирования.

Проведение анализа финансового состояния имеет большое значение как для управленческого аппарата той или иной компании, так и для многих элементов внешней среды - поставщиков услуг, инвесторов и кредиторов.

^ 1.4. Методика проведения анализа и оценки финансового состояния организации

Методика анализа финансового состояния предназначена для обеспечения управления финансовым состоянием организации и оценки финансовой устойчивости его деловых партнеров в условиях рыночной экономики. Она включает элементы, общие как для внешнего, так и внутреннего анализа.

Методика А. Д. Шеремета и Р.С. Сейфулина включает следующие блоки анализа: общая оценка финансового состояния и его изменения за отчетный период; анализ финансовой устойчивости организации; анализ ликвидности баланса, анализ деловой активности и платёжеспособности организации [27].

Под анализом финансовой отчетности организации понимается выявление взаимосвязей и взаимозависимостей между различными показателями его финансово-хозяйственной деятельности, включёнными в отчётность.

Детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей, а также различных факторов информационного, методического, кадрового и технического обеспечения.

Исходной базой анализа финансового состояния являются данные бухгалтерского учёта и отчётности, аналитический просмотр которых должен восстановить все основные аспекты хозяйственной деятельности и совершённых операций в обобщённой форме, т.е. с необходимой для анализа степенью агрегирования.

Одним из важных приёмов анализа отчётности является "чтение" форм отчётности и изучение абсолютных величин, представленных в этих формах. "Чтение" отчётности или простое ознакомление с ней позволяет сделать выводы об основных источниках привлечения средств организации, направлениях их вложения, основных источниках полученной организацией прибыли за отчётный период, основных источниках денежных средств и оборотных активов, применяемых методах учёта и изменениях в них, организационной структуре организации и направлениях его деятельности, дивидендной политики и т.д. Однако эта информация, несмотря на всю её значимость для принятия управленческих решений, не позволяет оценить динамику основных показателей деятельности компании, её место среди аналогичных предприятий страны и мирового рынка.

Основными показателями для оценки финансового состояния организации являются:

- уровень обеспеченности собственными оборотными средствами;

- степень соответствия фактических запасов активов нормативным и величине, предназначенной для их формирования;

- величина иммобилизации оборотных средств;

- оборачиваемость оборотных средств и платёжеспособность.

Важнейшим этапом анализа финансового состояния организации является определение наличия собственных и приравненных к ним средств, выявление факторов, повлиявших на их изменение в изучаемом периоде. Для расчета наличия собственных и приравненных к ним оборотных средств применяются следующие показатели:

а) источники собственных средств;

б) источники средств, приравненных к собственным;

в) вложение средств в основные фонды и внеоборотные активы

На их основе рассчитывается наличие собственных и приравненных к ним средств.

Отдельно проводится анализ основных составляющих собственных и приравненных к ним средств – оборотной части уставного фонда и средств, являющихся непосредственной собственностью организации. Прибыль, находящаяся в обороте, исчисляется как разница между балансовой прибылью и суммой использованной и отвлечённой прибыли.

Далее проводится анализ обеспеченности организации собственными оборотными средствами. При этом сопоставляется фактическое их наличие с нормативом, который также утратил своё значение в настоящее время. Организация частной собственности само решает вопрос об объёме денежных средств и имущества в обороте. Единственным регулятором государства в данном вопросе является соблюдение условия – выплаты пайщикам не должны влиять на величину Уставного фонда, т. е. уставный фонд не может быть источником платежей участникам, выплата производятся непосредственно из прибыли.

В данной методике также включают в анализ финансового состояния понятие иммобилизации (отвлечения) оборотных средств.

Иммобилизацией считается:

- превышение средств и затрат на капитальное строительство над источниками финансирования;

- задолженности;

- расходы, не перекрытые средствами специальных фондов и целевого финансирования.

Приведенное понятие иммобилизации в рыночной экономике утрачивает своё значение. Организация должна использовать точные расчёты для финансирования своих стратегических программ, а также самостоятельно решать строить или модернизироваться. Это касается капитального ремонта, капитальных вложений. К тому же в настоящее время организация с негосударственной формой собственности практически не использует специальные ссуды банка. Учитывая всё это, задолженность практически отсутствует и понятие иммобилизации сводится к узкому кругу хозяйственных просчётов.

Анализ состояния нормированных оборотных средств применим в условиях планового ведения хозяйства. В связи с переходом к рынку он преобразуется в анализ сырья, полуфабрикатов, материалов, готовой продукции и имеет иное экономическое значение: запасы сырья должны сохраняться для обеспечения необходимого технологического процесса, а остатки готовой продукции должны быть сведены к минимуму.

Обобщение результатов анализа финансового состояния проводится с помощью сальдового приёма. Составляется расчёт внеплановых вложений оборотных средств и источников их покрытия. В этом расчёте отражается влияние двух групп взаимосвязанных финансовых показателей.

В методике анализа финансового состояния предложенной С.Б. Барнгольцем и Б.И. Майданчико[12] в работе предоставляется глубокий анализ финансового состояния организации. Во главе исследования ставится непосредственное изучение баланса организации. Этому предшествует установление степени достоверности информации, содержащейся в балансе, путем её сопоставления с другими источниками информации.

Основными критериями устойчивости финансового состояния являются:

- платёжеспособность хозяйствующего субъекта,

- соблюдение финансовой дисциплины,

- обеспечение собственными оборотными средствами.

По мнению С.Б. Барнгольца и Б.И. Майданчико, основными признаками неплатёжеспособности и неудовлетворительного финансового состояния являются: просроченная задолженность и длительное непрерывное пользование платежными кредитами. Конечно, эти факторы можно отнести и к показателям неудовлетворительного финансового состояния организации, но их недостаточно для такого однозначного вывода.

Особенностью данной методики является изучение причин, вызвавших изменение суммы собственных оборотных средств. Причины изменений изучаются по каждому источнику (уставный фонд в части оборотных средств, остаток нераспределенной прибыли и другие). Анализ всех оборотных, средств организации проводится во взаимосвязи с их источниками. Интересен также подход к способу выявления излишних у организации материалов: сопоставление их остатков на несколько месячных дат с расходом за эти же месяцы. Отсутствие расходов остатков материалов как незначительное его изменение свидетельствует о наличии ненужных материалов.

Что касается анализа денежных средств и расчётов, акцентируется внимание на задолженности по истечению сроков иска.

Следующая группировка задолженности по причинам образования. Различается допустимая и недопустимая задолженность. Прежде всего, дебиторская задолженность возникает в связи с операциями по сбыту и поставке. Она называется задолженностью по товарным операциям. Недопустимая её часть возникает вследствие задержки платежей покупателями, нарушения поставщиками договоров.

Данная методика является более логичной и применима для крупных материалоёмких производств с участием государственного капитала. Однако, как и предыдущей, ей присущи недостатки: ограниченность информативной базы, ориентация преимущественно на плановую систему хозяйствования, отсутствие поправок на инфляцию.

На практике широко используется методика финансового состояния А.Д. Шеремета, Р.С. Сейфулина, Е.В. Негашева.[27] Анализ её содержания показывает ряд существенных отличий от методик других авторов, которые сводятся к следующим моментам:

- имеет более формализованный, алгоритмизированный, структурированный характер и в большей степени приспособлена к компьютеризации всех расчётов;

- применяется несколько иная нормативная база при оценке платёжеспособности (ликвидности) организации;

- частично используются оптимизационные и экспертные методы;

- ориентирована на широкий круг пользователей;

- частично применяются подходы, используемые в практике работы капиталистических фирм, что позволяет установить обоснованные взаимосвязи между показателями финансового состояния отечественных предприятий и фирм капиталистических стран;

- методика позволяет выделить четыре уровня финансовой устойчивости организации;

- позволяет в рамках внутреннего анализа осуществить углубленное исследование финансовой устойчивости организации на основе построения баланса платёжеспособности;

- используется модель взаимосвязи различных финансовых коэффициентов, что позволяет при наличии динамики различных финансовых показателей (факторов) исследовать характер изменения результирующего показателя коэффициента ликвидности;

- изложен известный в экономической литературе способ определения оптимального размера объёма производства, предпринята попытка связать анализ финансового состояния с производственной программой организации.

Авторы (С.Б. Барнгольц и Б.И. Майданчико) также выделяют четыре типа финансового состояния. ^ Первый тип – абсолютная устойчивость. Этому типу соответствуют минимальные величины запасов и затрат. Второй тип – нормальная устойчивость. Для данного типа характерны нормативные величины запасов и затрат. Третий тип – неустойчивое состояние, которому соответствуют убыточные величины запасов и затрат. Четвертый тип – кризисное состояние. Для него характерны неподвижные и малоподвижные запасы и затоваренность готовой продукцией в связи со снижением спроса.

В целом методика анализа финансового состояния организации А. Д. Шеремета, Р.С. Сейфулина и Е.В. Негашева представляет собой дальнейшее развитие предыдущих методик.

Внедрение в практику анализа названных мероприятий позволит существенно повысить эффективность экономического анализа и, следовательно, эффективность производства в целом. Это потребует роста объёма исходной информации, так как не все данные для проведения анализа по предлагаемой методике имеются в современной бухгалтерской и статистической отчётности. Поэтому необходимо привлечение в практику анализа данных внутрипроизводственного учёта (нормативы, показатели работы, характеризующие все стороны деятельности организации для проведения комплексного анализа) и статистического (коэффициенты инфляции и др.). Однако компьютеризация существенно снизит трудоёмкость анализа, что в целом также повысит эффективность производства.

Для достижения сопоставимости финансовых показателей стран западной Европы и России авторами одной из методик предлагается ранжированный подход к выбору их критических значений с учётом реальных условий нашей экономики. Авторы такого подхода, однако, не указывают сам способ ранжирования, а излагают лишь общие положения.

Принципиально новым в данной методике является то, что наряду с системой показателей финансового состояния авторы вводят блок показателей "доходности, акций" и блок "оценки уровня менеджмента". Блок оценки уровня менеджмента включает показатели, характеризующие отраслевую принадлежность организации, состав учредителей; наличие дочерних фирм, объекты долевого участия, популярность в регионе, состояние фондов.

Из предложенных здесь методик проведения анализа предприятию необходимо выбирать методы, которые соответствуют целям организации. Это позволит в значительной степени улучшить управление организацией за счёт координации всех факторов производства и реализации, взаимосвязи деятельности всех подразделений, и распределения ответственности.

Таким образом, рассмотрев основные методики проведения анализа финансового состояния организации, можно перейти к частным аспектам их применения на практике. Например, диагностика финансового состояния организации с помощью баланса и отчета о прибылях и убытках

Прежде всего, рассмотрим перечень и определение основных понятий, которые служат основой для составления финансовых отчетов предприятий.

Активы организации – это его ресурсы, которые должны принести предприятию выгоды в будущем. Активы организации должны принадлежать ему (а не быть, например, арендованными) и должны быть ранее приобретенными (а не находящимися в стадии приобретения). [15]

Обязательства организации трактуются, как источники приобретения активов, заимствованные на время у других лиц (не владельцев организации).

Собственный капитал организации рассматривается как остаток активов после вычета из них суммы всех обязательств. Иногда собственный капитал называют чистыми (т.е. освобожденными от долгов) активами. Собственный капитал складывается из инвестиций владельцев организации и величины прибыли, получаемой в результате хозяйственной деятельности и оставленной (реинвестированной) предприятию.

Доходы представляют собой увеличение активов организации, обусловленных главным образом производством и поставкой товаров и услуг в рамках основной деятельности организации. Организация может получать доходы также от инвестиционной деятельности как результат владения и продажи активов.

Затраты (издержки, расходы) представляют собой уменьшение активов или увеличение обязательств (пассивов) или сочетание того и другого в связи с производством и поставкой товаров и услуг в рамках деятельности организации.

Прибыль организации за период времени – это разность между доходами организации за данный период и его издержками, вызвавшими получение этих доходов.

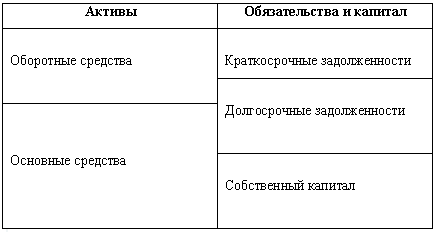

Приведенные выше определения являются ключевыми для формирования баланса и отчета о прибыли. Баланс - это финансовый отчет, отражающий состояние средств, обязательств и капитала на определенный момент времени в денежном выражении. Баланс состоит из двух частей - актива и пассива. Актив показывает экономические ресурсы организации, которые должны принести прибыль в результате хозяйственной деятельности. Пассив баланса отражает право собственности на эти экономические ресурсы и состоит из капитала и обязательств, которые организация имеет перед кредиторами. Баланс может строиться по двум признакам - по степени увеличения или уменьшения ликвидности активов. В странах СНГ используется первый признак, в западной практике - чаще второй. В основе построения баланса заложен принцип двойственности, отражаемый его основной формулой:

^ Активы = Обязательства + Капитал.

Наиболее распространенной в западных странах группировкой статей баланс является следующая форма (рис. 1)

Рис. 1 Форма баланса, распространенная в западных странах

Следует подчеркнуть, что формат размещения основных статей баланса не играет решающей роли, более важной представляется правильная интерпретация содержания каждой статьи и умение на основе количественных значений статей баланс сделать правильные выводы.

Оборотные средства организации отличаются от основных активов тем, что организация владеет этими средствами на протяжении периода, не превышающего один год. В течение некоторого времени (менее одного года) эти средства трансформируются в деньги, затем оборотные средства пополняются, обеспечивая тем самым непрерывный процесс текущей деятельности организации. Используемые в процессе деятельности организации оборотные средства включаются в издержки организации и участвуют тем самым в формировании прибыли компании.

Основные средства приобретаются организацией в расчете на длительное, более одного года, использование. Это результат так называемых долгосрочных вложений (инвестиций) организации. В процессе текущей деятельности компании стоимость основных средств организации включается в его издержки по частям в соответствии с принятыми в конкретной стране правилами. Говорят, что основные средства амортизируются. Способы амортизации различаются сообразно типу основных средств.

Краткосрочные обязательства представляют собой сумму задолженностей организации различным юридическим и физическим лицам, каждая из этих задолженностей должна быть погашена в течение срока, не превышающего один год.

Долгосрочные обязательства представляют собой заемный капитал компании. Отличительной особенностью заемного капитала является то, что он передается предприятию на сравнительно продолжительное время (более одного года) и должен быть возвращен владельцу капитала единоразово или по частям с выплатой фиксированного заранее оговоренного вознаграждения (процентов). Собственный капитал вкладывается ее владельцами на неопределенный промежуток времени и не предполагает возврата когда-либо в будущем. Владельцы собственного капитала, в отличие от владельцев заемного капитала, не рассчитывают на получение фиксированного вознаграждения. Это вознаграждение зависит от результатов деятельности организации и выплачивается в виде дивидендов.

Отчет о прибыли организации дает представление об эффективности деятельности организации за конкретный промежуток времени. Структурно отчет о прибыли оформляется в виде таблицы, в которой производится последовательное вычитание из выручки организации всех издержек, включая финансовые и налоги, так, что в конечном итоге получается чистая прибыль организации.

Существенно то, что баланс и отчет о прибыли представляют собой единую систему взаимосвязанных показателей организации, и потому ниже приведено их совместное описание. Это – акционерное общество, которое эффективно привлекает как собственный, так и заемный капитала, используя все имеющиеся для этого возможности. Для того чтобы это описание было полным, необходимо представить баланс организации для трех точек времени, которые соответствуют началу трех календарных лет, т.е. всего следует рассмотреть три баланса. В то же время, отчет о прибыли представляется для двух рассматриваемых лет.

Также немаловажно рассмотрение активов организации. Теоретический аспект, а также основные положения самих активов организации приводятся ниже.

Денежные средства представляют собой специфический вид активов организации, которые являются универсальным платежным средством для привлечения в организацию любых ресурсов. По своему наполнению статья “денежные средства” представляет собой сумму денег, оставшихся на расчетном счету банка (депозите до востребования) в местной и иностранной валюте, а также некоторая сумма наличных денег, хранящихся в кассе компании на дату составления баланса. Принято считать, что денег должно быть как можно больше. Это утверждение вряд ли применимо к денежному счету организации. Остатков денежных средств на расчетном банковском счету организации должно хватить для проведения очередных денежных выплат, обусловленных текущей деятельностью компании. Если организация готовится к очередной крупной выплате денег, оно постепенно накапливает деньги на своем расчетном счету и совершает эту выплату к назначенному сроку, обеспечивая тем самым свою текущую платежеспособность. Держать постоянно большую сумму денег на расчетном счету представляется неразумным. Деньги должны работать, т.е. деньги следует использовать для приобретения каких-либо более производительных активов, которые в состоянии приносить прибыль. Минимально производительными принято считать рыночные ценные бумаги, которые в состоянии принести предприятию надежный процентный доход.

Рыночные ценные бумаги представляют собой краткосрочные финансовые вложения организации с целью получения, как правило, фиксированного дохода. К числу наиболее распространенных вариантов краткосрочных финансовых инвестиций относятся государственные и муниципальные (региональные) долговые обязательства, которые выпускаются их эмитентами на период не более одного года, акцептованные банком векселя, т.е. векселя, выплату по которым гарантирует банк, депозитные сертификаты – свидетельства о временном банковском вкладе, на которые начисляются проценты. Кроме того, к рыночным ценным бумагам относятся фьючерсные, форвардные и опционные контракты, которые представляют собой специальный вид вторичных финансовых инструментов, базирующихся на разнообразных контрактах на обязательную или возможную покупку или продажу первичных финансовых инструментов (ценных бумаг организации или государства). Следует подчеркнуть, что под термином «рыночные ценные бумаги» понимаются “чужие” ценные бумаги, т.е. не бумаги данного организации. Компания прибегает к приобретению рыночных ценных бумаг с целью наиболее рационального использования временно свободных денежных средств. Организация рассчитывает в последствие продать эти бумаги с выгодой или дождаться момента их погашения и получить основную часть долга и процентное вознаграждение.

Дебиторская задолженность отражает сумму долга предприятию со стороны различных юридических и физических лиц, имеющих прямые взаимоотношения с организацией. Ниже приведены примеры наиболее распространенных составляющих дебиторской задолженности:

- задолженность по реализованным товаром – товары проданы потребителю в кредит и отгружены, деньги поступят на счет организации позже в соответствии с условиями контракта;

- задолженность по лизинговым контрактам – организация сдала часть своих активов в аренду другой организации, которое будет выплачивать деньги в соответствии с условиями контракта с некоторой отсрочкой;

- задолженность по инвестиционной деятельности – организация получила от нового владельца обязательство внести в уставный фонд (добавить к сумме собственного капитала) определенную сумму денег к назначенному сроку, эта сумма добавляется к дебиторской задолженности в момент подписания обязательства и исключается из суммы дебиторской задолженности в момент погашения задолженности, т.е. внесения денег владельцем;

- дивиденды и проценты к получению – это задолженность эмитентов ценных бумаг по отношению к предприятию, если оно владеет этими ценными бумагами, данная задолженность появляется в момент начала осуществления выплаты процентов, оговоренный в контракте на долговые ценные бумаги, или в момент объявления о выплате дивидендов, и исключается в момент фактического осуществления выплаты.

В статье «дебиторская задолженность» может появляться строка “поправка на безнадежные долги”. Эта строка отражает ту часть дебиторской задолженности, которая не может быть выплачена должником по причине потери его платежеспособности. Эта сумма в последствии «списывается на затраты» в соответствии с принятыми в стране правилами.

Сумма дебиторской задолженности отражает, как правило, два фактора:

- уровень деловой активности организации – чем больше объемы продаж, тем обычно больше объем дебиторской задолженности,

- отношение организации к своим клиентам – чем больше организация «любит» своих клиентов, т.е. чем большую отсрочку платежа оно им предоставляет, желая сохранить клиентов и привлечь новых, тем больше объем дебиторской задолженности.

Параллельно с анализом дебиторской задолженности важным вопросом является анализ путей управления дебиторской задолженностью организации. Можно выделить пять шагов управления дебиторской задолженностью:

1. Определение условий предоставления кредита при продаже товара, а именно системы скидок и срока кредита.

2. Определение гарантий, под которые предоставляется кредит. Самый простой способ – это так называемый “открытый счет”, когда в соответствии с заключенным контрактом потребителю выставляется счет, который им признается. В балансе такая дебиторская задолженность объединяется в статью “счета к получению”. Более надежный способ – получения письменного обязательства заплатить деньги, т.е. векселя. Существует несколько разновидностей векселей, из которых наиболее распространен простой вексель. Дебиторская задолженность, приобретенная таким образом, часто объединяется под общей статьей “векселя к получению”.

3. Определение надежности покупателя осуществляется компанией с использованием различных информационных источников. В США, к примеру, для этих целей используются специальные информационные бюллетени, в которых публикуются рейтинги фирм, построенные, в том числе, на основании информации о платежеспособности предприятий.

4. Определение суммы кредита, предоставляемого каждому конкретному покупателю, основанного на анализе риска и минимизирующего возможность понесения ущерба компанией.

5. Определение политики сбора дебиторской задолженности. В качестве одного из вариантов отметим возможность передачи за определенную плату права на получение денег по дебиторской задолженности специализированной фирме. Такие операции называются факторингом, а фирмы, предоставляющие подобные услуги, называются факторинговыми.

Итак, бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, об его изменениях, а также финансовых результатах ее деятельности. Достоверной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных нормативными актами по бухгалтерскому учету РФ.

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, то есть исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Данные по числовым показателям в отчетности приводятся минимум за два года – отчетный и предшествовавший отчетному (кроме отчета, составляемого за первый отчетный год). Если данные за период, предшествовавший отчетному году, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленными нормативными актами.

Бухгалтерская отчетность должна быть составлена на русском языке и в валюте Российской Федерации.

Работа по анализу бухгалтерской отчетности должна удовлетворять многим требованиям. Круг пользователей включает различные категории – от серьезных аналитиков до случайных «любителей». Все они руководствуются общей целью для достижения своих интересов – оценить по данным финансовой отчетности финансовое состояние организации. Финансовая отчетность в России представляет интерес для двух групп внешних пользователей.

1. Непосредственно заинтересованных в деятельности организации;

2. Опосредованно заинтересованных в ней.