Готовые птк и ответы на тесты на сайте Готовые птк и ответы на тесты на сайте

| Вид материала | Тесты |

- Готовые птк и ответы на тесты на сайте Готовые птк и ответы на тесты на сайте, 2850.69kb.

- Готовые птк и ответы на тесты на сайте Готовые птк и ответы на тесты на сайте, 141.26kb.

- Готовые птк и ответы на тесты на сайте, 86.03kb.

- Тесты для абитуриентов федеральный центр тестирования тесты, 16473.29kb.

- Тесты Проверочные и контрольные работы по изученному материалу Ответы на контрольные, 503.74kb.

- Типовые учебные программы по специальной технологии и производственному обучению, 4684.18kb.

- Типовые учебные программы по специальной технологии и производственному обучению, 3416.95kb.

- Тесты Вопросы и задания для самопроверки Ответы на тесты Ответы и задания для самопроверки, 429.4kb.

- М. В. Ильин, канд пед наук, доцент, проректор по учебно-методической работе Республиканского, 2125.01kb.

- Техническое задание на разработку структур птк наименование и область применения птк, 152.13kb.

Банк покупателя

30110 40702

ИГ

90907 99999

11

40702

Банк продавца

30109 40901

| | | | |

| | | 5 * | |

10

9

4

3

9

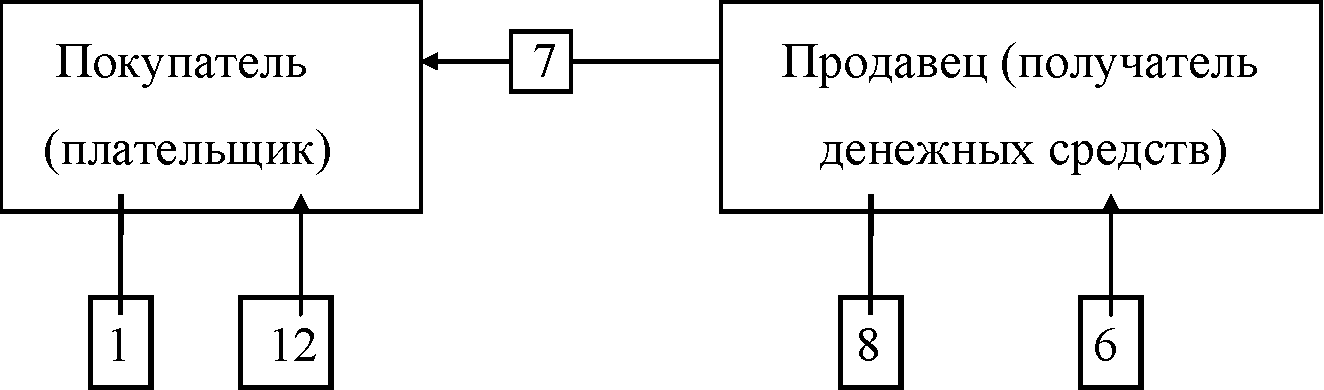

Расчет покрытым аккредитивом предусматривает:

1. представление покупателем заявления на аккредитив;

2. списание средств с р/с покупателя;

3. помещение аккредитива на внебалансовый счет 90907;

4. извещение банка продавца об открытии аккредитива;

5. депонирование в банке продавца средств поступивших по аккредитиву;

6. извещение продавца об открытии аккредитива;

7. отгрузка продукции продавцом;

8. передача реестра счетов и товарно - сопроводительных документов в банк продавца;

9. зачисление денежных средств на р/с продавца;

10. извещение банка-покупателя об оплате, передача реестра счетов и товарно-сопроводительных документов;

11. списание аккредитива с внебалансового счета;

12. передача покупателю товарно-транспортных документов, оплаченных аккредитивом.

С расчетного счета клиента сумма платежа может быть списана только при условии ее списания с корсчета банка, подтвержденного выпиской РКЦ. При отсутствии средств на корсчете банка списанные и неоплаченные банком средства учитываются как просроченная кредиторская задолженность на балансовом счете №47418 «Средства, списанные со счетов клиентов, но не проведенные по корреспондентскому счету кредитной организации».

В настоящее время чеки в качестве безналичного платежного средства банками России используются крайне редко.

4. Большой удельный вес в общем платежном обороте банка занимают кассовые операции банка. Осуществление кассовых операций с денежной наличностью клиентов является одной из основных функциональных обязанностей банка.

Для учета движения наличных денег клиента используется его расчетный или текущий счет в банке. В кассе банка хранится не только денежная наличность, но и ценные бумаги и бланки строгой отчетности. Обслуживание клиентов банка производится операционной кассой. В ее состав могут входить: приходные кассы, расходные кассы, кассы для размена денег, вечерние кассы и кассы пересчета денежной наличности. Вопрос о структуре операционной кассы зависит от объема кассовых операций и решается администрацией банка самостоятельно.

Центральный Банк России устанавливает правила ведения кассовой работы в коммерческих банках. Этими правилами предусматривается:

• общий порядок ведения кассовых операций;

• правила перевозки денежных знаков;

• правила хранения денежных знаков;

• порядок определения платежеспособности денежных знаков;

• порядок замены и уничтожения поврежденных банкнот.

Общие правила эмиссионно-кассовой работы предусматривают требования к кассовым помещениям, обязанностям работников, кодам замков и пр.

С каждым работником кассы заключается договор о полной материальной ответственности. Бухгалтеры кассы обязательно должны иметь образцы подписей кассиров, а кассиры, в свою очередь, образцы подписей руководителей банка и бухгалтерских работников, уполномоченных подписывать приходные и расходные кассовые документы.

Приходные кассовые документы и суммы по ним должны быть оприходованы и отражены в учете в тот же рабочий день. Исправления и помарки в кассовых документах не допускаются.

Операции с денежной наличностью учитываются на счетах 2-го раздела плана балансовых счетов.

Учет наличных денежных средств в национальной и иностранной валютах, находящихся в кассах банка, ведется на счете № 20202 «Касса кредитных организаций». Счет активный. Он включает счета второго порядка, предназначенные для учета наличия и движения принадлежащих банку наличных денежных средств в национальной и иностранной валютах и платежных документов в иностранной валюте. Счета активные. В синтетическом учете эти операции отражаются только в рублях.

Зачисление поступившей денежной наличности отражается по дебету счета учета кассы, списание денежной наличности отражается по кредиту счета.

Корреспонденция счетов при движения денежных средств по счету касса коммерческого банка представлена в таблице № 3.1:

Таблица 3.1 Корреспонденция счетов со счетом «касса»_

| | Контировка | | Контировка | | ||

| Операция | Кредит | Дебет (+) | | Дебет | Кредшп (-) | Операция |

| Поступление: де- | Расчет- | Кассы | | Расчетных, | Кассы | Выплата зара- |

| нежной налично- | ных, те- | 20202 | | текущих | 20202 | ботной платы, |

| сти, вносимой | кущих и | | | счетов юри- | | стипендий, по- |

| юридическими и | депозит- | | | дических | | собий, пенсий, |

| физическими ли- | ных сче- | | | физических | | командировоч- |

| цами | тов клиентов | | | лиц | | ных, хозяйственных расходов |

| Погашение физи- | Ссудных | Кассы | | Текущих и | Кассы | Выдача вкладов |

| ческими лицами | счетов | 20202 | | депозитных | 20202 | (депозитов), |

| кредитов | клиентов | | | счетов клиентов | | |

| Учет доходов | Бюджет- | Кассы | | Ссудных | Кассы | Выдача потре- |

| бюджетов | ных счетов клиентов | 20202 | | счетов клиентов - физических | 20202 | бительских кредитов |