Тема предпринимательство как особая форма экономичсекой активности

| Вид материала | Документы |

- 2. Виды и формы лизинга, 256.61kb.

- Комплекс взглядов, представлений, идей, направленных на истолкование и объяснение какого-либо, 93.06kb.

- Определенная форма представления сложного объекта мышления. Является организованностью, 40.36kb.

- Вопросы к экзамену по дисциплине «Правоведение», 20.87kb.

- Рабочий план Лекции 18 часов, семинары 16 часов Лекции: 1 неделя (2 часа) Лекция Введение, 30.79kb.

- Реферат тема: «Мифы, как особая форма миропонимания (мифы Древней Греции)», 248.44kb.

- Викторина «В стране «Символика» Что олицетворяет флаг, герб, гимн? (Родину), 35.33kb.

- «Диалогичность как фундаментальное лексико-филосовское понятие», 636.47kb.

- Схем а размещения, использования и охраны охотничьих угодий на территории Калининградской, 3881.07kb.

- Тема Международное право как особая правовая система, 125.32kb.

Е. Реклама

Под рекламой понимают определенные действия производителя (и расходы, связанные с осуществлением таких действий) по широкому распространению информации о фирме и производимых ею товарах, услугах или продуктах. На потенциально возможных потребителей оказывается психологическое воздействие с целью вызвать у них интерес к рекламируемому товару, который бы обязательно перерос в желание приобрести такой товар, а позже — в привычку пользования таким товаром. Смысл и назначение рекламы — воздействовать на увеличение сбыта без снижения цены, а это вместе с тем означает воздействие на объем производства.

Реклама — это затратные действия производителя, а раз так, то у производителя, естественно, возникает вопрос об эффективности использования средств на проведение рекламной кампании: компенсируются ли средства, используемые на рекламу, прибылью от продажи приростного (от рекламы) количества товара?

К примеру, в результате рекламы удалось продать 100 товарных единиц сверх обычно реализуемого количества. Каждая товарная единица приносит прибыль, равную 10 денежным единицам, а на рекламную кампанию было израсходовано 2000 денежных единиц. В такой ситуации нет оснований утверждать об эффективности рекламы: убыток составил 1000 денежных единиц (2000 — 10 х 100).

Для выявления эффективности будущей рекламной кампании вводят понятие точки нулевой эффективности рекламы. Этот показатель определяет, на какую величину должен вырасти объем реализации при неизменной цене, чтобы можно было возместить расходы, связанные с проведением рекламной кампании. Такой показатель рассчитывается по формуле:

Эр =

где Эр — точка нулевой эффективности рекламы;

Сра — стоимость рекламной акции;

Вп — средняя величина покрытия.

Поскольку средняя величина покрытия представляет собой разницу между ценой товара и величиной средних переменных издержек, то формулу определения точки нулевой эффективности рекламы можно представить в иной форме:

где Ц — цена товара;

И пер— переменные издержки на единицу товарной продукции.

К примеру, мы продаем товар по цене 2500 денежных единиц за одну товарную единицу. В структуре цены на переменные издержки приходится 1000 денежных единиц. Предполагаемая нами рекламная кампания обойдется в 150 000 денежных единиц. Возникает вопрос, сколько же товарных единиц (как минимум) нам необходимо будет дополнительно реализовать, чтобы компенсировать расходы, связанные с оплатой такой рекламной кампании? Воспользуемся формулой:

Таким образом, мы должны реализовать дополнительно (от рекламной кампании) как минимум 100 товарных единиц. При реализации менее 100 товарных единиц рекламная кампания будет носить убыточный характер, при продажах 100 товарных единиц — нулевой характер, т. е. прибыль останется на уровне прибыли, получаемой до проведения рекламной кампании. И только начиная с продажи 101-й товарной единицы мы будем получать дополнительную прибыль от рекламной кампании. Таким образом, чтобы решить эту проблему, нужно ответить на вопрос: удастся ли после проведения рекламной кампании дополнительно продать более 100 товарных единиц? Если в ответе будет сомнение, то с экономической точки зрения вряд ли стоит принимать решение о проведении такой кампании, поскольку налицо угроза понесения убытков.

^ Ж. Комбинация факторов воздействия на объем производства

В деловой практике на объем производства, который планируется предпринимателем, оказывает воздействие обычно не один, а несколько факторов, которые учитываются предпринимателем. К примеру, планируя снижение цены и проведение рекламной кампании, предприниматель предполагает, скажем, 10-процентное увеличение объема реализации от снижения цены и 15-процентное увеличение — от рекламной кампании. Такие расчеты даже на уровне прогнозов оказывают существенное воздействие на принятие предпринимателем эффективного, решения.

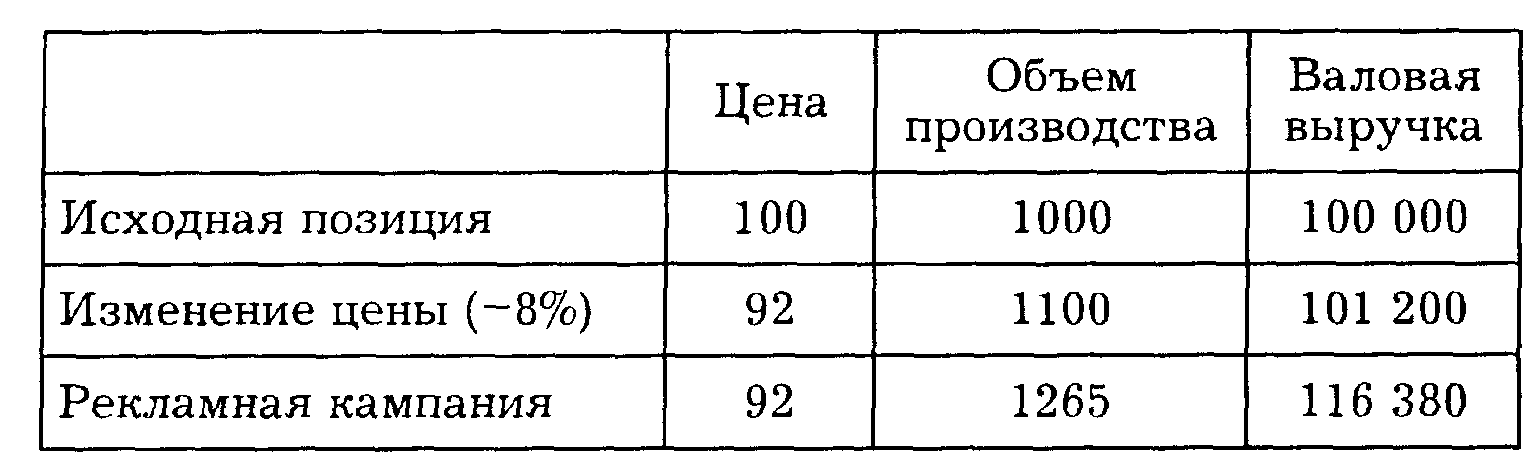

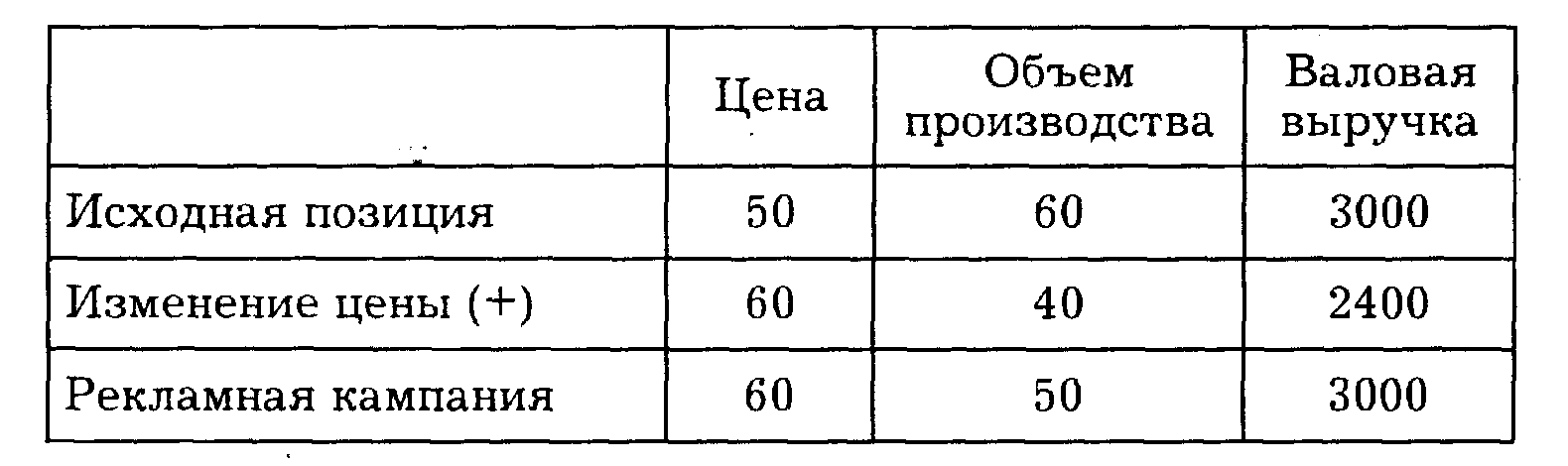

В рассмотренном выше примере комбинация двух факторов оказывает повышательное воздействие на объем производства. К примеру, до использования этих факторов цена на производимый нами товар составляла 100 денежных единиц за товарную единицу, а объем производства и реализации — 1000 товарных единиц. Проследим, какое конкретно воздействие оказывают на объем производства и реализации товара снижение цены на 8% и рекламная кампания (табл. 7.6).

Таблица 7.6

Динамика объема производства при использовании определенных факторов

В данном случае объем валовой выручки возрастет на 16,4% по сравнению с исходной позицией, а объем производства — на 26,5% (но объем валовой выручки мог бы возрасти всего лишь на 1,2%, если бы мы ограничились лишь изменением цены, отказавшись от рекламной кампании).

Комбинация факторов может оказывать, однако, и нейтрализующее воздействие на объем производства. Предположим, мы производим 60 товарных единиц, которые реализуются нами по цене, равной 50 денежным единицам. При повышении цены на 20% объем реализации (а следовательно, и производства) мог бы сократиться на \/3. Однако поскольку мы проводим одновременно с повышением цены рекламную кампанию, то объем производства снижается не на 1/3, а всего лишь на 50 денежных единиц. В этом случае сумма валовой выручки не изменится в результате использования нами нейтрализующей комбинации факторов воздействия (табл. 7.7).

Таблица 7.7

Динамика объема производства и валовой выручки

Если бы мы ограничились лишь изменением цены (в случае отказа от одновременного проведения рекламной акции), валовая выручка сократилась бы с 3 до 2,4 денежной единицы; в случае проведения рекламной кампании валовая выручка остается на том же самом уровне, что и в исходной ситуации.

Отметим, что в определенных ситуациях подобная комбинация может не принести ожидаемого результата, если, скажем, при повышении Вами цены и одновременном проведении рекламной кампании Ваши конкуренты понизили цену или хотя бы оставили ее на том же уровне.

^ ТЕМА 5. ОРГАНИЗАЦИЯ ПРЕДПРИЯТИЯ

5.1. Основные способы создания собственного предприятия

5.2. Ограничение предпринимательства

5.3. Регистрация и реорганизация предприятия

После анализа различных условий предпринимательской деятельности и реализации предпринимательской идеи возникает необходимость в определении способов организации собственного дела, изучении ограничений в его деятельности и оснований для ее прекращения.

^ 5.1. Основные способы создания собственного предприятия

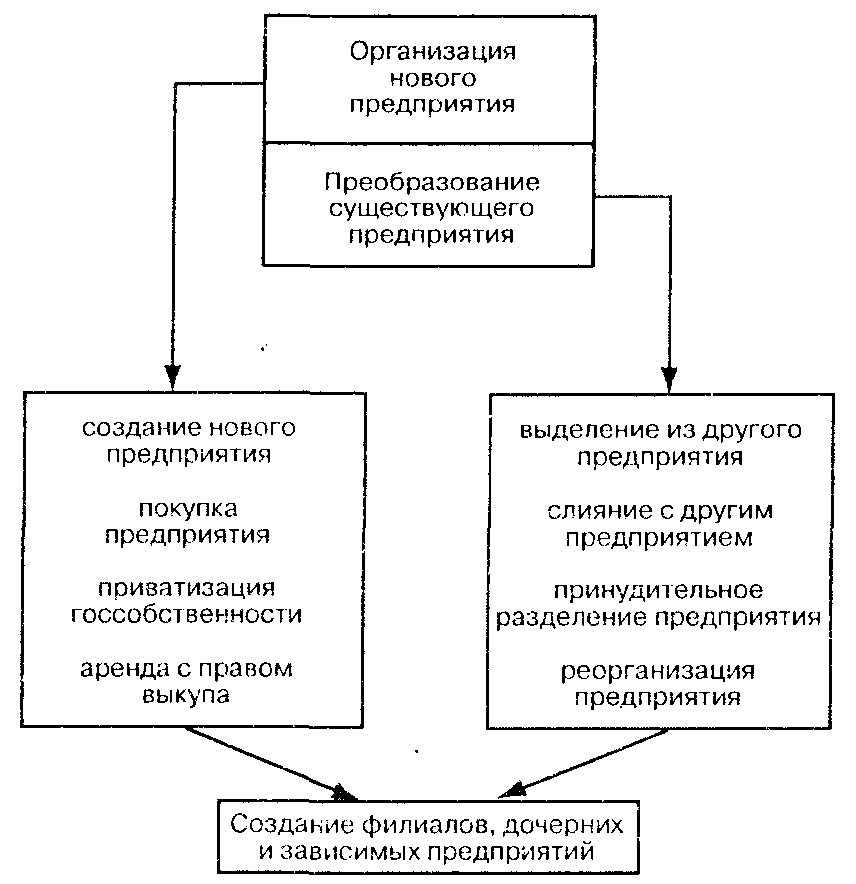

Рассмотрев основные проблемы реализации предпринимательской идеи, нужно принимать решение: покупать действующее предприятие, реорганизовать существующее или создать новое.

Схема 5.1. Методы создания предприятия

Финансисты при оценке кредитного риска банка считают в большинстве случаев наиболее эффективным приобретение предприятия. В то же время для создания ранее неизвестных товаров или услуг, освоения новой "рыночной ниши" более подходит реорганизация предприятия или создание нового.

С юридической точки зрения предприятие может быть создано:

- по решению собственника (собственников) имущества или уполномоченного им (ими) органа, предприятия-основателя, организации или трудового коллектива на основе действующего законодательства, а также вследствие принудительного раздела другого предприятия в соответствии с антимонопольным законодательством;

- путем выделения из состава действующего предприятия по решению его трудового коллектива с согласия собственника или уполномоченного им органа. В этом случае за новыми предприятиями сохраняются правоприемные обязательства.

Но любой из этих вариантов требует кадрового, материального и финансового обеспечения, то есть эффективных предпринимательских решений в отношении привлечения человеческих, материальных и финансовых ресурсов. Предпосылки таких решений готовятся предпринимателем в процессе формирования бизнес-плана. Но данной работе предшествует анализ проблем изыскания начального капитала.

^ Начальный капитал — сумма денег, ценных бумаг или материально-вещественных ценностей, необходимых предпринимателю для открытия собственного дела, создания предприятия по производству товаров, услуг.

Начальный капитал неодинаков в разных странах, отдельных сферах и отраслях народного хозяйства.

Так, в США его средняя величина в начале 90-х годов прошлого века составляла приблизительно 20 тыс. долл., в Канаде — 12,5 тыс. долл. В нашей стране эта сумма намного меньше. Так, для «челночного бизнеса» (покупка товаров в других регионах или странах по низким ценам и перепродажа их в России), которым в конце 90-х годов XX века занималось несколько миллионов человек, достаточно было иметь до 3 тыс. долл. В сфере услуг в России одно рабочее вместо в конце 90-х годов стоило от 5 тыс. долл. США, а в производстве товаров - немного больше.

Начальный капитал включает и так называемый "стартовый" компонент (капитал), то есть расходы, связанные с подготовкой производства товаров или услуг. Они включают в себя определенные затраты на создание собственного предприятия:

- его регистрацию (уплата регистрационного сбора);

- оплата подготовки учредительных документов;

- услуги нотариуса;

- открытие расчетного счета в банке;

- изготовление эскиза печати, штампов, товарного знака;

- получение кодов деятельности;

- разрешение милиции на изготовление печати и штампов;

- услуги чиновников (взятки) и др.

На этом этапе финансовое планирование проводится в рамках разработки бизнес-плана.

Чрезвычайно важными для будущих предпринимателей являются точная информация бизнес-плана об имуществе предприятия, в частности, об источниках его формирования. Имущество предприятия составляют его основные и оборотные фонды, а также другие ценности, стоимость которых отображается в самостоятельном балансе предприятия. Основными источниками формирования имущества предприятия являются:

- денежные и материальные взносы учредителей;

- доходы, полученные от реализации продукции, а также от других видов хозяйственной деятельности, в т. ч. от операций с ценными бумагами;

- кредиты банков и других кредиторов;

- средства из бюджетов разных уровней.

Одним из важнейших средств формирования начального капитала являются сбережения домохозяйств. Количественно такие сбережения представляют собой разность между доходами семьи и потребительскими затратами. Соотношение между этими показателями еще называют нормой сбережений, которая сильно влияет на предпринимательскую активность в стране.

Среди развитых стран мира высочайшая норма сбережений — в Японии. Так, в 1990 году этот показатель составлял там 14,4% личного дохода и был в б раз больше, чем в США. В России сейчас почти II 90% домохозяйств находятся на грани выживания, следовательно, не делают никаких сбережений.

На любом предприятии должна действовать финансовая стратегия, которая реализуется в финансовых планах, позволяющих на начальном этапе деятельности решить две основные задачи:

- какие средства необходимы для того, чтобы начать предприятие?

- какие средства необходимы для работы предприятия в течение 3-х месяцев? каковы их источники?

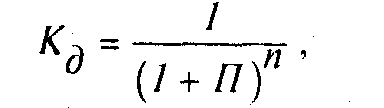

Определив объем и источники инвестирования, предприниматель принимает решение о создании предприятия. В его основе лежат механизмы определения доходности инвестирования и анализа безубыточности. Доходность инвестирования связана с сроком окупаемости и дисконтированием дохода. Срок окупаемости инвестиций определяется отношением суммы первоначальных инвестиций к ежегодным денежным доходам от реализации предпринимательской идеи.

Но в условиях инфляции его определение невозможно без применения коэффициента дисконтирования (Кд). Он определяется по формуле:

где: П — отношение банковской кредитной ставки к 100;

n — количество лет инвестирования.

Эффективность инвестирования определяется отношением суммы дисконтированного дохода к сумме дисконтированного расхода. Реализация предпринимательской идеи считается эффективной, если этот коэффициент больше единицы.

Эту эффективность отражает и коэффициент прибыльности. Он предполагает определения точки безубыточности, которая показывает уровень производства и продаж, при котором финансовые поступления покрывают расходы на производство. В этой точке оно становится безубыточным, но и прибыли еще не дает.

Права предпринимателей регламентируются законодательством, с одной стороны, а с другой — обычаями делового оборота, то есть применяемыми в какой-либо области предпринимательской деятельности правилами поведения.

^ 5.2. Ограничение предпринимательства

Для осуществления отдельных видов деятельности предприниматели обязаны получить специальное разрешение — лицензию — документ, который выдается ее собственнику государственными органами, на право заниматься определенным видом предпринимательской деятельности, требующим ограничений.

В ст. 17 Федерального закона РФ от 08.08.2001 № 128-ФЗ "О лицензировании отдельных видов деятельности" (с измен, от 26.03.2003) установлен перечень видов деятельности, на осуществление которых требуются лицензии. Такими видами деятельности могут быть, например:

- поиск (разведка) и эксплуатация месторождений полезных ископаемых;

- производство, ремонт и реализация оружия и боеприпасов к нему;

- изготовление и реализация лекарственных средств;

- изготовление алкогольных и табачных изделий;

- медицинская, ветеринарная и юридическая практика;

- организация азартных игр и игорных заведений и др.

Лицензия выдается юридическому лицу или индивидуальному предпринимателю — лицензиатам.

Лицензирование представляет собой мероприятия, связанные с выдачей лицензий, переоформлением документов, подтверждающих наличие лицензий, приостановлением и аннулированием лицензий и надзором лицензирующих органов за соблюдением лицензиатами при осуществлении данных видов деятельности соответствующих требований и условий.

^ Основные принципы осуществления лицензирования:

- обеспечение единства экономического пространства, установление единого порядка лицензирования на территории РФ;

- создание, единого перечня лицензируемых видов деятельности;

- определение лицензионных требований и условии положениями о лицензировании конкретных видов деятельности;

- гласность и открытость лицензирования;

- соблюдение законности при осуществлении лицензирования.

Лицензия выдается на каждый лицензируемый вид деятельности, который может выполнять только ее собственник.

Срок действия лицензии устанавливается положением о лицензировании конкретного вида деятельности

Уведомление об отказе и выдаче лицензии направляется соискателю в письменной форме с указанием причин отказа. Соискатель лицензии имеет право обжаловать в установленном порядке данное решение, а также требовать независимой экспертизы.

Лицензирующие органы осуществляют контроль за соблюдением лицензиатом лицензионных требований и условий и могут приостанавливать действие лицензии. Лицензия может быть аннулирована решением суда на основании заявления лицензирующего органа, выдавшего ее, или органа государственной власти в соответствии с его компетенцией.

^ Основаниями для аннулирования лицензии являются:

- недостоверные или искаженные данные, представленные для получения лицензии;

- неоднократное или грубое нарушение лицензиатом лицензионных требований и условий;

- незаконность решения о выдаче лицензии.

Осуществление определенного вида деятельности без специального разрешения (лицензии) является одним из признаков признания такой деятельности незаконным предпринимательством.

В случае преобразования юридического лица, изменения его наименования или места его нахождения лицензиат — юридическое лицо или его правопреемник — обязан незамедлительно подать заявление о переоформлении лицензии с приложением соответствующих документов, подтверждающих указанные сведения..

Технология создания предприятия базируется на законодательстве страны, в которой оно будет действовать. Российские предприятия создаются в соответствии с Гражданским Кодексом РФ.

^ 5.3. Регистрация и реорганизация предприятия

Главным на начальном этапе учреждения юридического лица является выбор его формы собственности и правового статуса предприятия. Учредителями предприятия могут быть собственники имущества либо уполномоченные ими лица.

На втором этапе ведется разработка учредительных документов, устава и учредительного договора. Содержание учредительных документов должно соответствовать требованиям, предусмотренным п. 2 ст. 52 ГК РФ. Заключительным этапом образования юридических лиц является их государственная регистрация, с момента которой организация получает статус юридического лица.

Устав предприятия определяет его правоспособность, устанавливает правовой статус. Основное назначение устава — информирование контрагентов и иных лиц о круге своей деятельности, правах и возможностях, установление организационно-правовой формы предприятия.

Ни сам устав, ни его отдельные положения не могут быть объявлены коммерческой тайной.

^ Учредительный договор — договор о добровольном объединении двух или нескольких лиц, их имущества, в котором каждый из участников берет на себя определенные обязательства по отношению к другим участникам с целью получения прибыли. Поэтому акцент в нем делают на общем объеме уставного фонда, доле каждого из учредителей, ее форме (натуральной или имущественной), условиях передачи имущества в собственность юридического лица, порядок распределения прибыли и убытков, условия выхода учредителей из состава юридического лица.

Подписанию учредительного договора, как правило, предшествует тщательное комплексное технико-экономическое обоснование деятельности предприятия, разработка бизнес-плана и, прежде всего, таких сторон документа, как расчет уставного фонда, ожидаемых прибылей, баланса доходов и затрат на функционирование предприятия и др.

Поскольку в учредительном договоре особое внимание уделяется уставному фонду, рассмотрим его сущность и пути формирования.

^ Уставный фонд — совокупность имущественных (материальных, вещественных) и денежных средств и других нематериальных ценностей, которые являются постоянным взносом его основателей-участников в созданное ими хозяйственное общество с целью обеспечения деятельности предприятия и получения на этой основе прибыли.

^ Взносами учредителей и участников общества являются:

- в имущественной форме — дома, сооружения, оборудование и прочие материальные ценности;

- в денежной форме — денежные ресурсы (в том числе в свободно конвертируемой валюте) и ценные бумаги;

- в форме нематериальных ценностей — все виды имущественных прав:

на пользование землей и другими естественными ресурсами, в том Числе интеллектуальной собственностью (в частности, использование изобретений в виде патентов и лицензий, "ноу-хау").

При создании акционерного общества в учредительных документах должны быть отображены данные о видах выпускаемых акций, их номинальной стоимости, количестве и соотношении акций разных видов.

Государственная регистрация юридических лиц осуществляется в соответствии с Федеральным законом РФ от 08.08.2001 № 129-ФЗ "О государственной регистрации юридических лиц" (с изм. и доп. от 23.06.2003). Предприятие считается созданным и приобретает статус юридического лица с момента государственной регистрации и внесения в государственный реестр.

В 2002 году введен новый порядок регистрации — открыть предприятие можно в "едином окне" налоговой инспекции по месту жительства. В течение 5 дней здесь можно получить свидетельство о регистрации или мотивированный отказ. Извещать все инстанции о появлении нового предприятия должны специалисты налоговой инспекции. Пока еще кроме регистрирующего органа предпринимателям приходится обращаться в Пенсионный фонд РФ, Госкомстат РФ и множество других инстанций. Реализация принципа "единого окна" сократит время регистрации с 30 до 5 дней. Но этот механизм сдерживается из-за отсутствия соответствующих изменений в Налоговом кодексе РФ, в законах о социальном страховании, пенсионном обеспечении.

^ Решение об отказе в государственной регистрации должно содержать основания для отказа, и направлено лицу, указанному в заявлении о государственной регистрации, с уведомлением о его вручении.

В соответствии с Федеральным законом "О государственной регистрации юридических лиц" в 2002 году все предприятия, имеющие такой статус, должны были пройти перерегистрацию. Таким образом, были ликвидированы фирмы, которые реально не работали. По данным Министерства по налогам и сборам после перерегистрации в единый государственный реестр в начале 2003 года было вписано J883 тысячи организаций из ранее зарегистрированных 3 594 тыс. Теперь этот реестр является открытым. Информацию о зарегистрированных предприятиях может получить любое заинтересованное лицо, даже через Интернет. Наличие свидетельства о государственной регистрации дает право на открытие расчетного счета в банке.

^ Отмена государственной регистрации осуществляется по личному заявлению субъекта предпринимательской деятельности, а также на основании решения суда или арбитражного суда.

Предпринимательская организация может быть ликвидирована в порядке, определенном в ст. 61—65 Гражданского кодекса РФ и федеральными законами, например: Федеральным законом РФ от 08.02.98 № 14-ФЗ "Об обществах с ограниченной ответственностью" (с измен, от 21.03.2002);

Федеральным законом РФ от 26.12.95 № 208-ФЗ "Об акционерных обществах" (с измен, от 27.02. 2003) (ст. 22); Федеральным законом РФ "О государственной регистрации юридических лиц" (ст. 20—22) и т. д. Прекращение деятельности предприятия происходит путем его ликвидации или реорганизации.

^ Реорганизация предприятия — процесс преобразования, перестройки организационной структуры и управления предприятием при сохранении его производственного потенциала, в частности, основных фондов.

Формами реорганизации являются слияние, присоединение, разделение, выделение и преобразование предприятий:

- слиянием организаций признается возникновение новой организации путем передачи ей всех прав и обязанностей двух или нескольких организаций с одновременным прекращением деятельности последних;

- присоединением организации признается прекращение одной или нескольких организаций с передачей всех их прав и обязанностей другой организации;

- разделением организации признается прекращение деятельности организации с передачей всех ее прав и обязанностей вновь создаваемым организациям;

- выделением организации признается создание одной или нескольких организаций без прекращения ее деятельности. При выделении из состава действующей организации одной или нескольких к каждой из них переходит часть прав и обязанностей реорганизованной организации в соответствии с разделительным балансом;

- под преобразованием организации понимается преобразование юридического лица одной организационно-правовой формы в другую в соответствии с положениями ГК и федеральными законами.

^ Ликвидация предприятия может осуществляться:

- добровольно .—ликвидационной комиссией, которая создается собственником или уполномоченным им органом, назначенным ликвидационной организацией;

- принудительно — комиссией, назначенной судом или соответствующим государственным органом.

Ликвидация и реорганизация предприятия проводятся по решению собственника и с участием трудового коллектива.

Основными причинами ликвидации предприятия являются:

- его банкротство, то есть невозможность платить по своим обязательствам, а также погасить имеющиеся долги. Под несостоятельностью (банкротством) понимается процесс прекращения деятельности организации (индивидуального предпринимателя) в соответствии с решением арбитражного суда (или добровольно) при невыполнении в соответствии с законом денежных обязательств перед кредиторами и других обязательств перед бюджетами. К конкретным причинам банкротства предприятий относятся: их низкая конкурентоспособность, чрезмерные затраты производства и оборота, недостаток оборотных средств, высокие проценты по кредиту, ухудшение экономической конъюнктуры и др.;

- окончание срока, на который предприятие создавалось, или достижение цели, поставленной субъектами предпринимательской деятельности при организации предприятия;

- принятие решения о запрете деятельности предприятия из-за невыполнения условий, установленных законодательством, если в предусмотренный решением срок не обеспечено соблюдение этих условий или не изменен вид деятельности;

- признание решением суда недействительными учредительных документов и разрешения на создание предприятия;

- систематические и грубые нарушения действующего законодательства.