Тема предпринимательство как особая форма экономичсекой активности

| Вид материала | Документы |

- 2. Виды и формы лизинга, 256.61kb.

- Комплекс взглядов, представлений, идей, направленных на истолкование и объяснение какого-либо, 93.06kb.

- Определенная форма представления сложного объекта мышления. Является организованностью, 40.36kb.

- Вопросы к экзамену по дисциплине «Правоведение», 20.87kb.

- Рабочий план Лекции 18 часов, семинары 16 часов Лекции: 1 неделя (2 часа) Лекция Введение, 30.79kb.

- Реферат тема: «Мифы, как особая форма миропонимания (мифы Древней Греции)», 248.44kb.

- Викторина «В стране «Символика» Что олицетворяет флаг, герб, гимн? (Родину), 35.33kb.

- «Диалогичность как фундаментальное лексико-филосовское понятие», 636.47kb.

- Схем а размещения, использования и охраны охотничьих угодий на территории Калининградской, 3881.07kb.

- Тема Международное право как особая правовая система, 125.32kb.

Тема 3. УСЛОВИЯ ОСУЩЕСТВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ.

3.1. Технология производства, соответствующая предпринимательской идее.

3.1.Средства производства как форма использования избранной технологии.

3.2. Предпринимательский капитал.

3.1. Технология производства, соответствующая предпринимательской идее

Предприниматель, принявший решение о практическом воплощении идеи, должен иметь информацию о технологии производства товара, который составляет предмет идеи. Причем он стремится к выявлению самой эффективной из всех существующих технологий. Но такая технология должна быть при этом доступной для предпринимателя.

Решение данной проблемы играет для предпринимателя весьма важную роль. Иногда инновационный момент в его деятельности как раз и сводится к внедрению в процесс производства новой технологии.

Понятие т е х н о л о г и и в общем виде представляет собой совокупность методов, приемов и навыков по обработке, изменению состояния, свойств, формы сырья, полуфабрикатов или материалов при изготовлении готовой продукции, а также методы организации и управления производственным процессом.

Выбор идеи, таким образом, предполагает и одновременное принятие решения по выбору технологии производства в зависимости от складывающейся ситуации.

^ 3.2.Средства производства как форма использования избранной технологии

А. Технические элементы производства

Технология, избранная и используемая предпринимателем для организации процесса производства, требует определенного материального обеспечения, под которым понимается оборудование, машины, аппараты, приспособления, различные ресурсы (энергетические, транспортные, сырьевые и т. д.). Кроме этого, предприниматель нуждается в здании (помещении), где будет установлено такое оборудование, а также — земельном участке, занятом под производственные мощности (производственные корпуса, офис, складские помещения). Все это вместе взятое составляет технические элементы производства, или основной капитал предпринимателя (за исключением сырья и ресурсов, которые относятся к категории оборотного капитала вместе с фондом заработной платы). Технические элементы производства выступают как третий фактор предпринимательской деятельности. Технические элементы производства в России довольно часто называют производственными фондами.

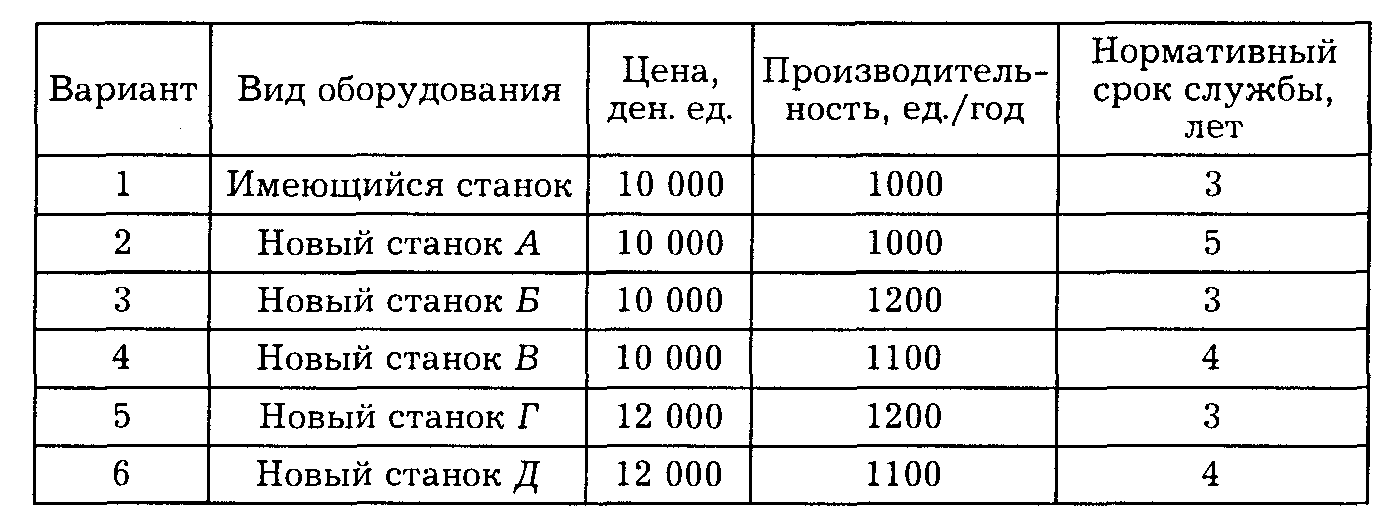

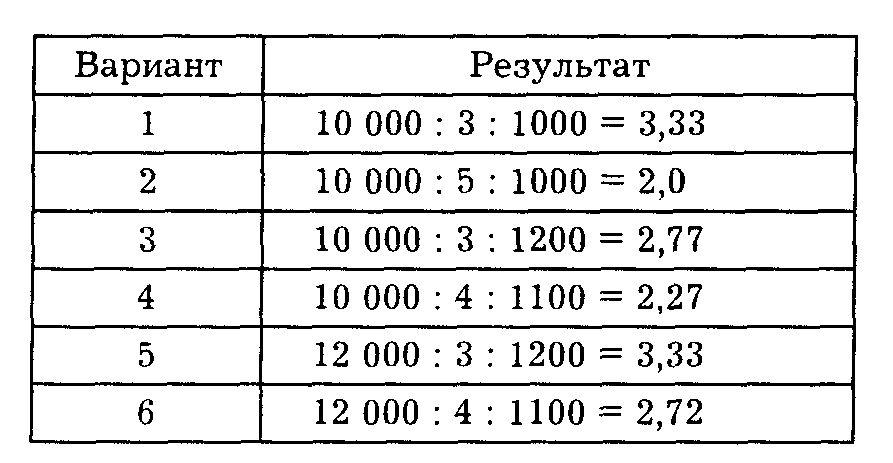

Пример принятия решения о выборе оборудования

^ Цены, производительность, нормативный срок службы различных видов оборудования

Попытаемся проанализировать варианты, включенные нами в таблицу, и сделать соответствующий выбор для принятия решения (табл. 6.3).

^ Таблица 6.3

Расчет вариантов эффективности оборудования

Наиболее рациональным, очевидно, является второй вариант, в пользу которого и можно сделать выбор.

Б. Капиталовложения и срок окупаемости проекта

Каждая технология, избираемая предпринимателем, требует своего собственного материального обеспечения. Предприниматель, естественно, рассматривает вместе проблемы технологии и ее материального обеспечения. Он выполняет следующие расчеты: использование технологии предполагает расходы в таком-то объеме, а приобретение всего того, что требуется для организации производства на основе этой технологии, предполагает общие капиталовложения в таком-то объеме.

Предприниматель при осмыслении проблемы выбора технологий часто использует показатель фондоотдачи — обобщающий экономический показатель, характеризующий объем валовой или товарной продукции в расчете на единицу (обычно на 1 руб.) основных и оборотных производственных фондов, использованных для производства такой продукции.

К примеру, у Вас есть возможность использовать технологии А и ^ Б, что предполагает в случае А расходы в объеме 300 тыс. руб., а в случае Б — 500 тыс. руб. Суммарный же объем произведенной продукции в случае А составит 100 тыс. руб., а в случае Б — 250 тыс. руб. Фондоотдача, таким образом, в первом случае составит 1 руб. на 3 руб. затрат, а во втором —1 руб. на 2 руб. затрат. Второй вариант эффективнее, а следовательно —и предпочтительнее.

Расчет фондоотдачи важен не только при выборе технологии, но и при принятии решения по выбору инвестиционной возможности, хотя в последнем случае особую роль играет проблема срока окупаемости проекта.

К примеру, Вы принимаете решение об инвестировании средств в строительство завода по производству электродвигателей в размере 10 млн. руб. Проектируемая мощность завода 1 тыс. двигателей в год. Средняя прибыль от производства и реализации на рынке одного двигателя составит 1 тыс. руб., или 1 млн. руб. в год. Предположим, что завод в его первоначальном виде просуществует 15 лет. Следовательно, в течение этого периода времени общая накопленная прибыль составит 15 млн. руб. при расходах в размере 10 млн. руб. (и сроке окупаемости проекта, равном 10 годам). Правда, будут ли 15 млн. руб. через 15 лет стоить 15 (или хотя бы 10) млн. руб. в их сегодняшнем исчислении — это еще вопрос.

Расчет фондоотдачи играет определенную роль и при принятии решения, что предпочтительнее — построить новый цех (завод) или же привлечь дополнительную рабочую силу и организовать двухсменную работу. Во втором случае возрастет фондоотдача, но, несомненно, возникнет опасность более быстрой изнашиваемости оборудования и т. д.

^ 3.3. Предпринимательский капитал.

Все то, о чем мы рассуждали ранее — и реализация предпринимательской идеи, и выбор технологии, и ее материальное обеспечение, — становится возможным только тогда, когда у предпринимателя есть возможность использовать еще один, четвертый фактор предпринимательской деятельности— капитал в требуемой форме (материальной или денежной) и требуемом объеме.

А. Общее понятие о предпринимательском капитале

Эффективность и мощь капитала — разные понятия. Результат может быть весьма значительным при небольшом объеме капитала (что происходит сплошь и рядом), например рождение и обоснование новой научной идеи, принципиально новое техническое открытие, изобретение (инновация).

^ Без обладания капиталом не может быть предпринимательства. Чем эффективнее или мощнее капитал, находящийся в распоряжении предпринимателя, тем значительнее результат его деятельности, тем больший объем общественных потребностей он может удовлетворить.

Под капиталом нельзя понимать только какие-то вещественные объекты собственности. Капитал может существовать в материализованной или ментальной форме (знания, навыки, умение, обладание какими-то талантами, способностями, профессиональными секретами, т. е. ноу-хау расценивается также как товар и капитал).

Под капиталом понимаются материальные или финансовые средства, а также интеллектуальные наработки и организаторские навыки, используемые в процессе производства и служащие средством извлечения прибыли.

Другими словами, под капиталом подразумеваются: 1) все технические средства производства (здания, сооружения, оборудование, станки, транспорт, инструменты и пр.), используемые предпринимателем на законных основаниях (не обязательно в качестве собственности, но и на правах аренды, лизинга, временного пользования и т. д.); 2) материальные элементы оборотного капитала (сырье, материалы, квалификационный уровень рабочей силы, приспособления, инструменты разового или кратковременного пользования); 3) оборотные средства (в денежной форме — фонд заработной платы, средства на приобретение сырья, необходимые для организации производства на нормальном уровне); 4) интеллектуальная собственность — это собственно предпринимательская идея, способ производства или обработки товара или сырья, способ придания товару новых свойств или новых качественных характеристик, новый способ производства, т. е. все то, что включает в себя понятие "инновация".

Предпринимательский капитал (Кп), таким образом, равен:

Кп=Тэ+(Оэ,+Ос)+Ис

где Гд — технические элементы производства;

Oэ + Ос — оборотный капитал и оборотные средства;

Ис — интеллектуальная собственности.

Б.Формирование первоначального предпринимательского капитала

Первоначальным называется капитал, пускаемый в оборот в момент начала практической реализации предпринимательского проекта или же в начальной стадии предпринимательской деятельности. Обычно под первоначальным капиталом понимают все те расходы в денежной форме, которые необходимо осуществить для реализации проекта и получения ожидаемого эффекта.

Первоначальный капитал — это категория, не только необходимая для реализации проекта, но и рассматриваемая как одна из возможных гарантий, по которой партнеры судят о Вашем деловом авторитете.

Требуемый размер первоначального капитала покажут предпринимательские расчеты по конкретному проекту, лежащему в основе идеи. Прежде всего необходимо иметь в виду, что капитал любого предприятия подразделяется на основной и оборотный.

^ Основной капитал включает в себя все те технические средства производства (или товары длительного пользования), без которых невозможно организовать нормально функционирующий процесс производства. К основному капиталу относятся земельные участки, здания, станки и оборудование, автотранспорт и иной подвижной состав, конторское оборудование, приборы, инструменты.

Оборотный капитал — все то, что "проходит" через предприятие и предназначено для производственного или личного (коллективом работающих) потребления или продажи. Это прежде всего сырье и материалы (сырьевые и товарные запасы), готовая продукция — еще не реализованная, а также реализованная, но еще не оплаченная покупателем (задолженность покупателя), наличность в кассе и на банковских счетах, включая средства на оплату труда.

При организации нового предприятия, а также при реализации какого-либо нового проекта или идеи необходимо иметь в виду деление капитала на основной и оборотный. Возврат оборотного капитала происходит намного быстрее, чем основного (основной капитал возвращается частями в виде амортизационных отчислений по мере его износа, а оборотный — сразу после реализации товара и его оплаты).

Соотношение между основным и оборотным капиталом различно в разных отраслях.

На основании предварительной "прикидки" потребности в первоначальном капитале (если после этого желание предпринимателя реализовать проект не пропало) предприниматель составляет конкретный план по инвестициям, т. е. обоснованный (с учетом цен, действующих на момент составления плана) и продуманный (на основе сравнительного анализа форм и путей инвестирования) план вложения денег в реализацию проекта.

На этапе предварительных расчетов предприниматель обычно озабочен поиском наиболее экономичного способа получения в собственное распоряжение всего необходимого для нормальной организации производственного процесса. Каким образом это достигается?

Во-первых, проводится сравнительный анализ всех возможных вариантов получения всего необходимого для начала практической реализации проекта.

В о - в т о р ы х, в условиях России (в общем-то это было свойственно и другим странам) формирование первоначального предпринимательского капитала имеет свои особенности, связанные с отсутствием как необходимой инфраструктуры, так и готовности общества оказать содействие в реализации общественно значимых предпринимательских проектов.

В такой ситуации формирование первоначального предпринимательского капитала может осуществляться на основе концепции "механизма скрытых партнерских связей". Содержание такой концепции сводится к следующим моментам:

1) разрабатывается предпринимательский проект производства конкретного товара;

2) проект разделяется на составные части;

3) размещаются заказы у партнеров на производство отдельных деталей и компонентов товара;

4) партнеры по мере изготовления деталей и компонентов осуществляют их поставку в адрес предпринимателя;

5) предприниматель осуществляет сборку из деталей и компонентов, получаемых от партнеров;

6) предприниматель осуществляет упаковку и маркировку товара;

7) предприниматель поставляет готовый к потреблению товар потребителю (торговому агенту) и получает от него средства за реализуемый товар;

8) получив деньги за реализованный товар, предприниматель осуществляет платежи своим партнерам — поставщикам отдельных деталей и компонентов товара.

Концепция "механизма скрытых партнерских связей" включает в себя еще один вариант, который заключается в возможности формирования первоначального капитала через взятие на себя каких-то определенных партнерских обязательств. В основном в условиях России такие обязательства сводятся к исполнению посреднических функций.

^

В. Источники формирования предпринимательского капитала

Теперь возникает главный вопрос: где взять требуемый объем первоначального капитала? В этом случае мы вновь занимаемся только лишь планированием наших последующих действий и пытаемся путем сравнительного анализа выбрать тот метод формирования первоначального капитала, который для нас окажется и возможным, и самым эффективным. При этом особое внимание обычно обращают на возможные способы формирования первоначального капитала. К ним относятся:

1) финансовые итоги предыдущей предпринимательской деятельности (собственной или наследуемой);

2) личные сбережения (не только в денежной, но и вещевой, товарной форме, например, Вы вносите личный автомобиль в качестве капитала в Ваше предприятие);

3) заемные средства, т. е. средства, взятые в долг под какие-то определенные обязательства (полпроценты, к примеру).

Третий способ формирования первоначального капитала в условиях России имеет весьма широкое распространение, это так называемый рост с нуля. Правда, в этом случае получить кредит не так-то просто: нужны твердые гарантии. В ряде случаев такими гарантиями выступает содержание самого предпринимательского проекта, а вернее, точность расчетов, высокая вероятность значительного эффекта и быстрый оборот капитала.

Заем — вид сделки, по которой одна сторона (заимодавец) передает другой стороне (заемщику) в собственность деньги или товар (вещи), а заемщик обязуется возвратить такую же сумму или такое же количество товара (вещей) того же рода и качества в течение определенного периода времени (в какой-то определенный момент), В обыденном языке заем означает "взять взаймы", т. е. взять с возвратом, но возврат не предполагает приращения предмета сделки (нет выгоды).

В экономическом смысле не следует путать заем и кредит (хотя кредит иногда также выступает в качестве займа — беспроцентный кредит).

Кредит — форма сделки, при которой одна сторона предоставляет другой стороне деньги или товары в долг (в пользование на срок на условиях возвратности) и, как правило, с уплатой процента.

Банковский кредит — форма кредита, при котором денежные средства предоставляются банком во временное пользование.

Кредитные операции можно классифицировать по следующим признакам.

1. В зависимости от обеспечения:

• ссуды без обеспечения (бланковые ссуды);

• ссуды с обеспечением (вексельные, т. е. выдаваемые под залог векселя или при покупке векселя; подтоварные и фондовые, т. е. выдаваемые под залог ценных бумаг).

2. В зависимости от срока погашения:

• онкольные (до востребования, т. е. погашаемые по требованию заемщика или банка);

• краткосрочные (сроком до одного года);

• среднесрочные (сроком от 1 до 5 лет);

• долгосрочные (сроком свыше 5 лет).

3. В зависимости от характера погашения:

• погашаемые в рассрочку (путем осуществления ряда последовательных платежей в пределах погашаемой суммы с учетом процентов за кредит);

• погашаемые единовременным взносом.

4. В зависимости от метода взимания процента:

• процент удерживается в момент предоставления ссуды (например, при выдаче кредита под вексель);

• процент удерживается в момент погашения кредита;

• процент удерживается равномерными взносами на протяжении всего срока кредита.

5. В зависимости от категории заемщиков:

• кредиты фирмам и предприятиям для пополнения временной нехватки оборотного капитала, возникающей в процессе воспроизводства, для вложения в основной капитал, т. е. для расширения производства или покупки (скупки)предприятий;

• кредиты посредникам фондовой биржи (выдаются под обеспечение ценных бумаг для осуществления биржевых спекулятивных сделок);

• сельскохозяйственные кредиты для покрытия крупных капитальных затрат (например строительство ирригационных сооружений); такие кредиты обычно относятся к категории ипотечных {ипотека — кредит под залог недвижимости, т. е. земли, строений; банки, осуществляющие такие операции, называются ипотечными);

• кредитование предметов потребления под залог жилых строений.

Кредит может предоставляться банком также в форме аваля. В таком случае банк выступает в качестве поручителя за лицо, обязанное платить по векселю. Свидетельством такого поручительства банка (авалиста) выступает надпись на лицевой стороне векселя или на прикрепленном к нему листе — аллонже. Это означает, что банк отвечает за платеж по векселю в том же объеме, что и лицо, которому дан аваль, т. е. за которого поручился банк. В этом случае речь идет о солидарной ответственности банка и лица, выписавшего вексель.

Кредит представляет собой то же самое, что и ссуда.

Ссуда — операция по кредитованию (хотя нередко ссуда обозначает и заем, т. е. договор безвозмездного пользования чем-либо). Под ссудой обычно понимается кредит (с твердо установленным размером выплаты), предоставляемый на длительный срок.

Банковская ссуда — операция предоставления банком денежных средств кому-либо в кредит с уплатой процента.

Ссудный процент — плата за пользование кредитом. Ставки (размер, величина) ссудного процента зависят от срока кредитования и ситуации, складывающейся в экономике. Утверждают, что движение ставок ссудного процента выступает в качестве барометра экономической конъюнктуры.

На этапе реализации проекта предприниматель принимает решение по выбору наиболее приемлемого способа формирования первоначального капитала. Свое решение он основывает на результатах сравнительного анализа возможностей привлечения капитала, т. е. всех выявленных им источников формирования капитала.

Предприниматель не может исходить только из собственных расчетов на основе потребностей для начала реализации предпринимательской идеи. Для принятия решения ему необходима уверенность в том, что предстоящее вложение капитала будет действительно выгодным для него.

Решение он принимает на основе двух главных критериев:

1) своих способностей ("...Я могу организовать...");

2) возможностей ("...Это возможно, особых препятствий нет...").

Принятие решения предполагает также убежденность предпринимателя в его экономической целесообразности. При этом во внимание принимаются следующие факторы:

• прибыльность или убыточность;

• величина прибыли и сравнение ее с размером прибыли, получаемой другими предпринимателями;

• срок окупаемости проекта, служащего в качестве основы принятия решения.

Под сроком окупаемости понимается период производства, в течение которого предприниматель полностью возвращает (за счет результатов производственной деятельности) весь объем инвестированного капитала.

Необходимо заметить, что при определении срока окупаемости в расчет принимается только чистая прибыль (а не валовая), т. е. та сумма, которая переходит в собственное распоряжение предпринимателя (уже "очищенная" от всех выплат, платежей, сборов и т. д.). При введении государством различного рода ограничительных мер (например предельного уровня допустимой рентабельности) все наиболее перспективные проекты предпринимателями отбрасываются из-за своей невыгодности и нежелания предпринимателя "работать на дядю". Государственные меры в таком случае оборачиваются не благом, а приносят вред.

Предприниматель, таким образом, при осмыслении проблем формирования предпринимательского капитала должен принять решение, исходя из анализа множественности факторов как экономического, так и политического характера. В этом случае целесообразнее было бы говорить не о политических факторах, а о зависимости предпринимателя от внешней среды.

Под внешней средой понимаются:

• экономические условия возможного осуществления предпринимательской деятельности;

• законодательство в сфере предпринимательства и бизнеса, нормативные акты, разрешающие или запрещающие что-либо;

• уровень конкуренции в сфере, в которую предприниматель вступает или собирается вступить;

• система экономических приоритетов, которой придерживается потребитель (и в целом ситуация, в которой находится потребитель);

• научно-производственный уровень факторов, необходимых для начала производства, и условия их приобретения (цены, качество и т. д.);

• наличие и условия привлечения рабочей силы требуемого уровня квалификации.

^

Г. Факторы, воздействующие на принятие решения об инвестировании

При принятии решения предприниматель обычно сравнивает несколько возможных вариантов инвестирования капитала (которым он обладает или которого у него нет, но он надеется получить заемный капитал). Другими словами, предприниматель осуществляет сравнительный анализ нескольких возможных вариантов или проектов. Предприниматель при этом исходит из того факта, что капитал, который он инвестирует в производство, постоянно находится в движении.

Д - Пк … Т – Д’

Такое движение капитала называется его оборотом. Причем чем быстрее капитал оборачивается, тем большую валовую прибыль он принесет.

Под сроком окупаемости проекта понимается временной период, в течение которого предприниматель возвращает в денежной форме капитал, который был вложен в реализацию проекта на его начальном этапе, в виде накопленной прибыли и амортизационных отчислений. Следовательно, для того, чтобы определить срок окупаемости, необходимо выявить прибыльность проекта (табл. 3.7).

Прибыль — излишек цены реализации товара (оптовой или розничной) над издержками производства. ^ Норму прибыли (прибыльность) рассчитывают по следующей формуле:

Допустим, вложенный капитал составляет 100 денежных единиц, прибыль — 20, тогда норма прибыли будет 20% (Нп = 20/100 х 100%). При этом обратим внимание на то, что в издержки производства включается весь оборотный капитал и часть основного капитала — величина амортизации.

Норму прибыли можно представить так же, как отношение разницы между доходами и расходами к инвестированному капиталу (в процентах), то есть

Увеличить норму прибыли, следовательно, можно за счет изменения одного из трех указанных факторов:

1) увеличить доходы при неизменности двух других составных (затраты, капитал);

2) уменьшить затраты при неизменности двух других составных (доходы, капитал);

3) уменьшить инвестируемый капитал при неизменности двух других составных (доходы, затраты).

Возможны и комбинации из приведенных трех возможных вариантов роста нормы прибыли. Подтвердим приведенные нами возможные варианты примером.

Допустим, доход составляет 150 денежных единиц, затраты — 100, капитал— 1000. Возможны изменения этих факторов: доход возрастает до 300 (1), затраты снижаются до 50 (2), капитал сокращается до 500 (3).

При первоначальных данных норма прибыли составит:

При изменениях факторов и их очередном вводе в формулу расчета нормы прибыли будем иметь:

(1)

(1) (2)

(2) (3)

(3)Данные о величине амортизационных отчислений приведены в табл. 3.8.

Однако для того, чтобы сделать какой-то определенный вывод, необходимо также знать размеры инвестируемого капитала (табл. 3.9)

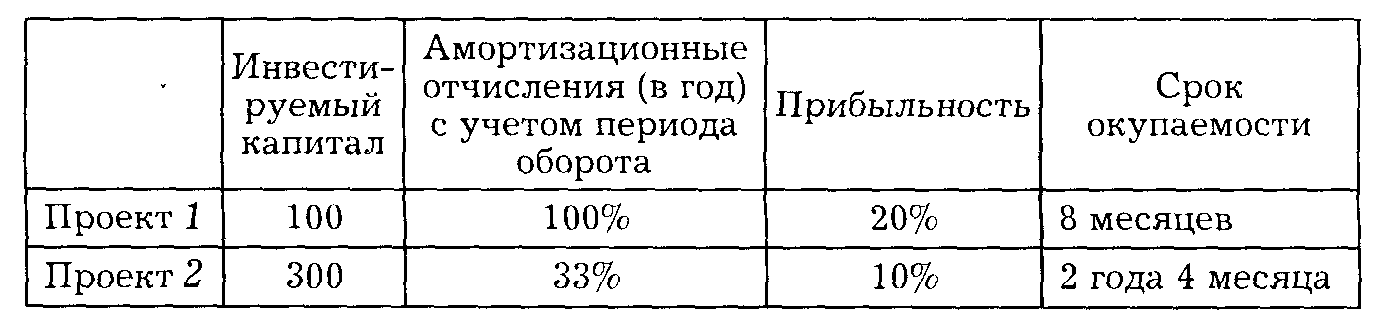

На основании данного анализа можно сделать вывод о предпочтительности того или иного проекта, для чего сведем в единую таблицу все анализируемые показатели (табл. 3.10).

^ Таблица 3.10

Сравнительный анализ ожидаемого экономического эффекта от реализации различных проектов

При этом важно помнить, что целью любого предпринимателя выступает прибыль. Причем не норма, а масса получаемой прибыли. Второй проект принесет в течение 3 лет 90 денежных единиц в качестве прибыли (10% от 300 в течение 3 лет), а первый — при возобновлении проекта в течение 3 лет — только 60 единиц. Возможно, что предприниматель остановится и на втором проекте.