Теоретические аспекты функционирование складского хозяйства

| Вид материала | Реферат |

- Задачи складского хозяйства Основными задачами складского хозяйства являются, 411.96kb.

- Программа дисциплины основы проектирования логистической инфраструктуры (складского, 171.05kb.

- Логистика: организация складского хозяйства на предприятии и направления её совершенствования, 90.54kb.

- Логистика Сибири: история, 24.16kb.

- Содержание: 1 Введение, 349.07kb.

- Программа вступительных испытаний по менеджменту (3,5 года обучения на базе высшего, 14.32kb.

- − Актуальные проблемы стилистики и культуры речи: теоретические и лингвометодические, 34.6kb.

- «Складская и закупочная логистика», 36.62kb.

- «Актуальные проблемы современной экономики: теоретические и практические аспекты», 14.16kb.

- Детских аналитических психологов развитие детской аналитической психологии в украине:, 1453.3kb.

2.2.2. Анализ структуры активов и пассивов

Необходимо провести анализ структуры активов и пассивов.

Активы предприятия состоят из внеоборотных активов и оборотных активов. Поэтому наиболее агрегированную структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, кот рассчитывается, по формуле:

Ко/в = Оборотные активы/Внеоборотные активы.

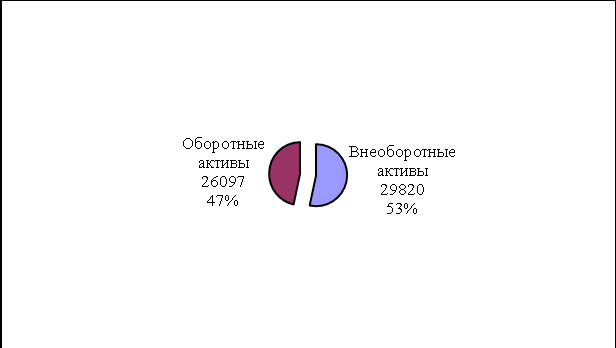

Анализ структуры активов проведём в табл. 2.3. и на рис. 2.1.

Таблица 2.3.

Анализ структуры активов

| Показатели | На 01.01.2004 | На 01.01.2005 | Изменение | ||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | в % к изменению величины активов | |

| Внеоборотные активы | 29820 | 53,33 | 35761 | 53,53 | 5941 | 0,2 | 54,59 |

| Оборотные активы | 26097 | 46,67 | 31039 | 46,47 | 4942 | -0,2 | 45,41 |

| Итого активы | 55917 | 100 | 66800 | 100 | 10883 | 0 | 100 |

| Ко/в | 0,875 | х | 0,868 | х | -0,007 | х | х |

Рис. 2.1. Структура активов на 01.01.2004

Доля внеоборотных активов увеличилась с 53,33 % до 53,53 %, а доля оборотных активов возросла с 46,67 до 46,47 %. Оборот хозяйственных средств (валюта баланса) возросла в 1,19 раза по сравнению с началом года. Увеличение оборота хозяйственных средств произошло за счет увеличения оборотных активов в 1,19 раза и внеоборотных активов в 1,19 раза. Следует отметить, что существенного изменения за год в структуре активов не произошло.

Далее необходимо рассмотреть отдельно структуру внеоборотных и оборотных активов (табл. 2.4. и 2.5.).

Таблица 2.4.

Анализ структуры внеоборотных активов

| Показатели | На 01.01.2004 | На 01.01.2005 | Изменение | ||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | в % к изменению величины активов | |

| Нематериальные активы | 53 | 0,18 | 47 | 0,13 | -6 | -0,05 | -0,10 |

| Основные средства | 15104 | 50,65 | 14665 | 41,01 | -439 | -9,64 | -7,39 |

| Незавершенное строительство | 14663 | 49,17 | 21049 | 58,86 | 6386 | 9,69 | 107,49 |

| Долгосрочные финансовые вложения | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Отложенные налоговые активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого | 29820 | 100 | 35761 | 100 | 5941 | 0 | 100 |

Предприятие использует ориентацию на создание материальных условий расширения деятельности предприятия. Незавершенное строительство возросло, доля на начало года составила 49,17 %, а на конец года 58,86 % , основные средства уменьшаются, доля на начало года составила 50,65 %, а на конец года 41,01%.

Таблица 2.5.

Анализ структуры оборотных активов

| Показатели | На 01.01.2004 | На 01.01.2005 | Изменение | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |

| Запасы | 24280 | 93,04 | 27487 | 88,56 | 3207 | -4,48 |

| НДС по приобретенным ценностям | 1389 | 5,32 | 1394 | 4,49 | 5 | -0,83 |

| Краткосрочная дебиторская задолженность | 84 | 0,32 | 2060 | 6,64 | 1976 | 6,31 |

| Денежные средства | 344 | 1,32 | 98 | 0,32 | -246 | -1,00 |

| Итого | 26097 | 100 | 31039 | 100 | 4942 | 0 |

Согласно расчётным данным, приведённым в табл. 2.5. наибольший удельный вес в оборотных активах предприятия составляют запасы (93,04 % на начало, 88,56 % на конец). Отмечен рост краткосрочной дебиторской задолженности, это может свидетельствовать о том, что предприятие реализует свою продукцию с рассрочкой платежа.

Структуру пассивов характеризуют:

- коэффициент автономии:

Ка = Собственный капитал/Пассивы;

- Коэффициент соотношения собственных и заёмных средств:

Кзс = Заёмный капитал / Собственный капитал.

Расчёт реального собственного капитала, скорректированных заёмных средств, анализ структуры пассивов приведены в табл. 2.6.-2.8.

Таблица 2.6.

Реальный собственный капитал

| Показатели | На начало года | На конец года | Изменения |

| 1. Капитал и резервы | 5858 | 4937 | -921 |

| 2. Доходы будущих периодов | - | - | - |

| 3. Балансовая стоимость собственных акций, выкупленных у акционеров | - | - | - |

| 4. Задолженность участников по взносам в уставный капитал | - | - | - |

| 5. Целевое финансирование и поступления | - | - | - |

| 6. Реальный собственный капитал (п. 1+2-3-4-5) | 5858 | 4937 | -921 |

Таблица 2.7.

Скорректированные заёмные средства

| Показатели | На начало года | На конец года | Изменения |

| 1. Долгосрочные обязательства | 25829 | 41762 | 15933 |

| 2. краткосрочные обязательства и пассивы | 24230 | 20101 | -4129 |

| 3. Целевые финансирования и поступления | - | - | - |

| 4. Доходы бедующих периодов | - | - | - |

| Скорректированные заёмные средства (п. 1+2+3-4) | 50059 | 61863 | 11804 |

Таблица 2.8.

Анализ структуры пассивов

| Показатели | Абсолютные величины | УВ, % | Изменения | Темп роста, % | |||

| н.к. | к.г. | н.к. | к.г. | Абсолютное | УВ, % | ||

| Реальный собственный капитал | 5858 | 4937 | 10,48 | 7,39 | -921 | -3,08 | 84,28 |

| Заёмные средства | 50059 | 61863 | 89,52 | 92,6 | 11804 | 3,08 | 123,58 |

| Итого источников средств | 55917 | 66800 | 100 | 100 | 10883 | - | 119,46 |

| Коэффициент автономии | 0,105 | 0,08 | - | - | -0,025 | - | - |

| Коэффициент соотношения собственных и заёмных средств | 0,895 | 0,92 | - | - | 0,025 | - | - |

Проведённый анализ показал, что наибольший удельный вес в структуре источников имущества занимает заёмный капитал. В мировой практике нормальным считается соотношение заемного, и собственного, капитана одни к одному.

Коэффициент автономии за исследуемый период снизился на 0,037 и составил на конец 2004 года 0,08, что меньше нормального ограничения (0,5), снижение этого коэффициента оценивается отрицательно, свидетельствует об уменьшении финансовой независимости.

Коэффициент финансовой зависимости, напротив, больше нормального ограничения (на конец 2004 года составил 0,92), увеличение этого коэффициента отражает увеличения финансовой зависимости.

Таким образом, проведенный структурный анализ говорит в целом об отрицательной структуре пассива баланса.

Анализ показа гелей деловой активности представлен в Приложении 1. Проведенный анализ показал, что деловая активность ООО «Ангелина» в отчетном периоде возрастает, т.к. растут практически все показатели оборачиваемости, и, соответственно период оборота сокращается. Наибольший коэффициент оборачиваемости наблюдается от денежным средствам (124,68), а наименьший - по активам (0,12).