Планирование производства с учетом процесса согласования с клиентом нестандартных изделий, учет при планировании длительного цикла производства

| Вид материала | Решение |

- Аннотация примерной программы учебной дисциплины Алгоритмы решения нестандартных задач, 323.5kb.

- Рабочая программа дисциплины организация и планирование производства направление подготовки, 218.59kb.

- Ей и обеспечивает выполнение аппаратурой определенных функций в условиях воздействия, 26.8kb.

- Планирование и учет затрат и движение деталей в производстве 8 Экономический механизм, 876.54kb.

- Право на секрет производства (ноу-хау) Статья 1465. Секрет производства (ноу-хау), 40.24kb.

- Тема: Агрегированное планирование производства, 599.67kb.

- " промышленные роботы, 350.62kb.

- Руководство по производству Раздел 1 Планирование производства свинины, 8767.45kb.

- Статья 1465, 41.11kb.

- Гражданский кодекс РФ, 262.28kb.

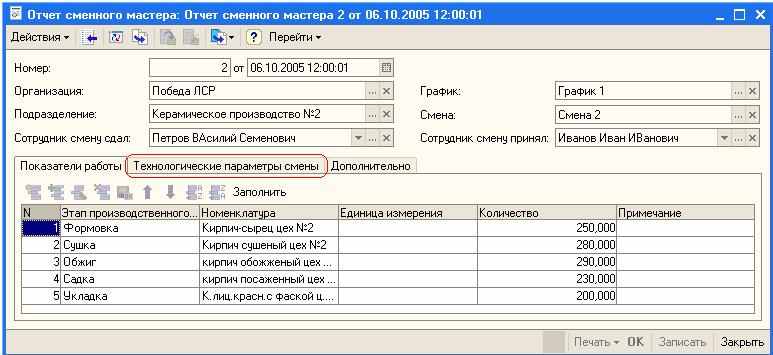

ОУП: Отчет сменного мастера

Дополнительные печатные формы как сервис заполнения табличных частей:

Управление затратами и расчет себестоимости

Одним из важнейших факторов в конкурентной борьбе является снижение себестоимости продукции, управление затратами. Наличие системы управленческого учета, отражающей реальную производственную себестоимость, позволяет предприятию выработать эффективные меры по снижению издержек производства и себестоимости продукции, повысить рентабельность бизнеса.

Подсистема управления затратами предназначена для учета фактических затрат предприятия и расчета себестоимости продукции на основе данных управленческого учета.

Основные функции подсистемы:

- Учет фактических затрат отчетного периода в необходимых разрезах в стоимостном и натуральном измерении;

- Оперативный количественный учет материалов в незавершенном производстве (НЗП);

- Учет фактических остатков НЗП на конец отчетного периода в необходимых разрезах;

- Учет брака в производстве и на складах;

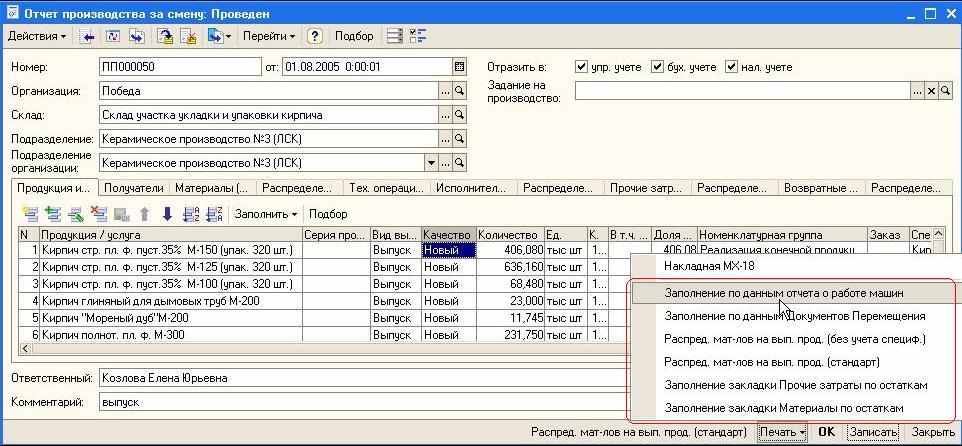

- Расчет фактической себестоимости выпуска за период основной и побочной продукции (полуфабрикатов, брака) – неполной и полной производственной себестоимости и фактической полной себестоимости реализации продукции, в т.ч. расчет себестоимости выпуска продукции у переработчиков;

- Расчет себестоимости выпуска в течение месяца по документам выпуска – по прямым затратам или по плановой себестоимости;

- Учет переработки давальческого сырья;

- Расчет фактической стоимости остатков НЗП на конец отчетного периода;

- Предоставление данных (отчетов) о порядке формирования себестоимости;

- Формирование отчета за смену по выпуску продукции и услугам в производстве;

- Предоставление данных о структуре себестоимости выпуска для оценки отклонений от заданных нормативов.

Нормирование нематериальных затрат на выпуск продукции

Принципы:

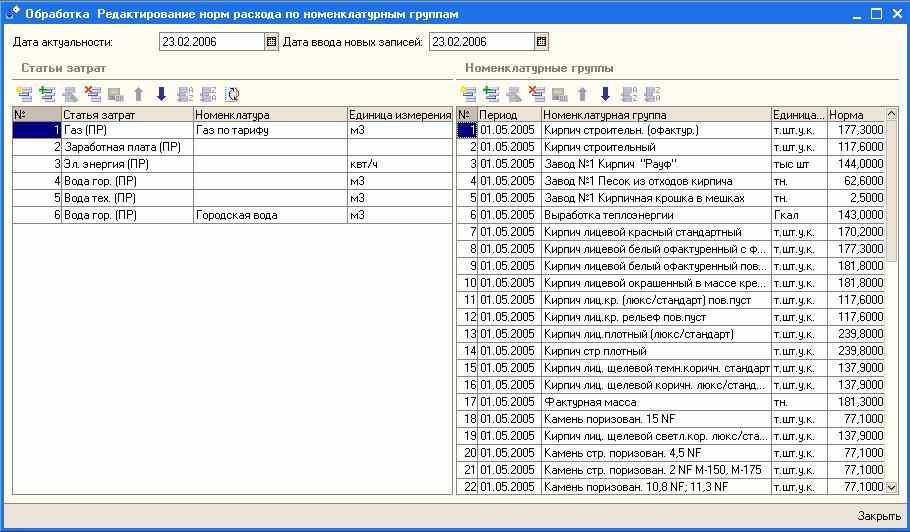

Нормы расхода задаются одновременно для совокупности номенклатурных позиций - Номенклатурных групп (НГ)

Нормы расхода не зависят от конкретной номенклатуры

ее свойств, параметров, характеристик

Может определяться произвольное количество группировок (НГ) для норм по разным затратам

Одна и та же Номенклатура может группироваться с точки зрения норм по разным затратам (по разным НГ), и таким образом

конкретная позиция номенклатуры одновременно может входить в несколько группировок (НГ)

не ограничено число вхождений конкретной позиции номенклатуры в различные группировки (НГ)

Со временем нормы расхода могут изменяться

по составу затрат: добавляться новые ресурсы, которые необходимо распределять

по составу номенклатурных групп, на которые происходит распределение ресурсов

по группировке: изменяться принципы и порядок распределения ресурсов

по значениям: меняется (увеличивается, уменьшается) количество ресурсов на единицу продукции

по единицам измерения: как номенклатуры, так и ресурсов

Редактирование норм расхода нематериальных ресурсов по номенклатурным группам:

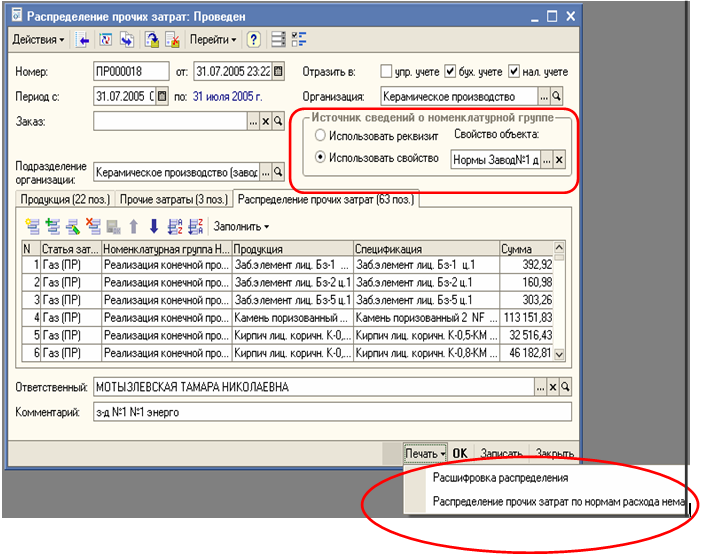

Распределение по нормам нематериальных ресурсов:

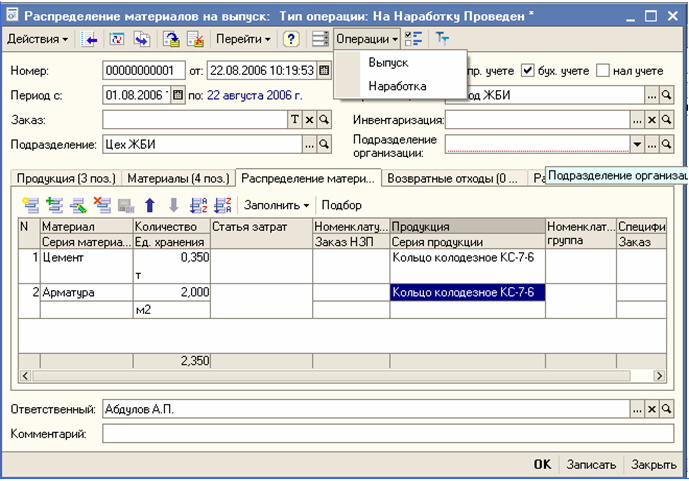

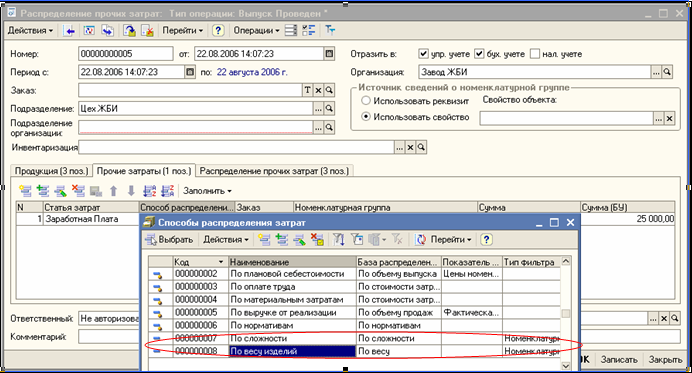

Распределение затрат на ЖБИ с длительным циклом производства

Принципы:

Учет и распределение затрат на продукцию, производство которой начато в отчетном периоде, но не завершено

распределение затрат текущего периода на расходы по продукции, отнесенной в незавершенное производство, в документе «Распределение материалов на выпуск» с видом операции «На наработку»

распределение нематериальных затрат на продукцию, отнесенную в незавершенное производство, в документе «Распределение прочих затрат» с видом операции «На наработку»

Для учета специфики производства ЖБИ реализованы способы распределения общепроизводственных затрат на выпуск продукции «По сложности изделий» (предопределенное значение свойства элемента справочника «Номенклатура») и «По весу изделий»

Распределение материалов при длительном производстве продукции

Распределение нематериальных затрат в составе расходов на производство продукции

Управление данными об изделиях

Важным инструментом управления производством является управление данными о составе продукции и полуфабрикатов, маршрутах прохождения изделий по производственным подразделениям и складам.

Н

ормирование состава продукции позволяет контролировать списание материалов в производство (лимитно-заборные карты), планировать себестоимость продукции, анализировать расхождения между плановой и фактической себестоимостью и выявлять их причины.

ормирование состава продукции позволяет контролировать списание материалов в производство (лимитно-заборные карты), планировать себестоимость продукции, анализировать расхождения между плановой и фактической себестоимостью и выявлять их причины.Задание маршрутной (технологической) карты позволяет планировать цепочку производства многопредельной продукции, на каждом этапе оценивая ее выполнимость с учетом загрузки оборудования и доступности необходимых для производства ресурсов.

Функциональные возможности подсистемы могут использоваться главным инженером и сотрудниками, работающими в отделах главного конструктора и главного технолога.

В рамках управления производством реализована функция учета нормативных расходов материалов при производстве и анализ отклонений от норм. Нормы потребления материалов закладываются в спецификации изготовления продукции.

Нормативный состав продукции используется:

- при анализе отклонений от норм для контроля качества продукции

- для расчета себестоимости – как база распределения косвенных затрат

Для целей сменного планирования весь технологический процесс можно представить в виде набора последовательностей операций. Такой набор задает маршрутную карту изготовления продукции. Каждая операция может быть охарактеризована своим набором материальных потребностей на входе и набором изделий на выходе.