Управление процессом производства и эксплуатации

| Вид материала | Анализ |

СодержаниеФункции организаций |

- Формирование системы управления процессом создания и освоения производства новой продукции, 335.06kb.

- Преподаваемые дисциплины, 170.17kb.

- Преподаваемые дисциплины, 188.88kb.

- Разработка методов и средств управления процессом производства капитального ремонта, 331.52kb.

- Управление процессом принятия решений о покупке с использованием моделей маркетинга, 294.05kb.

- Управление инвестиционным процессом с помощью сбалансированной системы показателей, 246.34kb.

- Содержание введение, 94.19kb.

- Лю Чжао Цзюнь управление технологическим процессом высокотемпературной пайки при производстве, 244.3kb.

- Лекция 2 на тему: «Рынок средств производства», 208.62kb.

- Инструкция по эксплуатации Газонокосилка электрическая, 151.5kb.

Функции организаций

Организации создаются для достижения целей, которых легче достичь объединенными усилиями группы людей, чем обособленно работающими людьми. Деловые организации (предприятия) создаются для производства товаров и/или услуг. Они могут быть коммерческими или некоммерческими. Их цели, изделия и услуги могут быть сходны или совершенно различны. Тем не менее, их функции и способ действия похожи.

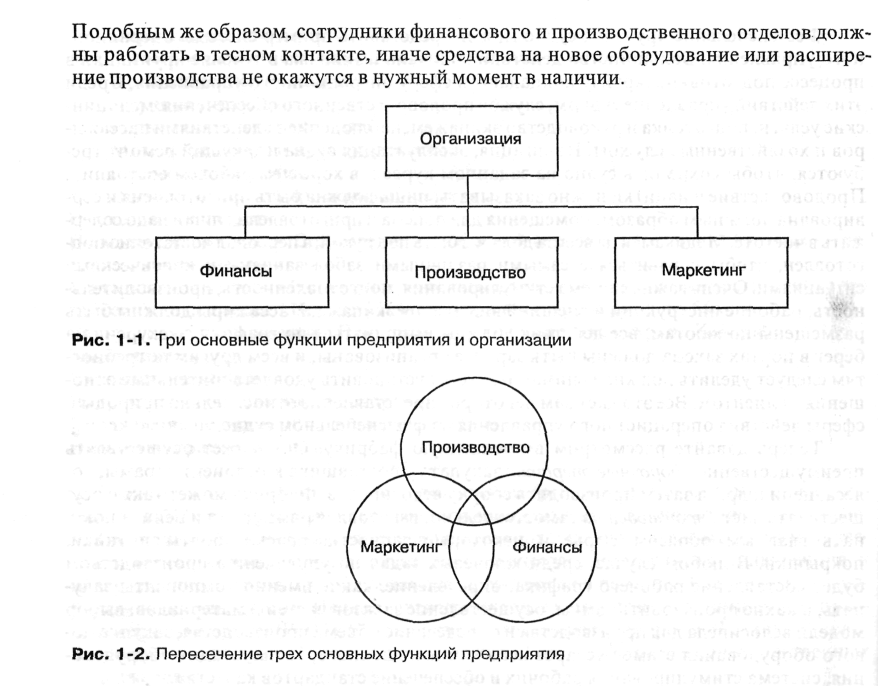

Типичное предприятие имеет три основных направления деятельности: финансы, маркетинг и производство (см. рис. 1-1). Эти три функции, и другие вспомогательные функции, исполняют различные, но связанные между собой действия, необходимые для успешной работы предприятия. Такая взаимозависимость главных функций представлена на рис. 1-2 в виде пересекающихся кругов. Функции должны взаимодействовать для достижения общей цели организации, и каждая из них вносит важный вклад. Часто успех предприятия зависит не только от того, насколько хорошо действует каждая сфера, но также от того, насколько хорошо эти сферы взаимодействуют друг с другом. Например, в промышленности необходимо, чтобы производство и маркетинг работали вместе. Иначе, маркетинг может продвигать товары, не выгодные для производства, или же производство может поставлять изделия, на которые нет спроса.

Рис. 1-1. Три основные функции предприятия и организации

Подобным же образом, сотрудники финансового и производственного отделов должны работать в тесном контакте, иначе средства на новое оборудование или расширение производства не окажутся в нужный момент в наличии.

В дополнение к трем первичным функциям, многие предприятия имеют ряд вспомогательных функций, таких как служба кадров, бухгалтерия и техническое обслуживание. Существование этих функций и степень их значимости в организационной структуре зависит от вида деятельности компании.

Рис. 1-2. Пересечение трех основных функций предприятия

Давайте рассмотрим эти функции подробнее, начиная с трех основных.

Производство

Производственная функция предприятия включает в себя все действия, непосредственно связанные с производством товаров или услуг. Производственная функция существует не только в производственных или сборочных процессах на промышленном предприятии, производящем товары, – но и в таких областях деятельности как здравоохранение, транспорт, общественное питание и торговля, которые ориентированы в основном на обслуживание. Таблица 1-1 показывает разнообразие сфер операционного управления.

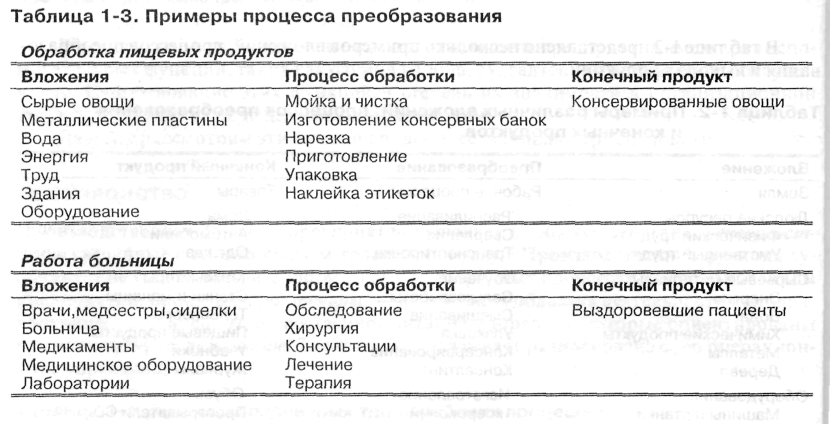

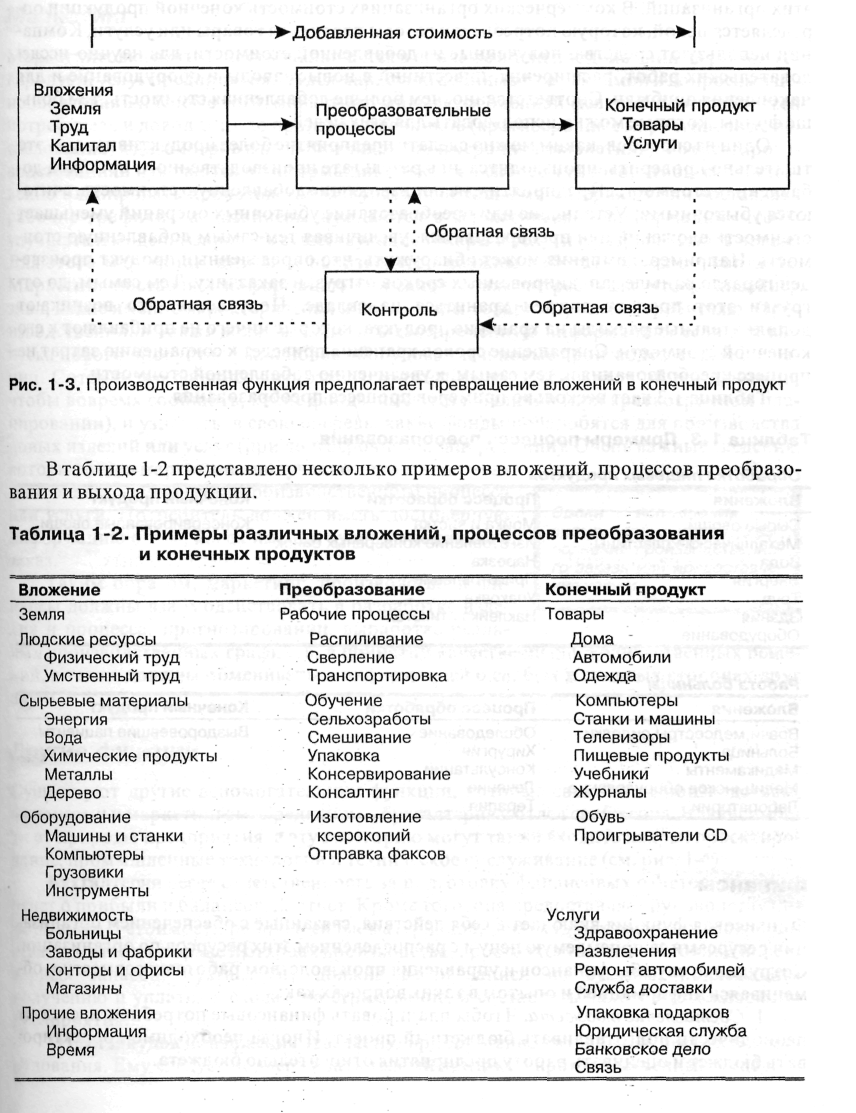

Функция производства – ядро большинства предприятий; она прямо ответственна за создание товаров или услуг. Вложения осуществляются для получения готовых изделий или услуг, посредством одного или нескольких процессов преобразования (например, хранения, транспортировки, переработки). Чтобы гарантировать получение желаемого конечного продукта, на различных этапах процесса преобразования проводятся замеры (обратная связь), а затем результаты сравниваются с заранее установленными стандартами – таким образом можно определить необходимость корректировки действий (функция контроля). На рис. 1-3 представлен процесс преобразования.

В таблице 1-2 представлено несколько примеров вложений, процессов преобразования и выхода продукции.

Рис. 1-3. Производственная функция предполагает превращение

вложений в конечный продукт

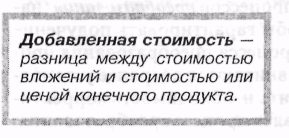

Сущность производственной функции – создание в процессе преобразования прибавочной стоимости. Термин добавленная стоимость используется для описания разницы между стоимостью вложений и стоимостью или ценой конечного продукта.

В

некоммерческих организациях стоимость конечного продукта (например, строительство шоссе, пожарная и полицейская служба) – их стоимость содержания этих организаций для общества; чем большая стоимость добавлена, тем выше эффективность этих организаций. В коммерческих организациях стоимость конечной продукции определяется ценой, которую потребители готовы платить за товары или услуги. Компании используют средства, полученные из добавленной стоимости, для научно-исследовательских работ, расширения, инвестиций в новые заводы и оборудование и для накопления прибыли. Соответственно, чем больше добавленная стоимость, тем больше фонды, которые можно использовать для этих целей.

некоммерческих организациях стоимость конечного продукта (например, строительство шоссе, пожарная и полицейская служба) – их стоимость содержания этих организаций для общества; чем большая стоимость добавлена, тем выше эффективность этих организаций. В коммерческих организациях стоимость конечной продукции определяется ценой, которую потребители готовы платить за товары или услуги. Компании используют средства, полученные из добавленной стоимости, для научно-исследовательских работ, расширения, инвестиций в новые заводы и оборудование и для накопления прибыли. Соответственно, чем больше добавленная стоимость, тем больше фонды, которые можно использовать для этих целей.Один из способов, каким можно сделать предприятие более продуктивным, – это тщательно проверить, производится ли в результате производственного процесса добавленная стоимость. Предприятия, не производящие добавленную стоимость, считаются убыточными. Устранение или преобразование убыточных операций уменьшает стоимость вложений или преобразования, увеличивая тем самым добавленную стоимость. Например, компания может обнаружить, что определенный продукт произведен гораздо раньше запланированных сроков отгрузки заказчику. Тем самым, до отгрузки этот продукт должен храниться на складе. Получается, что возникают дополнительные расходы на хранение продукта, которые ничего не прибавляют к его конечной стоимости. Сокращение сроков хранения приведет к сокращению затрат на процесс преобразования и, тем самым, к увеличению добавленной стоимости. Таблица 1-3 дает несколько примеров процесса преобразования.