Российской Федерации Тема Функции, права и обязанности Федерального казначейства и его территориальных органов Вопросы лекции

| Вид материала | Лекции |

- Совета Федерации Федерального Собрания Российской Федерации, Правительства Российской, 123.78kb.

- Органов Федерального казначейства. Эта тема актуальна в наше время, так как получила, 194.46kb.

- Учебный план повышения квалификации по программе " Бюджетный учет и отчетность в системе, 44.1kb.

- Концепция противодействия терроризму в Российской Федера- ции 4-22, 349.03kb.

- Доклад тема: Перспективы автоматизации деятельности органов Федерального казначейства, 431.5kb.

- Открыл совещание с приветственным словом руководитель Федерального казначейства, 15.63kb.

- Государственные закупки как основной инструмент оптимизации расходов Федерального казначейства, 534.97kb.

- Коллегии Управления Федерального казначейства по Оренбургской области 21 июня 2011, 16kb.

- Правительства Российской Федерации, Министерства Финансов Российской Федерации, Федерального, 168.37kb.

- Российской Федерации Татьяна Геннадьевна Нестеренко и руководитель Федерального казначейства, 31.93kb.

1. 2. Особенности организации учета поступлений в иностранной валюте.

1. Организация работы органов Федерального казначейства по учету и распределению поступлений между бюджетами бюджетной системы Российской Федерации

Бюджетным кодексом Российской Федерации (ст. 166.1) установлено, что Федеральное казначейство в части организации распределения поступлений между бюджетами бюджетной системы Российской Федерации обладает следующими бюджетными полномочиями:

производит распределение доходов от налогов, сборов и иных поступлений с учетом возвратов (зачетов, уточнений) излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, между бюджетами бюджетной системы Российской Федерации по нормативам, действующим в текущем финансовом году;

осуществляет перечисление распределенных доходов на единые счета соответствующих бюджетов;

перечисляет средства, необходимые для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов на счета Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации.

Согласно Положению о Федеральном казначействе (п. 5.9), утвержденному Постановлением Правительства Российской Федерации от 01.12.2004 № 703, также определено, что Федеральное казначейство осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации.

Механизм реализации функций Федерального казначейства по распределению поступлений между бюджетами бюджетной системы Российской Федерации предусмотрен Приказом Министерства финансов Российской Федерации от 05.09.2008 № 92н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации».

В соответствии с указанным Порядком для учета поступлений в валюте Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации управлениям Федерального казначейства по субъектам Российской Федерации открываются счета на балансовом счете 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации» (счет органа Федерального казначейства) в подразделениях расчетной сети Центрального банка Российской Федерации.

Согласно ст. 40 Бюджетного кодекса Российской Федерации на счета органов Федерального казначейства (40101) подлежат зачислению доходы от федеральных налогов и сборов, региональных и местных налогов, страховых взносов на обязательное социальное страхование, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, а также бюджетов государственных внебюджетных фондов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов.

Распределение указанных поступлений между бюджетами бюджетной системы Российской Федерации осуществляется в соответствии с нормативами, установленными Бюджетным кодексом Российской Федерации, федеральным законом о федеральном бюджете, иными актами бюджетного законодательства Российской Федерации (законами субъектов Российской Федерации, муниципальными правовыми актами представительных органов муниципальных районов).

Органы Федерального казначейства не позднее следующего рабочего дня после получения от учреждения Центрального банка Российской Федерации выписки со своих счетов (40101) осуществляют перечисление распределенных поступлений на единые счета соответствующих бюджетов бюджетной системы Российской Федерации: 40105 «Средства федерального бюджета», 40201 «Средства бюджетов субъектов Российской Федерации», 40204 «Средства местных бюджетов», 40401 «Пенсионный фонд Российской Федерации», 40402 «Фонд социального страхования Российской Федерации», 40403 «Федеральный фонд обязательного медицинского страхования», 40404 «Территориальные фонды обязательного медицинского страхования».

Операции по учету поступлений и их распределению между бюджетами осуществляются органами Федерального казначейства на основании следующих документов:

- расчетных документов, а также платежных ордеров банка о частичной оплате инкассовых поручений, прилагаемых к выписке по счету органа Федерального казначейства (40101);

- расчетных документов по поступлениям, зачисленным в бюджет, минуя счет органа Федерального казначейства (40101);

- заявок на возврат (код по КФД 0531803)14, представленных администраторами поступлений в бюджет;

- уведомлений об уточнении вида и принадлежности платежа (код по КФД 0531809)15, представленных администраторами поступлений в бюджет;

- уведомлений об уточнении вида и принадлежности платежа, решениях о зачете излишне уплаченных (взысканных) сумм налогов и сборов, пеней, штрафов, а также подлежащих возмещению сумм налогов и сборов, представленных налоговыми органами;

- уведомлений о зачете излишне уплаченных (взысканных) сумм налогов и сборов, других поступлений, пеней, штрафов по ним, а также подлежащих возмещению сумм налогов, осуществляемом подведомственными одному главному администратору доходов бюджета администраторами доходов бюджета, находящимися на территориях различных субъектов Российской Федерации (Уведомлений о межрегиональном зачете) (код по КФД 0531451)16, представленных администраторами доходов бюджета на основании решений о зачете, принятых в соответствии с законодательством Российской Федерации;

- документов, установленных законодательством Российской Федерации на перечисление (взыскание) средств из соответствующего бюджета, представленных администраторами поступлений в бюджет и (или) органами, организующими исполнение соответствующих бюджетов (финансовыми органами);

- справок органа Федерального казначейства (код по КФД 0531453)17;

- иных документов, содержащих информацию о поступлениях в бюджетную систему Российской Федерации, представленных администраторами поступлений в бюджет.

Орган Федерального казначейства осуществляет учет поступлений и их распределение между бюджетами по кодам бюджетной классификации Российской Федерации, выполняя последовательно следующие действия:

получает из банка выписку по счету органа Федерального казначейства с приложением расчетных документов, а также платежных ордеров банка о частичной оплате инкассовых поручений;

группирует поступления за операционный день по кодам бюджетной классификации;

распределяет сгруппированные по кодам бюджетной классификации поступления между бюджетами18;

осуществляет перерасчет распределенных поступлений, подлежащих перечислению в бюджеты, с учетом сведений, содержащихся в указанных выше документах, за исключением документов на перечисление (взыскание) из бюджетов;

осуществляет расчет поступлений, подлежащих перечислению (взысканию) из бюджетов на основании документов на перечисление (взыскание) из бюджетов, представленных администраторами поступлений в бюджет и (или) финансовыми органами;

оформляет Справки органа Федерального казначейства;

осуществляет перерасчет распределенных поступлений, подлежащих перечислению в бюджеты, с учетом рассчитанных сумм на перечисление (взыскание) из бюджетов;

оформляет Заявки на возврат плательщикам ошибочно перечисленных сумм поступлений, принадлежность которых к доходам бюджетов не установлена, а также поступлений, предназначенных к уплате на счет органа Федерального казначейства другого субъекта Российской Федерации;

оформляет для отправки в банк расчетные документы на перечисление средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов (расчетные документы на перечисление средств, необходимых для возврата (зачета) на соответствующий счет органа Федерального казначейства);

оформляет Заявку на перечисление средств, необходимых для осуществления возврата (зачета, уточнения) акцизов на нефтепродукты и акцизов на алкогольную продукцию (код по КФД 0531454)19;

оформляет расчетные документы на перечисление поступлений в соответствующие бюджеты;

оформляет расчетные документы на перечисление доходов от уплаты акцизов на нефтепродукты и акцизов на алкогольную продукцию на счет уполномоченного органа Федерального казначейства20;

оформляет расчетные документы на возврат средств плательщикам на основании Заявок на возврат, представленных администраторами поступлений в бюджет, а также на основании оформленных им Заявок на возврат;

оформляет расчетные документы на перечисление средств по зачету излишне уплаченных (взысканных) сумм налогов и сборов, других поступлений, пеней, штрафов по ним, а также подлежащих возмещению сумм налогов, осуществляемом подведомственными одному главному администратору доходов бюджета администраторами доходов бюджета, находящимися на территориях различных субъектов Российской Федерации (межрегиональный зачет), на основании Уведомлений о межрегиональном зачете, представленных администраторами доходов бюджета;

формирует для администраторов поступлений в бюджет Запросы на выяснение принадлежности платежа (код по КФД21 0531808)22.

По результатам проведенных операций орган Федерального казначейства осуществляет следующие действия:

▪ отражает проведенные операции в установленном порядке на соответствующих лицевых счетах;

▪ формирует для администраторов поступлений в бюджет и финансовых органов информацию о поступлениях;

▪ формирует для главных администраторов доходов бюджета (администратора доходов бюджета с полномочиями главного администратора доходов бюджета) сводную информацию по данным лицевых счетов подведомственных им администраторов доходов бюджета на основании полученных от них письменных запросов.

Учет поступлений осуществляется органами Федерального казначейства по кодам бюджетной классификации Российской Федерации (кодам классификации доходов бюджетов, кодам классификации источников финансирования дефицита бюджетов), указанным в поле 104 расчетных документов с учетом соответствия кода главного администратора поступлений в бюджет (главного администратора доходов бюджета, главного администратора источников финансирования дефицита бюджетов) и кода бюджетной классификации соответствующего поступления в бюджет, администрируемого главным администратором поступлений в бюджет.

При поступлении из федерального бюджета субвенции, межбюджетной субсидии орган Федерального казначейства на основании информации, указанной в поле «Назначение платежа» расчетного документа, присваивает в соответствии с установленными кодами код цели — аналитический код, идентифицирующий операцию с данными средствами, контроль за использованием которых возложен на органы Федерального казначейства.

К невыясненным поступлениям, зачисленным на счет органа Федерального казначейства (40101), относятся:

■ поступления, по которым отсутствуют расчетные документы (неполный объем расчетных документов банка, платежных ордеров банка о частичной оплате инкассовых поручений) — учитываются по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет»;

■ поступления по расчетным документам, в которых отсутствуют значения «ИНН» и «КПП» получателя и (или) код бюджетной классификации или указаны значения «ИНН» и «КПП» получателя и (или) код бюджетной классификации, не соответствующие требованиям, установленным законодательством Российской Федерации, субъектов Российской Федерации и (или) муниципальными правовыми актами — учитываются:

1) по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет»:

если в полях расчетного документа «ИНН» и «КПП» получателя не указаны значения ИНН и КПП или указаны значения ИНН и КПП несуществующего получателя - администратора поступлений в бюджет;

если в полях расчетного документа «ИНН» и «КПП» получателя указаны ИНН и КПП администратора поступлений в бюджет – органа государственной власти (государственного органа), органа местного самоуправления, органа местной администрации, органа управления государственным внебюджетным фондом, Центрального банка Российской Федерации, бюджетного учреждения, осуществляющих администрирование доходов федерального бюджета, или если в поле 104 расчетного документа указан администрируемый данными органами вид дохода, либо код главного администратора поступлений в федеральный бюджет (единый код главного администратора поступлений в федеральный бюджет, установленный законодательством Российской Федерации);

если в полях расчетного документа «ИНН» и «КПП» получателя указано значение ИНН и КПП администратора поступлений в местный бюджет (при отсутствии кода ОКАТО муниципального образования или при наличии несуществующего на территории муниципального образования кода ОКАТО);

2) по коду бюджетной классификации «Невыясненные поступления, зачисляемые в бюджеты субъектов Российской Федерации»:

если в полях расчетного документа «ИНН» и «КПП» получателя указано значение ИНН и КПП администратора поступлений в бюджет - органа государственной власти (государственного органа) субъекта Российской Федерации или находящегося в его ведении бюджетного учреждения, органа управления территориальным государственным внебюджетным фондом или если в поле 104 расчетного документа указан администрируемый данными органами вид дохода, либо код главного администратора поступлений в бюджет субъекта Российской Федерации (единый код главного администратора поступлений в бюджет субъекта Российской Федерации, установленный законодательством субъекта Российской Федерации) (за исключением случаев, предусмотренных пунктом 1);

3) по коду бюджетной классификации «Невыясненные поступления, зачисляемые в бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга», «Невыясненные поступления, зачисляемые в бюджеты городских округов», «Невыясненные поступления, зачисляемые в бюджеты муниципальных районов» или «Невыясненные поступления, зачисляемые в бюджеты поселений»:

если в полях расчетного документа «ИНН» и «КПП» получателя указано значение ИНН и КПП администратора поступлений в бюджет - органа местного самоуправления или находящегося в его ведении бюджетного учреждения (за исключением случаев, предусмотренных пунктами 1, 2) и при наличии кода ОКАТО муниципального образования, на территории которого находится администратор поступлений в бюджет;

■ поступления, подлежащие зачислению полностью или частично в местный бюджет, по расчетным документам, в которых отсутствует код ОКАТО муниципального образования или указан несуществующий код ОКАТО муниципального образования, на территории которого находится указанный в расчетном документе администратор поступлений в бюджет — учитываются по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет»;

■ поступления в бюджеты, не подлежащие в соответствии с бюджетным законодательством Российской Федерации зачислению на счета органа Федерального казначейства — учитываются по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет»;

■ поступления, ошибочно перечисленные на счет органа Федерального казначейства и подлежащие зачислению на соответствующий счет другого органа Федерального казначейства — учитываются по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет»;

■ поступления по расчетным документам, в которых указан администратор поступлений в бюджет, не имеющий полномочий по администрированию поступившего платежа23 — учитываются:

1) по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет», если администратором поступлений в бюджет выступает орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, бюджетное учреждение, осуществляющие администрирование доходов федерального бюджета;

2) по коду бюджетной классификации «Невыясненные поступления, зачисляемые в бюджеты субъектов Российской Федерации», если администратором поступлений в бюджет является орган государственной власти (государственный орган) субъекта Российской Федерации или находящееся в его ведении бюджетное учреждение, орган управления территориальным государственным внебюджетным фондом (за исключением случаев, предусмотренных пунктом 1);

3) по коду бюджетной классификации «Невыясненные поступления, зачисляемые в бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга», «Невыясненные поступления, зачисляемые в бюджеты городских округов», «Невыясненные поступления, зачисляемые в бюджеты муниципальных районов» или «Невыясненные поступления, зачисляемые в бюджеты поселений», если администратором поступлений в бюджет выступает орган местного самоуправления или находящееся в его ведении бюджетное учреждение (за исключением случаев, предусмотренных пунктами 1, 2).

■ поступления по расчетным документам, в которых указан администратор поступлений в бюджет, не имеющий открытого ему в органе Федерального казначейства лицевого счета, предназначенного для отражения операций по администрированию доходов бюджета, источников финансирования дефицита бюджета, — учитываются:

1) по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет», если администратором поступлений в бюджет выступает орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, бюджетное учреждение, осуществляющие администрирование доходов федерального бюджета;

2) по коду бюджетной классификации «Невыясненные поступления, зачисляемые в бюджеты субъектов Российской Федерации», если администратором поступлений в бюджет является орган государственной власти (государственный орган) субъекта Российской Федерации или находящееся в его ведении бюджетное учреждение, орган управления территориальным государственным внебюджетным фондом (за исключением случаев, предусмотренных пунктом 1);

3) по коду бюджетной классификации «Невыясненные поступления, зачисляемые в бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга», «Невыясненные поступления, зачисляемые в бюджеты городских округов», «Невыясненные поступления, зачисляемые в бюджеты муниципальных районов» или «Невыясненные поступления, зачисляемые в бюджеты поселений», если администратором поступлений в бюджет выступает орган местного самоуправления или находящееся в его ведении бюджетное учреждение (за исключением случаев, предусмотренных пунктами 1, 2);

■ поступления в форме субвенций, межбюджетных субсидий из федерального бюджета, если в расчетных документах в поле «Назначение платежа» отсутствует информация, позволяющая однозначно определить принадлежность субвенции, межбюджетной субсидии к коду цели — учитываются органом Федерального казначейства по коду классификации доходов бюджетов «Невыясненные поступления, зачисляемые в бюджеты субъектов Российской Федерации».

Порядок выяснения принадлежности невыясненных сумм и их возврата в установленных случаях

♦ Невыясненные поступления, по которым отсутствуют расчетные документы, при поступлении из банка недостающих расчетных документов к выписке по счету органа Федерального казначейства, отражаются по уточненному коду бюджетной классификации на основании Справки органа Федерального казначейства.

♦ Невыясненные поступления по расчетным документам, в которых в текстовом поле «Назначение платежа» не имеется оснований для отнесения такого платежа к налогам, сборам и иным платежам, подлежащим перечислению в бюджет, возвращаются плательщику при поступлении от него заявления.

Невыясненные поступления, принадлежность которых к доходам не установлена и поступившие на счет органа Федерального казначейства по вине банка, возвращаются банку при поступлении от него заявления, с обязательным приложением претензии (заявления) плательщика.

Невыясненные поступления, ошибочно поступившие на счет органа Федерального казначейства и подлежащие зачислению на соответствующий счет другого органа Федерального казначейства, возвращаются плательщику по месту зачисления платежа при поступлении письменного обращения от администратора поступлений в бюджет, которому предназначался платеж, с приложением заявления плательщика и копии нормативного правового акта главного администратора поступлений в бюджет, наделяющего администратора соответствующими полномочиями, и в случае отсутствия на территории данного субъекта Российской Федерации администратора поступлений в бюджет, подведомственного тому же главному администратору поступлений в бюджет.

Возврат осуществляется на основании заявления плательщика, банка или администратора поступлений в бюджет и оформленной в соответствии с ними органом Федерального казначейства Заявки на возврат не позднее 3-х рабочих дней со дня поступления в орган Федерального казначейства соответствующего заявления.

В Заявке на возврат невыясненных поступлений и в оформленном органом Федерального казначейства на ее основании расчетном документе в поле «Назначение платежа» указывается: «Возврат ошибочно перечисленных поступлений (с указанием причины возврата)».

♦ Для уточнения (выяснения) принадлежности платежей, отнесенных к невыясненным поступлениям, зачисляемым в федеральный бюджет, орган Федерального казначейства формирует Запрос на выяснение принадлежности платежа и направляет его администратору поступлений в бюджет в случае:

1) если в расчетном документе указаны значения ИНН и КПП получателя – администратора поступлений в бюджет и не указаны или ошибочно указаны иные реквизиты получателя – администратора поступлений в бюджет;

2) если в расчетном документе указан код бюджетной классификации, но при этом не указаны или указаны несуществующие ИНН и КПП получателя – администратора поступлений в бюджет, либо администратор поступлений в бюджет, которому ранее был направлен Запрос на выяснение принадлежности платежа, Уведомлением об уточнении вида и принадлежности платежа отказался от указанных в Запросе поступлений;

3) если в коде бюджетной классификации, указанном в расчетном документе, указан код главы главного администратора поступлений в бюджет, подведомственный администратор поступлений в бюджет которого находится на территории субъекта Российской Федерации и по двум предыдущим условиям невозможно определить администратора поступлений в бюджет, которому необходимо направить Запрос на выяснение принадлежности платежа, либо администратор поступлений в бюджет, которому ранее был направлен Запрос на выяснение принадлежности платежа в соответствии с одним из двух вышеуказанных условий, Уведомлением об уточнении вида и принадлежности платежа отказался от указанных в запросе поступлений.

При получении от администратора поступлений в бюджет Уведомления об уточнении вида и принадлежности платежа по невыясненным поступлениям, зачисляемым в федеральный бюджет, в том числе, если администратору поступлений в бюджет органом Федерального казначейства не направлялся Запрос на выяснение принадлежности платежа, указанные поступления отражаются по уточненному коду бюджетной классификации на лицевом счете администратора поступлений в бюджет, направившего данное Уведомление об уточнении вида и принадлежности платежа.

♦ Для уточнения (выяснения) принадлежности платежей, отнесенных к невыясненным поступлениям, зачисляемым в бюджет субъекта Российской Федерации (местный бюджет), администратор поступлений в бюджет, за которым в установленном порядке закреплены бюджетные полномочия в отношении невыясненных поступлений, зачисляемых в бюджет соответствующего субъекта Российской Федерации (соответствующего местного бюджета), осуществляет взаимодействие с предполагаемыми администраторами поступлений в бюджет данного субъекта Российской Федерации (данного местного бюджета) в соответствии с порядком, установленным финансовым органом данного субъекта Российской Федерации (данного муниципального образования).

При получении органом Федерального казначейства от администратора невыясненных поступлений бюджета субъекта Российской Федерации (местного бюджета) Уведомления об уточнении вида и принадлежности платежа по невыясненным поступлениям, зачисляемым в бюджет субъекта Российской Федерации (местный бюджет), указанные поступления отражаются на лицевом счете администратора поступлений в бюджет субъекта Российской Федерации (местный бюджет), указанного в Уведомлении об уточнении вида и принадлежности платежа, по уточненному коду бюджетной классификации.

Орган Федерального казначейства возвращает Уведомление об уточнении вида и принадлежности платежа по невыясненным поступлениям, зачисляемым в бюджет субъекта Российской Федерации (местный бюджет), администратору невыясненных поступлений бюджета субъекта Российской Федерации (местного бюджета) без исполнения, если администратор поступлений в бюджет субъекта Российской Федерации (местный бюджет), указанный в Уведомлении об уточнении вида и принадлежности платежа, не наделен полномочиями администратора поступлений в бюджет в отношении уточняемых поступлений, в рамках данного субъекта Российской Федерации (данного муниципального образования).

Данный порядок не распространяется на взаимодействие администратора невыясненных поступлений бюджета субъекта Российской Федерации (местного бюджета) с администраторами поступлений в бюджет субъекта Российской Федерации (местный бюджет), являющимися федеральными органами государственной власти, органами управления государственными внебюджетными фондами Российской Федерации и (или) находящимися в их ведении бюджетными учреждениями, а также Центральным банком Российской Федерации.

Порядок осуществления операций по перерасчету поступлений между бюджетами, зачету излишне уплаченных (взысканных) налогов, сборов и иных платежей и подлежащих возмещению налогов, уточнению вида и принадлежности платежа, перечислению (взысканию) средств из бюджетов

Операции по перерасчету поступлений между бюджетами, зачету излишне уплаченных (взысканных) налогов, сборов и иных платежей и подлежащих возмещению налогов, уточнению вида и принадлежности платежа осуществляются в срок не более 3-х рабочих дней со дня представления в орган Федерального казначейства Уведомлений об уточнении вида и принадлежности поступлений, Уведомлений о межрегиональном зачете, Справок органа Федерального казначейства, в пределах поступлений за текущий операционный день, подлежащих перечислению в соответствующие бюджеты.

Операции по перечислению (взысканию) средств из соответствующего бюджета осуществляются в срок не более 3-х рабочих дней со дня представления в орган Федерального казначейства документов на перечисление (взыскание) средств из соответствующего бюджета, в пределах установленных законодательством Российской Федерации поступлений за текущий операционный день, подлежащих перечислению в соответствующие бюджеты.

Недостаточность поступлений в какой-либо бюджет за текущий операционный день является основанием для:

- частичного исполнения перерасчетов поступлений между бюджетами, зачетов излишне уплаченных (взысканных) налогов, сборов и иных платежей и подлежащих возмещению налогов, уточнений вида и принадлежности платежа, перечислений (взысканий) средств из соответствующих бюджетов;

- перечисления органом Федерального казначейства средств, необходимых для осуществления окончательного зачета излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей с единых счетов соответствующих бюджетов.

В случае недостаточности средств на едином счете соответствующего бюджета операции по зачету излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей осуществляются в последующие дни, в пределах сумм, подлежащих перечислению в соответствующие бюджеты, а также в пределах средств, поступающих на единые счета соответствующих бюджетов, в соответствии с нормативами распределения.

Операции по перерасчету поступлений между бюджетами, зачету излишне уплаченных (взысканных) налогов, сборов и иных платежей, уточнению вида и принадлежности поступлений, подлежащих распределению полностью или частично в бюджеты государственных внебюджетных фондов, осуществляются органом Федерального казначейства в пределах сумм поступлений, подлежащих перечислению в бюджеты государственных внебюджетных фондов. При этом привлечение средств из бюджетов государственных внебюджетных фондов не осуществляется.

Сумма не произведенных в текущем операционном дне перерасчетов поступлений между бюджетами, зачетов излишне уплаченных (взысканных) налогов, сборов и иных платежей и подлежащих возмещению налогов, уточнений вида и принадлежности платежа, перечислений (взысканий) средств из бюджетов (их остаток) учитывается при распределении поступлений между бюджетами в следующий операционный день.

Особенности проведения межрегионального зачета - зачета излишне уплаченных (взысканных) сумм налогов и сборов, пеней, штрафов, а также подлежащих возмещению сумм налогов, осуществляемого администраторами доходов бюджета, находящимися на территориях различных субъектов Российской Федерации

Для осуществления межрегионального зачета орган Федерального казначейства, осуществляющий перечисление средств по межрегиональному зачету, на основании Уведомления о межрегиональном зачете, представленного администраторами доходов бюджета, формирует расчетный документ на перечисление средств на счет органа Федерального казначейства, осуществляющего учет поступлений в связи с межрегиональным зачетом.

Отражение операций по перечислению (поступлению) средств в связи с межрегиональным зачетом осуществляется в соответствии с установленным порядком.

После перечисления средств в связи с межрегиональным зачетом в орган Федерального казначейства, осуществляющий учет поступлений в связи с межрегиональным зачетом, поступает выписка по его счету, открытому в банке, с приложением расчетных документов на поступление средств в связи с межрегиональным зачетом. Орган Федерального казначейства, осуществляющий учет поступлений в связи с межрегиональным зачетом, информирует администратора доходов бюджета о проведенной операции путем предоставления последнему выписки из его лицевого счета с приложением расчетных документов на поступление средств в связи с межрегиональным зачетом.

Порядок осуществления возврата плательщикам излишне уплаченных (взысканных) сумм, подлежащих возмещению сумм, а также сумм процентов за несвоевременное осуществление возврата и сумм процентов, начисленных на излишне взысканные суммы

Возврат плательщикам излишне уплаченных (взысканных) сумм, подлежащих возмещению сумм, а также сумм процентов за несвоевременное осуществление возврата и сумм процентов, начисленных на излишне взысканные суммы, осуществляется на основании Заявок на возврат, представленных администраторами поступлений в бюджеты, в срок не превышающий 3-х рабочих дней со дня их представления в орган Федерального казначейства исходя из сумм поступлений, подлежащих перечислению в бюджеты. При этом возврат плательщикам указанных сумм осуществляется исходя из нормативов распределения поступлений, действующих в текущем финансовом году.

Возможность осуществления возврата плательщикам излишне уплаченных (взысканных) сумм, подлежащих возмещению сумм, а также сумм процентов за несвоевременное осуществление возврата и сумм процентов, начисленных на излишне взысканные суммы, определяется после завершения операций, проведенных с учетом документов операционного дня, исходя из сумм поступлений за текущий операционный день, подлежащих перечислению в бюджеты с учетом суммы неисполненного остатка возврата поступлений за предыдущий операционный день.

Недостаточность поступлений в какой-либо бюджет за текущий операционный день является основанием для перечисления органом Федерального казначейства средств, необходимых для осуществления возврата с единых счетов соответствующих бюджетов на счет органа Федерального казначейства. В случае недостаточности средств на каком-либо едином счете бюджета возврат осуществляется в последующие дни исходя из сумм поступлений, подлежащих перечислению в соответствующие бюджеты и сумм, привлекаемых с единых счетов бюджетов, в соответствии с нормативами распределения. При этом не допускается возникновение задолженности между бюджетами.

Возврат плательщикам излишне уплаченных (взысканных) сумм, а также сумм процентов за несвоевременное осуществление возврата и сумм процентов, начисленных на излишне взысканные суммы, подлежащих распределению полностью или частично в бюджеты государственных внебюджетных фондов, осуществляется органом Федерального казначейства в пределах сумм поступлений, подлежащих перечислению в бюджеты государственных внебюджетных фондов. При этом привлечение средств со счетов бюджетов государственных внебюджетных фондов не осуществляется.

Порядок перечисления средств, необходимых для осуществления возврата плательщикам излишне уплаченных (взысканных) сумм, подлежащих возмещению сумм, сумм процентов за несвоевременное осуществление возврата и сумм процентов, начисленных на излишне взысканные суммы, а также зачета излишне уплаченных (взысканных) налогов, сборов и иных платежей и подлежащих возмещению налогов

После определения объема средств федерального бюджета, необходимых для осуществления возврата плательщикам излишне уплаченных (взысканных) сумм, подлежащих возмещению сумм, сумм процентов за несвоевременное осуществление возврата и сумм процентов, начисленных на излишне взысканные суммы, а также зачета излишне уплаченных (взысканных) налогов, сборов и иных платежей и подлежащих возмещению налогов, в установленном порядке осуществляется перечисление указанных средств с единого счета федерального бюджета Федерального казначейства (40105) на соответствующий счет органа Федерального казначейства (40101).

Объем средств, перечисляемый с единого счета бюджета субъекта Российской Федерации и единых счетов местных бюджетов, необходимый для осуществления возврата плательщикам излишне уплаченных (взысканных) сумм, подлежащих возмещению сумм, сумм процентов за несвоевременное осуществление возврата и сумм процентов, начисленных на излишне взысканные суммы, а также зачета излишне уплаченных (взысканных) налогов, сборов и иных платежей и подлежащих возмещению налогов, рассчитывается органом Федерального казначейства пропорционально нормативам распределения между бюджетами не позднее 14:30 часов местного времени исходя из информации банка об остатках средств, находящихся на единых счетах соответствующих бюджетов.

После определения объема средств бюджета субъекта Российской Федерации и (или) местных бюджетов, необходимых для осуществления возврата (зачета), орган Федерального казначейства оформляет расчетные документы на перечисление указанных средств с единых счетов соответствующих бюджетов (40201, 40204) на соответствующий счет органа Федерального казначейства (40101) и не позднее 15 часов местного времени направляет указанные расчетные документы в банк.

Орган Федерального казначейства за 30 минут до получения из банка информации по единым счетам соответствующих бюджетов приостанавливает направление в банк расчетных документов на списание денежных средств с единых счетов соответствующих бюджетов, за исключением направления расчетных документов на перечисление средств, необходимых для возврата (зачета), до получения из банка информации по соответствующим счетам бюджетов об отражении операций по списанию указанных средств.

Порядок учета платежей, поступивших на единые счета бюджетов минуя счет органа Федерального казначейства (40101)

Платежи в бюджет, поступившие на единые счета бюджетов минуя счет органа Федерального казначейства, которые являются налоговыми платежами и (или) в соответствии с нормативами распределения подлежат полностью или частично зачислению в другие бюджеты, учитываются в соответствующем бюджете как невыясненные поступления и включаются в Реестр платежей, поступивших в бюджет минуя счет органа Федерального казначейства.

При этом поступившие на единые счета бюджетов минуя счет органа Федерального казначейства неналоговые платежи, подлежащие зачислению в полном объеме в соответствующий бюджет, в Реестр платежей, поступивших в бюджет минуя счет органа Федерального казначейства, не включаются. Указанные неналоговые платежи учитываются на соответствующих лицевых счетах администраторов поступлений в бюджет и регистрируются в Журнале регистрации внебанковских операций.

Реестр платежей, поступивших в бюджет минуя счет органа Федерального казначейства, сформированный Федеральным казначейством по федеральному бюджету, Федеральное казначейство направляет Управлению Федерального казначейства по г. Москве24 с приложением копий расчетных документов (информации из расчетных документов) для отражения поступлений на соответствующем лицевом счете, а также для их учета и распределения в соответствии с установленным порядком.

Поступления, зачисленные на единый счет федерального бюджета, открытый органу Федерального казначейства, и включенные в Реестр платежей, поступивших в бюджет минуя счет органа Федерального казначейства, орган Федерального казначейства отражает на лицевом счете администратора доходов бюджета – органа Федерального казначейства и направляет соответствующим администраторам поступлений в бюджет Запрос на выяснение принадлежности платежа.

Поступления, зачисленные на единый счет бюджета субъекта Российской Федерации, единые счета местных бюджетов орган Федерального казначейства на основании расчетных документов, включенных в Реестр платежей, поступивших в бюджет минуя счет органа Федерального казначейства, отражает на лицевом счете администратора доходов бюджета – финансового органа, на счет которого они поступили.

При осуществлении кассового обслуживания исполнения соответствующего бюджета органом Федерального казначейства, орган Федерального казначейства в день получения банковской выписки по единому счету соответствующего бюджета:

- направляет финансовому органу Реестр платежей, поступивших в бюджет минуя счет органа Федерального казначейства;

- оформляет расчетный документ на перечисление итоговой суммы, указанной в Реестре платежей, поступивших в бюджет минуя счет органа Федерального казначейства, с единого счета соответствующего бюджета на счет органа Федерального казначейства.

При осуществлении кассового обслуживания исполнения бюджета финансовым органом в день получения банковской выписки по единому счету соответствующего бюджета финансовый орган:

- направляет органу Федерального казначейства Реестр платежей, поступивших в бюджет минуя счет органа Федерального казначейства;

- оформляет расчетный документ на перечисление итоговой суммы, указанной в Реестре платежей, поступивших в бюджет минуя счет органа Федерального казначейства, с единого счета соответствующего бюджета на счет органа Федерального казначейства.

Далее уточнение (возврат) платежей, поступивших в бюджет минуя счет органа Федерального казначейства, осуществляется в соответствии с рассмотренным выше порядком.

Операции, осуществляемые органами Федерального казначейства при учете поступлений и их распределении между бюджетами, отражаются в следующих регистрах учета:

▫ Сводный реестр поступлений и выбытий;

▫ Ведомость учета невыясненных поступлений;

▫ Сведения о нормативах распределения поступлений между бюджетами;

▫ Ведомость распределения поступлений;

▫ Журнал регистрации внебанковских операций;

▫ Ведомость учета перерасчета поступлений между бюджетами;

▫ Ведомость учета внебанковских операций;

▫ Журнал регистрации возвратов (возмещений);

▫ Ведомость учета возвратов (возмещений);

▫ Сводная ведомость поступлений, подлежащих перечислению в бюджеты;

▫ Реестр перечисленных поступлений;

▫ Журнал регистрации Реестров перечисленных поступлений;

▫ Справка о перечисленных поступлениях в бюджет;

▫ Справка о перечислении поступлений в бюджеты;

▫ Реестр платежей, поступивших в бюджет минуя счет органа Федерального казначейства;

▫ Сводная ведомость учета поступлений.

2. Особенности организации учета поступлений в иностранной валюте

Учет поступлений в иностранной валюте (в долларах США, евро и японских йенах) осуществляется на отдельных счетах, открытых Федеральному казначейству на балансовом счете 40105 «Средства федерального бюджета» в подразделении Центрального банка Российской Федерации.

Учет суммы поступления в иностранной валюте осуществляется в валюте Российской Федерации, эквивалентной сумме в иностранной валюте, определяемой по курсу Центрального банка Российской Федерации, действовавшему на дату зачисления поступлений в иностранной валюте на счета Федерального казначейства.

Федеральное казначейство осуществляет учет поступлений в иностранной валюте на основании расчетных документов, прилагаемых к выписке по счету Федерального казначейства (40105).

Федеральное казначейство осуществляет учет поступлений в иностранной валюте, выполняя последовательно следующие действия:

получает из банка выписку по счету Федерального казначейства (40105) с приложением расчетных документов;

формирует для органов Федерального казначейства информацию о поступлениях в иностранной валюте;

формирует для главных администраторов доходов бюджета сводную информацию по данным лицевых счетов подведомственных им администраторов доходов бюджета, на основании полученных от них письменных запросов.

Порядок учета поступлений в иностранной валюте

Федеральное казначейство при зачислении на его счета поступлений в иностранной валюте не позднее 3-х рабочих дней со дня получения из банка выписки по счету Федерального казначейства направляет соответствующим органам Федерального казначейства Уведомления о поступлениях в иностранной валюте (код по КФД 0531452)25 и копии расчетных документов (при получении из банка расчетных документов в электронном виде – информацию из расчетных документов) в следующем порядке.

◊ Если расчетные документы позволяют определить администратора поступлений в бюджет или принадлежность платежа к определенному субъекту Российской Федерации, то Федеральное казначейство направляет соответствующему органу Федерального казначейства Уведомление о поступлениях в иностранной валюте с приложением копий расчетных документов (информации из расчетных документов).

Орган Федерального казначейства полученное Уведомление о поступлениях в иностранной валюте регистрирует в Журнале регистрации внебанковских операций по кодам бюджетной классификации, указанным в расчетных документах. Далее учет поступлений и их распределение между бюджетами осуществляется органом Федерального казначейства в соответствии с установленным порядком.

Поступления по расчетным документам, в которых не указан код бюджетной классификации (указан несуществующий код бюджетной классификации) и (или) указан администратор поступлений в бюджет, у которого отсутствуют полномочия по администрированию поступившего платежа, либо не открыт соответствующий лицевой счет администратора поступлений в бюджет, орган Федерального казначейства учитывает по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет» и направляет соответствующим администраторам поступлений в бюджет Запрос на выяснение принадлежности платежа с приложением копий расчетных документов (информации из расчетных документов).

После уточнения вида и принадлежности поступлений сумма поступлений, указанная в Уведомлении о поступлениях в иностранной валюте, подлежит отражению по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет» со знаком «минус» с одновременным отражением по соответствующему уточненному коду бюджетной классификации со знаком «плюс».

При получении от администратора поступлений в бюджет Уведомления об уточнении вида и принадлежности платежа, содержащего сведения о том, что в Уведомлении о поступлениях в иностранной валюте указан плательщик, не зарегистрированный на территории данного субъекта Российской Федерации, орган Федерального казначейства учитывает такие поступления по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет».

◊ Поступления по расчетным документам, в которых не указан код бюджетной классификации (указан несуществующий код бюджетной классификации) и (или) не указаны значения ИНН и КПП получателя (указаны несуществующие значения ИНН и КПП получателя) - администратора поступлений в бюджет, Федеральное казначейство включает в Уведомление о поступлениях в иностранной валюте и направляет его в Управление Федерального казначейства по г. Москве26.

Управление Федерального казначейства по г. Москве учитывает такие поступления по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет» и направляет администраторам поступлений в бюджет, являющимся главными администраторами поступлений в бюджет, письменный Запрос на выяснение принадлежности платежа с приложением копий расчетных документов для уточнения принадлежности платежа к определенному субъекту Российской Федерации и (или) администратору поступлений в бюджет. Администратор, являющийся главным администратором поступлений в бюджет, письменно информирует Управление Федерального казначейства по г. Москве о результатах уточнения.

При уточнении администратором поступлений в бюджет, являющимся главным администратором поступлений в бюджет, принадлежности платежа другому субъекту Российской Федерации, Управление Федерального казначейства по г. Москве направляет Уведомление о поступлениях в иностранной валюте соответствующему органу Федерального казначейства.

Учет таких поступлений и уточнение их вида и принадлежности органами Федерального казначейства осуществляется в соответствии с установленным порядком.

Порядок возврата плательщикам излишне уплаченных сумм платежей в иностранной валюте

В случаях, предусмотренных законодательством Российской Федерации, возврат плательщикам излишне уплаченных сумм платежей в иностранной валюте осуществляется в следующем порядке.

Администратор поступлений в бюджет представляет в орган Федерального казначейства Заявку на возврат с указанием суммы возврата в иностранной валюте и ее рублевого эквивалента, исчисленного по курсу Центрального банка Российской Федерации на день подписания Заявки на возврат. В Заявке на возврат в качестве банковских реквизитов получателя указываются реквизиты банковского счета, с которого кредитной организацией, в установленном законодательством Российской Федерации порядке, будет осуществляться конверсионная операция на счет администратора поступлений в бюджет, открытый в соответствии с законодательством Российской Федерации в иностранной валюте (банковский счет для осуществления конверсии). При этом в поле «Назначение платежа» указывается необходимая администратору поступлений в бюджет информация для возврата средств плательщику.

Орган Федерального казначейства проверяет правильность заполнения Заявки на возврат и формирует расчетный документ для перечисления средств в валюте Российской Федерации со счета органа Федерального казначейства (40101) на банковский счет для осуществления конверсии.

В случае недостаточности средств для осуществления возврата, перечисление средств, необходимых для осуществления возврата, с единых счетов соответствующих бюджетов на счет органа Федерального казначейства осуществляется в соответствии с установленным порядком.

На основании исполненной Заявки на возврат сумма возврата в валюте Российской Федерации отражается на соответствующем лицевом счете администратора поступлений в бюджет.

Возврат средств плательщику в иностранной валюте осуществляет администратор поступлений в бюджет после проведения банком в установленном законодательством Российской Федерации порядке конверсионной операции и зачисления средств на счет администратора поступлений в бюджет, открытый в соответствии с законодательством Российской Федерации в иностранной валюте.

При образовании на банковском счете администратора поступлений в бюджет, открытом для осуществления возвратов в иностранной валюте, неиспользованных остатков администратор поступлений в бюджет оформляет расчетные документы на перечисление остатка неиспользованных средств на счет органа Федерального казначейства.

Далее учет поступлений неиспользованных остатков средств и их распределение между бюджетами осуществляется органами Федерального казначейства в установленном порядке.

Важным условием эффективной системы исполнения бюджета по доходам является наличие подробной и актуальной на текущий финансовый год классификации доходов бюджетов, поскольку большая часть операций по исполнению бюджетов проводится в разрезе отдельных кодов классификации доходов бюджетов. Доведение актуального на момент обязательного платежа кода бюджетной классификации до плательщика обязательных платежей является основанием для сокращения дополнительных затрат, связанных с уточнением вида и принадлежности платежа, а также предотвращает неверное распределение поступлений между бюджетами. По данным органов Федерального казначейства доля невыясненных поступлений в результате неверного указания кода бюджетной классификации или его отсутствия составляет 47% от всех невыясненных поступлений27.

Министерством финансов Российской Федерации разработан проект Приказа «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации», вступающий в силу с 1 января 2012 год (размещен на сайте Министерства финансов Российской Федерации)28. Данный проект значительно детализирует отдельные виды поступлений в части присвоения самостоятельного кода бюджетной классификации.

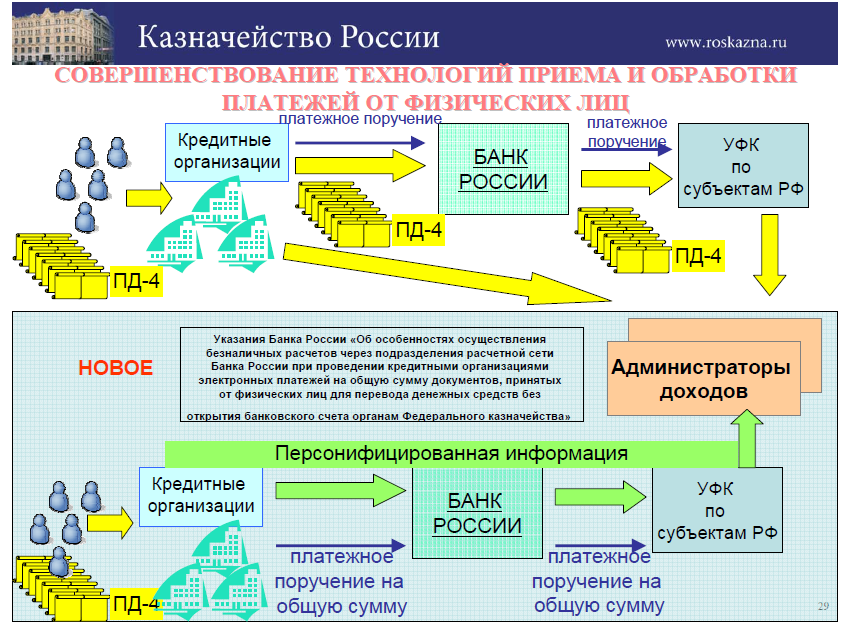

Важным направлением совершенствования деятельности Федерального казначейства по распределению поступлений в бюджетную систему между бюджетами разных уровней является внедрение современных информационных технологий, связанных с учетом поступлений от физических лиц, уплачиваемых в наличной форме. С этой целью разработаны Указания Банка России от 15.06.2010 N 2467-У

«Об особенностях осуществления безналичных расчетов через подразделения расчетной сети Банка России при проведении кредитными организациями электронных платежей на общую сумму документов, принятых от физических лиц для перевода денежных средств без открытия банковского счета органам Федерального казначейства». Совершенствование технологий приема и обработки платежей обработки платежей от физических лиц представлены на следующем рисунке29:

В рамках реализации проекта «Электронное правительство» разработаны Правила оказания Федеральным казначейством информационных услуг по учету начислений и фактов оплаты физическими и юридическими лицами государственных пошлин, денежных платежей (штрафов) и сборов, утв. Приказом Федерального казначейства от 29.06.2011 № 25230.

Вопросы для самоконтроля:

1. Перечислите действия, выполняемые органами Федерального казначейства при осуществлении учета поступлений и их распределения между бюджетами.

2. Укажите основания для отнесения платежей, зачисленных на счет органа Федерального казначейства (40101), к невыясненным поступлениям.

3. Раскройте порядок выяснения принадлежности невыясненных поступлений.

4. Раскройте порядок осуществления возврата плательщикам излишне уплаченных (взысканных) сумм, подлежащих возмещению сумм.

5. Раскройте порядок осуществления операций по зачету излишне уплаченных (взысканных) налогов, сборов и иных платежей.

Задания:

1. Составьте схему, отражающую порядок проведения межрегионального зачета.

2. Составьте схему, отражающую порядок учета платежей, поступивших на единые счета бюджетов минуя счет органа Федерального казначейства (40101).

3. Составьте схему, отражающую порядок учета невыясненных поступлений в иностранной валюте.

4. Составьте схему, отражающую порядок осуществления возврата поступлений в иностранной валюте.

Литература

1. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ.

2. Постановление Правительства Российской Федерации от 01.12.2004 № 703 «О Федеральном казначействе».

3. Приказ Министерства финансов Российской Федерации от 05.09.2008 № 92н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации».

4. Приказ Федерального казначейства от 10.10.2008 № 8н «О Порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов».

5. Приказ Федерального казначейства от 29.06.2011 № 252 «Об утверждении Правил оказания Федеральным казначейством информационных услуг по учету начислений и фактов оплаты физическими и юридическими лицами государственных пошлин, денежных платежей (штрафов и сборов)».