Э. В. Плучевская бухгалтерское дело томск 200 9 удк плучевская Э. В. Бухгалтерское дело: Учебное пособие

| Вид материала | Учебное пособие |

- Рабочая программа По дисциплине «Бухгалтерское дело» По специальности 080109. 65 Бухгалтерский, 125.57kb.

- Вопросы к зачету по курсу: «Бухгалтерское дело» для специальности: «Бух учет, анализ, 28.62kb.

- Варианты контрольных работ по предмету «Бухгалтерское дело», 44.1kb.

- Пахомов Алексей Николаевич учебно-методический комплекс, 217.32kb.

- Бухгалтерское дело, 218.96kb.

- Пособие соответствует всем основным требованиям государственного стандарта, подготовлено, 1526.25kb.

- Учебное пособие дисциплина: «Педиатрия» для специальности: 060101 «Лечебное дело», 632.3kb.

- Экзамен 506 Бухгалтерское дело Экзамен 302, 83.56kb.

- Рабочая программа учебная дисциплина Бухгалтерское дело для студентов по специальности, 145.83kb.

- Учебное пособие Томск 2008 удк 678. 01(075. 8)(035), 4421.7kb.

2.2 Структура бухгалтерской службы

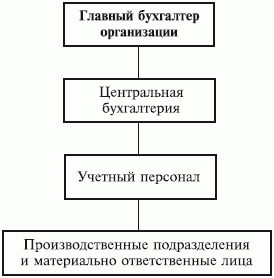

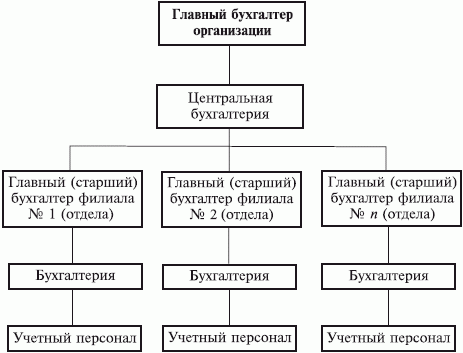

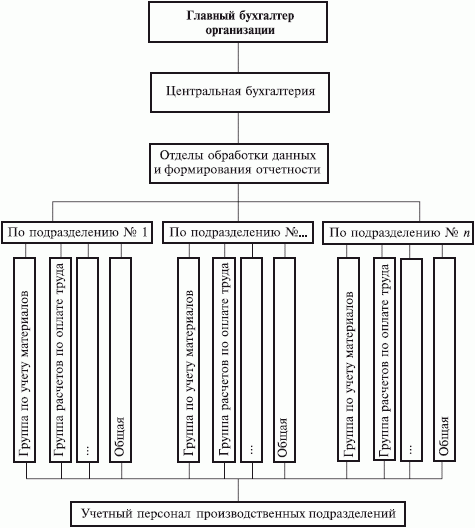

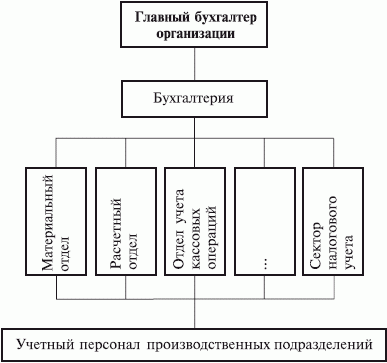

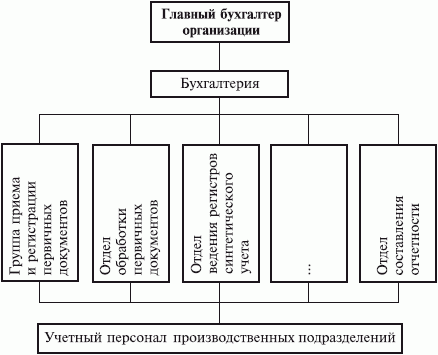

| Организационная структура бухгалтерской службы зависит от организационной структуры самой организации, поскольку в состав могут входить филиалы, представительства, обособленные подразделения. Статья 55 Гражданского кодекса Российской Федерации определяет понятия представительств и филиалов юридического лица: • представительством является обособленное подразделение юридического лица, расположенного вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту; • филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств. Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом, создавшим их юридическим лицом, и действуют на основании утвержденных положений, т. е. в рамках, строго ограниченных головной организацией, и только в интересах всего юридического лица. При наличии у организации обособленных подразделений необходимо принять решение относительно уровня централизации учетных работ. Это должно быть отражено как одна из составных частей организационного аспекта учетной политики: • при централизованной форме (рис. 2.2.1) вся учетная работа проводится в центральной бухгалтерии, т. е. подразделения не составляют не только внутренние балансы, но и бухгалтерские регистры, а в установленные графиком сроки документооборота сгруппированные первичные документы передаются в центральную бухгалтерию;  Рис. 2.2.1. Схема централизованной организации учета  Рис. 2.2.2. Схема децентрализованной организации учета • при децентрализованной форме (рис. 2.2.2) в подразделениях создаются собственные учетные службы (отделы бухгалтерского учета), которые ведут бухгалтерские регистры и составляют обособленные балансы данных подразделений. Численность бухгалтерского аппарата и организационная структура бухгалтерии зависят от условий организации и технологии производства, объема учетной работы, форм учета. Предполагаются три типа организации работы бухгалтерского аппарата: линейная (иерархическая); по вертикали (линейно-штабная); комбинированная (функциональная). При линейной организации бухгалтерского аппарата все работники бухгалтерии подчиняются главному бухгалтеру. При децентрализованном учете организационная схема совпадает со схемой, представленной на рис. 2.2.2 При централизованном учете линейная организация бухгалтерской службы подразумевает создание структурных подразделений для обработки данных в этих подразделениях (рис. 2.2.3).  Рис. 2.2.3. Схема линейной организации бухгалтерского аппарата При организации работы по вертикали (рис. 2.2.4) учет ведется в разрезе промежуточных звеньев (отделов, групп, бюро), которые возглавляют старшие бухгалтеры, подотчетные главному  Рис. 2.2.4. Схема организации бухгалтерского учета по вертикали бухгалтеру. В самих бухгалтерских службах могут выделяться следующие группы по участкам учетной работы: • материальная, ведущая учет по МПЗ, их поступлению и выбытию, хранению и использованию; • расчетов по оплате труда, осуществляющая учет расчетов с работниками, бюджетом, с государственными внебюджетными фондами и т. п.; • производственно-калькуляционная, которая ведет учет затрат, осуществляет калькулирование себестоимости продукции и готовит производственный отчет; • учета готовой продукции, осуществляющая учет готовой продукции на складах и ее реализацию; • общая, ведущая учет по остальным операциям. Вертикальная организация работ бухгалтерии применяется на средних и крупных предприятиях. На крупных предприятиях также могут выделяться группы учета по основным средствам, денежным средствам, расчетам с поставщиками и подрядчиками. При комбинированной организации структурные подразделения бухгалтерии создаются по участкам учетной работы, кроме того, в ее структуру могут быть включены секторы внутреннего аудита, управленческого и налогового учета (рис. 2.2.5) или по функциям персонала в процессе обработки данных и формирования отчетности (рис. 2.2.6).  Рис. 2.2.5. Схема комбинированной организации бухгалтерского учета по участкам учетной работы  Рис. 2.2.6. Схема комбинированной организации бухгалтерского учета по функциям персонала в процессе обработки данных и формирования отчетности | |

| | |

| В последнее время большая часть организаций стремится систематизировать работу своих финансовых служб, вводя внутренние стандарты бухгалтерского учета. При стандартизации учета в организации разрабатываются Положение о бухгалтерии, должностные инструкции для работников бухгалтерии и др. Положение о бухгалтерии представляет собой локальный нормативный акт, определяющий порядок организации бухгалтерской службы, права и обязанности счетных работников. Данный документ относится к унифицированной системе организационно-распорядительной документации; его форма имеет четко установленную структуру. 1. Общие положения 2. Цели и задачи 3. Функции 4. Права и обязанности главного бухгалтера (его заместителей) 5. Взаимоотношения, служебные связи 6. Организация работ Первый раздел «Общие положения» включает определение бухгалтерского учета, указание выбранной формы ведения учета, численность и штат бухгалтерии, наименования законодательно-нормативных актов, которыми руководствуется бухгалтерия в своей деятельности. Во втором разделе «Цели и задачи» излагаются цели и задачи осуществления бухгалтерского учета на предприятии. В третьем разделе «Функции» раскрываются предположительно возлагаемые на бухгалтерскую службу по ведению бухгалтерского учета функции: организационная, методологическая, аналитическая, учетная, контрольная, расчетная, отчетная, исполнительская, архивная. На основании перечисленных функций разрабатываются должностные инструкции работников бухгалтерии. Четвертый раздел «Права и обязанности главного бухгалтера (его заместителей)» включает должностную инструкцию главного бухгалтера (его заместителей), составленную на основе Федерального закона «О бухгалтерском учете», Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положения о главных бухгалтерах (действующее с 1980 г.). В пятом разделе «Взаимоотношения, служебные связи» указываются службы, с которыми бухгалтерия взаимодействует: • все структурные подразделения – по вопросам бухгалтерского учета; • юридическая служба – по правовым вопросам, связанным с подготовкой документов; • кадровая служба – по вопросам подбора кадров для бухгалтерии, расчета заработной платы персонала в соответствии с приказами о зачислении (принятии) на работу, увольнении, отпуске, перемещении в организации и т. д.; • секретариат – по вопросам, связанным с предоставлением справок, сведений, сводок по запросам руководства, а также с представлением отчетов о результатах финансово-хозяйственной деятельности. В этом же разделе отражаются внешние связи: • с налоговыми, статистическими и социальными органами – представление соответствующей отчетности; • с банковскими структурами – осуществление расчетов с помощью документов, оформляемых в бухгалтерии. Шестой раздел «Организация работ» включает правила внутреннего распорядка работы бухгалтерии. В тех случаях, когда организация попадает в число субъектов, подлежащих обязательному аудиту, в данный раздел вносится соответствующая информация. Таким образом, Положение о бухгалтерии – многопрофильный документ, четко регламентирующий порядок ее работы. От тщательности и детализации его разработки зависит эффективность системы бухгалтерского учета в организации. Положение о бухгалтерии составляет главный бухгалтер и утверждает руководитель организации. Логическим продолжением Положения о бухгалтерии являются должностные инструкции работников бухгалтерии, которые составляются для каждого работника бухгалтерии. В них определяют конкретные операции по учетной работе. Благодаря разграничению прав и обязанностей учетного персонала каждое должностное лицо может планировать свою деятельность в пределах возложенных на него обязанностей, избегая дублирования в выполнении трудовых функций. Основу должностных инструкций сотрудников бухгалтерии должны составлять квалификационные характеристики, которые предусмотрены постановлением Минтруда России от 6 июня 1996 г. № 32. Должностные инструкции – внутренний документ организации, определяющий организационно-правовое положение работника, поэтому необходимо, чтобы они отражали весь круг его служебных обязанностей, полномочий и ответственности. Должностная инструкция может включать следующие разделы. 1. Общие положения 2. Функции работника 3. Права и обязанности 4. Ответственность 5. Заключительные положения Должностные инструкции сотрудников бухгалтерской службы разрабатывает главный бухгалтер и утверждает руководитель организации. Утвержденная должностная инструкция должна доводиться в обязательном порядке до сведения работника, занимающего соответствующую должность. Статус, права и обязанности главного бухгалтера | |

| Возглавляет бухгалтерскую службу организации главный бухгалтер, который по характеру своей деятельности и совокупности выполняемых работ относится к категории функциональных руководителей. Основная задача главного бухгалтера заключается в том, чтобы организовать руководство процессом функционирования и развития системы бухгалтерского учета в структуре управления организации. Круг обязанностей главного бухгалтера устанавливается нормативными правовыми актами, трудовым договором, а также должностной инструкцией. Одним из основных нормативных актов, регламентирующих деятельность главного бухгалтера, является Федеральный закон «О бухгалтерском учете». Статьей 7 данного Закона установлено, что главный бухгалтер: • назначается или освобождается от должности руководителем и подчиняется непосредственно ему; • несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности; • обеспечивает соответствие осуществляемых фактов хозяйственной жизни законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств; • подписывает совместно с руководителем организации документы, служащие основанием для приемки и выдачи материальных ценностей и денежных средств, расчетных, кредитных и финансовых обязательств. Эти документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются. Главному бухгалтеру в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. В случае разногласий между руководителем организации и главным бухгалтером по поводу осуществления отдельных фактов хозяйственной деятельности документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который и несет ответственность за совершение подобных операций. Руководитель бухгалтерии обеспечивает сохранность бухгалтерских документов, их оформление и передачу в установленном порядке в архив. С руководителем бухгалтерии согласовываются назначение, увольнение и перемещение материально ответственных лиц. На малых предприятиях главный бухгалтер может выполнять обязанности кассира. Для выполнения своих функций главный бухгалтер наделен широкими правами. Он устанавливает требования к оформлению операций с первичными документами и представлению в бухгалтерию необходимых для учета и контроля документации сведений. Требования (распоряжения) главного бухгалтера обязательны для всех работников организации. В случае невыполнения или нарушения этих требований (распоряжений) виновные лица могут быть привлечены к ответственности. Что касается обязанностей главного бухгалтера, то он, осуществляя организацию бухгалтерского учета на основе установленных правил его ведения, должен обеспечить: 1) широкое использование современных средств механизации и автоматизации учетно-вычислительных работ, прогрессивных форм и методов бухгалтерского учета; 2) полный учет поступающих денежных средств, товарно-материальных ценностей и основных средств, а также своевременное отражение в бухгалтерском учете операций, связанных с их движением; 3) достоверный учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения строительно-монтажных и других работ, составление экономически обоснованных отчетных калькуляций себестоимости продукции, работ и услуг; 4) точный учет результатов хозяйственно-финансовой деятельности организации в соответствии с установленными правилами; 5) правильное начисление и своевременное перечисление платежей в государственный бюджет, взносов на государственное социальное страхование; погашение в установленные сроки задолженности банкам по ссудам; отчисление средств в фонды и резервы; 6) участие в работе юридических служб по оформлению материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей и контроль за передачей в надлежащих случаях этих материалов в судебные и следственные органы, а при отсутствии юридических служб – непосредственное осуществление этих функций; 7) проверку организации бухгалтерского учета и отчетности в производственных (структурных) единицах, производствах и хозяйствах, выделенных на отдельный баланс, своевременный инструктаж работников по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа; 8) составление достоверной бухгалтерской отчетности на основе первичных документов и бухгалтерских записей, ее представление в установленные сроки соответствующим органам; 9) осуществление (совместно с другими подразделениями и службами) экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, предупреждения потерь и непроизводительных расходов; 10) активное участие работников бухгалтерского учета в разработке и осуществлении мероприятий, направленных на соблюдение государственной дисциплины и укрепление хозяйственного расчета; 11) своевременное проведение совместно с другими подразделениями и службами в производственных (структурных) единицах, а также в производствах и хозяйствах, выделенных на отдельный баланс, ревизий и подготовку предложений по улучшению их работы; 12) сохранность бухгалтерских документов, их оформление и передачу в установленном порядке в архив. Главный бухгалтер совместно с руководителями соответствующих подразделений и служб обязан контролировать: а) соблюдение установленных правил оформления приемки и отпуска товарно-материальных ценностей; б) правильность расходования фонда заработной платы, установления должностных окладов, строгое соблюдение штатной, финансовой и кассовой дисциплины; в) соблюдение установленных правил проведения инвентаризаций денежных средств, товарно-материальных ценностей, основных фондов, расчетов и платежных обязательств; г) взыскание в установленные сроки дебиторской и погашение кредиторской задолженности, соблюдение платежной дисциплины; д) законность списания недостач, дебиторской задолженности и других потерь. Главный бухгалтер обязан активно участвовать в подготовке мероприятий, предупреждающих образование недостач и незаконное расходование денежных средств и товарно-материальных ценностей, нарушение финансового и хозяйственного законодательства. Главный бухгалтер разрабатывает должностные инструкции для подчиненных ему работников, чтобы определить круг их обязанностей. Подразделения и службы организации: а) несут полную ответственность за законность совершаемых операций и правильность их оформления; б) обязаны своевременно передавать в бухгалтерию необходимые для бухгалтерского учета и контроля документы – приказы, распоряжения, а также договоры, соглашения, сметы, нормативы и другие материалы. За несвоевременное, недоброкачественное оформление и составление этих документов, задержку их передачи для отражения в бухгалтерском учете и отчетности, недостоверность содержащихся в документах данных, а также за составление документов, отражающих незаконные операции, ответственность несут должностные лица, составившие и подписавшие эти документы. Списки должностных лиц, на которых возлагается обязанность составления первичных документов и которым предоставляется право их подписи, согласовываются с главным бухгалтером. Назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складами и др.) проводится по согласованию с главным бухгалтером. Договоры и соглашения, заключаемые организацией на получение или отпуск товарно-материальных ценностей, на вьшолнение работ и оказание услуг, а также приказы и распоряжения об установлении работникам должностных окладов, надбавок к заработной плате и о премировании предварительно рассматриваются и визируются главным бухгалтером. Главный бухгалтер имеет право: 1) требовать от руководителей отделов, в необходимых случаях – и от руководителя организации принятия мер к усилению сохранности собственности организации, обеспечению правильного ведения бухгалтерского учета и контроля, в частности: • пересмотра завышенных и устаревших норм расхода материалов, затрат труда и других норм; • улучшения складского хозяйства, надлежащей организации приемки и хранения материалов и других ценностей, повышения обоснованности отпуска этих ценностей для нужд производства, обслуживания и управления; • проведения мероприятий по улучшению контроля за правильностью применения норм и нормативов, организации правильного первичного учета продукции, организации количественного (натурального) учета использования материалов и т. п.; 2) проверки в структурных подразделениях фирмы соблюдения установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей; 3) подготовки предложений о снижении размеров премий или лишении премий работников, не обеспечивающих выполнение установленных правил оформления первичной документации, ведение первичного учета и других требований к организации учета и контроля. Главный бухгалтер несет ответственность в случаях: 1) неправильного ведения бухгалтерского учета, следствием чего явились запущенность в бухгалтерском учете и искажения в бухгалтерской отчетности; 2) принятия к исполнению и оформлению документов по операциям, которые противоречат установленному порядку приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей; 3) несвоевременной и неправильной выверки операций по расчетному и другим счетам в банках, расчетов с дебиторами и кредиторами; 4) нарушения порядка списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь; 5) составления недостоверной бухгалтерской отчетности по вине бухгалтерии; 6) других нарушений положений и инструкций по организации бухгалтерского учета. Главный бухгалтер несет наравне с руководителем предприятия ответственность: а) за нарушение правил и положений, регламентирующих финансово-хозяйственную деятельность; б) за нарушение сроков представления месячных, квартальных и годовых бухгалтерских отчетов и балансов соответствующим органам. Дисциплинарная, материальная и уголовная ответственность главных бухгалтеров определяется в соответствии с действующим законодательством. Трудовой кодекс Российской Федерации (далее – ТК РФ) содержит ряд норм, затрагивающих профессиональную деятельность главного бухгалтера. В соответствии со ст. 75 ТК РФ при смене собственника имущества организации новый собственник не позднее трех месяцев со дня возникновения у него права собственности имеет право расторгнуть трудовой договор с главным бухгалтером. Пунктом 9 ст. 81 ТК РФ предусмотрена возможность расторгнуть трудовой договор с главным бухгалтером в случае принятия им необоснованного решения, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации. В соответствии с рядом статей Кодекса Российской Федерации об административных правонарушениях (далее – КоАП РФ) главного бухгалтера могут оштрафовать за многие нарушения, в том числе: • за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций (ст. 15.1) – от 40 до 50 минимальных размеров оплаты труда (МРОТ); • за нарушение сроков подачи заявления о постановке на учет в налоговом органе или органе государственного внебюджетного фонда – от 5 до 10 МРОТ; а за ведение деятельности без постановки на учет в этих органах (ст. 15.3) – от 20 до 30 МРОТ; • за нарушение срока представления сведений об открытии и закрытии счета в банке или иной кредитной организации (ст. 15.4) – от 10 до 20 МРОТ; • за нарушение сроков представления налоговой декларации (ст. 15.5) – от 3 до 5 МРОТ; • за нарушение порядка представления статистической информации (ст. 13.19) – от 30 до 50 МРОТ; • за непредставление сведений, необходимых для осуществления налогового контроля (ст. 15.6), – от 3 до 5 МРОТ; • за грубое нарушение правил ведения бухгалтерского учета, под которым понимается искажение сумм начисленных налогов или любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 % (ст. 15.11), – от 20 до 30 МРОТ; • за несоблюдение установленного порядка ведения учета, составления и представления отчетности по валютным операциям, нарушение установленных сроков хранения учетных и отчетных документов (ст. 15.25) – от 50 до 100 МРОТ. Все эти правовые последствия нарушений законодательства непосредственно связаны с Налоговым кодексом (далее – НК РФ). При привлечении главного бухгалтера к уголовной ответственности на него могут быть наложены санкции, предусмотренные Уголовным кодексом Российской Федерации: • штраф; • лишение права занимать определенные должности или заниматься определенной деятельностью; • обязательные работы, заключающиеся в выполнении осужденным в свободное от основной работы время неоплачиваемых общественно полезных работ, вид которых определяется органами местного самоуправления; • исправительные работы, отбываемые по месту работы осужденного; • конфискация имущества; • ограничение свободы, заключающееся в содержании осужденного в специальном учреждении без изоляции от общества в условиях осуществления за ним надзора; • арест, т. е. содержание осужденного в условиях строгой изоляции от общества; • лишение свободы. Таким образом, на главного бухгалтера возложена особая роль как на руководителя бухгалтерской службы и лица, ответственного за ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. | |

2.3 Метод бухгалтерского учета

Методологическую основу организации бухгалтерского учета составляет система способов и определенных приемов, которые осуществляются посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности предприятия.

Документация – это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения.

Документация является одной из основных отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является оформление их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.).

Инвентаризация – способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества предприятия.

Бухгалтерский баланс – способ экономической группировки и обобщения информации об имуществе и обязательствах предприятия, организации по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-е число месяца.

Средства предприятия отражаются в бухгалтерском балансе в денежном выражении в двух группировках: одна показывает, какими средствами предприятие располагает, другая – из каких источников они возникли.

Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, но, с одной стороны, по составу и размещению, с другой – по источникам его образования.

В нашей стране он имеет вертикальную форму:

| Номер раздела | Наименование раздела | Группа статей | Сумма |

| 1 | 2 | 3 | 4 |

| | АКТИВ | | |

| I | Внеоборотные активы | Нематериальные активы | |

| | | Основные средства Финансовые вложения | |

| Итого по разделу 1 | |||

Продолжение

| Номер раздела | Наименование раздела | Группа статей | Сумма | ||

| 1 | 2 | 3 | 4 | ||

| II | Оборотные активы | Запасы Дебиторская задолженность Финансовые вложения Денежные средства | | ||

| Итого по разделу II | | | |||

| БАЛАНС | |||||

| ПАССИВ | |||||

| III | Капитал и резервы | Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль отчетного года | | ||

| Итого по разделу III | |||||

| IV | Долгосрочные пассивы | Заемные средства Прочие пассивы | | ||

| Итого по разделу IV | |||||

| V | Краткосрочные пассивы | Заемные средства Краткосрочная задолженность | | ||

| Итого по разделу V | |||||

| БАЛАНС | |||||

Актив содержит все средства хозяйственного учета, пассив – источники, за счет которых они образованы. Особенность баланса – равенство статей актива и пассива.

Актив показывает все ресурсы, находящиеся в распоряжении предприятия в результате прошедших событий, от которых (ресурсов) предприятие ожидает получить в будущем экономический эффект.

В балансе любые средства представлены так, чтобы можно было определить, где эти средства находятся и на что тратятся. В активе перечислены все средства, там где они размещены.

Особенность строения баланса – любые средства в активе и источники их образования в пассиве сгруппированы.

Средства на основе экономической классификации и однородности сгруппированы в активе баланса в определенные группы (разделы):

1-й раздел актива баланса – основные средства и прочие внеоборотные активы;

2-й раздел актива баланса – оборотные активы: запасы и затраты, денежные средства, расчеты и прочие активы.

В каждый из разделов актива включаются экономически однородные средства, которые называются статьями актива баланса.

Любая статья актива баланса дает 3 характеристики средств хозяйства:

1. Чем представлены средства?

2. Где находятся средства?

3. В каком размере мы имеем эти средства?

Актив отражает средства (имущество) хозяйства по их размещению и использованию и имеет следующее содержание:

1. Внеоборотные активы. Они представлены отдельными статьями, это несколько групп средств:

Нематериальные активы. Это основные средства, не имеющие материального содержания, а именно: отношения с клиентом, высококвалифицированная рабочая сила, известная марка, концессии, патенты, товарные знаки и т.д. Некоторые нематериальные активы не могут быть проданы отдельно от фирмы (good-will- “цена фирмы”, хорошее имя фирмы). В активе отражаются:

– первоначальная стоимость – отражается по стоимости покупки;

– износ нематериальных активов – это стоимость материальных активов, перенесенная на продукцию;

– остаточная стоимость нематериальных активов;

– величина нематериальных активов, не перенесенная на продукцию.

Основные средства – многократно участвующие в процессе производства, частями переносят свою стоимость на стоимость продукта (идет процесс износа).

Все основные средства попадают в баланс по остаточной стоимости (Первоначальная стоимость минус накопленный износ основных средств, который показывает, какая стоимость основных средств уже перенесена на продукцию).

К основным средствам относятся:

- Здания;

- Сооружения;

- Передаточные устройства;

- Машины и оборудование;

- Транспортные средства;

- Инструменты и инвентарь;

- Рабочий продуктивный скот;

- Многолетние насаждения.

Отдельной статьей представлены долгосрочные финансовые вложения. Они представляют собой отвлеченные средства на срок более года.

2. Внеоборотные активы – это средства и вложения, не включенные в предыдущие статьи. (задолженность за проданные в рассрочку основные средства, нематериальные активы). Это средства предприятия, которые участвуют многократно в процессе производства, функционирования предприятия и которые предприятие приобретает не для продажи.

Оборотные активы - средства предприятия, находящиеся в постоянном обороте; за производственный цикл они полностью заменяются на новые, т. е. однократно участвуют в процессе производства. Они включают в себя:

Запасы и затраты. Это:

1. Оборотные средства сферы производства:

- Производственные запасы. Отражают фактическую себестоимость заготовленных, купленных сырья и материалов, топлива, полуфабрикатов, запчастей.

- Также в разделе показывается незавершенка - предметы труда, находящиеся в обороте.

2. Оборотные средства сферы обращения:

- Готовая продукция;

- Расходы будущих периодов. Это расходы производства в отчетном периоде, подлежащие включению в себестоимость следующего отчетного периода;

- Издержки обращения.

Все средства этого раздела нормируемы. По его статьям определяют принадлежность предприятия.

Денежные средства, расчеты, прочие активы. Здесь отражаются остальные оборотные средства предприятия, но не нормируемые:

1. Расчеты с дебиторами (счета 62,68,73,76,71). Представляют собой долги покупателей за отгруженную, но не оплаченную продукцию. Бывают:

- покупателей и заказчиков;

- по векселям полученным;

- дочерних предприятий;

- поставщиков по предъявленным им претензиям;

- материально ответственных лиц по недостачам;

- подотчетных лиц;

- бюджета;

- персонала по полученным ссудам.

2. Краткосрочные финансовые вложения (счет 58). Это ценные бумаги других предприятий

3. Средства в расчетах:

- авансы, выданные поставщикам и подрядчикам;

- расчеты с учредителями.

4. Денежные средства предприятия (счета 55-57): касса (50), р/с (51), валютный счет(52).

Пояснения к классификации:

Долгосрочные финансовые вложения – инвестиции на срок более 1года, в основном доходные активы (акции, другие ценные бумаги).

Незавершенные капитальные вложения - фактические затраты предприятия по незавершенному строительству объектов основных средств.

Оборудование к установке – оборудование, требующее монтажа, прикрепления к опорам.

Незавершенное производство – стоимость продукции, не прошедшей все стадии технологического процесса.

Издержки обращения – расходы по завозу товаров, хранению, сортировке и т. д.

Расходы будущих периодов – расходы, произведенные в отчетном периоде, но относящиеся к последующим периодам.

Дебиторская задолженность покупателей и заказчиков – стоимость товаров, отгруженных покупателю, но им не оплаченных.

Задолженность покупателей и заказчиков по векселям полученным – задолженность покупателей, обеспеченная предоставленными векселями.

Задолженность дочерних предприятий – задолженность за приобретенные для дочерних предприятий товарно-материальных ценностей и задолженность по внутриведомственным расчетам в соответствии с учредительными договорами.

Задолженность материально ответственных лиц по недостачам: потери в пределах норм списываются на издержки или затраты; сверх норм – возмещаются материально ответственными лицами.

Задолженность подотчетных лиц – возникает по выданным под отчет суммам на приобретение товарно-материальных ценностей или командировочные расходы.

Задолженность бюджета – может возникнуть, если предприятие переплатило бюджету налоги, сборы.

Задолженность персонала по полученным ссудам – ссуды выдаются персоналу на строительство жилья, приобретение имущества и др. Если задолженность возникла за счет банка, то работник платит %, если за счет чистой прибыли предприятия – без %.

Краткосрочные финансовые вложения – на срок до 1 года.

Денежные средства – касса, валютный, расчетный счет и прочие счета (для открытия аккредитива и счета с различными целевыми назначениями).

Переводы в пути – денежные средства, переданные из кассы в банк для зачисления на расчетный счет.

Денежные документ – марки государственной пошлины, лотерейные, проездные билеты, путевки, ж/д и авиабилеты.

Прочие активы – у арендодателей: задолженность арендаторов по переданным им в долгосрочную аренду основным средствам.

Отвлеченные средства – изъятые из оборота предприятия средства, в основном это изъятие прибыли.

Убыток – превышение расходов предприятия над доходами. Покрывается за счет резервного фонда, фонда накопления, фонда потребления или прибыли, которая будет получена в будущем году.

Актив охватывает не только эквивалент собственного капитала, но и эквивалент того, что в будущем должно быть выплачено, возмещено другим, поскольку в конечном счете ценности, принадлежащие другим лицам, включаются в состав актива, и риск утраты ценности, возможность неполучения выгод от обладания ими ложится на предприятие, принявшее эти ценности на баланс.

Пассив бухгалтерского баланса – совокупность собственных и привлеченных средств (источников) и состоит из 3-х разделов:

3. Капитал и резервы: отражаются собственные средства предприятия, к которым относят:

- уставный капитал;

- резервный и добавочный капитал;

- нераспределенная прибыль – это чистая прибыль, оставшаяся после уплаты налогов и не направленная в какие-либо фонды предприятия. Если по результатам хозяйственной деятельности выявлен убыток, то он отражается в пассиве баланса, в скобках;

- средства целевого финансирования (счет 96), полученные предприятием из бюджета любого уровня с целевым назначением.

4. Долгосрочные обязательства: отражает долгосрочные (более 1 года) обязательства предприятия в виде кредитов, полученных у банков, и займов, взятых у других предприятий и организаций.

5. Краткосрочные обязательства: дает информацию о краткосрочных (менее 1 года) обязательствах перед банком, другими предприятиями по займам, поставкам товара, по векселям и т.д., задолженность перед бюджетом, внебюджетными фондами, перед работниками по оплате труда. В статье «расчеты по дивидендам» отражается задолженность предприятия перед учредителями по начисленным, но еще не выданным дивидендам.

Таким образом, баланс позволяет осуществлять наблюдение за состоянием хозяйственных средств и их использованием на предприятии.

Виды баланса

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату.

Сальдовый баланс

Пассив ПассивАктив | На начало отчетного периода | На конец отчетного периода |

| | | |

| БАЛАНС | | |

Баланс составляется бухгалтерией предприятия путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков средств и источников образования имущества на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса.

Оборотный баланс

Пассив ПассивАктив | На начало отчетного периода | Движение имущества (источников) | На конец отчетного периода | |

| | | увеличение | уменьшение | |

| | | | | |

| БАЛАНС | | | | |

Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого в процессе составления вступительного, заключительного и ликвидационного балансов.

Вступительный баланс (начальный) – первый баланс, составляемый в начале деятельности предприятия. В его активе отражается состав имущества предприятия, полученного при его организации, а в пассиве-источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени. Перед составлением вступительного баланса, как правило, проводится инвентаризация и оценка имеющегося у предприятия имущества.

Заключительный баланс – отчетный документ о производственно-финансовой деятельности предприятия за определенный период времени. Он составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов).

Ликвидационный баланс составляется для характеристики имущественного состояния предприятия на дату прекращения его деятельности как юридического лица.

Предварительный (провизорный) баланс – бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества предприятия. Основой такого баланса служат фактические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях, которые будут совершены до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение предприятия, в котором оно окажется в конце отчетного периода.

Баланс-брутто (грубый) включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.

Баланс-нетто (чистый) – баланс, из которого исключены регулирующие статьи: "Износ основных средств", "Износ нематериальных активов" и др. В современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную стоимость имущества предприятия. В настоящее время сальдовый баланс-нетто является действующей формой отчетности.

Изменения в балансе под влиянием хозяйственных операций

Ежедневно на предприятиях совершается множество хозяйственных операций, которые влияют на величину хозяйственных средств и источников их образования. Поскольку баланс отражает состояние средств, то каждая операция вызывает его изменения. В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа.

Первый тип хозяйственных операций. Отразим в балансе следующую операцию. Поступили деньги в кассу с расчетного счета для выплаты заработной платы рабочим и служащим в сумме 50 000 руб.

Операция затронула две статьи актива. Произошла перегруппировка средств в активе баланса. Средства по статье "Расчетный счет" уменьшились, а по статье "Касса" увеличились на одну и ту же сумму. Общий итог баланса остался неизменным.

К этому типу можно отнести также операции по поступлению денежных средств на расчетный счет из кассы или от дебиторов, выдаче денег из кассы подотчетным лицам, возврату неизрасходованных сумм подотчетным лицом в кассу, отпуску материалов со склада в производство, поступлению из производства готовой продукции на склад, отгрузке готовой продукции со склада покупателям и др.

Таким образом, хозяйственные операции первого типа вызывают изменения только в активе баланса, общий итог (валюта) баланса не меняется.

Первый тип балансовых изменений можно записать уравнением

А+Х-Х=П,

где А – актив; П – пассив; Х – изменение средств под влиянием хозяйственных операций.

Второй тип хозяйственных операций. Отразим в балансе следующую операцию: пополнен резервный капитал за счет нераспределенной прибыли 20 000 тыс. руб.

Обе статьи, по которым отражена операция, – пассивные. Одна статья увеличилась (резервный капитал), другая – уменьшилась (нераспределенная прибыль) на ту же сумму. Общий итог (валюта) баланса остался прежним.

Ко второму типу относятся также операции по удержанию налогов из заработной платы рабочих и служащих и др.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог баланса не меняется.

Второй тип балансовых изменений можно записать уравнением

А = П+Х- X.

Третий тип хозяйственных операций. Они вызывают увеличение статьи и в активе, и в пассиве баланса, итоги актива и пассива возрастают, но равенство между ними сохраняется. Происходит увеличение хозяйственных средств.

К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, начислением заработной платы рабочим и служащим за изготовление продукции, поступлением материалов от поставщиков и др.

Операции третьего типа приводят к одновременному увеличению на одну и ту же сумму одной статьи в активе, а другой – в пассиве баланса. Валюта баланса увеличивается. Равенство сохраняется. Этот тип балансовых изменений отразим уравнением

А+Х=П+ X.

Четвертый тип хозяйственных операций. Погашен краткосрочный кредит банка в сумме 2000 тыс. руб.

В результате данной операции произошло уменьшение средств по статье "Расчетный счет", и на эту же сумму уменьшилась задолженность банку, что отражено в пассиве баланса по статье "Краткосрочные кредиты банков". Таким образом, все операции четвертого типа вызывают уменьшение и в активе, и в пассиве баланса, итоги актива и пассива баланса уменьшаются на равную величину. Равенство между ними сохраняется. Этот тип балансовых операций отразим уравнением

А-Х=П-Х.

Влияние четырех типов изменений на баланс могут быть представлены следующим образом.

Типы изменений в балансе под влиянием хозяйственных операций

| Tип | Актив | Пассив | ||

| изменения | Увеличение | Уменьшение | Увеличение | Уменьшение |

| 1 | + | - | | |

| 2 | | | + | - |

| 3 | + | | + | |

| 4 | | - | | - |

Значение баланса для руководства организацией

Баланс имеет большое значение для руководства предприятием. Он отражает состояние средств в обобщенной их совокупности на тот или иной момент времени, раскрывает структуру средств и их источников в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость между собой. Данные баланса служат для выявления важнейших показателей, характеризующих деятельность предприятия и его финансовое состояние. Например, по данным баланса определяется обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины, рентабельность и др.

По данным баланса выявляются недостатки в работе и финансовом состоянии, а также их причины. С помощью баланса можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения.

Особое значение приобретает баланс в деле контроля и изучения хозяйственной деятельности и финансового состояния предприятия. При анализе баланса раскрываются новые внутренние взаимосвязи между всеми элементами хозяйственной деятельности предприятия.

Благодаря сжатой и компактной форме, баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном состоянии предприятия на каждый момент, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов.

Система счетов и двойная запись – прием, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете осуществляется также и с помощью системы счетов (синтетических и аналитических) с применением метода двойной записи.

Счет – экономическая группировка (в виде таблицы), в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях. Являясь элементом метода бухгалтерского учета, счета имеют важное значение для систематизации и группировки хозяйственных операций по однородным экономическим признакам.

Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета. Этот способ заключается в том, что каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах.

Счета делятся на активные, пассивные и активно-пассивные счета.

На активных счетах отражают состояние и движение хозяйственных средств предприятия: основные средства, материалы, готовая продукция, товары, касса, валютные счета, расчетные счета и т.д.

На пассивных счетах отражают источники формирования и целевое назначение средств: уставный капитал, добавочный капитал, резервный капитал, кредиты, расчеты с персоналом по оплате труда и т.д.

Активно-пассивные счета отражают либо какие-то – расчеты (с учредителями, дочерними предприятиями, дебиторами и кредиторами и т.д.). Результат по этим расчетам может быть положительным и отрицательным. Такие счета могут иметь как одно, так и два сальдо. Либо это счета, с помощью которых подводятся итоги. Это счет «Прибыли и убытки», а также счета «Продажи» и «Прочие доходы и расходы».

Итоговая сумма, записанная по дебету счета – дебетовый оборот.

Итоговая сумма, записанная по кредиту счета – кредитовый оборот.

В конце месяца по счету выводят обороты и подсчитывают остаток – сальдо.

Схема активного счета

| ДЕБЕТ | КРЕДИТ |

| Приход | Расход |

Сальдо активного счета = сальдо начальное (дебетовое) + оборот по дебету – оборот по кредиту.

Схема пассивного счета

| ДЕБЕТ | КРЕДИТ |

| Расход | Приход |

Сальдо пассивного счета = сальдо начальное (кредитовое) + кредитовый оборот – дебетовый оборот.

Примеры активно-пассивных счетов

-

Дебет «Расчеты с подотчетными лицами» Кредит

Увеличение дебиторской задолженности и уменьшение кредиторской задолженности

Уменьшение дебиторской задолженности и увеличение кредиторской задолженности

Сальдо по этому счету может быть и по дебету и по кредиту одновременно.

| Дебет «Прибыли и убытки» Кредит | |

| Убытки | Прибыль |

Кредитовое сальдо по данному счету означает, что предприятие получило прибыль, если сальдо дебетовое, то результат хозяйственной деятельности отрицательный (получен убыток).

Каждая хозяйственная операция отражается по дебету и кредиту различных счетов равными суммами. Такой способ отражения называют способом двойной записи.

Он позволяет устанавливать взаимосвязь объектов учета, осуществлять контроль за хозяйственной деятельностью предприятия. Эти взаимосвязанные счета, на дебете и кредите которых отражаются одни и те же суммы, называют корреспондирующими.

Запись, указывающая наименование дебетуемого и кредитуемого счетов, называется корреспонденцией счетов или бухгалтерской проводкой.

Все бухгалтерские счета по структуре и назначению можно разделить на основные, регулирующие и операционные.

Классификация счетов

| 1. Основные | ||||

| Материальные | Денежные | Фондовые | Расчетные | |

| 2. Регулирующие | ||||

| Уточняют или регулируют оценку какого-то другого основного счета | ||||

| 3. Операционные | ||||

| Калькуляционные | Собирательно-распределительные | Сопоставляющие (результатные) | ||

- Основные счета

Материальные счета — отражают состояние и движение материальных ценностей (основные средства, нематериальные активы, материалы, готовая продукция, товары и т.д.).

Счета активные, сальдо дебетовое.

Денежные счета – отражают состояние и движение денежных средств предприятия (касса, расчетный счет, валютный счет, специальные счета).

Счета активные, сальдо дебетовое.

Фондовые счета – отражают состояние и движение фондов предприятия (уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль).

Счета пассивные, сальдо кредитовое.

Расчетные счета – отражают состояние и движение расчетов предприятия (расчеты с поставщиками, расчеты с покупателями и заказчиками).

Расчетные счета могут быть активными, пассивными и активно-пассивными (сч. 66, 67, 70 – пассивные, сч. 73 — активный, сч. 60, 62, 71, 75, 76, 79 – активно-пассивные).

2. Регулирующие счета – их назначение уточнять или регулировать оценку какого-то другого основного счета. Это: амортизация основных средств (регулирует 01 счет), амортизация нематериальных активов (регулирует 04 счет), торговая наценка (регулирует счет «Товары»), счета 14, 59, 63 (регулируют соответственно 10, 58, 62 счета).

Все регулирующие счета – пассивные.

Пример использования регулирующего счета 02

| Дебет сч. 01 Кредит | |

| С = 100 | |

| Дебет сч. 02 Кредит | |

| | С = 40 |

В балансе основные средства учитываются по первоначальной стоимости (после переоценки — по восстановительной) за вычетом их амортизации, т.е. по остаточной стоимости. В данном случае это 100 – 40 = 60.

Пример использования регулирующего счета 42

| Дебет сч. 41 Кредит | |

| С = 200 | |

| Дебет сч. 42 Кредит | |

| | С = 15 |

Покупная цена = продажная цена – торговая наценка =

= 200 – 15 = 185.

3. Операционные счета — предназначены для учета хозяйственных процессов и выявления результатов.

Калькуляционные: сч. 08, 20, 23, 29, 44. По дебету этих счетов отражаются и суммируются затраты, по кредиту затраты списываются.

Все калькуляционные счета – активные.

Собирательно-распределительные: сч. 25, 26, 97,28. На них отражаются косвенные затраты, которые в конце месяца (полностью или по частям) списываются на сч. 20.

Операционно-результатные: сч. 90, 91 (сальдо – нет, активно-пассивные). По Дебету сч. 90 отражается фактическая себестоимость реализованной продукции, НДС извлеченный из выручки и т.д. По Кредиту – выручка от реализации продукции (работ, услуг).

В конце месяца счет закрывается, подсчитывается предварительное сальдо, и делаются следующие корреспонденции: если выручка > себестоимости, т.е. получена прибыль, то Дебет 90 Кредит 99, если убыток, то Дебет 99 Кредит 90.

Синтетические и аналитические счета, субсчета. Такое деление счетов связано со степенью детализации учета. Синтетические счета – это наиболее высокий уровень обобщения в учете. На этих счетах учет ведется по всем видам средств или их источников только в стоимостном выражении.

Для более детального учета средств и их источников используются аналитические счета. Например, на синтетическом сч. 10 «Материалы» учитываются все имеющиеся на предприятии материалы в денежном выражении. Но информации этой недостаточно: неизвестно, какие именно материалы имеются на складе, каких достаточно, а каких не хватает для нормальной работы.

Аналитические счета дают ответы на эти вопросы. Эти счета заводят (открывают) по каждому наименованию хозяйственных средств или их источников (основные средства, нематериальные активы, материалы, поставщики и подрядчики, расчеты с учредителями и т.д.). Аналитические счета конкретизируют данные синтетических счетов (например, учет расчетов по каждому поставщику отдельно, учет заработной платы по каждому работнику и т.д.).

Субсчета занимают промежуточное положение между синтетическими и аналитическими счетами. Например, синтетический счет «Материалы» имеет 9 субсчетов: 1. «Сырье и материалы», 2. «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», 3. «Топливо», 4. «Тара и упаковочные материалы», 5. «Запасные части», 6. «Прочие материалы», 7. «Материалы, переданные в переработку на сторону», 8. «Строительные материалы», 9. «Инвентарь и хозяйственные средства».

К счету «Расчеты с учредителями» открываются два субсчета:

1. «Расчеты по вкладам в уставный (складочный) капитал».

2. «Расчеты по выплате доходов».

Оценка представляет собой способ выражения в денежном измерении имущества предприятия и его источников. Реальность и правильность оценки имущества предприятия и его источников имеют важнейшее значение для построения всей системы бухгалтерского учета. В основе оценки имущества лежат реальные затраты, выраженные в денежном измерении.

В целях сопоставимости оценка имущества и его источников для отражения в балансе должна проводиться единообразно на всех предприятиях, что достигается соблюдением установленных положений и правил оценки.

Калькуляция – способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) – способ определения фактических затрат предприятия в денежной форме на единицу продукции (работ, услуг).

Отчетность предприятия (организации) представляет собой систему показателей, характеризующих производственно – хозяйственную и финансовую деятельность предприятия (организации) за определенный период (месяц, квартал).

Показатели отчетности используются для анализа финансового состояния предприятия, подготовки, обоснования и принятия соответствующих управленческих решений, для оценки положения предприятия на рынке.

Способы и приемы бух. учета, составляющие его методологию, взаимосвязаны и взаимообусловлены. В результате их применения обеспечиваются непрерывное, сплошное и документально обоснованное отражение в системном бух. учете учитываемых объектов. Взаимосвязанное отражение позволяет получить достоверные итоговые систематизированные отчетные показатели.