Е. Ф. Жукова Второе издание, переработанное и дополненное Редактирование Министерством образования Российской Федерации в качестве учебник

| Вид материала | Учебник |

- Б. Л. Еремина Второе издание, переработанное и дополненное Рекомендовано Министерством, 7882.78kb.

- А. Г. Кучерена адвокатура второе издание, переработанное и дополненное Допущено Учебно-методическим, 12778.36kb.

- А. П. Садохин концепции современного естествознания второе издание, переработанное, 7700.14kb.

- В. И. Кузищина издание третье, переработанное и дополненное рекомендовано Министерством, 5438.98kb.

- В. И. Фомичев Международная торговля 2-е издание, переработанное и дополненное Рекомендовано, 6263.93kb.

- Н. В. Макаровой Третье переработанное издание Рекомендовано Министерством образования, 468.56kb.

- Учебник 3-е издание, переработанное и дополненное, 10138.23kb.

- Г. В. Плеханова И. Н. Смирнов, В. Ф. Титов философия издание 2-е, исправленное и дополненное, 4810.28kb.

- Л. М. Клячкин М. Н. Виноградова физиотерапия издание второе, переработанное и дополненное, 2850.23kb.

- Учебник издание пятое, переработанное и дополненное проспект москва 2001 Том 3 удк, 11433.24kb.

ГЛАВА 14

Международные кредитно-

финансовые институты

Эти учреждения появились в текущем столетии, создавались и действуют на основании межгосударственных соглашений и призваны регулировать международные экономические отношения. В их состав входят, например, Банк международных расчетов, Всемирный банк, Европейский банк реконструкции и развития и небанковские институты, в частности Международный валютный фонд и др. Они следуют своим целям, решают разные задачи и действуют в глобальном или региональном масштабах.

14.1. Банк международных расчетов (БМР)

БМР – первый международный банк. Он создан в 1930 г. на основании межправительственного соглашения Англии, Бельгии, Германии, Италии, Франции и Японии. Эти государства подписали также конвенцию со Швейцарией, в соответствии с которой БМР был размещен в Базеле. Среди первых его учредителей помимо центральных банков названных стран были и отдельные коммерческие банки США во главе с Банкирским домом Моргана. Целью создания БМР провозглашалось содействие сотрудничеству центральных банков стран-участниц и обеспечение международных расчетов между ними. К 1932 г. его участниками стали еще 19 стран Европы.

Являясь учредителями БМР, центральные банки этих стран выступают одновременно и его клиентами. Поэтому БМР часто называют международным банком центральных банков. США представлены в нем не Федеральной резервной системой (ФРС), а City Bank Corp., однако первая имеет тесные отношения с БМР: на ежемесячных совещаниях в Базеле (Базельский клуб) и общих собраниях учредителей БМР всегда присутствует член совета управляющих ФРС. Приоритет в управлении деятельности БМР традиционно сохраняется за странами Западной Европы, хотя США наращивают здесь свое влияние.

Более 30 государств в настоящее время являются членами БМР, в том числе европейские – бывшие социалистические страны: Албания, Болгария, Венгрия, Польша и другие, вошедшие в него еще до Второй мировой войны. Состав участников и география операций современного БМР свидетельствуют о превращении его из региональной западно-европейской в международную валютно-кредитную организацию.

Управление деятельностью БМР осуществляется Общим собранием и Советом директоров, а сам Банк в сущности является акционерной расчетной палатой. Согласно Уставу основными его функциями являются обеспечение благоприятных условий для международных финансовых операций и выполнение роли доверенного лица при проведении межгосударственных расчетов участников. Банк проводит депозитно-ссудные, фондовые и другие операции, в том числе с золотом, а также осуществляет межгосударственное регулирование валютно-кредитных отношений. Валютой расчетов по операциям принят золотой швейцарский франк, а доллар США используется для выплаты дивидендов акционерам.

В целях поддержки курсов ведущих мировых валют БМР с начала 60-х годов начал проводить специальные операции – совместные валютные интервенции центральных банков («базельские кредиты»). Для покрытия неожиданного роста спроса на: иностранную валюту он практикует операции своп с центральными банками участников. Кроме того, БМР является признанным в мире крупным экономическим информационно-исследовательским центром. Он проводит политику активного сотрудничества с другими международными кредитно-финансовыми организациями, деятельность которых будет рассмотрена ниже.

14.2. Международный валютный фонд,

Международный банк реконструкции

и развития, Всемирный банк

С целью решения проблем восстановления и стабилизации разрушенной Второй мировой войной экономики европейских государств в 1944 г. в Бреттон-Вудсе (США) состоялась представительная международная валютно-финансовая конференций одним из главных итогов которой стало решение об учреждении двух организаций: Международного валютного фонда (МВФ)

Международного банка реконструкции и развития (МБРР) фонд был призван поддерживать стабильность мировых валютных систем, а Банк – стимулировать долговременное экономическое развитие стран-участниц. Их общей целью провозглашалось также содействие становлению открытой рыночной экономики в мире.

Международный валютный фонд (МВФ) начал свою деятельность с марта 1947 г. в качестве специализированного органа ООН. Его штаб-квартира расположена в Нью-Йорке. Совет управляющих – руководящий орган МВФ – состоит из министров финансов или управляющих центральными банками стран-участниц и собирается ежегодно. Директорат – исполнительный орган включает шесть представителей от стран с наибольшей долей капитала в Фонде и 16 – от остальных стран, избираемых по географическому признаку.

Капитал МВФ складывается из взносов (в соответствии с установленными квотами) участников, размер которых зависит от экономического потенциала и активности страны в международной торговле. Первоначально взносы уплачивались частично золотом (четверть квоты) и частично национальной валютой. Затем, с апреля 1978 г., четвертая часть квоты стала засчитываться в СДР (Special Draving Rights) или в установленных МВФ валютах стран-участниц.

В начальный период деятельности Фонд объединял 49 стран и располагал капиталом около 8 млрд долл32. В настоящее время число его участников почти учетверилось, а капитал возрос примерно в 16 раз. Две трети капитала принадлежат ограниченному контингенту развитых государств, остальная часть – многочисленным развивающимся странам. В соответствии с долей капитала устанавливается количество голосов каждой страны в руководящих органах Фонда.

Наибольшим числом голосов обладают США (более 19%) и Европейского Союза (около 30%). За последние годы возросла доля квот и соответственно голосов развивающихся стран – экспортеров нефти. Для принятия наиболее важных решений МВФ необходимо 85% голосов участников, в других случаях – достаточно 70%.

Основными функциями МВФ являются:

• содействие развитию международной торговли и валютного сотрудничества;

• поддержание устойчивости валютных паритетов и устранение валютных ограничений;

• предоставление кредитных ресурсов любым странам-участницам для выравнивания платежных балансов.

Страны-участницы обязаны регулярно информировать МВф о своих золотовалютных резервах, состоянии экономики, платежного баланса и т.д.

Членство в Фонде является обязательным условием для вступления страны в МБРР и другие, родственные ему валютно-кредитные организации. Советский Союз, будучи участником Бреттон-Вудской конференции 1944 г. и подписав документы об учреждении МВФ и МБРР, не ратифицировал их и не внес установленную часть капитала. Лишь в 1991 г. Президент СССР подал официальное заявление о приеме страны в эти организации, и к середине 1993 г. все республики бывшего Советского Союза стали полноправными их участниками.

Международный банк реконструкции и развития (МБРР) начал функционировать с июня 1946 г. в качестве специализированного, независимого в решениях от ООН органа. По мере расширения деятельности Банком были образованы четыре родственных ему подразделения: Международная финансовая корпорация (МФК) – в 1956 г., Международная ассоциация развития (MAP) – в 1960 г., Международный центр урегулирования инвестиционных споров (МЦУИС) – в 1966 г. и Многостороннее агентство по гарантированию инвестиций (МАГИ) – в 1988 г. В настоящее время эти учреждения вместе образуют Группу Всемирного банка со штаб-квартирой в Вашингтоне, а МБРР – родоначальника и центральное звено Группы вместе с MAP именуют Всемирным банком (ВБ). Группа выступает партнером в создании рынков, укреплении экономического потенциала, содействует повышению уровня жизни граждан, особенно в беднейших из развивающихся стран.

МБРР является самым мощным подразделением Группы* обладающим акционерным капиталом в размере около 200 млрд долл., а число его учредителей в настоящее время превышает 180 стран. Каждая из них, в зависимости от квоты в МВФ, имее1 свою долю акций и соответственно голосов в руководящих органах. Крупнейшим акционером являются США, имеющие приблизительно 17% голосов. Российская Федерация входит в число крупнейших акционеров, обладая долей около 3%.

Совет управляющих – высший руководящий орган Банка. Он состоит из министров финансов или управляющих центральными банками стран-участниц, возглавляется Президентом и решает вопросы приема новых стран, изменений размера акционерного капитала, временного приостановления членства и др. Советы управляющих Банка и МВФ ежегодно проводят совместные заседания.

Совет исполнительных директоров руководит повседневной деятельностью, постоянно функционирует в штаб-квартире и еженедельно проводит заседания. Президент Банка является его председателем. Совет состоит из 24 человек – по одному представителю от крупнейших акционеров и 19 регионов. Региональные представители выбираются от одной или нескольких стран. Российская Федерация имеет отдельного представителя. Председатель вносит на рассмотрение предложения о выделении займов, утверждении финансовых смет, назначении и увольнении сотрудников, численность которых превышает 7 тыс. человек, и др. Руководство главными функциональными направлениями деятельности осуществляют три директора-распорядителя.

Основными функциями МБРР являются:

• инвестиционная деятельность в развивающихся странах по широкому спектру направлений: от здравоохранения, образования и окружающей среды до инфраструктур и реформ экономической политики;

• аналитическая и консультативная деятельность по экономическим вопросам;

• постоянная корректировка состава и содержания оказываемых услуг, а также деталей реализуемых программ;

• посредничество в перераспределении ресурсов между богатыми и бедными странами.

Банк устойчиво получает прибыль (более 1 млрд долл. ежегодно), хотя ее максимизация не является его основной задачей. Прибыль используется на собственное развитие, а дивиденды акционерам не выплачиваются.

В своей деятельности МБРР придерживается определенных принципов:

• выделение ресурсов – только для эффективных капитале-вложений, безусловно содействующих экономическому росту развивающихся стран;

• принятие инвестиционных решений – исходя лишь из экономических соображений с учетом степени вероятности возврата ресурсов;

• предоставление кредитов – только под гарантии правительств стран-заемщиков, в акционерные капиталы средства не инвестируются;

• отсутствие ограничений использования предоставленных ресурсов рамками одной страны-участницы;

• направленность деятельности Президента и сотрудников исключительно в интересах Банка, а не других субъектов, в том числе правительств стран.

Главным направлением деятельности МБРР до середины 50-х годов было стимулирование развития пострадавшей от войны экономики стран Западной Европы. Первый заем был предоставлен Франции в 1947 г. Постепенно кредитная политика менялась и теперь существенная часть ресурсов выделяется развивающимся странам Азии, Африки, Латинской Америки и Восточной Европы. Помимо этого по сравнению с промышленным сектором возросла доля средств, направляемых на развитие сельского хозяйства, здравоохранения, образования и т.д.

Продавая облигации и другие ценные бумаги пенсионным фондам, страховым компаниям, корпорациям, другим банкам, а также физическим лицам разных стран, МБРР привлекает ресурсы на весьма выгодных условиях, поскольку его долговые обязательства являются высоко ликвидными и одними из самых надежных в мире. Акционерный капитал и нераспределенная прибыль также служат источниками ресурсов, при этом соотношение собственных и привлеченных средств выдерживается с большим страховым резервом.

Банк предоставляет займы развивающимся странам на срок 15–17 лет по более низким процентным ставкам, чем коммерческие банки. Каждые полгода ставки пересматриваются. В последнее время их размер изменялся в пределах 7–7,5%. Практикуется отсрочка начала погашения основной суммы займов примерно на пять лет.

Результаты деятельности Банка отражаются в его балансе (табл. 14.1).

Баланс МБРР33, (млн долл. США)

Таблица 14.1

| Активы | На 30 июня | Пассивы | На 30 июня | ||

| | 2000г. | 1999 г. | | 2000г. | 1999г. |

| Задолженность банков | 691 | 697 | Заимствования | 110379 | 115 739 |

| Инвестиции Ценные бумаги, приобретенные по соглашениям о перепродаже Необращающиеся беспроцентные облигации до востребования на счете подписного капитала Причитающиеся суммы по валютным свопам Суммы к получению для поддержания стоимости валюты в счет погашения подписного капитала Другие суммы к получению Непогашенные займы Прочие активы | 24941 101 1 670 78548 432 2385 116244 2798 | 30345 6 1 846 79012 527 2 188 113 305 2519 | Ценные бумаги, проданные по соглашениям об обратной покупке и подлежащие оплате за полученное обеспечение в денежной форме Суммы к оплате по валютным свопам Суммы к оплате для поддержания стоимости валютных резервов в счет погашения подписного капитала Прочие пассивы | – 82584 56 5502 | 102 81 985 111 4487 |

| Итого пассивы Капитал | 198 521 29289 | 202 424 28021 | |||

| Итого пассивы и капитал | 227 810 | 230445 | |||

| Итого активы | 227810 | 230445 | |||

За более чем 55 лет своей деятельности Банк предоставил займов на сумму, превышающую 350 млрд долл., что в два раза опережает масштабы МВФ. Объем кредитования в 2000-м финансовом году34 составил около 11 млрд долл. Участие в Банке почти всех стран мира позволяет действовать глобально. Выполняя разные функции, МБРР и МВФ являются партнерами и взаимно дополняют друг друга. Другие подразделения Всемирного банка решают свои задачи и имеют отличительные особенности функционирования.

Международная финансовая корпорация (МФК) создана для стимулирования деятельности частного сектора экономики в развивающихся странах без получения правительственных гарантий. Она выпускает собственные облигации, имеющие наивысший рейтинг на мировом рынке, примерно пятую часть потребности в привлеченных ресурсах покрывает за счет заимствований у ВБ.

Корпорация может инвестировать средства в акционерные капиталы предприятий, которым оказывает кредитную поддержку. Она финансирует создание новых и реконструкцию действующих предприятий – от заводов до банков. Большое внимание при этом уделяется развитию малого бизнеса и охране окружающей среды. Предоставляются также консультативные услуги и техническая помощь местным органам власти и предприятиям по широкому спектру направлений.

Одними из главных принципов деятельности МФК являются: финансирование не более 25% общей суммы расходов по проектам; приобретение не более 35% акций предприятий и неучастие в их управлении (невладение контрольными пакетами). Размеры процентных ставок зависят от экономического потенциала страны и характера финансируемого проекта. Погашение займов осуществляется в течение 3–15 лет с предоставлением отсрочки платежей до 12 лет. Обязательства 2000-го финансового года составляли 2,4 млрд долл. Совокупный портфель обязательств – около 22 млрд долл. Ее участниками являются 174 страны.

Международная ассоциация развития (MAP) создана для оказания помощи беднейшим из развивающихся стран, которые не в состоянии брать займы у МБРР. Ассоциация предоставляет им, как правило, беспроцентные кредиты на срок 30–40 лет в зависимости от кредитоспособности страны и с отсрочкой платежей на 10 лет. Право на получение таких кредитов в настоящее время имеют более 80 стран с годовым доходом на душу населения, не превышающим 850 долл.

Средства MAP формируются за счет взносов (по подписке добровольных) более богатых участников, а также прибыли платежей по предоставленным кредитам. Российская Федерация вносит существенный вклад в пополнение средств Ассоциации.

Несмотря на юридическую самостоятельность, MAP во многих случаях осуществляет совместную с МБРР деятельность и общий с ним персонал, помещения и другое техническое обеспечение. Совокупный объем кредитования превышает 130 млрд долл. В настоящее время она ежегодно выделяет кредиты по более 125 проектам на общую сумму около 4,5 млрд долл., ее членами является 161 страна.

Международный центр по урегулированию инвестиционных споров (МЦУИС) создан для стимулирования расширения инвестиций путем обеспечения условий для проведения примирительных и арбитражных переговоров между правительствами стран и иностранными инвесторами. Центр осуществляет также консультативную и издательскую деятельность по правовому обеспечению иностранных инвестиций. В настоящее время его членами является 131 страна, а общее число рассмотренных спорных случаев превышает 75. Число разбирательств, зарегистрированных в 2000-м финансовом году, составило 12.

Многостороннее агентство по гарантированию инвестиций (МАГИ) создано для оказания помощи развивающимся странам в привлечении частных иностранных инвестиций посредством предоставления инвестором гарантий от политических рисков: экспроприации, военных действий и гражданских беспорядков, нарушений условий контрактов и т.п. Агентство предоставляет также консультативные услуги правительствам по вопросам возможностей и условий привлечения инвестиций.

Среди заявок на страхование инвестиций предпочтение отдается обоснованным с финансовой, экономической и экологической точек зрения проектам, способным содействовать развитию страны. Страховые полисы МАГИ гарантируют частные инвестиции в течение 15–20 лет, при этом максимальный размер страхового покрытия на один проект не превышает 50 млн долл.

В настоящее время выдаваемые Агентством контракты ежегодно обеспечивают приток прямых инвестиций в размере, превышающем 2,5 млрд долл., что позволяет развивающимся странам создавать около 10 тыс. дополнительных рабочих мест. Совокупный объем выданных гарантий превышает 7 млрд долл. гарантии, выданные в 2000-м финансовом году, составляли -б млрд долл. Членами МАГИ являются 152 страны.

Российская Федерация, осуществляя переход к рыночной экономике, стала получать поддержку Группы ВБ с середины 1992 г. и является сейчас одним из крупнейших ее партнеров. Всемирный Банк выступает главным зарубежным источником долгосрочного финансирования государственного сектора страны. Используя свои родственные организации и других посредников, он играет важную роль и в финансировании частного сектора, г 1993 г. в Москве функционирует постоянное представительство ВБ с численностью сотрудников около 50 человек.

Со времени вступления в ВБ на реализацию свыше 50 проектов России было выделено займов на сумму более 11 млрд долл Крупнейшие из них представлены в табл. 14.2. В последние годы наша страна была второй среди крупнейших заемщиков ВБ уступая лишь Китаю. За год она получала кредитов на сумму примерно 1,7 млрд долл. (Китай – 2,3 млрд долл.). В связи с этим к 2000 г. Российская Федерация выплатила долгов примерно на сумму около 900 млн долл. по ранее полученным кредитам. В то же время Россия не лидирует по объему полученных кредитов в расчете на душу населения. Если в РФ этот показатель составляет 12,5 долл., то у Армении, например, 24,2 долл.

Таблица 14.2

Крупнейшие займы, предоставленные России

Всемирным банком

| Наименование займа | Финансовый год | Сумма, млн долл. США |

| Реабилитационный заем Первый нефтяной реабилитационный заем | 1993 | 600 426 |

| Заем на ремонт и содержание шоссейных дорог Второй нефтяной реабилитационный заем | 1994 | 300 495 |

| Жилищный проект Второй реабилитационный заем | 1995 | 400 600 |

| Заем на ремонт мостов Заем на структурную перестройку угольного сектора | 1996 | 350 500 |

| Заем на структурную перестройку экономики | 1997 | 600 |

Банк прогнозировал дальнейшее расширение сотрудничества с нашей страной и в недалекой перспективе был готов увеличить объемы займов до 2–3 млрд долл. в год. Однако это связано с нередко возникающими в РФ проблемами своевременного целевого использования предоставленных средств, что отмечалось экспертами ВБ. Тем не менее в России был утвержден крупнейший за всю историю Банка проект, реализация которого началась в 1998-м финансовом году. Это заем на реформирование системы социальной защиты сроком на 17 лет в размере 800 млн долл. (три транша по 300, 200 и 300 млн долл.). В свою очередь в соответствии с Программой Правительства РФ по оживлению инвестиционной деятельности в период 1997–2000 гг. также предполагалось усиление сотрудничества с ВБ. В частности, намечались заимствования средств на реализацию Проекта развития портов (200 млн долл.), Проекта водоснабжения и канализации (300 млн долл.), Проекта разработки Приобского месторождения нефти (500 млн долл.), Проекта газификации городов и сельских районов европейской части России (800 млн долл.) и др.

Банковский кризис в нашей стране снизил интенсивность сотрудничества с ВБ. В целом масштабы получаемых РФ кредитов уменьшились, а ее политика заимствований у ВБ стала более сдержанной. Основные кредиты для РФ, одобренные ВБ после 1998 г., представлены в табл. 14.3.

Таблица 14.3

Основные кредиты, одобренные Всемирным банком

в посткризисный период35

| Наименование проекта, программы | Год | Сумма, млн долл. США |

| Проект по оказанию технической помощи бюджетно-финансовой сфере на уровне регионов | 1999 | 30,0 |

| Пилотый проект по рациональному управлению лесным хозяйством | 2000 | 60,0 |

| Проект муниципального водоснабжения и канализации в РФ | 2000 | 122,5 |

| Программа финансирования образовательной реформы в трех регионах России | 2001 | 50,0 |

| Проект реструктуризации российского Севера | 2001 | 80,0 |

Изыскивая новые формы взаимодействия с Правительством РФ, ВБ отрабатывает схему применения гарантийных операций Примером может служить известный проект «Морской старт» с участием США, Норвегии, России и Украины. ВБ выставил финансировавшему проект «Чейз Манхэттен бэнк» гарантии от некоммерческих рисков, в частности по РФ на сумму 100 млн долл. В свою очередь Правительство РФ обеспечило встречные гарантии для ВБ и, если бы страховая ситуация наступила, было бы обязано выплатить гарантийные обязательства. Такая форма взаимодействия предпочтительнее для страны, нежели прямое кредитование, поскольку сопровождается относительно небольшим приростом внешнего государственного долга.

Прямые инвестиции в российский частный сектор осуществляются МФК. Она проводит также исследовательскую и консультативную работу. В настоящее время суммарный объем инвестиций Корпорации более чем по 20 проектам превысил 400 млн долл. В числе крупнейших проектов МФК в России можно назвать выделение ресурсов на реструктуризацию предприятий в послеприватизационный период, на развитие фондового рынка и агропромышленной сферы, на инвестиции в нефтяную промышленность и др.

Оказывая поддержку Российской Федерации (как и прочим странам), Группа ВБ нередко взаимодействует с другими международными организациями. Например, ВБ и Европейский банк реконструкции и развития предоставили совместный заем на реализацию проекта развития финансовых институтов в России. Для повышения эффективности деятельности российского банковского сектора до уровня мировых стандартов аккредитованные в рамках Проекта банки получили на льготных условиях доступ к кредитным ресурсам с целью совершенствования качества предоставляемых услуг, модернизации технического обеспечения и т.д. Подробнее этот Проект будет рассмотрен ниже.

Помимо рассмотренных кредитно-финансовых учреждений, в глобальном масштабе действуют и другие влиятельные организации: Парижский клуб, Лондонский клуб36 и др. Активное сотрудничество с ними в настоящее время позволяет Российской Федерации осуществлять урегулирование проблем выплаты своего внешнего долга и получения долгов от стран-должников.

14.3. Региональные кредитно-финансовые институты

Появление этих институтов связано с ускорившимся в 60-е годы распадом мировой колониальной системы, с расширением регионального сотрудничества и экономической интеграции развивающихся стран. К региональным банкам относятся: Межамериканский банк развития (МаБР – учрежден в 1959 г.). Аф-оиканский банк развития (АфБР – 1964 г.) и Азиатский банк развития (АзБР – 1966 г.). Кроме того, существуют: Арабский банк экономического развития Африки, Банк развития государств Центральной Африки, Западно-африканский банк развития, Карибский банк развития, Центрально-американский банк экономической интеграции и др.37. Учредителями банков кроме развивающихся стран соответствующих регионов стали и другие государства: США, Япония, отдельные страны Западной Европы. Это позволило расширить финансовые возможности их деятельности.

Банки имеют сходные цели, осуществляют однотипные операции, сотрудничество между собой и с другими международными институтами. Развивающиеся страны-участницы получают их финансовую поддержку для реализации преимущественно инфраструктурных проектов, а также на развитие предприятий добывающей и обрабатывающей отраслей.

Европейский инвестиционный банк (ЕИБ)

ЕИБ учрежден в 1958 г. странами – членами ЕС. Целями создания Банка провозглашались долгосрочное (20–25 лет) финансирование слабо развитых регионов, осуществление совместных проектов стран-участниц, совершенствование отраслевой производственной структуры европейских государств, а также льготное (до 30–40 лет) кредитование ассоциированных участников.

Совет управляющих, состоящий из министров финансов стран-участниц, и Директорат – президент и несколько его заместителей – возглавляют Банк. Такие страны, как ФРГ, Франтя, Англия и Италия, обладают наибольшей долей уставного 1сапитала, составляющего примерно 15 млрд евро. Размер резервного капитала превышает 10% уставного фонда.

ЕИБ привлекает средства на европейском и международных рынках капитала, осуществляя систематическую эмиссию облигаций, номинал которых выражается в долларах США, евро и других валютах. Развитие энергетики, транспорта, телекоммуникаций – основные направления вложений Банка. Дополняя средства заемщиков, его кредиты традиционно покрывают не более половины стоимости расходов по проектам и могут предоставляться в евро и других валютах. Рыночная конъюнктура определяет размер платы за кредит. Такие страны, как Италия Англия, Франция и Ирландия, являются лидирующими заемщиками Банка.

В последние годы Банк как агент Европейского Союза за счет специальных фондов осуществляет кредитование инфраструктурных проектов, в частности развитие энергетики. Мелкие и средние смешанные компании при этом получают ресурсы от определенных кредитных учреждений стран-участниц, которым Банк предоставляет финансовую поддержку. Помимо этого ЕИБ на льготных условиях финансирует развивающиеся страны – ассоциированные члены ЕС. В последние годы XX в., например, он планировал профинансировать на 30% польский проект строительства крупной международной автомагистрали, общая сумма которого оценивалась в 2,2 млрд евро.

Кроме ЕИБ в рамках ЕС и Европейской валютной системы (ЕВС) действуют и другие, менее масштабные кредитно-финансовые организации, в том числе Европейский фонд валютного сотрудничества (ЕФВС) и Европейский денежный фонд сотрудничества (ЕДФС)38. Эти организации выполняют возложенные на них учредителями функции и решают свои задачи.

Европейский банк реконструкции и развития (ЕБРР)

ЕБРР учрежден в 1991 г. для содействия странам Центральной и Восточной Европы, в том числе СНГ, в становлении рыночной экономики. Учредителями Банка в настоящее время являются 60 государств, включая все европейские страны, РФ, РЯД стран других регионов мира (США, Японию) и такие организации, как ЕС и ЕИБ. Уставный капитал составляет 20 млрд евро. Банк осуществляет свою деятельность в странах операций, число которых достигло 26 после вступления в него 1996 г. Боснии и Герцеговины. Штаб-квартира ЕБРР расположена в Лондоне, а 28 представительств – во всех странах операций (кроме Армении). В отличие от других стран, РФ имеет четыре представительства: центральное – в Москве и региональные – в Санкт-Петербурге, Екатеринбурге и Владивостоке.

Совет управляющих во главе с Председателем и двумя заместителями руководит Банком и состоит из министров финансов или управляющих центральными банками стран-участниц и представителей от ЕС и ЕИБ. Многие свои полномочия он делегирует Совету директоров, осуществляющему руководство повседневной деятельностью и состоящему из Президента, четырех заместителей и 23 директоров. Каждый из директоров входит в состав одного из трех комитетов Совета: ревизионного, по бюджетным и административным вопросам, по финансовой и операционной политике. Кроме того, организационная структура Банка включает ряд территориальных и отраслевых отделов, а также другие функциональные подразделения (департаменты и отделы). Общая численность сотрудников Банка превышает 1100 человек (учитывая представительства в странах операций).

ЕБРР взаимодействует со многими международными институтами, и в первую очередь с Группой ВБ. Он привлекает к участию в осуществлении различных проектов также частные национальные коммерческие банки, инвестиционные фонды и другие кредитно-финансовые учреждения. Качеству финансируемых проектов, и прежде всего очевидности и реальности экономических выгод для страны от их реализации, Банк традиционно уделяет пристальное внимание.

Привлекая средства на международных рынках на весьма выгодных условиях, ЕБРР предоставляет свои услуги по коммерческим ценам. Главным образом это дополнение усилий других кредиторов для оказания поддержки предприятиям, нуждающимся в финансовых ресурсах. Гарантии на экспортные кредиты и розничные банковские услуги он не предоставляет. Банк действует как в государственном, так и в частном секторах экономики, принимая на себя риски, непосильные многим национальным и зарубежным инвесторам.

Банк ежегодно выделяет 2,5–2,7 млрд евро на реализацию новых проектов в странах операций. За все время существования на реализацию более 1000 проектов было выделено около 25 млрд евро.

Основными функциями ЕБРР являются:

• прямое финансирование, т.е. предоставление кредитов н реализацию конкретных проектов;

• инвестирование средств в акционерные капиталы, а также гарантирование размещения акций государственных и частных предприятий:

• предоставление гарантий для содействия заемщикам в получении доступа к источникам капитала;

• финансирование с помощью посредников мелких и средних предприятий.

К числу операционных приоритетов Банка относятся: развитие частного сектора, охват всех стран операций, работа с финансовыми посредниками, вложения в акционерные капиталы. Кроме того, он стремится обеспечивать экологически чистое и устойчивое развитие экономики стран операций, в том числе путем повышения эффективности энергоиспользования.

В своей деятельности Банк придерживается следующих основных принципов:

• ограничение объема финансирования пределами 35% общих издержек по каждому проекту;

• требование к другим, в частности промышленным инвесторам, приобретения контрольных пакетов акций или достаточных прав на управление предприятиями;

• предоставление на проекты частного сектора не более двух третей суммы заимствуемых средств и не менее одной трети акционерного капитала;

• требование к другим участникам софинансирования выделения дополнительных средств;

• непредоставление средств инвесторам для приобретения уже выпущенных или вновь выпускаемых акций;

• необязательность денежной формы доли местного участника проекта.

Прямое финансирование предоставляется главным образом совместным предприятиям, и в первую очередь с участием иностранного капитала. При их кредитовании Банк обычно не требует правительственных гарантий. Кредиты выдаются в любой СКВ, но в основном в долларах США и евро, и погашаются той же валюте, в которой были выданы. В последнее время Банк начал фондировать кредиты (привлекать для них средства) в ряде местных валют.

Минимальная сумма кредитов ЕБРР составляет 5 млн евро, однако он находит возможности для работы с мелкими и средними предприятиями. В последние годы средние размеры его кредитов в государственном секторе составляли 25, а в частном – 16 млн евро. Срочность кредитов обычно составляет 5–10 лет, а в исключительных случаях (инфраструктурные проекты) – до 15 лет. Плата за кредит устанавливается с маржей, превышающей ставку ЛИБОР. Кредиты могут предоставляться под «плавающий» или фиксированный процент, а также в некоторых других вариантах. Основная сумма кредитов погашается равными долями каждые полгода.

Финансируемые клиенты обязаны обеспечивать страхование традиционно страхуемых рисков, к которым Банк не относит политические риски и риски неконвертируемости местных валют. Кредиты обеспечиваются залогом активов финансируемых проектов: движимое и недвижимое имущество, акции, переуступка прав и т.д. Кредиты ЕБРР исключаются из сумм государственного долга при его реструктуризации, т.е. Банк имеет статус привилегированного кредитора.

Инвестирование средств в акционерные капиталы осуществляется путем подписки на обыкновенные и привилегированные акции или в других формах. При этом Банк не приобретает контрольные пакеты акций и не принимает прямой ответственности за управление предприятиями. Он может также гарантировать размещение акций, выпущенных государственными или частными предприятиями.

Предоставление гарантий практикуется для оказания помощи заемщикам в получении доступа к источникам капитала. Гарантии могут быть от всех рисков, частные и др. При этом кредитный риск должен быть известен и приемлем для Банка.

Финансирование с помощью посредников является инструментом работы с мелкими и средними предприятиями. Для этого выбранным Банком финансовым учреждениям предоставляется среднесрочное и долгосрочное финансирование в форме кредитных линий. Аналогичное финансирование в отдельных случаях может предоставляться правительствам стран, которые через коммерческие или инвестиционные банки направляют полученные ресурсы мелким и средним предприятиям.

Результаты деятельности Банка отражаются в его балансе (табл. 14.4).

Таблица 14.4

Баланс ЕБРР, млн евро

| Статьи баланса | На 31 декабря 1997г. | На 31 декабря 1996г. |

| Активы Размещение капитала и долговые обязательства Прочие активы Кредиты и инвестиции в акции кредиты инвестиции в акции Имущество и оборудование Оплачиваемый капитал полученные простые векселя членов причитающиеся, но не полученные платежи объявленные, но не причитающиеся платежи Всего активов Пассивы Заемные средства Прочие пассивы Резервы под общепортфельные риски Оплаченный капитал Резервы Прибыли за год Акционерный капитал членов Всего пассивов | 6547,6 655,8 3462,1 842,4 46,8 12,3 10,2 1917,9 13495,1 7385,7 982,7 151,2 4877,0 82,4 16,1 4975,5 13495,1 | 7208,4 487,5 2460,7 619,8 52,0 86,7 27,5 21,6 10964,2 6976,7 872,5 121,9 2965,1 23,0 4,9 2993,1 10964,2 |

| Забалансовые статьи взятые обязательства | 4345,4 | 4056,4 |

Российская Федерация получает поддержку ЕБРР, направленную главным образом на развитие местных банковских и финансовых учреждений и способствующую становлению частного сектора страны. Мелкие и средние предприятия при посредничестве российских банков получают финансирование на приемлемых для них в настоящее время условиях. Другими аспектами помощи Банка является развитие рынков капитала, укрепление нормативной базы, содействие торговле и т.д.

РФ является крупнейшим получателем помощи Банка. За последние 10 лет общая стоимость одобренных ЕБРР по России проектов превысила 13 млрд евро. При этом сумма вложении собственных средств Банка составила около 4 млрд евро. Программой сотрудничества России с ЕБРР, одобренной Правительством РФ в 2001 г., предусматривается увеличение ежегодного объема инвестиций в российскую экономику до 1 млрд евро. Большая часть одобренного финансирования приходится на реальный сектор экономики: промышленность – 24,3%, транспорт *

связь – 12,1%, электроэнергетика и добывающие отрасли – 2б,7%> финансово-банковский сектор – 31,7%, агробизнес – I $%, муниципальное развитие – 1,9%. Под государственные гарантии ЕБРР выдал России девять займов на общую сумму, превышающую 700 млн долл., шесть из которых уже погашены.

ЕБРР осуществляет финансирование в РФ по следующим управлениям:

• Программа развития финансовых учреждений (ПРФУ);

• создание Региональных фондов венчурного капитала (РФВК);

• учреждение Фонда поддержки малых предприятий России (ФПМП);

• вложения в инвестиционные фонды и акционерные капиталы банков.

Программа развития финансовых учреждений осуществляется в сотрудничестве с Правительством РФ и ВБ. Для поддержки программы ЕБРР предоставил кредит в размере 100 млн долл., а ВБ – 200 млн долл. Правительство РФ гарантирует и организует Программу. Ее цель – содействие укреплению группы российских коммерческих банков, которые в будущем должны сыграть ключевую роль в перестройке экономики страны.

Укрепление деятельности банков производится путем подготовки и осуществления их индивидуальных стратегий и бизнес-планов. Программа предусматривает также модернизацию информационных систем, автоматизацию банковских процедур, разработку мер по улучшению финансового состояния банков. Помимо этого в рамках ПРФУ реализуется Проект поддержки предприятий, в соответствии с которым при посредничестве Минфина РФ через часть упомянутых выше российских коммерческих банков осуществляется кредитование структурной перестройки средних и крупных предприятий частного сектора.

Региональные фонды венчурного капитала начали создаваться в РФ с 1994 г., и в настоящее время в отдельных регионах страны действуют 11 таких фондов. Каждому из них (кроме одного) ЕБРР предоставил капитал в размере 30 млн долл. на содействие структурной реорганизации отобранных для этого предприятий. Средства инвестируются в качестве нового акционерного капитала в средние (до 5 тыс. человек) приватизированные по правительственной программе и другие частные предприятия для реализации их коммерчески эффективных проектов. Размер инвестиций может изменяться в пределах от 0,3 до 3 млн долл. (в одном из фондов – до 1,2).

Каждый фонд действует в пределах своего региона и сотрудничает лишь с сильными на внутреннем рынке предприятиями но не обязательно имеющими иностранного партнера. РФВК не держат контрольных пакетов акций, однако выступают влиятельными акционерами. Срок их функционирования ограничен 10 годами. Они не могут инвестировать средства в определенные направления коммерческой деятельности, например производство табака, крепких спиртных напитков, вооружений и т.д.

Помимо ресурсов, направляемых в акционерные капиталы, каждый РФВК на безвозмездной основе получает от правительств стран-доноров (ФРГ, Япония, США, Франция, Италия, Финляндия, Норвегия, Швеция) и ЕС дополнительные средства в размере по 20 млн долл. Они предназначены для покрытия операционных издержек, проведения экспертиз потенциальных объектов инвестирования и консультирования предприятий.

Фонд поддержки малых предприятий создан ЕБРР при участии отдельных европейских стран и других доноров. Половину общего капитала, составляющего 300 млн долл., предоставил Банк. Фонд предназначен для выдачи на коммерческой основе малых и микрокредитов через ряд российских банков, расположенных по всей стране: в Санкт-Петербурге, Москве, Самаре, Челябинске, Новосибирске и других городах.

Малые кредиты в размере до 125 тыс. долл. предоставляются на срок до трех лет компаниям сферы производства и услуг с численностью работников до 50 человек, если они не смогли получить средства у местных банков. Микрокредиты в размере от 0,1 до 30 тыс. долл. выдаются индивидуальным предпринимателям и фирмам сферы торговли, услуг и инвестиций с численностью работников до 20 человек на более короткие сроки. В любом случае предварительно определяется кредитоспособность заемщиков.

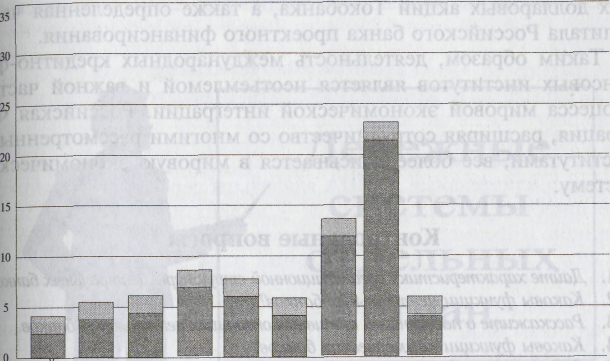

На сегодняшний день выдано более 73 тыс. кредитов малым предприятиям в 100 городах России. Подавляющее большинство составляют микрокредиты.

Лучший годовой результат до кризиса – более 9,3 тыс. кредитов, выданных в 1997 г. В 1998 г. ожидался новый рекорд, н° помешал августовский кризис. Тем не менее с середины 1995 число выдаваемых кредитов постоянно росло, и в 2000 г. рекорд 1997 г. был побит: выдано 13,8 тыс. кредитов.

В 2001 г. достигнут новый рубеж – 26,7 тыс. кредитов (рис.14.1).

Малые кредиты на схеме обозначены светлым цветом(сверху).

Микрокредиты – обозначены темным цветом(снизу).

1994 1995 1996 1997 1998 1999 2000 2001 2002 по февраль включительно

Рис. 14.1. Количество кредитов малым предприятиям России,

выданных ЕБРР посредством ФПМП39, тыс. ед.

Помимо этого ФПМП осуществлял поддержку фондов акционерного капитала для малых предприятий в отдельных городах страны. Кроме вложений в акционерные капиталы они могут предоставлять долгосрочные кредиты в размере до 300 тыс. Долл. предприятиям с численностью работников до 150 человек.

Вложения в инвестиционные фонды также являются одним из направлений деятельности ЕБРР в России. В настоящее время Банку принадлежит часть средств семи инвестиционных фондов, осуществляющих вложения в частные, в том числе совместные, предприятия. Российский инвестиционный фонд «Фрамлингтон», например, производит вложения в капиталы малых и средних предприятий экспортных и других быстрорастущих от-Раслей экономики в размере от 0,5 до 4 млн долл. Инвестиционный фонд New Europe East, вкладывающий средства в ценные бумаги высокоэффективных компаний, расположенных в Центральной и Восточной Европе и имеющих сильных западных партнеров, инвестирует не более 40 млн долл. в одно предприятие. Другие инвестиционные фонды имеют свои особенности деятельности. Кроме того, ЕБРР принадлежат 14% обыкновенных долларовых акций Токобанка, а также определенная часть капитала Российского банка проектного финансирования.

Таким образом, деятельность международных кредитно-финансовых институтов является неотъемлемой и важной частью процесса мировой экономической интеграции. Российская Федерация, расширяя сотрудничество со многими рассмотренными институтами, все более вписывается в мировую экономическую систему.

Контрольные вопросы

- Дайте характеристику организационной структуры центральных банков.

- Каковы функции центральных банков.

- Расскажите о пассивных и активных операциях центральных банков.

- Каковы функции коммерческих банков.

- Расскажите о пассивных и активных операциях коммерческих банков.

- Что такое ликвидность коммерческого банка и каковы ее расчетные показатели (нормативы).

- Дайте характеристику инвестиционным банкам первого типа (организация, функции, операции).

- Дайте характеристику инвестиционным банкам второго типа (организация, функции, операции).

- Расскажите об ипотечных банках (организация, функции, операции).

- Расскажите о сберегательных банках западных стран.

- Дайте характеристику деятельности Сберегательного банка РФ (организация, функции, операции).

- Что такое специализированные банки (западная модель).

- Расскажите о Банке внешнеэкономической деятельности и Банке внешней торговли РФ.

- Что такое международные кредитно-финансовые институты и каково их назначение.

- Расскажите о Банке международных расчетов и Всемирном банке.

- Дайте характеристику региональным кредитно-финансовым институтам, в частности ЕБРР.

- Расскажите о балансах международных расчетов (платежном, торговом, расчетном).