Программа по курсу «Налоги и налогообложение»

| Вид материала | Программа |

СодержаниеОтбор налогоплательщиков для проведения выездных налоговых проверок |

- Программа курса Специальность: 080107 «Налоги и налогообложение», 449.29kb.

- Учебное пособие по дисциплине «Налоги и налогообложение» Для студентов Vкурса, обучающихся, 1688.66kb.

- Учебно-методический комплекс специальности 080107 Налоги и налогообложение Москва, 2225.14kb.

- Программа по дисциплине Налоги и налогообложение для студентов 4 курса очной формы, 228.56kb.

- «налоги и налогообложение», 120.42kb.

- №3 Налоги и налогообложение, 700.81kb.

- Программа подтверждения профессиональной квалификации бухгалтеров Налоги Введение, 138.85kb.

- Программа по дисциплине Налоги и налогообложение для студентов 3 курса очной формы, 232.42kb.

- Программа дисциплины «Налоги и налогообложение» для направления 080100. 62 «Экономика», 462.63kb.

- Финансовая академия при правительстве РФ кафедра «Налоги и налогообложение», 1111.65kb.

Отбор налогоплательщиков для проведения выездных налоговых проверок

Налоговый орган выбирает для проверок тех налогоплательщиков, кто состоит на учёте в данном налоговом органе. Далее формируется план проведения проверок конкретных налогоплательщиков, выявленных в процессе отбора.

Методы отбора налогоплательщиков для проведения выездных налоговых проверок, разработанные Госналогслужбой РФ в 1997 г., были ориентированы на действовавший в то время порядок обязательных периодических документальных проверок всех налогоплательщиков и основывались на сочетании принципов случайного и специального отбора.

Данное сочетание давало приблизительно 50%-ую эффективность проводимых проверок (получается, что каждая вторая проверка заканчивалась без обнаружения значительных налоговых нарушений).

С введением в действие ч. 1 НК РФ необходимость обязательных выездных проверок всех состоящих на учёте в налоговом органе налогоплательщиков отпала. Поэтому случайный метод отбора для проведения проверок утратил своё значение, и на первый план выступили методы специального отбора. Они обеспечивают высокую эффективность проводимых мероприятий и рациональное использование имеющихся у налогового органа ресурсов. Проводить выездные проверки целесообразно у тех налогоплательщиков, у которых велика вероятность обнаружения значительных нарушений налогового законодательства и соответственно крупных доначислений подлежащих уплате в бюджет налогов и сборов.

Однако при этом нельзя упускать из виду необходимость проведения своего рода мониторинга состояния налоговой дисциплины среди различных категорий налогоплательщиков. Осуществление этого (даже при полном охвате камеральными проверками всей представляемой отчётности всех налогоплательщиков) невозможно без проведения выездных проверок, отобранных методом случайной выборки.

Наиболее полного эффекта от отбора налогоплательщиков для проведения про-

верок можно достигнуть при комплексном использовании различных методов отбора.

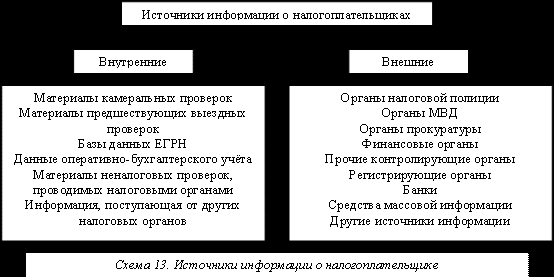

В свою очередь комплексное применение этих методов должно основываться на использовании всей имеющейся в налоговом органе информации о налогоплательщике. Эта информация может быть получена из разных источников (Схема 13.).

К информации из внутренних источников относится информация, полученная в ходе проведения контрольной работы самими налоговыми органами. Перечень внешних источников информации является открытым и может быть существенно расширен.

Существуют определённые методы отбора налогоплательщиков по внутренней информации.

К основным методам отбора относится:

сравнение показателей бухгалтерской и налоговой отчётности с соответствующими усреднёнными показателями по аналогичным налогоплательщикам или по отрасли;

оценка динамики изменения отчётных показателей или их соотношений за несколько последовательных отчётных периодов;

анализ материалов предшествующих выездных налоговых проверок;

анализ информации о налогоплательщиках, полученной в ходе неналоговых проверок, проводимых налоговыми органами.

Сравнение представленных в бухгалтерской и налоговой отчётности показателей с соответствующими показателями, усреднёнными по отрасли или по аналогичным налогоплательщикам – один из наиболее результативных методов отбора. Для более детального анализа отбираются те налогоплательщики, отчётные данные которых резко отличаются от средних. Например, значительное увеличение (в сравнении со среднеотраслевыми) отношения материальных затрат к объёму продаж готовой продукции с большой вероятностью говорит либо о занижении налогоплательщиком объёмов продаж, либо о завышении относимых на себестоимость продукции расходов. Также необходимо объяснить те статьи расходов налогоплательщика, которые отсутствуют у других аналогичных налогоплательщиков.

Сопоставление бухгалтерской и налоговой отчётности за ряд последовательных отчётных периодов. Информация, полученная этим методом, существенно влияет на включение налогоплательщика в число кандидатов на проведение выездной проверки. При этом анализируется изменение таких показателей, как сумма начисленных налогов, обороты по реализации продукции, объёмы дебиторской задолженности, начисление и выплата заработной платы и т.п. Резкое изменение отдельных показателей или их соотношений вызывает необходимость объяснения налогоплательщика и требует самого пристального внимания и анализа со стороны налоговых органов. Например, особого внимания требуют организации, у которых (по отчётности) расходы растут и одновременно снижаются объёмы реализации.

Первые два метода основаны на анализе представленной отчётности и используются на стадии камеральной проверки для отбора налогоплательщиков, финансово-хозяйственная деятельность которых подлежит более подробному анализу (например, математические методы анализа, которые были разобраны в ходе описания камеральных проверок).

Информация, полученная в ходе камеральных проверок, дополняется информацией, полученной в ходе предшествующих выездных проверок соответствующих налогоплательщиков, а также информацией, полученной от других налоговых и иных контрольных и правоохранительных органов.

При назначении выездных проверок не должны упускаться из вида налогоплательщики, у которых значительные нарушения были обнаружены в процессе предшествующих налоговых проверок.

Метод, основанный на использование информации, полученной в ходе проверок других налогоплательщиков (в том числе и другими налоговыми органами), весьма эффективен. К примеру, если в ходе проверки находятся сомнительные сделки налогоплательщика, то это несомненно вызовет интерес со стороны налоговых органов к финансово-хозяйственной деятельности его партнёров по данным сделкам. При этом партнёры, как правило, состоят на учёте в разных налоговых органах, и использование этого метода возможно лишь при хорошо налаженном информационном обмене между налоговыми органами. Подобный обмен информацией может оказаться весьма полезным при выявлении категорий налогоплательщиков, требующих особого внимания. Если одним налоговым органом выявляются систематические, типичные нарушения налогового законодательства среди определённой категории налогоплательщиков, то вероятность обнаружения другим налоговым органом аналогичных нарушений среди соответствующих налогоплательщиков очень высока. Аналитическая работа такого рода должна проводиться постоянно налоговыми органами всех уровней (вплоть до МНС России). При этом должна присутствовать обратная связь, т.е. вначале отчётная информация движется от территориальных налоговых органов в управление МНС РФ по субъектам РФ и выше, а затем аналитическая информация движется от вышестоящих налоговых органов к нижестоящим.

По вероятности обнаружения нарушений налогового законодательства налогоплательщики делятся по отраслевому признаку, а внутри отрасли – по объёмам реализации, при этом для каждой категории определяется средний объём доначисленных сумм налогов и сборов в расчёте на одну налоговую проверку за несколько лет. Выявляются и типичные для каждой категории нарушения налогового законодательства.

Отбор налогоплательщиков осуществляется также и по внешней информации. Информация, которая была получена в ходе контрольной деятельности налоговых органов, дополняется информацией, полученной из внешних источников. Причём такая информация из внешних источников должна, например, выявить налогоплательщиков, осуществляющих финансово-хозяйственную деятельность без постановки на налоговый учёт или осуществляющих отдельные виды деятельности без отражения их в представляемой отчётности. Перечень источников такой информации (отражённый на рис. 8.) не является исчерпывающим, в него могут быть включены любые источники, из которых информация о налогоплательщиках может быть получена как в силу обязанностибю, сообщать соответствующую информацию, так в силу договора об информационном обмене, либо по запросу налогового органа. Однако определяющий фактор здесь – это инициатива самих налоговых органов.

Кстати, большой объём информации об явных или возможных нарушениях налогового законодательства содержится и в средствах массовой информации. В частности, это многочисленные рекламные издания типа еженедельника «Экстра-М», газеты «Центр-Плюс» и т.д. Объявления, публикуемые в них, об обналичивании средств, купле-продаже квартир, автомобилей, автобусов, ювелирных изделий и много другого достойны самого пристального внимания и налоговых органов, и органов налоговой полиции.

После предварительного отбора отдел, ответственный за проведение выездных проверок, с учётом заключений отдела камеральных проверок и отдела предварительного анализа основных финансовых показателей, составляет проекты годовых планов контрольной работы и квартальных планов проведения выездных проверок. После согласования с отделом камеральных проверок, отделом предварительного анализа основных финансовых показателей и отделом учёта планы утверждаются руководителем налогового органа или его заместителем.

Количество выездных проверок зависит от предполагаемого объёма работы и имеющихся кадровых ресурсов. Для окончательного включения налогоплательщика в план имеют значение такие факторы, как величина намечаемой к проверке организации, наличие поручений правоохранительных и вышестоящих налоговых органов на проверку конкретных налогоплательщиков и т.п.

Как правило, в обязательном порядке в план проведения проверок включаются:

налогоплательщики, у которых при последней налоговой проверке выявлены факты существенных нарушений налогового законодательства, вызывающие необходимость проверки полноты устранения налогоплательщиком выявленных нарушений;

налогоплательщики, не представившие в налоговый орган документы, необходимые для исчисления и уплаты налогов и других обязательных платежей;

налогоплательщики, о которых у налогового органа имеются сведения, свидетельствующие о нарушении налогоплательщиком налогового законодательства;

налогоплательщики, в отношении которых необходимо проверить или уточнить сведения, полученные при проведении налоговой проверки другого лица, состоящего в правовых отношениях с данным налогоплательщиком (т.е. полученные в результате встречной проверки);

налогоплательщики, по которым имеются поручения вышестоящих налоговых или правоохранительных органов на проведение выездной проверки;

налогоплательщики, от которых получены заявления о фактах нарушения налогового законодательства должностными лицами налогового органа при проведении ими выездной проверки[26];

реорганизуемые или ликвидируемые организации.

Обычно в процессе выполнения плана возникает необходимость его корректировки, вызванная проведением внеплановых проверок организаций по поводу их ликвидации, возникновением новых поручений правоохранительных и налоговых органов и т.д. Корректировка плана после его утверждения возможна только по решению руководителя налогового органа или его заместителя. Решение должно основываться на докладных записках с обоснованием невозможности или нецелесообразности проведения выездной проверки конкретного налогоплательщика в запланированные сроки.