Анализ банкострахования

| Вид материала | Анализ |

- Вопросы к экзамену по дисциплине «Анализ финансовой отчетности», 30.91kb.

- Бизнесс планирование инновационной фирмы. Совершенствование фирмы организационной структуры, 17.43kb.

- Хлопаева Наталья Анатольевна Креативные методы анализа текстов сми как инструмент коммуникационного, 1376.58kb.

- О. Ю. Якубовская 2011 г. Дисциплина: Экономический анализ Специальность: 080108 Банковское, 30.73kb.

- Анализ хозяйственной деятельности предприятия, 459.04kb.

- Институт, 132.47kb.

- Анализа и синтеза у дошкольников с нарушениями речи. Нарушение речи является распространенным, 68.85kb.

- Системно-смысловой анализ текста, 11.16kb.

- Темы рефератов авс анализ > Анализ объема заказов Оптимизация объемов заказов при закупке, 253.98kb.

- Анализ основных требований к организационному управлению. Анализ процесса разработки, 220.11kb.

Анализ банкострахования

на примере ХАНТЫ-МАНСИЙСКИЙ БАНК ОАО

Марьинская Л.А.

Научный руководитель: Гиленко А.С., к.э.н., доцент

ФГБОУ ВПО «Югорский государственный университет», г. Ханты-Мансийск

Аннотация

В статье рассматриваются вопросы организации банкострахования, приводится схема направлений сотрудничества Банка и страховых компаний, указываются основные преимущества сторон-участников банкострахования.

В

результате сложившейся практики организации банкострахования на территории России, как правило, главную роль в сотрудничестве банка и страховой организации играет банк. Для Ханты-Мансийского банка (далее – Банк) это не является исключением, ведь Банк в процессе кредитования невольно создает довольно обширный и прибыльный рынок для страховых компаний (имеется в виду страхование залогового имущества, жизни и здоровья заемщика, страхование на случай потери работы). Здесь необходимо отметить, что кредитный портфель физических лиц за 2010 год показал рост в 5,2 млрд. руб. и составил 25,5 млрд. руб., а количество действующих кредитных договоров увеличилось более чем на 20 тыс. штук и на сегодняшний день насчитывает более 100 тыс. действующих кредитных договоров.

результате сложившейся практики организации банкострахования на территории России, как правило, главную роль в сотрудничестве банка и страховой организации играет банк. Для Ханты-Мансийского банка (далее – Банк) это не является исключением, ведь Банк в процессе кредитования невольно создает довольно обширный и прибыльный рынок для страховых компаний (имеется в виду страхование залогового имущества, жизни и здоровья заемщика, страхование на случай потери работы). Здесь необходимо отметить, что кредитный портфель физических лиц за 2010 год показал рост в 5,2 млрд. руб. и составил 25,5 млрд. руб., а количество действующих кредитных договоров увеличилось более чем на 20 тыс. штук и на сегодняшний день насчитывает более 100 тыс. действующих кредитных договоров.Таким образом, для Банка и его клиентов страховые услуги являются сопутствующими, и это дает Банку основания диктовать правила взаимоотношений (процедура аккредитации страховщиков). Банк сотрудничает с любой страховой организацией отвечающей требованиям Банка к страховой организации и усло-

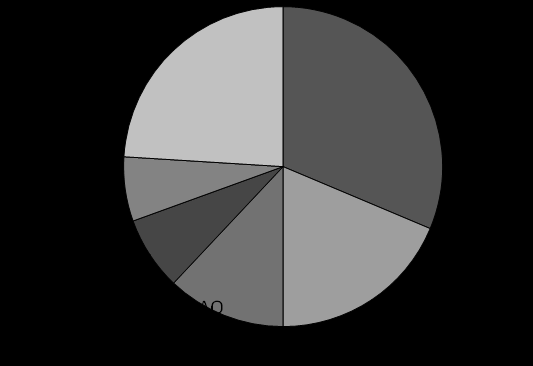

Рисунок 1 - Доля ТОР-5 страховых компаний виям предоставления страховых

в общем объеме рынка страхования услуг.

созданного Банком в 2010 г.

Аккредитация страховых организаций Банком – система отбора и дальнейшего построения надежного партнера-контрагента. Необходимость данной системы обусловлена объективными причинами. И банки и страховые компании имеют своей конечной целью охватить как можно большее число Клиентов, и, как следствие, упрочить свои позиции на рынке и увеличить доход. Для этого необходим спрос на совместный финансовый продукт, а спрос определяет конечный потребитель. В системе банкострахования конечным потребителем является субъект, объединяющий в одном лице и заемщика и страхователя. В интересах Банка, чтобы объект залога по кредиту был застрахован в надежной страховой компании, т.к. в случае наступления страхового случая Банк является выгодоприобретателем по страховому договору.

Требования Банка к страховым компаниям и условиям предоставления страховой услуги размещены на официальном сайте, приведем лишь некоторые из них [1]:

- Минимальный опыт осуществления страховой деятельности на рынке страховых услуг не менее трех лет.

- Финансовое состояние компании как «хорошее» на каждую отчетную дату по внутренней методике Банка по оценке финансового состояния страховых компаний.

- Отсутствие судебных процессов и разбирательств с участием страховой компании, имеющих существенное значение для ее деятельности.

- Отсутствие информации, негативно характеризующей деловую репутацию страховой компании или его высших должностных лиц

Особенно необходимо отметить, что процедура аккредитации страховых организаций ни в коей степени не противоречит основам антимонопольного законодательства в частности Федеральному закону от 26 июля 2006 г. N 135-ФЗ "О защите конкуренции" и не создает дискриминационные условия для доступа страховых организаций на рынок банкострахования на территории присутствия Банка [2]. На сегодняшний день требованиям Банка к страховым организациям и условиям предоставления страховых услуг отвечают такие страховые компании как: ОАО СК «РОСНО», ООО «Росгосстрах», ОСАО «Ингосстрах», СД «ВСК», ОАО «Согласие», СГ «СОГАЗ», ГСК «ЮГОРИЯ» (всего порядка 16 страховых компаний)[1].

Рисунок 2 – Схема направлений сотрудничества Банка и страховых организаций.

Банкострахование для Банка выполняет сразу несколько функций. Во-первых, Банк получает комиссионное вознаграждение (определенное по договору со страховой компанией) за каждый договор страхования залогового имущества, жизни, здоровья и трудоспособности заемщика. Процент вознаграждения колеблется от 5 до 30% в зависимости от вида страхования. Как правило, наивысший процент устанавливается по страхованию в рамках ипотечного кредитования, автокредитования. Отчасти комиссионное вознаграждение способно компенсировать Банку потери по всем упраздненным комиссиям по договору кредитования.

Во-вторых, «Правилами размещения страховщиками средств страховых резервов» от 01.07.2006 г. № 100-н. предписано размещение страховщиками средств страховых резервов на счетах коммерческих банков. Этот момент является необходимым для обоих участников банкострахования, поскольку приоритетом для страховщика должно быть получение прибыли за счет инвестиционной, а не страховой деятельности, ну а для Банка депозитные операции имеют большое значение для обеспечения нормальной деятельности, на их основе формируется основная часть ресурсов, выступающих источником для проведения активных операций. Таким образом, размеры страховых резервов на депозитных счетах Банка играют роль более важную, нежели размер комиссионного вознаграждения. Размер, срок и ставка процента, а также иные условия, на которых привлекается депозит, устанавливаются по соглашению сторон, и существенно зависят от объемов взаимодействия страховой компании и Банка (соотношение размещенных средств страховых резервов и объемов страхования может колебаться, но, как правило, составляет 5:1).

Таблица 1 – Преимущества сотрудничества банков и страховых компаний

| Для клиентов | Для банка | Для страховой организации |

| 1. Удобство 2.Гарантированное качество продуктов и сервиса страховой компании 3. Расширение спектра банковских услуг 4. Возможные скидки | 1. Минимизация кредитных рисков 2.Расширение продуктового ряда 3. Значительный источник дохода 4.Контроль статуса страхования при выдаче кредита | 1. Широкий охват рынка 2. Рост продаж и объемов страховых премий 3.Профессиональное предложение страховых услуг 4. Банковская гарантия |

Таким образом, подводя итоги анализа можно говорить о том, что Банк имеет более развитую сеть продаж нежели страховые компании (особенно если говорить о страховых компаниях широко представленных в европейской части России, но имеющих лишь 2-4 точки продаж на территории ХМАО), в связи с чем, территория охвата расширяется а себестоимость дистрибуции страховых продуктов через банковский канал сокращается на 30% - 50%.

При этом никогда не нарушается главный принцип рыночных отношений – право выбора клиента. Заемщик может приобрести полис у стойки банка вместе с кредитным соглашением и по более дешевому тарифу, или купить полис в страховой компании, с которой он уже давно работает, или через своего брокера, или, в конце концов, взять все риски на себя и не страховать вообще свою жизнь и объект залога. Однако в случае смерти или потери трудоспособности и невозможности погасить кредит, семья лишится объекта залога.

______________________________________________

Список источников:

1. www.khmb.ru/corporate_clients/crediting/#5 – Перечень аккредитованных страховых компаний, удовлетворяющих требованиям Банка к страховым организациям и условиям предоставления страховой услуги.

2. ФЗ «О защите конкуренции» от 26.07.2006 N 135-ФЗ, в ред. от 29.11.2010.

3. Юрик М.К. – Некоторые теоретические и практические аспекты банковского страхования// Финансы и кредит. – 2010. - №24(июнь). – С. 66-72.

4. Информационно-аналитический портал Рейтингового агентства «Fitch rating» , [Электронный ресурс] – Электрон. дан. – Режим доступа: - ссылка скрыта , свободный.